Lãi suất tiết kiệm chạm đáy, tiền rẻ đổ về ngân hàng

Dòng tiền nhàn rỗi của người dân vẫn tiếp tục chảy vào hệ thống ngân hàng bất chấp lãi suất tiết kiệm liên tục giảm sâu. Đáng chú ý, tỷ lệ tiền gửi không kỳ hạn (CASA) tại các ngân hàng dù chưa trở lại mức cuối năm 2022 nhưng đã cho thấy những dấu hiệu phục hồi so với quý I/2023.

Tiền gửi không kỳ hạn là loại tiền gửi có mức lãi suất thấp nhất tại các ngân hàng. Hiện tại, lãi suất tiền gửi không kỳ hạn được áp tại mức 0,1 – 0,5%/năm.

Dòng vốn rẻ có dấu hiệu trở lại

Hơn một năm qua, tỷ lệ tiền gửi không kỳ hạn của khách hàng trên tổng huy động từ dân cư đã có xu hướng giảm mạnh do nền lãi suất tăng cao vào thời điểm cuối năm 2022. Nhà đầu tư khi đó có xu hướng gửi tiền tiết kiệm có kỳ hạn để hưởng lãi suất cao, từ đó phần nào tác động đến tiền gửi trong tài khoản thanh toán.

Tuy nhiên từ quý II đến nay, lãi suất huy động liên tục giảm mạnh. Thời điểm này, theo nhận định của các chuyên gia, lãi suất đã “chạm đáy”, song trước bối cảnh thị trường khó khăn, các kênh đầu tư (chứng khoán, bất động sản...) sụt giảm nên tiền nhàn rỗi vẫn chọn ngân hàng. Đây được xem là cơ hội cho các nhà băng khi tiền gửi không kỳ hạn tăng trở lại.

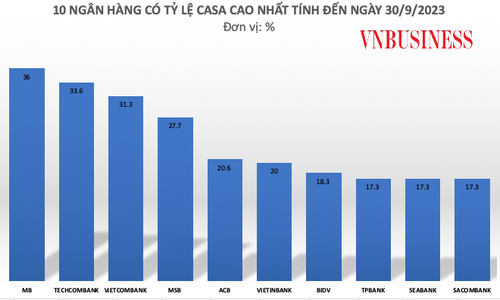

Theo báo cáo tài chính quý III/2023 được các ngân hàng niêm yết công bố, số dư tiền gửi không kỳ hạn của nhiều nhà băng đã có sự cải thiện đáng kể trong quý III/2023.

Nhóm Big 4, Vietcombank ghi nhận có sự cải thiện tỷ lệ CASA so với cuối quý II tăng 1,1%, đạt 31,3% vào cuối tháng 9/2023. VietinBank ghi nhận CASA đạt 20%, tăng thêm 1,2% trong quý; BIDV cũng có sự cải thiện tỷ lệ CASA trong quý III, đạt 18,3%, tăng 1,3% so với quý II (nhưng giảm 0,5% so với cuối năm 2022).

Ở nhóm ngân hàng thương mại cổ phần tư nhân, SeABank đã tăng gấp đôi lượng tiền gửi không kỳ hạn trong quý III/2023 lên hơn 23.600 tỷ đồng, đạt 17,3%; ACB tăng lên mức 20,6%. Techcombank cũng ghi nhận số dư CASA trong quý III tăng 3,2% so với quý II, được dẫn dắt bởi CASA bán lẻ (tăng 4,9% so với quý trước), nên tỷ lệ CASA trong quý III đứng ở mức 33,6%.

Trong khi đó, một số ngân hàng ghi nhận tỷ lệ CASA đi ngang so với quý II như: MSB đạt 27,7%... Riêng MB mặc dù đứng đầu với 36% nhưng tỷ lệ CASA đang có dấu hiệu đi xuống, giảm 1,1% so với cuối quý II và giảm 4,7% so với đầu năm.

Giới chuyên gia nhận định CASA là nguồn tiền có chi phí đầu vào rẻ, gần như bằng 0. Với lợi thế từ dòng vốn rẻ, các nhà băng có thể tiết kiệm chi phí, tăng hiệu quả kinh doanh, nâng cao sức cạnh tranh trên thị trường.

Bên cạnh đó, tỷ lệ CASA cũng gián tiếp phản ánh hiệu quả của chính sách phát triển sản phẩm, dịch vụ tiện ích trong thu hút và tạo nền tảng khách hàng. Nhiều năm qua, các ngân hàng đã đầu tư nguồn lực lớn cho chuyển đổi số, nâng cấp công nghệ, gia tăng trải nghiệm nhằm thu hút khách hàng, giữ chân nguồn tiền vãng lai, tiền gửi thanh toán.

Yếu tố nào giúp CASA tăng trở lại?

Nhìn chung, tỷ lệ CASA tại các ngân hàng dù chưa trở lại mức cuối năm 2022 nhưng đã cho thấy những dấu hiệu phục hồi so với quý I/2023.

CASA cải thiện phản ánh việc chính sách tiền tệ nới lỏng đang phát huy tác dụng, tài khoản thanh toán rủng rỉnh hơn so với trước đây và tính thanh khoản của nền kinh tế dần hồi phục.

Một chuyên gia phân tích, yếu tố chính giúp CASA tăng trở lại là do mức lãi suất huy động đã được dần kéo giảm từ thời điểm cuối tháng 3. Phần lớn người dân không còn động lực gửi tiết kiệm, mà để tiền vào tài khoản thanh toán, tìm kiếm các cơ hội đầu tư tại các kênh tốt hơn.

Theo nhận định của các chuyên gia, tỷ lệ CASA sẽ tiếp tục được cải thiện trong quý IV/2023 do xu hướng giảm lãi suất huy động vẫn có khả năng tiếp diễn trong thời gian tới.

PGS.TS Hoàng Xuân Quế, Viện trưởng Viện Ngân hàng - Tài chính (Đại học Kinh tế Quốc dân), cho rằng tiền gửi của người dân vào ngân hàng tăng mặc dù lãi suất tiền gửi giảm là do kênh đầu tư khác (như cổ phiếu, trái phiếu, vàng) không hấp dẫn và tiềm ẩn rủi ro cao.

TS Nguyễn Quốc Hùng - Tổng Thư ký Hiệp hội Ngân hàng cho biết, trong bối cảnh sản xuất kinh doanh khó khăn, sức hấp thụ vốn của nền kinh tế kém, người dân và doanh nghiệp chọn gửi tiền tiết kiệm ngân hàng hoặc để tiền trong tài khoản thanh toán dù lãi suất có giảm để đảm bảo an toàn.

Đặc biệt, tiền trong tài khoản thanh toán của cá nhân cũng như các doanh nghiệp đã tăng lên cũng thể hiện khách hàng chờ đợi một cơ hội đầu tư, khi nền kinh tế ấm lên thì họ sẵn sàng đầu tư vào những kênh như chứng khoán, trái phiếu, bất động sản...

Ngoài ra, các chuyên gia nhận định tỷ trọng CASA vẫn còn nhiều dư địa để mở rộng và ngân hàng nào càng đẩy mạnh chuyển đổi số, làm hài lòng người dùng sẽ càng có lợi thế trong cuộc đua hút vốn giá rẻ này.

Theo đó, các ngân hàng ghi nhận lượng khách hàng cá nhân thường xuyên dồi dào như: Vietcombank, MB, Techcombank,… sẽ có được nguồn vốn huy động dồi dào hơn và và duy trì lợi thế chi phí vốn thấp.