Nâng cao tính minh bạch trong báo cáo phát triển bền vững trên thị trường chứng khoán Việt Nam

Báo cáo phát triển bền vững hay báo cáo môi trường, xã hội, quản trị (ESG) cho phép tổ chức niêm yết công bố thông tin minh bạch hơn về cả rủi ro và cơ hội có thể gặp phải trong tương lai của doanh nghiệp. Tiêu chuẩn đánh giá công bố thông tin về phát triển bền vững tập trung vào nhu cầu của nhà đầu tư và các bên liên quan trên thị trường chứng khoán. Cùng với xu thế phát triển, nhu cầu cần phải có các tiêu chuẩn báo cáo bền vững mới nhằm mục đích mở rộng và cải thiện việc sử dụng các tiêu chuẩn của các tổ chức niêmyết khi công bố thông tin về tác động đến ESG, đồng thời sẽ góp phần chuyển đổi hoạt động kinh doanh hướng đến mục tiêu phát triển bền vững hơn nữa.

Khái quát về báo cáo phát triển bền vững

Trong hơn 2 thập kỷ qua, nhu cầu thông tin trong lĩnh vực phát triển bền vững (PTBV) ngày càng tăng từ các bên liên quan khác nhau, nhu cầu về dữ liệu báo cáo ESG tích hợp vào quá trình thực hiện các quyết định đầu tư ngày càng phổ biến. Ở cấp độ kinh tế vi mô, báo cáo ESG của doanh nghiệp đảm bảo tính minh bạch của các thực thể kinh tế trong việc đạt được các mục tiêu PTBV và khuyến khích các hoạt động kinh doanh có trách nhiệm.

Tầm quan trọng của việc tiêu chuẩn hóa báo cáo PTBV giúp hài hòa các phương pháp chuẩn bị và trình bày báo cáo, phát triển các phương pháp đáng tin cậy để xác minh báo cáo, đạt được khả năng so sánh trong báo cáo của các tổ chức và trên cơ sở đó, tạo cơ hội cho một phân tích đầy đủ và kết luận hợp lý dựa trên kết quả của đánh giá báo cáo ESG.

Khi nhắc đến tính bền vững của các tổ chức niêm yết (TCNY) trên thị trường chứng khoán (TTCK) thường đề cập đến việc thông qua và thực hiện các nghĩa vụ đối với môi trường, các chính sách xã hội toàn diện và cơ cấu quản trị nhằm giảm thiểu rủi ro và biến động, đồng thời giúp củng cố những tác động có lợi trong dài hạn tới hoạt động sản xuất kinh doanh. Hiện nay, hầu hết các tập đoàn đều đang chuẩn bị báo cáo PTBV dựa trên các tiêu chuẩn của Sáng kiến Báo cáo Toàn cầu (Global Reporting Initiative, GRI). GRI được coi là tiêu chuẩn báo cáo bền vững toàn diện nhất, chất lượng cao nhất và do đó là phổ biến nhất.

Kể từ khi Ban Tiêu chuẩn Bền vững Toàn cầu (GSSB) ban hành Hướng dẫn Báo cáo PTBV (Hướng dẫn GRI) đầu tiên vào năm 1997, Tiêu chuẩn GRI đã không ngừng được cải tiến, có tính đến đánh giá quan trọng của các phiên bản trước đó, tóm tắt thực tiễn áp dụng tiêu chuẩn và phản hồi từ các bên liên quan. Tiêu chuẩn GRI triển khai cách tiếp cận linh hoạt trong việc hình thành báo cáo PTBV, giúp các tổ chức có cơ hội lựa chọn phương án lập báo cáo theo các nguyên tắc cơ bản (lựa chọn cốt lõi) hoặc theo các nguyên tắc mở rộng (toàn diện).

Hình 1: Doanh nghiệp niêm yết đạt chuẩn công bố thông tin giai đoạn 2011-2023

Nguồn: Báo cáo khảo sát IR 2023 (Fili, Vietstock).

Trên TTCK Việt Nam, các TCNY được khuyến khích tích hợp báo cáo bền vững như một phần của báo cáo tổng thể, có thể là trong khuôn khổ báo cáo thường niên hoặc một báo cáo độc lập. Ngoài ra, khuyến khích sử dụng GRI và có sự tham gia kiểm toán độc lập. Cần nhấn mạnh là các hướng dẫn của GRI đã được quốc tế công nhận là tập quán tốt nhất về báo cáo PTBV.

Báo cáo phát triển bền vững trên thị trường chứng khoán Việt Nam

Về khung pháp lý, khung pháp lý chính đối với doanh nghiệp là Luật Doanh nghiệp (2014, sửa đổi 2020), Luật Đầu tư (2014, sửa đổi 2020) và Luật Chứng khoán 2019. Bộ Tài chính cũng đã ban hành hướng dẫn thực hiện báo cáo ESG, bao gồm các Thông tư số 96/2020/TT-BTC hướng dẫn công bố thông tin trên thị trường chứng khoán và Thông tư số 116/2020/TT-BTC (Hướng dẫn một số điều về quản trị công ty áp dụng đối với công ty đại chúng tại Nghị định số 155/2020/NĐ-CP của Chính phủ quy định chi tiết thi hành một số điều của Luật Chứng khoán)… yêu cầu các doanh nghiệp đại chúng công bố kết quả thực hiện ESG trong báo cáo thường niên.

Các nội dung công bố gồm tiêu thụ nước và năng lượng, các chính sách liên quan đến nhân viên, hoạt động thị trường vốn xanh và đóng góp cho cộng đồng. Báo cáo thường niên phải được công bố công khai và nộp cho Ủy ban Chứng khoán Nhà nước và SGDCK có liên quan. Ngoài ra, các doanh nghiệp đại chúng bắt buộc phải CBTT tin tài chính, quản trị và hoạt động doanh nghiệp (ví dụ: báo cáo tài chính, báo cáo quản trị doanh nghiệp và giao dịch nội bộ).

Theo Thông tư số 96/2020/TT-BTC của Bộ Tài chính, doanh nghiệp đại chúng bắt buộc phải CBTT với 2 tiêu chí môi trường. Đó là tiêu chí tổng phát thải khí nhà kính trực tiếp và gián tiếp và các biện pháp và sáng kiến nhằm giảm phát thải khí nhà kính.

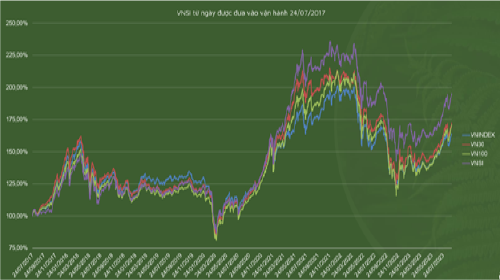

Hình 2: Diễn biến chỉ số VNSI, giai đoạn 2017 - 2023

Nguồn: ISX 2023

Cùng với đó, Bộ Nguyên tắc Quản trị Công ty theo Thông lệ Tốt nhất tại Việt Nam đã được ban hành. CQQL khuyến nghị các công ty đại chúng nên tuân thủ các thông lệ được quy định trong đó và công bố mức độ, lộ trình tuân thủ chi tiết trong báo cáo thường niên của họ. Báo cáo thường niên cũng phải bao gồm các thông tin phi tài chính quan trọng như tác động đáng kể đến môi trường và xã hội của công ty so với các tiêu chuẩn của GRI hoặc Ban Tiêu chuẩn Đảm bảo Bền vững.

Thực tiễn áp dụng, theo báo cáo khảo sát về hoạt động CBTT trên TTCK năm 2023 của Hiệp hội Các nhà quản trị tài chính Việt Nam (VAFE) và Tạp chí điện tử Tài chính và Cuộc sống (FILI) thực hiện, có khoảng 364 công ty niêm yết đạt chuẩn CBTT trên thị trường chứng khoán, chiếm tỷ lệ khoảng 50%, giảm nhẹ so với tỷ lệ 52% của kỳ khảo sát liền trước. Đáng chú ý là danh sách đạt chuẩn CBTT trong

13 năm qua không có doanh nghiệp nào duy trì sự xuất hiện liên tục. Điều này thể hiện một thực tế khốc liệt là việc tuân thủ các quy định về CBTT là không hề dễ dàng. Đây thực sự là một thửc thách ngay cả đối với những doanh nghiệp lớn và đầu ngành,

Đối với chỉ số PTBV (VNSI), từ tháng 7/2017, VNSI bao gồm top 20 doanh nghiệp có điểm số PTBV cao nhất được niêm yết trên sàn HOSE. Top 20 doanh nghiệp này được chọn lọc từ rổ chỉ số VN100 (gồm 100 doanh nghiệp niêm yết lớn nhất) và được đánh giá toàn diện. VNSI tập trung đánh giá các chính sách, cam kết, mối quan hệ của công ty với nhân viên và đối tác, việc tuân thủ pháp luật, phát thải và các khía cạnh quản trị doanh nghiệp như quyền cổ đông, cách đối xử với cổ đông, trách nhiệm của các bên liên quan, tính minh bạch thông tin và vai trò, trách nhiệm của CCQL.

VNSI mang lại các yếu tố tích cực như: Thứ nhất, DNNY nhận thức được tầm quan trọng của ESG được thể hiện qua số lượng và chất lượng báo cáo

|

BẢNG 1: KẾ HOẠCH HÀNH ĐỘNG CÁC NĂM |

|

|

Hoạt động |

Thời gian dự kiến hoàn thành |

|

Hoàn thiện các tài liệu hướng dẫn về phát hành trái phiếu xanh doanh nghiệp (dưới dạng Sổ tay, Cẩm nang, Tài liệu hướng dẫn…) |

2024-2026 |

|

Nghiên cứu áp dụng Quy định tiêu chí môi trường và việc xác nhận đối với dự án được cấp tín dụng xanh, phát hành trái phiếu xanh của Bộ Tài nguyên và Môi trường cho lĩnh vực chứng khoán |

2024-2026 |

|

Nghiên cứu xây dựng chính sách áp dụng cho công ty đại chúng về CBTT bền vững, quy định giám sát CBTT và báo cáo về mục tiêu PTBV, nghiên cứu xây dựng thông lệ ESG áp dụng cho các TCNY |

2024-2026 |

|

Nghiên cứu xây dựng chính sách phát triển bảng giao dịch chứng khoán xanh, bền vững |

2024-2026 |

|

Nghiên cứu tính khả thi về xây dựng các quy định về đầu tư có trách nhiệm/ bền vững và minh bạch đối với các quỹ đầu tư |

|

|

Nghiên cứu xây dựng Bộ quy tắc về trách nhiệm các quỹ đầu tư trong phát triển bền vững |

|

Nguồn: UBCKNN (2023)

ESG được cải thiện qua các năm; Thứ hai, đã có các tuyên bố, cam kết rõ nét hơn về thực hành ESG; Thứ ba, VNSI (chỉ số thể hiện biến động giá của các Công ty có điểm ESG tốt nhất) có tăng trưởng khá tốt so với thị trường (VNINDEX). Bên cạnh đó, cũng tồn tại nhiều hạn chế như: Số lượng DNNY có báo cáo PTBV riêng còn ít (16 Công ty trong năm 2022); Thiếu hệ thống thống kê, đo lường hiệu suất thực hành ESG; Còn ít doanh nghiệp đảm bảo tính độc lập đối với các số liệu báo cáo ESG; Chưa có mô tả về hệ thống quản trị rủi ro đối với yếu tố môi trường và xã hội.

Nâng cao tính minh bạch của báo cáo phát triển bền vững

Với mục tiêu tăng cường tính minh bạch và thúc đẩy sự phát triển thị trường tài chính xanh, các công cụ tài chính bền vững đến năm 2030, CQQL đã có những động thái quyết liệt trong kế hoạch hành động các năm.

Trong bối cảnh kinh tế đã có nhiều thay đổi dưới tác động của công nghệ kỹ thuật số, biến đổi khí hậu, môi trường suy thoái, yêu cầu đổi mới về bình đẳng chủng tộc, yêu cầu cải thiện điều kiện làm việc… là những thách thức quan trọng trong tiến tiến trình nỗ lực chuyển đổi sang kinh doanh bền vững, toàn diện và linh hoạt trong tương lai. Nhằm tăng cường trách nhiệm và nâng cao tính minh bạch của báo cáo PTBV, năm 2021, GRI đã công bố phiên bản mới có hiệu lực để báo cáo bắt đầu từ năm 2023, hướng đến bắt buộc các doanh nghiệp??? phải áp dụng các tiêu chuẩn về nước và chất thải, về an toàn và sức khỏe nghề nghiệp...

Tựu chung, việc cải thiện các tiêu chuẩn báo cáo ESG là rất quan trọng đối với cả tổ chức lập báo cáo PTBV, nhằm nâng cao hơn nữa trách nhiệm giải trình không chỉ của các TCNY mà của tất cả các doanh nghiệp nói chung. Việc phát triển và hài hòa hóa các tiêu chuẩn báo cáo ESG phù hợp với tiêu chuẩn quốc tế được thiết kế để thúc đẩy việc mở rộng và cải thiện hoạt động vì lợi ích của nhiều bên liên quan, đồng thời là động lực cho sự phát triển, sẽ cho phép doanh nghiệp đạt được kết quả cao và mang lại thành tựu cho các mục tiêu PTBV không chỉ ở cấp quốc gia mà cả ở cấp độ toàn cầu.

Tài liệu tham khảo:

- IFC & UBCKNN (2014), Hướng dẫn lập Báo cáo Phát triển bền vững;

- UBCKNN (2023), Tài liệu hội thảo về Nâng cao Nhận thức và Năng lực về Đầu tư bền vững và có trách nhiệm trên thị trường chứng khoán và hoạt động đầu tư của các quỹ xanh, bền vững;

- Antonio Mateo-Márquez et al (2022), An international empirical study of greenwashing and voluntary carbon disclosure, Journal of Cleaner Production;

- Boffo, R., and R. Patalano (2020). “ESG Investing: Practices, Progress and Challenges” . OECD Paris;

- Valerio Baselli (2023), How Stock Markets Around the World Stack Up on ESG Practices and Carbon Risk;

- Vũ Lê Minh, Thành Chung (2022), Nhận diện thách thức ESG trong tình hình mới, giúp doanh nghiệp Việt thích ứng và làm gia tăng giá trị kinh doanh

- www.mof.gov.vn; www.ssc.gov.vn; www.mpi.gov.vn; www. morningstar.com …