Tác động của bãi bỏ trần lãi suất ngân hàng đến quyết định sử dụng tín dụng của doanh nghiệp

Trên cơ sở tiếp cận giả thí nghiệm thông qua các phương pháp: khác biệt trong khác biệt, phương pháp điểm xu hướng và phương pháp cận gần nhất, bài viết xem xét tác động của việc bãi bỏ trần lãi suất ngân hàng đến quyết định sử dụng tín dụng thương mại của các doanh nghiệp Việt Nam trong giai đoạn 2010-2019. Kết quả nghiên cứu cho thấy, việc bãi bỏ trần lãi suất ngân hàng tác động khá lớn đến quyết định sử dụng tín dụng thương mại của các doanh nghiệp tại Việt Nam, nhất là đối với các doanh nghiệp có chất lượng thấp.

Tổng quan vấn đề nghiên cứu

Theo nghiên cứu của Burkart và Ellingsen (2004), các doanh nghiệp (DN) sẽ ưu tiên huy động vốn từ các khoản cho vay của ngân hàng, sau đó mới đến các khoản tín dụng thương mại. Việc bãi bỏ trần lãi suất cho vay giúp cho các ngân hàng mở rộng đối tượng vay là các DN có rủi ro cao, làm gia tăng việc sử dụng tín dụng ngân hàng của các DN. Theo đó, các DN có rủi ro cao hơn sẽ giảm đáng kể việc sử dụng tín dụng thương mại. Một số nghiên cứu khác của Lin và Chou (2015), Chen và cộng sự (2019)và Vu & Tran (2016)… cũng ủng hộ quan điểm này.

Thông qua 3 phương pháp hồi quy gồm: Phương pháp khác biệt trong khác biệt, phương pháp so sánh bằng điểm xu hướng; phương pháp cận gần nhất, tác giả kiểm định và xem xét tác động của việc bãi bỏ trần lãi suất ngân hàng đến quyết định sử dụng tín dụng thương mại của các DN Việt Nam trong giai đoạn 2010-2019. Kết quả nghiên thấy rằng, việc bãi bỏ trần lãi suất ngân hàng tác động khá lớn đến quyết định sử dụng tín dụng thương mại của các DN tại Việt Nam, nhất là đối với các DN có chất lượng thấp.

Phương pháp nghiên cứu

Dữ liệu: Tác giả sử dụng mẫu quan sát gồm 147 DN tại Sở Giao dịch chứng khoán TP. Hồ Chí Minh trong giai đoạn 2010-2019. Mẫu quan sát có đầy đủ dữ liệu nghiên cứu trước và sau khi diễn ra việc bãi bỏ quy định trần lãi suất. Các DN tài chính và bảo hiểm không được đưa vào mẫu quan sát, bởi có các đặc trưng tài chính khác biệt với các DN phi tài chính.

Biến nghiên cứu: Tham khảo các nghiên cứu liên quan, tác giả đề xuất mô hình nghiên cứu sau:

TC = β0 + β1 * After + β2 * HP + β3 * After * HP + β4 * Size + β5 * Lev + β6 * Risk +β7 * Growth + ε

Tác giả sử dụng biến giả After thể hiện thời điểm trước và sau bãi bỏ quy định trần lãi suất. Cụ thể, năm 2013 khi Ngân hàng Nhà nước bãi bỏ trần lãi suất đối với kỳ hạn từ 6 tháng trở lên. Biến giả HP đại diện cho các DN có chất lượng cao và các DN có chất lượng thấp. Bên cạnh đó, tác giả kiểm soát các biến đặc trưng của DN bao gồm: Quy mô DN (Size), đòn bẩy (Lev), rủi ro (Risk), tốc độ tăng trưởng doanh thu (Growth). Cách đo lường các biến nghiên cứu được tác giả thể hiện cụ thể tại Bảng 1.

Phương pháp: Trong nghiên cứu này, tác giả sử dụng các phương trình hồi quy sau:

Thông qua 3 phương pháp gồm: khác biệt trong khác biệt, phương pháp điểm xu hướng và phương pháp cận gần nhất, bài viết xem xét tác động của việc bãi bỏ trần lãi suất ngân hàng đến quyết định sử dụng tín dụng của các DN Việt Nam; đồng thời, so sánh sự khác biệt trong biến tín dụng thương mại trước/sau giữa các DN chất lượng cao (các DN thí nghiệm) và các DN chất lượng thấp (các DN đối chứng)... Qua đó thấy rằng, cách tiếp cận giả thí nghiệm phù hợp hơn, nếu giả định xu hướng song song đúng. Như vậy, xu hướng tăng giảm theo thời gian của tín dụng thương mại giữa nhóm thí nghiệm và nhóm đối chứng là tương tự nhau.

Kết quả nghiên cứu

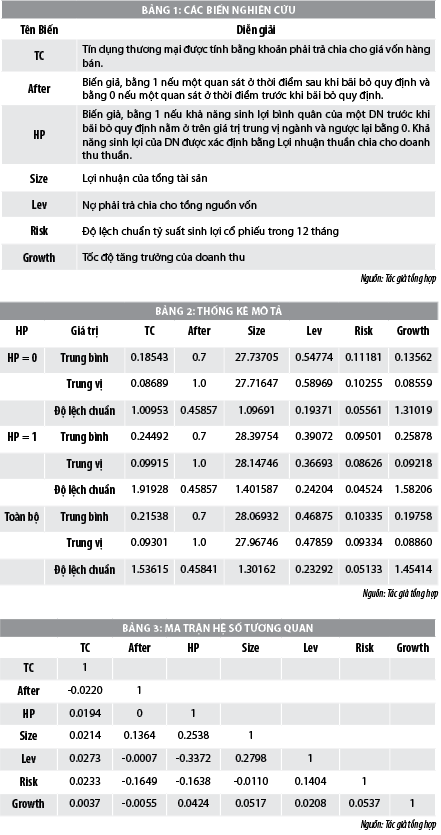

Qua quan sát các mẫu được lựa chọn thấy rằng, tín dụng thương mại chiếm 21,54% giá vốn hàng bán; tỷ lệ nợ chiếm 46,88% tổng nguồn vốn của DN, tốc độ tăng trưởng doanh thu bình quân đạt 19,75%. Các DN có chất lượng cao trong mẫu quan sát là các DN có quy mô lớn hơn, sử dụng đòn bẩy ít hơn, rủi ro thấp hơn và tốc độ tăng trưởng doanh thu cao hơn so với các DN chất lượng thấp.

Bảng 3 - ma trận hệ số tương quan chỉ ra không có mối tương quan cao giữa các biến độc lập với nhau. Vì vậy, nghiên cứu này không xảy ra vấn đề đa cộng tuyến làm ảnh hưởng đến kết quả nghiên cứu của tác giả.

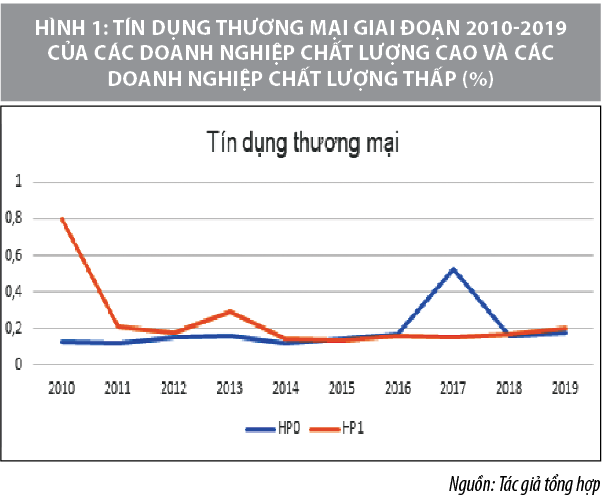

Phân tích cho thấy, trước giai đoạn bãi bỏ trần lãi suất ngân hàng, cả 2 nhóm DN chất lượng cao và DN chất lượng thấp có xu hướng thay đổi tín dụng thương mại tương tự nhau. Sau khi bãi bỏ trần lãi suất ngân hàng, nhìn chung xu hướng thay đổi tín dụng thương mại khác nhau. Điều này đã chỉ ra giả định xu hướng song song là đúng, vì vậy cách tiếp cận giả thí nghiệm là phù hợp.

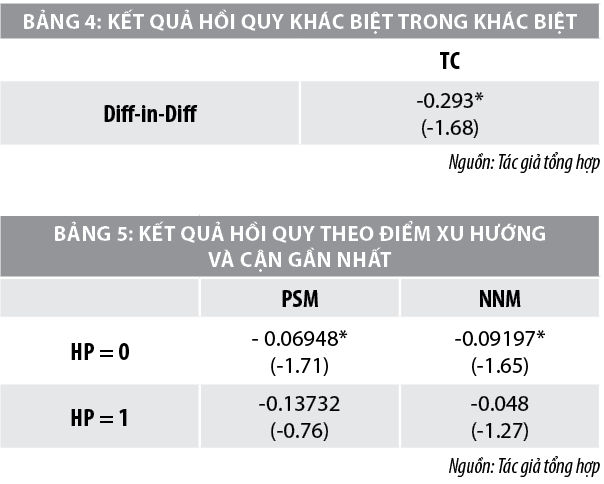

Kết quả hồi quy khác biệt trong khác biệt không chỉ ra tác động của việc bãi bỏ trần lãi suất ngân hàng đến quyết định sử dụng tín dụng thương mại của DN. Bởi vì, Ngân hàng Nhà nước chỉ bãi bỏ trần lãi suất cho kỳ hạn từ 6 tháng trở lên, đối với kỳ hạn dưới 6 tháng thì thực hiện điều chỉnh dần dần theo thời gian.

Tác giả tách bộ mẫu quan sát thành 02 bộ mẫu con là các DN có chất lượng cao và bộ mẫu các DN có chất lượng thấp. Đồng thời, sử dụng phương pháp điểm xu hướng và phương pháp cận gần nhất để ước lượng. Kết quả hồi quy chỉ ra rằng, đối với các DN chất lượng thấp, việc bãi bỏ trần lãi suất ngân hàng đã dẫn đến quyết định cắt giảm tín dụng thương mại của các DN, gia tăng sử dụng tín dụng ngân hàng. Kết quả hồi quy có mức ý nghĩa 10%. Tuy nhiên, đối với các DN chất lượng cao, tác giả không nhận thấy tác động có ý nghĩa của việc bãi bỏ quy định trần lãi suất ngân hàng đến việc cắt giảm sử dụng tín dụng thương mại của DN.

Kết quả nghiên cứu này cũng ủng hộ giả thuyết thay thế, một sự gia tăng trong tín dụng ngân hàng dẫn đến sự sụt giảm trong tín dụng thương mại. Kết quả nghiên cứu từ cách tiếp cận giả thí nghiệm là phù hợp so với các cách tiếp cận của Chen và cộng sự (2019), Vu & Tran (2016)…

Kết luận

Bài viết xem xét tác động của việc bãi bỏ quy định trần lãi suất ngân hàng đến quyết định sử dụng tín dụng thương mại của các DN Việt Nam trong giai đoạn 2010-2019. Kết quả nghiên cứu chỉ ra rằng, việc gia tăng tín dụng ngân hàng dẫn đến việc cắt giảm sử dụng tín dụng thương mại của DN Việt Nam, nhất là các DN có chất lượng thấp. Nghiên cứu giúp bổ sung sự hiểu biết về tác động của việc bãi bỏ quy định ngân hàng lên hành vi của DN; đồng thời, giúp hiểu thêm về việc các ngân hàng tối ưu hóa rủi ro và tỷ suất sinh lợi bằng việc tái phân bổ danh mục cho vay sau khi bãi bỏ các quy định lãi suất của ngân hàng.

Tài liệu tham khảo:

Vu, T.H., Tran, H.T., 2016, Tín dụng thương mại và vay ngân hàng, Tạp chí Kinh tế và Ngân hàng châu Á, Số 127, trang 48-56;

Burkart, M., Ellingsen, T., 2004, In-kind finance: a theory of trade credit, American Economic Review, Vol. 94, No. 3, pp. 569-590;

Chen, S., Ma, H., Wu, Q., 2019, Bank credit and trade credit: Evidence from natural experiments, Journal of Banking and Finance, Vol. 108, pp. 1-16;

Levine, R., Lin, C., Xie, W., 2018, Corporate resilience to banking crises: the roles of trust and trade credit, Journal of Financial and Quantitative Analysis, Vol. 53, No. 1, pp. 1441-1477;

Lin, T-T., Chou, J-H., 2015, Trade credit and bank loan: Evidence from Chinese firms, International Review of Economics and Finance, Vol. 36, pp. 17-29.