Nghiên cứu các mô hình đánh giá hiệu quả hoạt động của doanh nghiệp

Đánh giá hiệu quả hoạt động như thế nào luôn là vấn đề được các doanh nghiệp, nhà quản lý, nhà nghiên cứu đặc biệt quan tâm. Mỗi mô hình đánh giá hiệu quả có những đặc điểm khác nhau giúp doanh nghiệp, tổ chức xác định, lựa chọn phương pháp thích hợp để đánh giá hiệu quả hoạt động. Bằng việc nghiên cứu các tài liệu khoa học về lĩnh vực đánh giá hiệu quả trên thế giới và Việt Nam, bài viết tổng hợp và giới thiệu các mô hình đánh giá hiệu quả hoạt động đã và đang được áp dụng phổ biến như là nguồn tài liệu tham khảo hữu ích cho doanh nghiệp và tổ chức, cá nhân trong quá trình đánh giá hiệu quả hoạt động.

Đặt vấn đề

Có nhiều định nghĩa khác nhau về đánh giá hiệu quả hoạt động của một doanh nghiệp (DN), tổ chức. Hiệu quả hoạt động của một DN được đánh giá dựa trên một số tiêu chí hoặc tiêu chuẩn đã xác định trước. Các DN sử dụng kết quả đánh giá hiệu quả hoạt động để kiểm soát, hiệu chỉnh, tổ chức lại các hoạt động; đánh giá, động viên và khuyến khích người lao động; học tập và cải tiến liên tục hoạt động sản xuất kinh doanh.

Phương pháp đánh giá hiệu quả truyền thống là dựa trên quan điểm của kế toán. Đây là phương pháp đánh giá hiệu quả đầu tiên có nguồn gốc từ thời trung cổ, dựa trên sự gia tăng giá trị kinh tế hoặc lợi tức đầu tư.

Sau cuộc Cách mạng công nghiệp, cho đến cuối thế kỷ XX, phương pháp đánh giá hiệu quả truyền thống vẫn tiếp tục được áp dụng phổ biến. Tuy nhiên, những thay đổi kinh tế toàn cầu khiến các DN nhận ra rằng, để thành công trong thị trường cạnh tranh và năng động, buộc họ phải tập trung vào chiến lược, do đó, đã có sự thay đổi đáng kể trong định hướng kinh doanh của DN, thay đổi từ định hướng sản xuất sang chiến lược. Theo đó, các DN cần một hệ thống đánh giá hiệu quả hoạt động cân bằng và tích hợp, bắt nguồn từ chiến lược thay vì chỉ đánh giá trên khía cạnh tài chính.

Trong bối cảnh đó, một số mô hình đánh giá đã được phát triển, như: Ma trận hiệu quả; bảng hỏi; thẻ điểm cân bằng; lăng kính hiệu quả… nhằm khắc phục những thiếu hụt của phương pháp đánh giá hiệu quả hoạt động truyền thống và có thể áp dụng cho từng lĩnh vực đặc thù.

Các mô hình đánh giá hiệu quả hoạt động

Ma trận

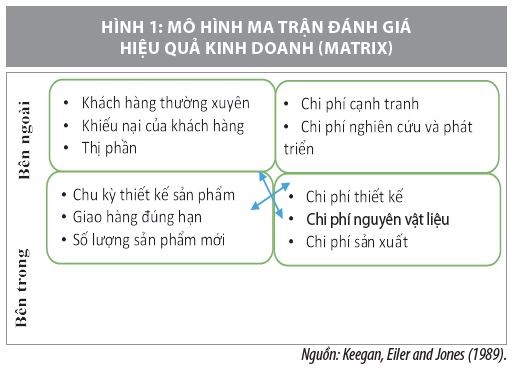

Ma trận đánh giá hiệu quả hoạt động của Keegan là hệ thống đánh giá hiệu quả hoạt động đầu tiên được công nhận rộng rãi dưới dạng khung cân bằng và tích hợp giữa hiệu quả tài chính và phi tài chính, giữa bên trong và bên ngoài để đánh giá hiệu quả kinh doanh (Keegan và cộng sự, 1989). Ma trận hiệu quả phân loại các phương pháp đánh giá hiệu quả thành 4 chiều khác nhau: tài chính, phi tài chính, bên trong và bên ngoài (Hình 1).

Cấu trúc của mô hình trên cho thấy, sự cần thiết của một hệ thống cân bằng, tính đơn giản phản ánh khả năng phù hợp với bất kỳ tổ chức/DN nào (Neely và cộng sự, 1995).

Tuy nhiên, hạn chế chính của mô hình là thiếu chi tiết và không thiết lập mối liên kết giữa các khía cạnh khác nhau trong mô hình (Neely và cộng sự, 2000).

Bảng hỏi

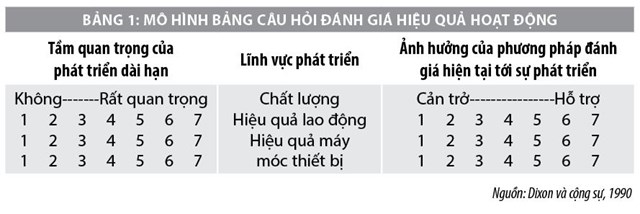

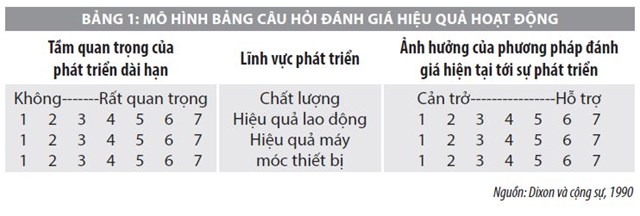

Bảng hỏi là mô hình đánh giá hiệu quả hoạt động được tạo ra bởi Dixon và cộng sự (1990). Về cơ bản, đây là một bảng câu hỏi có cấu trúc nhằm kiểm tra sự tương thích của các phương pháp đánh giá hiệu quả hoạt động với các mục tiêu phát triển của DN, tổ chức. Bảng câu hỏi được chia thành 4 phần (Bảng 1).

Phần một, thu thập dữ liệu chung về công ty và người trả lời.

Phần hai, nhân viên đánh giá tầm quan trọng của các lĩnh vực kinh doanh cần cải thiện so với hiệu quả của các phương pháp đánh giá hiệu quả hiện có.

Phần ba, liên quan đến các chỉ số hiệu quả.

Phần bốn, yêu cầu người trả lời đề xuất các biện pháp đánh giá hiệu quả hoạt động tốt nhất hiệu quả của chính họ.

Các câu hỏi và câu trả lời được xem xét để phân tích về sự liên kết (đánh giá sự liên kết của thước đo hiệu quả hoạt động với chiến lược kinh doanh của DN); Sự phù hợp (đánh giá sự hỗ trợ của hệ thống đánh giá hiệu quả với chiến lược kinh doanh của DN); Sự đồng thuận (so sánh phản hồi từ các chức năng/cấp độ khác nhau của tổ chức); Sự bất đồng (phân tích chi tiết hơn về mức độ đồng thuận bằng cách xác định mức độ bất đồng).

Hiệu quả hoạt động của một doanh nghiệp được đánh giá dựa trên một số tiêu chí hoặc tiêu chuẩn đã xác định trước. Một số mô hình đánh giá đã được phát triển, như: Ma trận hiệu quả; bảng hỏi; thẻ điểm cân bằng; lăng kính hiệu quả… nhằm khắc phục những thiếu hụt của phương pháp đánh giá hiệu quả hoạt động truyền thống và có thể áp dụng cho từng lĩnh vực đặc thù.

Bảng hỏi đánh giá hiệu quả hoạt động khác với các mô hình đánh giá hiệu quả hoạt động trước đó, nó không cố gắng cung cấp một khung để thiết kế hệ thống đánh giá hiệu quả mà thay vào đó là một công cụ để kiểm tra sự phù hợp của hệ thống đánh giá. Đó cũng chính là hạn chế của mô hình bảng hỏi khi tổ chức cần một hệ thống đánh giá hiệu quả toàn diện.

Kết quả - Các yếu tố quyết định

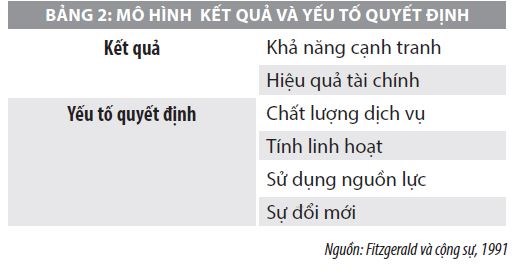

Sau một nghiên cứu về đánh giá hiệu quả hoạt động trong các ngành công nghiệp dịch vụ, Fitzgerald và cộng sự (1991) đã đề xuất mô hình đánh giá hiệu quả “Kết quả - Các yếu tố quyết định”, theo đó, các phương pháp đánh giá hiệu quả hoạt động được phân thành 2 loại cơ bản:

Loại thứ nhất, sử dụng các tiêu chí liên quan đến kết quả (tính cạnh tranh, hiệu quả tài chính).

Loại thứ hai, sử dụng các tiêu chí tập trung vào các yếu tố quyết định của các kết quả đó (chất lượng dịch vụ, tính linh hoạt, sử dụng nguồn lực và sự đổi mới).

Một điểm mạnh đặc biệt của mô hình Kết quả - Các yếu tố quyết định là phản ánh mối quan hệ nhân quả, nhấn mạnh rằng, kết quả thu được ngày hôm nay là sự phản ánh của hiệu quả kinh doanh trong quá khứ, liên quan đến các yếu tố tác động cụ thể nào đó.

Về bản chất, mô hình Kết quả - Các yếu tố quyết định đã được tóm lược lại bằng chủ đề được nêu ra trong các cuộc tranh luận sau này về thiết kế và triển khai các hệ thống đánh giá hiệu quả, cụ thể là cần xác định các yếu tố quyết định đến hiệu quả để đạt được kết quả mong muốn trong tương lai.

Kim tự tháp

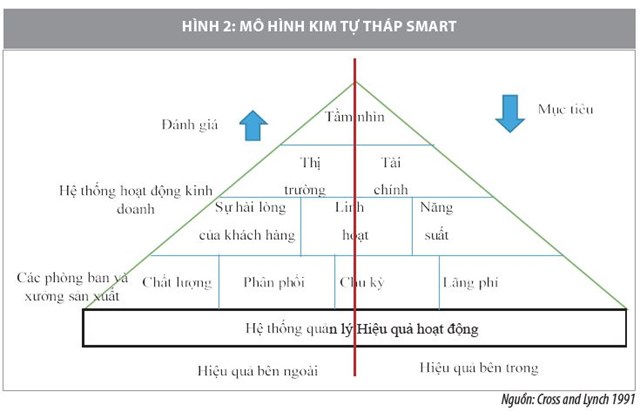

SMART (kỹ thuật báo cáo và quản lý chiến lược) do Lynch và Cross (1991) đề xuất là một kim tự tháp hiệu quả.

Kim tự tháp hiệu quả là mô hình tích hợp giữa mục tiêu chiến lược và kích thước hiệu quả hoạt động của tổ chức thông qua cấu trúc 4 cấp tích hợp cả khía cạnh tài chính và phi tài chính, nội bộ và bên ngoài (Hình 2).

Trong khi, phía bên phải của kim tự tháp tái hiện các biện pháp xử lý hiệu quả nội bộ, thì phía bên trái của kim tự tháp lại phản ánh các biện pháp hiệu quả bên ngoài.

Thẻ điểm cân bằng

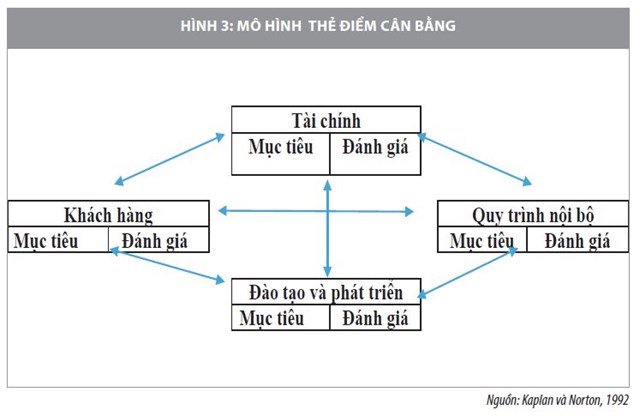

Thẻ điểm cân bằng (BSC) là hệ thống đánh giá hiệu quả phổ biến nhất được phát triển vào đầu những năm 1990 bởi Robert Kaplan, giáo sư kế toán tại Trường Kinh doanh Harvard và David Norton, chủ tịch của Renaissance Solutions, Inc. - một công ty tư vấn quốc tế chuyên về đánh giá hiệu quả và đổi mới tổ chức.

BSC là công cụ được sử dụng phổ biến để mô tả, thực hiện và quản lý chiến lược ở tất cả các cấp trong tổ chức. BSC hỗ trợ DN trong việc phát triển một hệ thống đánh giá hiệu quả tốt hơn là một phương pháp đánh giá chỉ phụ thuộc vào các thước đo tài chính (Schwartz, 2005).

Nói cách khác, BSC thực hiện 3 chức năng cơ bản trong tổ chức: hệ thống đánh giá, hệ thống quản lý chiến lược và công cụ giao tiếp.

Mô hình BSC xem xét DN từ 4 tiêu chí: Tài chính, khách hàng, quy trình nội bộ, học tập và phát triển, tất cả cần được cân bằng. Cân bằng có nghĩa là sự cân đối giữa mục tiêu ngắn hạn và dài hạn; đầu vào và đầu ra; hiệu quả bên trong và bên ngoài; các chỉ số tài chính và phi tài chính (Striteska, 2010) (Hình 3).

Mặc dù vậy, trong khi BSC được trích dẫn nhiều nhất trong các tài liệu về triển khai hệ thống đánh giá cho các DN, nhưng BSC lại được cho là quá đơn giản. Brignall (1991) cho rằng, cách tiếp cận được sử dụng bởi BSC không nhất quán với một hệ thống đánh giá hiệu quả hoàn chỉnh, thay vào đó nó chỉ cung cấp cho các nhà quản lý cấp cao một công cụ để giám sát các mục tiêu chiến lược (Sinclair và Zairi,1995a).

Trong bối cảnh đó, ngay cả những người đề xuất BSC cũng đồng ý rằng nó giống như một công cụ quản lý chiến lược hơn là một phương pháp đánh giá hiệu quả hoàn chỉnh thực sự (Kaplan và Norton, 1996a, b, c).

Mô hình EFQM

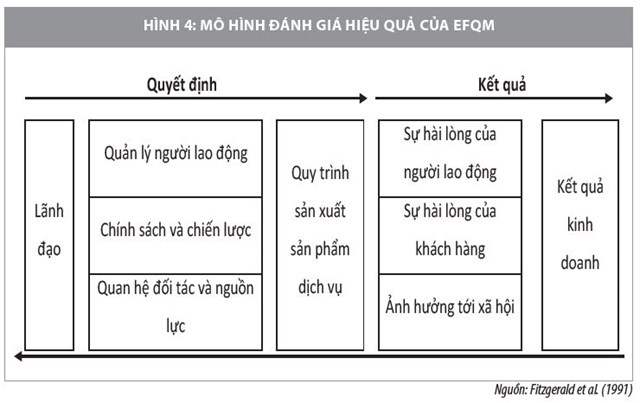

Mô hình EFQM được đề xuất bởi EFQM - một tổ chức được thành lập bởi 14 công ty của châu Âu vào năm 1988. Đây là mô hình chung để đánh giá và thiết kế cơ cấu công ty theo những kinh nghiệm tốt nhất.

EFQM cho rằng, DN thực sự thành công là những DN cố gắng thỏa mãn nhu cầu của các bên liên quan bằng những kết quả đạt được, phương pháp và triển vọng phát triển trong tương lai.

Theo EFQM, các bên liên quan bao gồm những cá nhân hoặc tổ chức có tác động, hoặc có ảnh hưởng đến DN như: khách hàng, nhân viên, đối tác, nhà cung cấp, cộng đồng nơi DN hoạt động và các cổ đông.

Mô hình EFQM dựa trên 8 khái niệm cơ bản về sự thành công (Hình 4): Định hướng kết quả; tập trung vào khách hàng; quản lý theo quy trình và sự kiện; phát triển con người; học hỏi liên tục; đổi mới và cải tiến; phát triển quan hệ đối tác và trách nhiệm xã hội và 9 tiêu chí có thể được chia thành hai nhóm: “Yếu tố đầu vào” và “Kết quả”.

5 tiêu chí "Yếu tố đầu vào" gồm: Lãnh đạo, con người, chiến lược, quan hệ đối tác, quy trình sản xuất sản phẩm, dịch vụ.

4 tiêu chí "Kết quả" gồm: Sự hài lòng của người lao động, của khách hàng, ảnh hưởng tới cộng đồng và kết quả sản xuất kinh doanh. Kết quả có được là do sự hoạt động và tác động của các yếu tố đầu vào và yếu tố đầu vào được cải thiện bằng cách sử dụng phản hồi từ kết quả.

Mô hình EFQM đã được nhiều DN, tổ chức áp dụng như: các công ty, tổ chức y tế, trường học, dịch vụ an toàn công cộng và chính quyền địa phương đặc biệt là ở các nước châu Âu. Mô hình này cung cấp cho DN các thuật ngữ và công cụ quản lý chung, do đó tạo điều kiện cho việc chia sẻ thông tin giữa DN thuộc các lĩnh vực khác nhau (Ray, 2003).

Trên thực tế, các mô hình kinh doanh xuất sắc (EFQM và Baldrige Award) có một cái nhìn rộng hơn về hiệu quả và khái niệm các bên liên quan trong mô hình này rộng hơn trong BSC. Tuy nhiên, chúng cũng chứa đựng một loạt các khía cạnh của hiệu quả hoạt động không được đánh giá (Neely, Adams và cộng sự, 2001).

Lăng kính hiệu quả

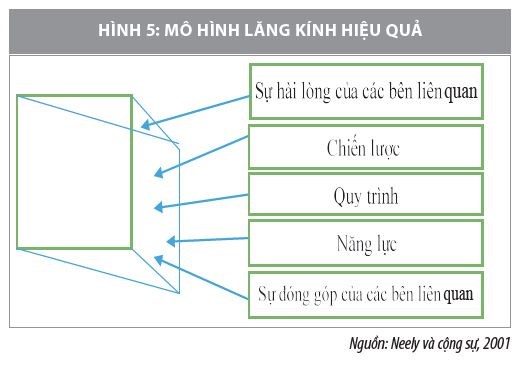

Mô hình lăng kính hiệu quả là một trong những hệ thống khái niệm xuất hiện muộn hơn và được coi là một hệ thống đánh giá hiệu quả hoạt động thế hệ thứ 2. Hệ thống này được phát triển bởi một nhóm các nhà nghiên cứu và chuyên gia tư vấn giàu kinh nghiệm trong lĩnh vực đánh giá hiệu quả (Neely, Adams và Kennerley, 2002).

Các tác giả đã mô tả một hệ thống đánh giá hiệu quả hoạt động toàn diện xác định kết quả sản xuất kinh doanh chính mà nhiều tổ chức lợi nhuận và phi lợi nhuận có thể áp dụng được (Neely, Adams, Crowe, 2001).

Mô hình lăng kính hiệu quả được xây dựng dựa trên 3 giả thuyết cơ bản sau:

Thứ nhất, DN cần quan tâm đến những mong muốn và nhu cầu của tất cả các bên liên quan chính cũng như việc phân chia giá trị cho các bên.

Thứ hai, DN phải hài hoà và tích hợp các yếu tố chiến lược, quy trình với khả năng để mang lại giá trị thực cho các bên liên quan.

Thứ ba, mối quan hệ giữa DN và các bên liên quan có tính chất đối ứng - các bên liên quan mong đợi DN thực hiện các mong muốn và nhu cầu của họ, mặt khác, họ cũng có trách nhiệm phải đóng góp cho sự thành công của DN (Wu, 2009).

Do đó, mô hình lăng kính hiệu quả bao gồm 5 khía cạnh: sự hài lòng của các bên liên quan; chiến lược; quy trình; khả năng; đóng góp của các bên liên quan. Về bản chất, lăng kính hiệu quả đặt ra 5 câu hỏi cho các nhà quản lý DN khi xác định một khung đánh giá hiệu quả hoạt động DN phù hợp (Hình 5).

- Sự hài lòng của các bên liên quan - ai là những bên liên quan chính và họ mong muốn và nhu cầu gì?

- Các chiến lược - cần phải có những chiến lược nào để đáp ứng mong muốn và nhu cầu của các bên liên quan đồng thời đáp ứng các yêu cầu của chính DN?

- Các quy trình - quy trình nào để cho phép DN thực hiện các chiến lược của mình?

- Khả năng - khả năng nào để cho phép DN vận hành các quy trình?

- Đóng góp của các bên liên quan – DN muốn và cần những gì từ các bên liên quan trong quan hệ tương tác với họ?

Mô hình lăng kính là sự phát triển mô hình đánh giá hiệu quả BSC ở khía cạnh các bên liên quan. Các bên liên quan không chỉ dừng lại ở khách hàng hay cổ đông mà được mở rộng thành: nhà đầu tư; khách hàng và trung gian; nhân viên và công đoàn; các nhà cung cấp và các đối tác liên minh; các nhà điều tiết, các nhóm có ảnh hưởng và cộng đồng.

Tuy nhiên, 2 mô hình đánh giá này có sự khác biệt, trong khi Kaplan and Norton cho rằng mục tiêu và phương pháp đánh giá hiệu quả BSC bắt đầu từ chiến lược thì Neely, Adams và cộng sự lại cho rằng, đánh giá hiệu quả không phải bắt đầu từ chiến lược mà bắt đầu từ sự hài lòng của các bên liên quan, chiến lược như là một công cụ để đạt được sự hài lòng đó.

Việc xem xét từng khía cạnh của lăng kính hiệu quả đảm bảo rằng phương pháp đánh giá này có thể được sử dụng ở bất kỳ DN, tổ chức nào, được tích hợp cả trên các chức năng của DN và thông qua hệ thống phân cấp của nó.

Các tác giả xem xét khung làm việc đa chiều, phản ánh tất cả các lĩnh vực hoạt động có ảnh hưởng đến hiệu quả của DN. Điều này cho thấy, một hình ảnh cân bằng về các hoạt động kinh doanh của DN, cân bằng được các biện pháp bên ngoài (các bên liên quan) và nội bộ (chiến lược, quy trình và khả năng), cũng như các phương pháp tài chính và phi tài chính và các phương pháp đánh giá hiệu quả và năng suất trong toàn DN.

Kết luận

Để đáp ứng nhu cầu đánh giá hiệu quả của các DN, tổ chức, theo thời gian, các phương pháp đánh giá hiệu quả đã trải qua những thay đổi đáng kể. Từ phương pháp đánh giá kế toán, tài chính sang phương pháp đánh giá cân bằng và tích hợp. Từ phương pháp cân bằng tích hợp dựa trên tiền đề là chiến lược của tổ chức sang phương pháp lấy lợi ích và đóng góp của các bên liên quan làm cơ sở, chiến lược chỉ là công cụ để thực hiện phương pháp đánh giá. Tóm lại, mỗi mô hình đánh giá hiệu quả có những đặc điểm khác nhau giúp DN, tổ chức xác định, lựa chọn phương pháp thích hợp để đánh giá hiệu quả hoạt động.

Tài liệu tham khảo

Brignall, S. (1991), "Performance measurement systems as change agents: a case fro further research" Warwick Business School Research Papers(72);

Dixon JR, Nanni AJ, Vollmann TE (1990), The New Performance Challenge: Measuring Operations for World-class Competition. Homewood, Ill: Dow Jones-Irwin;

Fitzgerald L, Johnston R, Brignall TJ, Silvestro R, Voss C (1991), Performance Measurement in Service Businesses, London: The Chartered Institute of Management Accountants;

Kaplan RS, Norton DP (1992), The balanced scorecard – measures that drive performance, Harv. Bus. Rev., 70(1): 71-79;

Keegan DP, Eiler RG, Jones CR (1989), Are your performance measures obsolete? Manage, Account., 70(12): 45-50;

Lynch R, Cross K (1991), Measure Up! Yardstick for Continuous Improvement, Oxford: Blackwell;

Neely A, Adams C, Crowe P (2001), The performance prism in practice, Measure. Bus. Excell., 5(2): 6-13.