Đánh giá tác động của đầu tư công đến an toàn nợ công tại Việt Nam

Xuất phát từ mối quan hệ giữa đầu tư công và nợ công, thông qua mức độ bền vững của ngân sách, tác giả nghiên cứu ảnh hưởng của đầu tư công đến an toàn nợ công tại Việt Nam giai đoạn từ năm 2000 đến nay. Với đặc trưng nguồn đầu tư công tại Việt Nam chủ yếu từ ngân sách nhà nước, đầu tư công gia tăng sẽ khiến mức độ thâm hụt ngân sách gia tăng và kết quả nợ công tăng nhanh cả quy mô và tốc độ. Bên cạnh đó, đầu tư công không hiệu quả, không có nguồn để trả nợ, gánh nặng nợ sẽ tạo sức ép lớn lên ngân sách nhà nước, nguy cơ mất an toàn nợ công xảy ra và ảnh hưởng đến bền vững ngân sách. Trên cơ sở kết quả nghiên cứu, tác giả đề xuất một số giải pháp nhằm nâng cao hiệu quả đầu tư công, giảm ảnh hưởng của đầu tư công đến an toàn nợ công.

Ảnh hưởng của đầu tư công đến nợ công giai đoạn 2000-2017

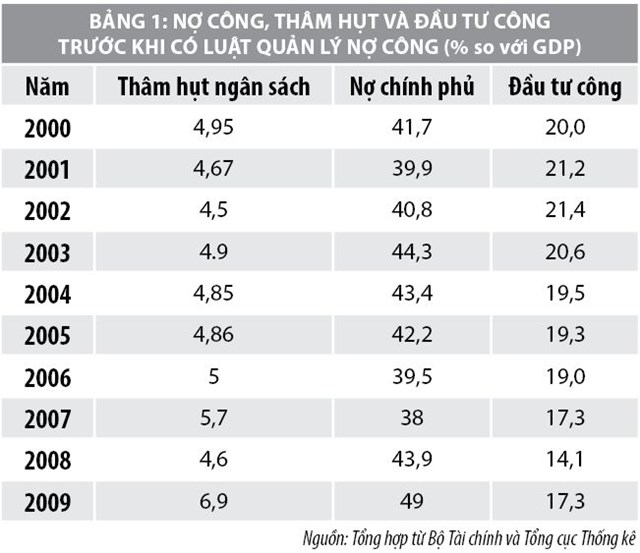

Trước năm 2010, khi Luật Quản lý nợ công chưa ban hành, nợ công được hiểu là nợ chính phủ. Lúc này, các khoản nợ chính phủ có xu hướng được kiểm soát ở dưới 50% GDP, thâm hụt ngân sách dưới 5% GDP (trừ năm 2009 với mức 6,9% GDP do ảnh hưởng cuộc khủng hoảng tài chính 2008, chính phủ sử dụng các gói kích cầu để kích thích tăng trưởng kinh tế, đảm bảo an sinh xã hội). Trong giai đoạn này, đầu tư công trung bình mức dưới 20% GDP.

Đầu tư công phần lớn vẫn là đầu tư từ ngân sách, đã góp phần lớn vào tăng trưởng kinh tế và định hướng đối với những lĩnh vực ưu tiên. Các chỉ số về an toàn nợ mặc dù vẫn trong giới hạn nhưng cũng đã tiệm cận đến mức cao, trong bối cảnh chi tiêu công gia tăng (gồm chi đầu tư và chi tiêu thường xuyên), nguồn thu sụt giảm khiến cho thâm hụt ngân sách nhà nước (NSNN) cũng có xu hướng gia tăng, cùng với việc duy trì mức đầu tư công cao khiến cho ngân sách càng thâm hụt trầm trọng. Hệ quả tất yếu đẩy nợ công tiếp tục gia tăng, nguy cơ mất an toàn nợ công những năm tiếp theo.

Sau năm 2010, Luật Đầu tư công số 49/2014/QH13 và Luật quản lý nợ công số 20/2017/QH14 được ban hành (Luật Quản lý nợ công số 20/2017/QH14 có hiệu lực từ 1/7/2018 thay thế Luật Quản lý nợ công số 29/2009/QH12), đã xác định rõ ràng phạm vi đầu tư công cũng như nợ công. Theo đó, đầu tư công là hoạt động đầu tư của Nhà nước vào các chương trình, dự án xây dựng kết cấu hạ tầng và đầu tư vào các chương trình, dự án phục vụ phát triển kinh tế - xã hội thực hiện theo hình thức đối tác công tư. Nợ công bao gồm nợ Chính phủ, nợ được Chính phủ bảo lãnh và nợ chính quyền địa phương.

Trong báo cáo kết quả đánh giá tại hội thảo tổng kết Quản lý nợ đã chỉ rõ nguy cơ mất an toàn nợ công hiện nay luôn tiềm ẩn không chỉ bắt nguồn từ nội tại cấu trúc nợ công mà còn do nguyên nhân từ việc quản lý và sử dụng vốn đầu tư công không hiệu quả như: (i) Đầu tư công vào những lĩnh vực không có khả năng thu hồi vốn, không có khả năng trả nợ; (ii) Cấu trúc đầu tư công phụ thuộc lớn vào nguồn từ ngân sách; (iii) Vấn đề tham nhũng, tiêu cực trong phân bổ vốn đầu tư công… Đây là những nguyên nhân chủ yếu gây mất an toàn nợ công được bắt nguồn từ đầu tư công tại Việt Nam. Chính vì vậy, việc xem xét mức độ ảnh hưởng của đầu tư công đến thâm hụt ngân sách và nợ công là cần thiết.

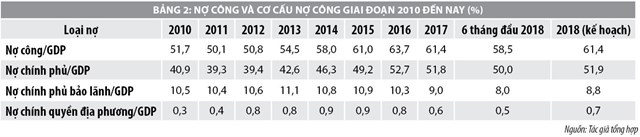

Thứ nhất, cơ cấu đầu tư công bất hợp lý gây áp lực lên nợ công. Trên thực tế, đầu tư công phần lớn bắt nguồn từ NSNN nên khi gia tăng khoản đầu tư công sẽ gây áp lực lên thâm hụt ngân sách, cùng với đó những khoản nợ vay để thực hiện các chương trình đầu tư công là nguyên nhân gia tăng nợ công. Nợ công gia tăng một cách nhanh chóng nếu như năm 2010 chỉ chiếm 51,7% GDP đã tăng lên tới 58,0% GDP năm 2014 đến 61,4% GDP năm 2017, gần chạm ngưỡng mà Quốc hội cho phép (là 65% GDP), trong đó nợ chính phủ chiếm khoảng 40-50% GDP, nợ chính phủ bảo lãnh chỉ chiếm xấp xỉ khoảng 10% GDP, còn lại nợ của chính quyền địa phương ở mức chưa đầy 1% GDP (Xem bảng 2).

Áp lực đẩy mức nợ công tăng cao bởi vì hầu hết các khoản vay nợ được sử dụng để thực hiện đầu tư cho các chương trình của nhà nước, mà chủ yếu vốn đầu tư công được lấy từ vốn NSNN (tính cả khoản vay thông qua phát hành trái phiếu chính phủ và nguồn từ NSNN chiếm gần 70% vốn đầu tư công). Bên cạnh đó, đầu tư công không mang lại hiệu quả, sẽ không có nguồn để chi trả nợ công, gánh nặng nợ lại được chồng lên vai ngân sách, mất an toàn nợ công là điều không thể tránh khỏi.

Thứ hai, đầu tư công có tác động gián tiếp với nợ công khi thâm hụt ngân sách được tài trợ bởi khoản vay không có khả năng sinh lời. Chủ yếu khoản vay để đầu tư trực tiếp của chính phủ, chính quyền địa phương hay chuyển cho các doanh nghiệp nhà nước (DNNN) thường không đem lại khả năng sinh lời khiến nợ công gia tăng nhưng không có nguồn để trả nợ, nợ trong nước và nước ngoài đang rơi vào vòng xoáy nợ nần với quy mô ngày càng lớn.

Nếu nghĩa vụ trả nợ chỉ trông chờ vào nguồn thu NSNN, không xuất phát từ nguồn thu của các dự án đầu tư công, hoặc các dự án đầu tư công không hiệu quả không đem lại nguồn thu để trả nợ, chắc chắn quy mô nợ công ngày càng lớn và thiếu bền vững. Rủi ro thanh toán nợ đến hạn cùng với quy mô, tốc độ gia tăng nợ công tăng cao là dấu hiệu mất an toàn ngân sách và khủng hoảng nợ công xảy ra. Do vậy, đầu tư công cần phải giảm bớt nguồn từ NSNN và các khoản đầu tư công phải được đầu tư cho những dự án có khả năng sinh lời đảm bảo khả năng thu hồi vốn.

Thứ ba, đầu tư công với xu hướng giảm, trong khi nợ công có xu hướng tăng, phản ánh xu hướng dịch chuyển trong cơ cấu sử dụng nợ từ đầu tư sang tiêu dùng. Điều này cho thấy, nghịch lý tại Việt Nam đó là nợ công ngày càng có xu hướng tăng lên một cách nhanh chóng kể cả quy mô và tốc độ, trong khi đó, đầu tư công có xu hướng cắt giảm từ 18,3% GDP năm 2015 xuống chỉ còn khoảng 13% GDP năm 2017. Tuy nhiên, chi đầu tư phát triển có xu hướng giảm xuống chỉ còn khoảng 22,5% tổng chi NSNN, tương đương khoảng 6,5% GDP, còn chi tiêu thường xuyên có xu hướng gia tăng lên tới khoảng hơn 70% tổng chi NSNN.

Do đó, nợ công tăng lên không phải dành cho đầu tư phát triển mà dùng để trả nợ và tăng chi tiêu thường xuyên cho thấy xu hướng dịch chuyển cơ cấu sử dụng nợ, từ hoạt động đầu tư công sang phục vụ chi cho tiêu dùng. Vì vậy, nếu các khoản vay không được đầu tư một cách hiệu quả, không sử dụng vào những dự án có khả năng tạo ra nguồn trả nợ trong tương lai, chắc chắn gây ảnh hưởng đến khả năng thanh toán các khoản nợ và đe dọa an toàn nợ công.

Một số giải pháp giảm ảnh hưởng của đầu tư công đến an toàn nợ công tại Việt Nam

Thứ nhất, giảm quy mô đầu tư công và cấu trúc lại đầu tư công theo hướng giảm nguồn từ ngân sách thay vào đó các dự án đầu tư công theo hình thức hợp tác công tư.

Quy mô đầu tư công cần giảm về mức khoảng 10% GDP cho phù hợp với điều kiện thực tế tại Việt Nam hiện nay về điều kinh tế đang suy giảm, thâm hụt ngân sách và nợ công tăng cao. Trên cơ sở đó, cơ cấu lại đầu tư công gắn với giảm gánh nặng ngân sách, giảm tỷ trọng của khu vực kinh tế nhà nước trong các lĩnh vực sản xuất trực tiếp (công nghiệp chế biến, chế tạo, kinh doanh bất động sản…), khuyến khích sự phát triển khu vực tư nhân, khuyến khích hợp tác công tư (PPP), tập trung vào các dự án liên quan đến lĩnh vực xã hội như giao thông vận tải, bệnh viện, trường học và các công trình xây dựng công cộng… đây là những lĩnh vực đem lại lợi ích lâu dài.

Tính toán đầy đủ khoản đầu tư từ NSNN cho hoạt động đầu tư công. Do một số khoản đầu tư công hiện nay đang nằm ngoài ngân sách như các khoản đầu tư được tài trợ bằng nguồn vốn trái phiếu chính phủ, sử dụng để đầu tư vào các dự án phát triển cơ sở hạ tầng và dự án cho giáo dục đào tạo. Nếu không tính những khoản này vào việc chi ngân sách cho đầu tư công dẫn tới ước tính sai lệch về mức nợ công và ảnh hưởng trực tiếp đến sự bền vững của chính sách tài khóa, do đó, tính toán đầy đủ trách nhiệm của NSNN đối với đầu tư công sẽ đảm bảo nguồn vốn sử dụng cho đầu tư công đạt hiệu quả cao hơn.

Thứ hai, tăng cường kỷ luật tài khóa gắn với quản lý chi tiêu đầu tư công.

Xây dựng ngân sách đầu tư công nhằm đảm bảo quản lý hiệu quả hơn các khoản chi tiêu công, đặc biệt chi đầu tư cho những dự án cơ sở hạ tầng, những dự án khả năng thu hồi vốn chậm. Cần tuân thủ theo các bước bao gồm: (1) Xác định mục tiêu ưu tiên lựa chọn; (2) Lập kế hoạch về nhu cầu đầu tư công cho một giai đoạn tiếp theo dựa trên việc đánh giá năng lực tài chính; (3) Sử dụng phương án vốn đầu tư phù hợp, đánh giá, thiết kế dự trù kinh phí cho các dự án đầu tư; (4) quyết định phân bổ; (5) triển khai dự án. Lập ngân sách đầu tư công không chỉ gắn với tầm nhìn và định hướng phát triển kinh tế - xã hội mà còn phải được đặt ra trong bối cảnh nguy cơ nợ công tăng cao, đầu tư quá mức gây nên mất bền vững NSNN.

Công tác giám sát và thực thi kỷ luật tài khóa cần được thực hiện chặt chẽ, độc lập và sát sao. Việt Nam cần xây dựng một hệ thống các chỉ tiêu về an toàn tài khóa và nợ công. Các chỉ tiêu này cần quy định rõ về trần thâm hụt ngân sách, tỷ trọng chi đầu tư so với chi thường xuyên, giới hạn về tổng nợ công và ngưỡng an toàn, nghĩa vụ trả nợ công trong nước và nước ngoài. Việc phân tích và đánh giá nợ công một cách đầy đủ và chi tiết theo chuẩn mực quốc tế sẽ giúp đưa ra dự báo chính xác về mức độ an toàn tài chính trong trung và dài hạn.

Thứ ba, nâng cao hiệu quả phân bổ vốn đầu tư công, tăng cường tính minh bạch và trách nhiệm giải trình trong đầu tư công.

Khi phân bổ đầu tư công phải ràng buộc phân bổ vốn đối với dự án có nguồn thu, hạn chế phân biệt đối xử theo ngành. Do đó, phân bổ vốn đầu tư công phải tìm phần nguồn vốn đối ứng và lựa chọn dự án có khả năng thu hồi vốn, hạn chế đầu tư vào dự án kéo dài và không đem lại lợi ích trong tương lai, đặc biệt cần tập trung cho dự án đầu tư công mang lại nhiều giá trị gia tăng cho kinh tế - xã hội với tốc độ thu hồi vốn cao.

Hiện nay, việc phân bổ vốn đầu tư công vẫn được thực hiện tăng phân cấp mạnh mẽ cho chính quyền địa phương nhưng dẫn tới hạn chế thiếu cân nhắc trong đầu tư khi tính đến các yếu tố vùng và liên vùng, quy mô vốn nhỏ, thời hạn hoàn thành dài, gây làng phí và thất thoát vốn đầu tư. Do đó, cần vai trò điều phối vốn ở cấp vùng và cấp toàn quốc để tránh dự án trùng lắp, đồng thời tăng cường khả năng giám sát đối với dự án đầu tư công.

Tài liệu tham khảo:

- Bộ Tài chính, Số liệu báo cáo nợ công 2000 – 2017, www.mof.gov.vn;

- Luật Đầu tư công 49/2014/QH13;

- Luật Quản lý nợ công 20/2017/QH14;

- Lê Thị Diệu Huyền, (2014), Tái cơ cấu đầu tư công – Thực trạng và giải pháp, Đề tài nghiên cứu khoa học mã số 14/2014/ĐT-HV;

- Tổng cục Thống kê, Số liệu thống kê 2000 – 2017, www.gso.gov.vn;

- Trương Hùng Long (2015), Một số vấn đề cơ bản về Luật Quản lý nợ công sau 5 năm triển khai thực hiện, Hội thảo quốc tế về đánh giá thực hiện Luật Quản lý nợ công, tháng 9/2015;

- Melian G, S Yang, Zanna L (2014), Debt sustainability, public investment and natural resource in developing countries, IMF publication.