Nhà đầu tư vẫn chịu áp lực tâm lý từ nước ngoài

Dù chứng khoán nước ngoài vẫn là gánh nặng tâm lý cho nhà đầu tư trong tháng 12/2018, giao dịch khối ngoại đã xuất hiện điểm sáng.

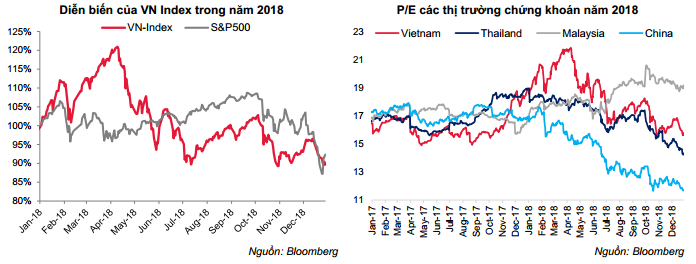

CTCP Chứng khoán SSI (HOSE: SSI) vừa có báo cáo thị trường tiền tệ tháng 12. VN-Index đóng cửa phiên cuối tháng 12 tại mức 892,54 điểm, khép lại một năm đầy biến động của thị trường chứng khoán (TTCK) Việt Nam. Chỉ số mất 3,81% giá trị trong tháng cuối năm, tương ứng với mức giảm 9,31% trong cả năm. P/E của VN-Index theo đó cũng điều chỉnh mạnh từ vùng 18,9x đầu năm 2018 về mức 15,62x.

TTCK nước ngoài vẫn là gánh nặng tâm lý cho nhà đầu tư

Những tín hiệu tích cực từ hội nghị G20 nhen nhóm lại hy vọng cho giới đầu tư toàn cầu khi căng thẳng thương mại Mỹ - Trung có dấu hiệu lắng xuống. TTCK thế giới ngay lập tức phản ứng tích cực và VN-Index không phải là ngoại lệ. Chỉ số ghi nhận phiên tăng điểm mạnh nhất tháng vào ngày 3/12, thêm 2,7%, đóng cửa tại mức 951,59 điểm.

Tuy nhiên, VN-Index chỉ duy trì xu hướng tích cực trong giai đoạn đầu tháng, chỉ số ghi nhận chuỗi giảm điểm kéo dài 10 phiên liên tiếp bắt đầu tư ngày 13/12 . Ảnh hưởng tâm lý từ thị trường Hoa Kỳ và Trung Quốc kết hợp với sự thận trọng trước kỳ cơ cấu danh mục ETF cuối cùng trong năm 2018 tạo ra gánh nặng tâm lý cho giới đầu tư Việt Nam.

S&P 500 đóng cửa phiên cuối năm tại mức 2.506,85 điểm, mất 9,18% giá trị kể từ cuối tháng 11. Sự cải thiện trong quan hệ thương mại giữa Hoa Kỳ và Trung Quốc chưa thể hỗ trợ cho thị trường trong bối cảnh Fed quyết định nâng lãi suất và dự báo kinh tế Mỹ chỉ tăng trưởng 2,3% trong năm 2019, giảm so với con số dự báo trước đó trong cuộc họp tháng 9 (2,5%).

Bộ trưởng Tài chính Steven Mnuchin thảo luận với lãnh đạo các ngân hàng vào ngày 24/12 cùng với lời đe dọa đóng cửa Chính phủ của tổng phống D.Trump là những nguyên nhân khiến lo ngại gia tăng tại thị trường Hoa Kỳ. CBOE VIX tăng 56,8% so với tháng trước lên mức 28,34 điểm.

Thị trường Trung Quốc đóng góp vào gam màu xám của chứng khoán toàn cầu với những số liệu kém tích cực. Tăng trưởng doanh thu bán lẻ tháng 11 tại Trung Quốc tăng thêm 8,1%, thấp nhất 15 năm. Sản lượng sản xuất công nghiệp chỉ tăng 5,1%trong tháng 11, thấp nhất kể từ quý I/2016. Những số liệu này khiến các chỉ số chứng khoán quốc tế sụt giảm mạnh trong phiên ngày thứ Sáu, kéo theo phiên giảm điểm mạnh nhất tháng của VN Index (mất 1,93% giá trị) trong ngày 17/12.

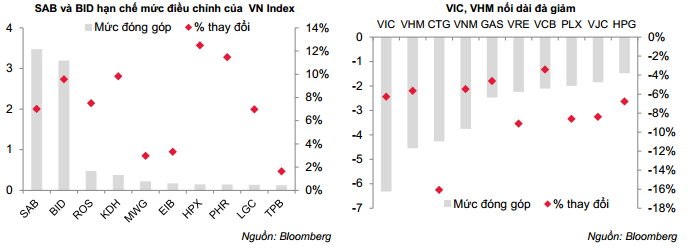

Trong nhóm bluechips, nỗ lực của SAB và BID không cân lại được sức giảm của VIC, VHM, SAB và BID tăng lần lượt 7% và 9,55% trong tháng 12, là những cổ phiếu hỗ trợ nhiều nhất cho VN Index. Sabeco tăng tỷ lệ sở hữu nước ngoài từ mức 49% lên 100% từ ngày 11/12 trong khi những thông tin xoay quanh thương vụ thoái vốn của BIDV cho KEB Hana Bank đã hỗ trợ cổ phiếu này.

Ngược với BID, CTG giảm 16% sau khi điều chỉnh giảm kế hoạch 2018. Cụ thể, Vietinbank công bố chỉ tiêu lợi nhuận trước thuế (LNTT) năm 2018 tối thiểu đạt 6.700 tỷ đồng, thấp hơn lợi nhuận 9 tháng 2018 (7.596 tỷ đồng) và LNTT 2017 (9.206 tỷ đồng).

Tuy nhiên, CTG chỉ đứng thứ 3 sau VIC và VHM. Mặc dù diễn biến tương đối ổn định trong phần lớn thời gian tháng 12, áp lực bán bất ngờ trong ngày 28/12 đã khiến VIC giảm sàn, kéo VN-Index đảo chiều giảm điểm trong phiên cuối cùng của năm 2018.

Điểm sáng đến từ giao dịch khối ngoại

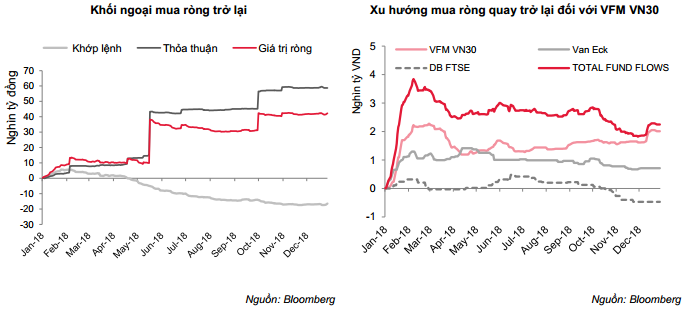

Nếu như trong tháng 11, nhà đầu tư nước ngoài duy trì trạng thái bán ròng qua kênh khớp lệnh trên HOSE với giá trị 392 tỷ đồng thì xu hướng này đã đảo chiều trong tháng cuối năm khi khối ngoại mua ròng trở lại 282 tỷ đồng. Tính cả giao dịch thỏa thuận thì nhóm nhà đầu tư nước ngoài mua ròng tổng cộng 730 tỷ đồng trên HOSE.

Khối ngoại mua ròng khi VN-Index sụt giảm tạo ra động lực hỗ trợ tâm lý nhà đầu tư, đặc biệt khi top mua ròng là chứng chỉ quỹ VFMVN30 – danh mục cơ cấu theo rổ cổ phiếu VN30. Giá trị mua ròng trong tháng 12 đối với chứng chỉ quỹ này là 356.9 tỷ đồng.

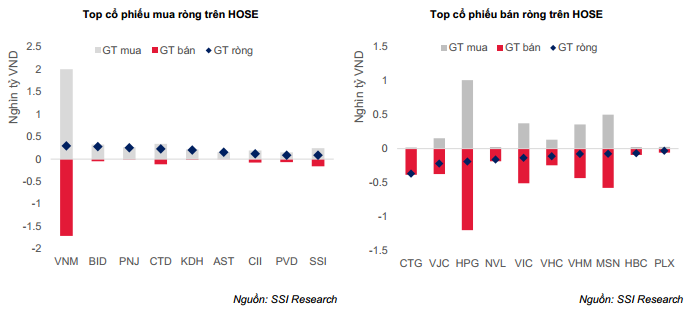

Đối với các cổ phiếu niêm yết, VNM, BID và PNJ là 3 cổ phiếu đứng đầu top mua ròng với giá trị lần lượt là 293 tỷ đồng, 277,2 tỷ đồng và 235,3 tỷ đồng. PNJ thu hút dòng tiền khối ngoại khi doanh nghiệp hoàn tất chương trình ESOP thông qua việc phát hành 4,86 triệu cổ phiếu cho người lao động với mức giá 20,000 VND/cp. Động thái trên khiến cổ phiếu PNJ “hở room” 2.38 triệu cổ phiếu và NĐTNN đã mua vào toàn bộ lượng cổ phiếu trên với mức giá trần 106,400 VND/cp trong phiên 18/12

Sàn HNX ghi nhận xu hướng bán ròng với giá trị 861 tỷ đồng, chủ yếu do hoạt động bán cục bộ tại VCG (856,1 tỷ đồng) trong bối cảnh Vinaconex đã giảm tỷ lệ sở hữu nước ngoài về 0%.

Trong năm 2018, nhà đầu tư nước ngoài mua ròng tổng cộng 42.200 tỷ đồng, chủ yếu nhờ giao dịch qua kênh thỏa thuận (58.700 tỷ đồng). VHM và MSN đứng đầu trong top các cổ phiếu được mua ròng nhiều nhất với giá trị lần lượt là 25.900 tỷ đồng và 13.300 tỷ đồng. Ở chiều ngược lại, khối ngoại tập trung bán ròng VIC với giá trị 9.980 tỷ đồng

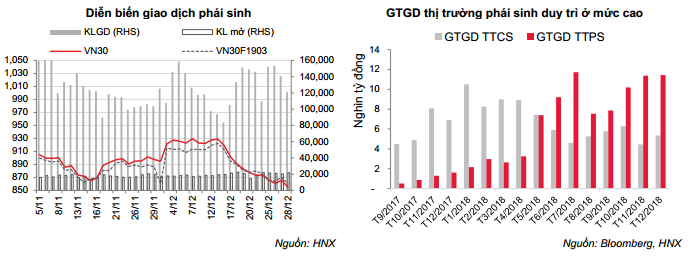

Thanh khoản cơ sở cải thiện nhưng vẫn kém hơn so với phái sinh

Trái ngược với giao dịch trầm lắng trong tháng 11, thanh khoản trên cả 3 sàn đã tăng mạnh trong tháng cuối năm với giá trị giao dịch (GTGD) bình quân tháng đạt 5.350 tỷ đồng, tăng 20%. Đáng chú ý GTGD vượt mức 6.000 tỷ đồng trong những phiên thị trường giảm sâu (17/12 và 25/12) cho thấy nhà đầu tư sắn sàng tham gia thị trường tại vùng giá thấp.

Tháng 12 đầy biến động cũng kéo theo sức hấp dẫn từ thị trường phái sinh. Khối lượng giao dịch (KLGD) bình quân/phiên của phái sinh đạt 127.824 HĐ, mặc dù thấp hơn so với mức 129.267 HĐTL của tháng 11 nhưng cao hơn 62,2% so với trung bình trong năm 2018. GTGD phái sinh bình quân tháng 12 đạt 11.400 tỷ, tương đương với giá trị trong tháng 11 và cao gấp 2 lần GTGD trung bình của cả 3 sàn cơ sở.

Năm 2018, GTGD bình quân của thị trường cơ sở đạt 6,6 tỷ đồng/phiên, tăng 31%. Hưởng lợi từ xu hướng điều chỉnh của các chỉ số cơ sở, thị trường phái sinh ghi nhận thanh khoản kỷ lục vào tháng 7 với GTGD 11.700 tỷ đồng/phiên. GTGD bình quân năm 2018 của phái sinh là 7.300 tỷ đồng/phiên, cao hơn 10% so với thị trường cơ sở.