Nhân tố ảnh hưởng đến chất lượng hệ thống thông tin kế toán tại các doanh nghiệp sản xuất tại TP. Hồ Chí Minh

Nghiên cứu xác định mức độ ảnh hưởng của các nhân tố đến chất lượng hệ thống thông tin kế toán trong môi trường hệ thống hoạch định nguồn lực doanh nghiệp của các doanh nghiệp sản xuất tại TP. Hồ Chí Minh bằng phương pháp nghiên cứu định tính và định lượng. Kết quả nghiên cứu đã xác định 6 nhân tố tác động cùng chiều đến vấn đề nghiên cứu, gồm: Sự hỗ trợ của nhả quản trị công ty; Môi trường văn hóa doanh nghiệp; Năng lực của nhà tư vấn triển khai hệ thống hoạch định nguồn lực doanh nghiệp; Chất lượng phần mềm hệ thống hoạch định nguồn lực doanh nghiệp; Huấn luyện, đào tạo nhân viên công ty và Sự đồng thuận của người sử dụng.

Đặt vấn đề

Trong hệ thống hệ thống hoạch định nguồn lực doanh nghiệp (ERP), phân hệ kế toán được xem là cốt lõi, do đó, yêu cầu đặt ra là cần được tổ chức hiệu quả nhằm tạo ra những thông tin hữu ích, phù hợp với yêu cầu quản lý. Theo Ahmad Al-Hiyari (2013), hoạt động kinh doanh mỗi ngành nghề có đặc thù khác nhau, đòi hỏi công tác kế toán phải phù hợp.

ERP là một giải pháp quản trị khá toàn diện trong ứng dụng công nghệ thông tin nhằm giúp nhà quản trị có đầy đủ thông tin từ các bộ phận để ra các quyết định kinh doanh, trong đó thông tin kế toán (TTKT) là quan trọng và không thể thiếu. Ở Việt Nam các nghiên cứu về vấn đề này còn rất ít, đặc biệt là những nghiên cứu đối với các doanh nghiệp sản xuất tại TP. Hồ Chí Minh.

Cơ sở lý thuyết và mô hình nghiên cứu

Ali Alzoubi (2011) nghiên cứu về ảnh hưởng của hệ thống TTKT với ERP cho các công ty của khu công nghiệp chuẩn mực AL Hassan. Nghiên cứu chỉ ra rằng, sự kết hợp của hệ thống TTKT với hệ thống ERP giúp cải thiện chất lượng TTKT và kiểm soát nội bộ. Các công ty được khuyên dùng hệ thống ERP để cải thiện hiệu quả hoạt động kinh doanh của họ.

Hazar Daoud và Mohamed Triki (2013) nghiên cứu về hệ thống TTKT trong môi trường ERP và hiệu quả hoạt động của doanh nghiệp Tunisi. Kết quả cho thấy, sự quan tâm của nhà quản trị cấp cao và trình độ của chuyên gia bên ngoài có ảnh hưởng đến hệ thống TTKT. Các kết quả cũng cho thấy, kỹ thuật kế toán sau khi sử dụng hệ thống ERP cũng ảnh hưởng đến kết quả hoạt động của doanh nghiệp.

Peiyu Ou, Hong Zhao và Zhao Zhou (2018) nghiên cứu về ứng dụng hệ thống ERP cải thiện chất lượng TTKT cho các doanh nghiệp sản xuất niêm yết Trung Quốc, nhằm tìm hiểu ảnh hưởng của việc triển khai ERP đối với chất lượng TTKT về độ tin cậy và tính thích hợp. Ngoài ra, nghiên cứu còn xác minh sự khác biệt về ảnh hưởng trong doanh nghiệp có quy mô và loại hình sở hữu khác nhau. So với các công ty không triển khai ERP, chất lượng TTKT của các công ty ứng dụng hệ thống ERP cải thiện đáng kể.

Theo Beverley Jackling and Gary Spraakman (2006), ERP có những tác động đến việc tổ chức hệ thống TTKT như: làm thay đổi về mặt quy trình như quy trình thu thập dữ liệu, quy trình xử lý dữ liệu, quy trình cung cấp thông tin và quy trình kiểm soát. Ngoài ra, ERP còn làm thay đổi về tổ chức bộ máy kế toán như cơ cấu nhân sự, cách thức làm việc.

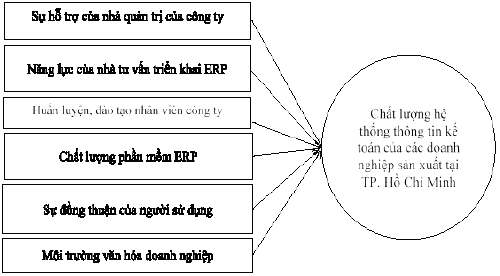

Căn cứ vào các lý thuyết nêu trên, tác giả đã xây dựng mô hình nghiên cứu như Hình 1.

Hình 1: Mô hình nghiên cứu

Phương pháp nghiên cứu

Tác giả sử dụng phương pháp nghiên cứu định tính và định lượng. Từ tháng 2/2023 đến tháng 4/2023, tác giả đã gửi 500 bảng câu hỏi cho các doanh nghiệp sản xuất tại TP. Hồ Chí Minh. Kết quả nhận về được 468 phiếu khảo sát, trong đó có 14 phiếu bị loại do không hợp lệ. Như vậy, số lượng quan sát còn lại để đưa vào phân tích là 454 phiếu thỏa mãn điều kiện mẫu tối thiểu là 125. Tác giả sử dụng phần mềm SPSS Statistics 22.0 để phân tích.

Kết quả nghiên cứu

Kiểm định chất lượng thang đo

|

Bảng 1: Kết quả phân tích chất lượng thang đo bằng hệ số Cronbach Alpha |

|||

|

STT |

Nhóm biến |

Số biến quan sát |

Cronbach Alpha |

|

1 |

Sự hỗ trợ của nhà quản trị của công ty (CKQT) |

3 |

0.914 |

|

2 |

Năng lực của nhà tư vấn triển khai ERP (TVTK) |

5 |

0.862 |

|

3 |

Huấn luyện, đào tạo nhân viên công ty (HLDT) |

5 |

0.900 |

|

4 |

Chất lượng phần mềm ERP (CLPM) |

5 |

0.856 |

|

5 |

Sự đồng thuận của người sử dụng (DTND) |

4 |

0.861 |

|

6 |

Môi trường văn hóa doanh nghiệp (MTVH) |

3 |

0.843 |

|

7 |

Chất lượng hệ thống thông tin kế toán (HTTTKT) |

3 |

0.757 |

Nguồn: Kết quả nghiên cứu của tác giả

Qua kết quả kiểm định chất lượng thang đo ở Bảng 1 cho thấy, hệ số đánh giá độ tin cậy của thang đo (Cronbach’s Alpha) của tổng thể đều lớn hơn 0.6. Như vậy hệ thống thang đo được xây dựng gồm 7 thang đo đảm bảo chất lượng tốt với 28 biến quan sát đặc trưng.

Phân tích nhân tố khám phá EFA biến phụ thuộc

Kết quả kiểm định Bartlett's cho thấy, giữa các biến trong tổng thể có mối tương quan với nhau (sig = 0.000<0.05, bác bỏ H0, nhận H1). Đồng thời, hệ số KMO = 0.648 lớn hơn 0.5 (> 0.5), chứng tỏ phân tích nhân tố để nhóm các biến lại với nhau là thích hợp và dữ liệu phù hợp cho việc phân tích.

Kết quả cho thấy, với phương pháp rút trích Principal components và phép quay Varimax, có 1 yếu tố được rút trích ra từ biến quan sát. Phương sai trích là 67.363% > 50% đạt yêu cầu.

Phân tích nhân tố khám phá EFA biến độc lập

Kết quả phân tích yếu tố lần thứ 3 có hệ số đánh giá sự phù hợp của các biến (KMO) = 0.708 (nằm trong khoảng từ 0.5 đến 1) và kiểm định Bartlett có ý nghĩa (sig = 0.000<0.05) cho thấy, việc phân tích nhân tố là phù hợp dữ liệu và các biến quan sát là có tương quan với nhau trong tổng thể.

Kết quả nghiên cứu cho thấy, có 25 biến còn lại này được xem xét kết quả rút trích yếu tố ở các bước tiếp theo. Kết quả bảng số liệu sau khi chạy fixed number of factors ta thấy phương sai trích là 74.401% > 50% là đạt yêu cầu. Với phương pháp rút trích Principal components và phép quay Varimax, có 6 yếu tố được rút trích ra từ biến quan sát. Điều này chứng minh cho chúng ta thấy 6 yếu tố rút trích ra thể hiện khả năng giải thích được 74,401% sự thay đổi của biến phụ thuộc trong tổng thể.

Kết quả phân tích EFA cho thấy các biến được được giữ nguyên thành 6 nhóm. Hệ số tải nhân tố (Factor Loading) của các biến > 0.5 và hiệu số giữa các thành phần trong cùng yếu tố đều lớn hơn 0.3.

Kiểm định mô hình hồi quy tuyến tính đa biến

Trong bảng số liệu khi xét tstat và tα/2 của các biến để đo độ tin cậy thì các biến độc lập: Sự hỗ trợ của nhà quản trị (CKQT), năng lực tư vấn triển khai (TVTK), huấn luyện đào tạo (HLDT), chất lượng phần mềm (CLPM), sự đồng thuận của người sử dụng (DTND), môi trường văn hóa (MTVH) đều đạt yêu cầu và các giá trị Sig. thể hiện độ tin cậy khá cao, đều < 0.05. Ngoài ra, hệ số VIF của các hệ số Beta đều nhỏ hơn 10 và hệ số Tolerance đều >0.5 cho thấy không có hiện tượng đa cộng tuyến xảy ra.

Đánh giá mức độ phù hợp của mô hình hồi qui tuyến tính đa biến

|

Bảng 2: Thông số thống kê trong mô hình hồi qui bằng phương pháp Enter |

|||||||

|

Mô hình |

Hệ số chưa chuẩn hóa |

Hệ số chuẩn hóa |

T |

Sig. |

Thống kê đa cộng tuyến |

||

|

B |

Sai số chuẩn |

Beta |

Hệ số Tolerance |

Hệ số VIF |

|||

|

(Constant) |

3.245E-17 |

.038 |

.000 |

1.000 |

|||

|

CKQT |

.139 |

.038 |

.139 |

-3.652 |

.000 |

.816 |

1.423 |

|

TVTK |

.844 |

.038 |

.844 |

22.161 |

.000 |

.828 |

1.154 |

|

HLDT |

.197 |

.038 |

.197 |

5.160 |

.000 |

.716 |

1.363 |

|

CLPM |

.156 |

.038 |

.156 |

4.089 |

.000 |

.843 |

1.244 |

|

DTND |

.106 |

.038 |

.106 |

2.787 |

.006 |

.725 |

1.376 |

|

MTVH |

.192 |

.038 |

.192 |

5.051 |

.000 |

.786 |

1.410 |

Nguồn: Kết quả nghiên cứu của tác giả

Kết quả cho thấy, giá trị hệ số tương quan là 0.918 > 0.5. Do vậy, đây là mô hình thích hợp để sử dụng đánh giá mối quan hệ giữa biến phụ thuộc và các biến độc lập.

Ngoài ra, hệ số xác định của mô hình hồi quy R2 hiệu chỉnh là 0.835. Nghĩa là mô hình hồi quy tuyến tính đã xây dựng phù hợp với dữ liệu 83,5%. Điều này cho biết khoảng 83,5% sự biến thiên về chất lượng hệ thống TTKT của các doanh nghiệp sản xuất tại TP. Hồ Chí Minh được giải thích bởi 6 biến độc lập, các phần còn lại là do sai sót của các yếu tố khác. Kiểm định Durbin Watson = 1.892 trong khoảng 1< D < 3 nên không có hiện tượng tự tương quan của các phần dư.

Kết luận và hàm ý quản trị

Nghiên cứu các nhân tố tác động đến chất lượng hệ thống TTKT của các doanh nghiệp sản xuất tại TP. Hồ Chí Minh cho thấy, có 6 nhân tố đều tác động cùng chiều đến vấn đề nghiên cứu, theo thứ tự từ cao xuống thấp: Năng lực của nhà tư vấn triển khai ERP; Huấn luyện, đào tạo nhân viên; Môi trường văn hóa doanh nghiệp; Chất lượng phần mềm ERP; Sự hỗ trợ của nhà quản trị của công ty; Sự đồng thuận của người sử dụng.

Kết quả nghiên cứu cho thấy, kinh nghiệm từ nhà tư vấn triển khai phần mềm ERP, sự hỗ trợ của nhà quản trị doanh nghiệp và năng lực có vai trò quyết định cho việc triển khai thành công chất lượng hệ thống TTKT của các doanh nghiệp sản xuất tại TP. Hồ Chí Minh. Do đó, nhà quản trị phải cam kết đổi mới phương thức quản lý; sẵn sàng hỗ trợ giải quyết các vấn đề phát sinh trong quá trình tổ chức hệ thống TTKT trong môi trường ERP, tham gia quyết định, xét duyệt các giải pháp đề nghị từ nhà tư vấn, triển khai phần mềm. Bên cạnh đó, các nhà tư vấn cần đào tạo chuyên gia triển khai ERP có kiến thức nghiệp vụ kế toán và công nghệ giỏi, tư vấn cho công ty lựa chọn giải pháp triển khai ứng dụng ERP phù hợp với lĩnh vực hoạt động của đơn vị.

Ngoài ra, các công ty cần quan tâm cải thiện môi trường văn hóa doanh nghiệp theo hướng động viên nhân viên sẵn sàng chia sẻ kinh nghiệm, kiến thức về hệ thống giữa các cá nhân sử dụng hệ thống thông tin kế toán trong doanh nghiệp.

Các doanh nghiệp ở TP. Hồ Chí Minh cần tìm kiếm nhà cung cấp giải pháp đáp ứng được chất lượng phần mềm ERP với nhu cầu hiện tại của doanh nghiệp. Phần mềm ERP cần có quy trình xử lý đáp ứng nhu cầu xử lý hoạt động kinh doanh và yêu cầu thông tin của doanh nghiệp; đồng thời phần mềm ERP có giao diện thuận tiện cũng như xử lý được các khác biệt trong xử lý của ERP và quy định xử lý của Việt Nam.

Tài liệu tham khảo:

- Ahmad Al-Hiyari (2013), Factors that affect accounting information system implementation and accounting information quality: A survey in University Utara Malaysia”, American Journal of Economics;

- Ali Alzoubi, (2011), The effectiveness of the accounting information system under the Enterprise Resources Planning (ERP): A study on AL Hassan Qualified Industrial Zone’s (QIZ) Companies, Research Journal of Finance and Accounting, Vol 2, No. 11;

- Azmi Fitriati và Sri Mulyani (2015), Factors that affect Accounting Information System Success and Its implication on Accounting Information Quality, Asian Journal of Information Technology, Vol 14, p 154-161;