Nhân tố ảnh hưởng đến quyết định tham gia bảo hiểm nhân thọ của người dân tại TP. Quảng Ngãi

Nghiên cứu nhằm khám phá sự ảnh hưởng của một số nhân tố đến quyết định tham gia bảo hiểm nhân thọ của người dân tại TP. Quảng Ngãi.

Bài viết sử dụng hai phương pháp nghiên cứu định tính và định lượng. Phương pháp nghiên cứu định tính với kỹ thuật thảo luận nhóm để xây dựng thang đo và nghiên cứu định lượng với kỹ thuật phỏng vấn trực tiếp để thu thập dữ liệu. Tổng cộng có 300 bảng câu hỏi hoàn chỉnh được thực hiện trên địa bàn TP. Quảng Ngãi với đối tượng khảo sát là người dân. Kết quả nghiên cứu cho thấy, các nhân tố thái độ trách nhiệm và đạo lý, kỳ vọng của người tham gia, sự thuận tiện tiếp cận dịch vụ bảo hiểm, uy tín thương hiệu của công ty bảo hiểm có ảnh hưởng đến quyết định tham gia bảo hiểm nhân thọ của người dân TP. Quảng Ngãi.

Tại Việt Nam, thị trường bảo hiểm nhân thọ (BHNT) đã vận hành được 22 năm và chỉ thực sự nở rộ trong những năm gần đây. Trong thực tế, cả nước chỉ mới có 19 công ty BHNT tham gia thị trường và số người dân tham gia BHNT chỉ mới đạt 7,2% trong tổng số hơn 90 triệu người dân Việt Nam. Như vậy, thị trường BHNT tại Việt Nam vẫn còn khá nhiều tiềm năng khai thác.

Tại tỉnh Quảng Ngãi, mặc dù các công ty bảo hiểm đã có nhiều cố gắng trong việc cung cấp sản phẩm BHNT cho người dân song còn rất nhiều người dân chưa ý thức được tầm quan trọng của việc tham gia BHNT và tỷ lệ người dân tại Quảng Ngãi tham gia loại hình bảo hiểm này hiện nay còn ít. Vì vậy, xác định và phân tích các yếu tố ảnh hưởng đến quyết định tham gia BHNT của người dân tại TP. Quảng Ngãi là cần thiết để giúp các công ty BHNT xây dựng chiến lược sản phẩm, nguồn nhân lực và các chính sách thị trường, góp phần phát triển thị trường BHNT tại Quảng Ngãi nói riêng và Việt Nam nói chung.

Cơ sở lý thuyết

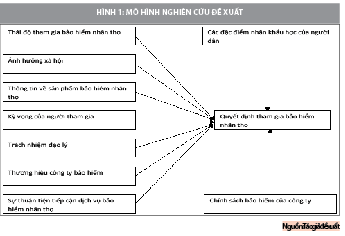

Các lý thuyết về hành vi người tiêu dùng đã được xây dựng, ứng dụng rộng rãi trong nhiều lĩnh vực. Những lý thuyết điển hình có thể đề cập tới của LeonSchiffman & các tác giả (2001) về quá trình ra quyết định của người tiêu dùng; Philip Kotler (2000) về tiến trình ra quyết định của người tiêu dùng hay thuyết hành động hợp lý TRA (Ajzen và Fishbein, 1975)… Theo Peter D. Bennett (1995), hành vi mua sắm của người tiêu dùng là những hành vi mà người tiêu dùng thể hiện trong việc tìm kiếm, mua, sử dụng, đánh giá sản phẩm và dịch vụ mà họ mong đợi sẽ thỏa mãn nhu cầu cá nhân của họ. Đối với các yếu tố ảnh hưởng đến quyết định mua các sản phẩm BHNT được chia thành 2 nhóm: Đặc điểm cá nhân và các yếu tố ảnh hưởng đến quyết định lựa chọn sản phẩm BHNT (Jagdish N. Sheth, Banwari Mital và Bruce I. Newnam, 2001).

Cụ thể, ảnh hưởng của nhóm đặc điểm cá nhân đến việc mua BHNT bao gồm: Đặc điểm tâm lý, các sự kiện trong cuộc sống, kiến thức của khách hàng về BHNT, các yếu tố thuộc về nhân khẩu học, các động cơ mua BHNT và những rào cản tham gia BHNT. Trong khi đó, ảnh hưởng đến quyết định lựa chọn sản phẩm bảo hiểm của khách hàng chủ yếu gồm: Nhận thức về giá trị của sản phẩm, tính phức tạp của sản phẩm, danh tiếng của công ty, các kênh phân phối thích hợp, kinh nghiệm mua các sản phẩm bảo hiểm trước đây và dịch vụ khách hàng.

Mô hình nghiên cứu và các giả thuyết

Bài viết dựa trên cơ sở lý thuyết của Jagdish N. Sheth, Banwari Mital và Bruce I. Newnam (2001) để phân tích các nhân tố ảnh hưởng đến quyết định tham gia BHNT của người dân TP. Quảng Ngãi (Hình 1).

Phương pháp nghiên cứu

Bài viết sử dụng phương pháp nghiên cứu sơ bộ và nghiên cứu chính thức. Nghiên cứu sơ bộ dùng kỹ năng thảo luận nhóm để hiệu chỉnh mô hình và thiết kế bảng câu hỏi. Nghiên cứu chính thức dùng bảng câu hỏi đóng đã được hiệu chỉnh trong quá trình nghiên cứu sơ bộ để thu thập và phân tích số liệu nhằm kiểm định mô hình và các giả thuyết.

Thang đo

Để đo lường các khái niệm nghiên cứu, tác giả sử dụng thang đo Likert 5 mức độ 1: Hoàn toàn không đồng ý cho đến mức độ 5 là hoàn toàn đồng ý đối với 41 biến quan sát.

Mẫu điều tra và địa điểm nghiên cứu

Thời gian nghiên cứu từ tháng 4/2018 đến tháng 10/2018 tại các hộ dân ở TP. Quảng Ngãi, tỉnh Quảng Ngãi. Về mẫu điều tra: Nhóm tác giả phát 300 phiếu điều tra thu về đã đáp ứng yêu cầu thông tin cho phân tích. Kết quả điều tra cho thấy, phần lớn nhóm khách hàng trên địa bàn tập trung ở độ tuổi từ 26 - 35 tuổi, (chiếm trên 42,3%); nhóm khách hàng độ tuổi 18-25 (chiếm 37%). Số khách hàng là nam chiếm tỷ lệ trên 55,7% trong tổng số người dân được điều tra, số khách hàng là nữ chiếm 44,3%.

Đa số người dân tham gia phỏng vấn đều đã lập gia đình, chiếm tỷ trọng 74,7% trong tổng số người dân được điều tra. Kết quả điều tra mẫu cũng cho thấy, mẫu nghiên cứu là tương đối đáng tin cậy và phù hợp với những đối tượng khách hàng đã tham gia BHNT trên địa bàn hiện nay.

Công ty bảo hiểm nhân thọ càng có thương hiệu uy tín lớn trên thị trường thì số lượng người dân quyết định tham gia bảo hiểm càng nhiều. Thương hiệu không chỉ thể hiện ở sức mạnh tài chính mà còn được thể hiện toàn diện ở nhiều lĩnh vực như: Sản phẩm, dịch vụ, công tác cộng đồng và quảng bá thương hiệu.

Kết quả nghiên cứu và thảo luận

Kết quả kiểm định thang đo

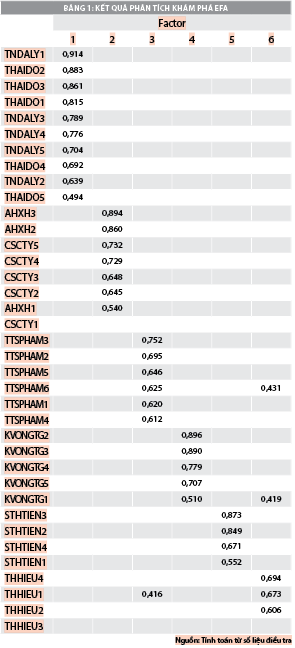

Thang đo được đánh giá thông qua các phương pháp: Đánh giá độ tin cậy, phân tích nhân tố khám phá. Việc kiểm định thang đo thông qua việc sử dụng hệ số tin cậy Cronbach Alpha để kiểm định mức tương quan giữa các mục hỏi (biến quan sát). Biến quan sát nào có mức tương quan so với biến tổng nhỏ hơn 0,3 sẽ bị loại, ngược lại đảm bảo hệ số tin cậy lớn hơn 0,6. Trong kết quả kiểm định độ tin cậy của biến quan sát cho thấy, đa số các thang đo đều được đánh giá tốt và khá tốt, các biến có hệ số Cronbach’s Alpha > 0,6 đạt tiêu chuẩn, do đó sử dụng trong phân tích EFA tiếp theo.

Như vậy, số biến quan sát là 40 và các biến thành phần trong nghiên cứu đều có hệ số tin cậy cao. Hệ số Conbach Alpha của biến thái độ tham gia BHNT là 0,871; của thông tin sản phẩm BHNT là 0,858; của kỳ vọng người tham gia là 0,914; của biến trách nhiệm và đạo lý là 0,930; của thương hiệu công ty BHNT là 0,825; của sự thuận tiện và tiếp cận dịch vụ BHNT là 0,883; của chính sách bảo hiểm công ty BHNT là 0,826 và của quyết định tham gia BHNT là 0,703.

Kết quả phân tích khám phá

Phân tích nhân tố khám phá được sử dụng để kiểm định giá trị các khái niệm của thang đo. Những biến quan sát nào có trọng số tải nhân tố nhỏ hơn 0,4 sẽ bị loại (Clack & Watson, 1995). Trong nghiên cứu này, phương pháp trích hệ số thành phần chính được sử dụng với phép xoay nhân tố là Varimax và chỉ số đại diện cho lượng biến thiên được giải thích bởi nhân tố lớn hơn 1 (Eigenvalue >1) (Ngọc & Trọng, 2005). Giá trị tổng phương sai trích lớn hơn hoặc bằng 0,5 sẽ được chấp nhận (Hair & cộng sự, 1998, Holmes-Smith, 2001).

Trong phân tích khám phá, kết quả có 4 nhân tố được rút ra với tổng phương sai trích bằng 66,47%. Các thành phần có hệ số chuyển tải đạt yêu cầu (>0,5) đảm bảo mức ý nghĩa trong phân tích nhân tố. Hệ số KMO = 0,867; mức ý nghĩa Sig. = 0,000 cho thấy, phân tích nhân tố là thích hợp và giả thuyết về ma trận tương quan tổng thể là ma trận đồng nhất bị bác bỏ, tức là các biến có tương quan với nhau và thỏa mãn điều kiện trong phân tích nhân tố.

Kết quả rút trích thành phần nhân tố quyết định tham gia BHNT có một nhân tố được rút ra với tổng phương sai trích bằng 53,76%. Các thành phần có hệ số chuyển tải đạt yêu cầu, dao động từ 0,406 – 0,812, đảm bảo mức ý nghĩa trong phân tích nhân tố. Hệ số KMO = 0,657; mức ý nghĩa Sig. = 0,000.

Kết quả phân tích hồi quy và kiểm định giả thuyết

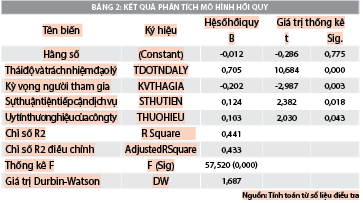

Kết quả phân tích hồi quy cho thấy, mô hình đã giải thích được 60,8% về ảnh hưởng của các yếu tố nghiên cứu tới quyết định tham gia BHNT của người dân trên địa bàn TP. Quảng Ngãi. Trong 6 nhân tố phân tích có 4 nhân tố có ý nghĩa thống kê.

Yếu tố về Thái độ và trách nhiệm đạo lý (TDOTNDALY) có tác động lớn nhất định đến quyết định tham gia BHNT của người dân. Điều này có thể thấy rằng, nếu người dân có thái độ tốt về cuộc sống có trách nhiệm và đạo lý với gia đình thì tư vấn viên dễ dàng tiếp cận và tư vấn họ tham gia BHNT.

Kỳ vọng người tham gia (KVTHAGIA) có tác động ngược chiều với quyết định tham gia BHNT của người dân, điều này cho thấy, người dân chưa thực sự kỳ vọng khi tham gia BHNT sẽ thỏa mãn tất cả nhu cầu của họ như: Tạo khoản thu nhập thay thế trước mọi rủi ro; đảm bảo tài chính khi về già; kế hoạch tài chính vững chắc cho con...

Yếu tố sự thuận tiện tiếp cận dịch vụ (STHUTIEN) cũng có tác động dương tới quyết định tham gia BHNT của người dân. Yếu tố này cho thấy, vai trò của người tư vấn viên trong việc tiếp cận tư vấn phục vụ khách hàng. Nếu khách hàng được tư vấn rõ ràng, chính xác, phù hợp với nhu cầu, họ sẽ quyết định tham gia để đảm bảo tương lai cuộc sống gia đình. Nếu khách hàng hài lòng khi sử dụng dịch vụ, họ sẵn sang quyết định tham gia thêm hợp đồng bảo hiểm hay giới thiệu người nhà, bạn bè, hàng xóm tham gia.

Uy tín thương hiệu của Công ty (THUOHIEU) có tác động thuận chiều tới ý quyết định tham gia BHNT của người dân. Điều này có thể lý giải rằng, công ty BHNT có thương hiệu uy tín lớn trên thị trường thì số lượng người dân quyết định tham gia bảo hiểm càng nhiều. Thương hiệu không chỉ thể hiện ở sức mạnh tài chính mà còn được thể hiện toàn diện ở nhiều lĩnh vực như: Sản phẩm, dịch vụ, công tác cộng đồng và quảng bá thương hiệu. Vì sản phẩm BHNT là hợp đồng dài hạn nên thương hiệu là rất quan trọng để khách hàng có thể “chọn mặt gửi vàng” và gửi trọn niềm tin.

Kết luận và kiến nghị

Nghiên cứu sử dụng mô hình thuyết hành vi dự định (TPB) để đánh giá quyết định tham gia BHNT của người dân trên địa bàn TP. Quảng Ngãi. Kết quả cho thấy, các yếu tố ảnh hưởng tới quyết định tham gia BHNT của người dân gồm 4 yếu tố: Thái độ và trách nhiệm đạo lý; kỳ vọng của người tham gia; sự thuận tiện tiếp cận dịch vụ BHNT; thương hiệu của Công ty.

Kết quả về kiểm định giả thuyết nghiên cứu cho thấy, tác động của các yếu tố quyết định tham gia BHNT của người dân phù hợp với giả thuyết nghiên cứu, chỉ có yếu tố kỳ vọng của người tham gia là tác động ngược chiều so với giả thuyết ban đầu. Điều này cho thấy người dân chưa thực sự kỳ vọng đối với việc tham gia BHNT của mình, sự kỳ vọng của người dân là quá lớn so với thực tế, đáp ứng yêu cầu của sản phẩm nhân thọ mà các công ty đang cung cấp hiện nay. Kết quả nghiên cứu trên đã đưa ra một số gợi ý cho các công ty bảo hiểm để đưa ra những chính sách kinh doanh phù hợp nhằm phát triển thị trường BHNT tại TP. Quảng Ngãi.

Kết quả nghiên cứu cũng chỉ ra rằng, thái độ và trách nhiệm đạo lý của người dân có tác động quan trọng đến quyết định tham gia BHNT. Điều này có tác động tích cực trong việc xây dựng phát triển hệ thống tư vấn viên trong các công ty bảo hiểm… Việc vận dụng mô hình lý thuyết hành vi người tiêu dùng trong việc giải thích các nhân tố ảnh hưởng đến quyết định tham gia BHNT của người dân trên địa bàn TP. Quảng Ngãi mới dừng lại ở mức độ kiểm định quyết định tham gia bảo hiểm đối với các biến quan sát nên tính khái quát trong mô hình nghiên cứu còn chưa cao. Mức độ khái quát và tính thuyết phục của nghiên cứu sẽ cao hơn nếu mô hình nghiên cứu đánh giá được tác động thể hiện từ quyết định tham gia bảo hiểm đến việc thực hiện ký kết hợp đồng bảo hiểm, cũng như sử dụng sản phẩm bảo hiểm và được kiểm định các thang đo bằng mô hình phương trình cấu trúc. Đây cũng là một hướng cho những nghiên cứu tiếp theo.