Phát triển thanh toán điện tử tại Việt Nam: Dự báo các xu hướng và một số giải pháp phát triển

Là một trong những quốc gia có nền kinh tế số phát triển nhanh nhất trong khu vực Đông Nam Á, Việt Nam có nhiều tiềm năng cho thanh toán điện tử phát triển mạnh mẽ. Đây chính là cơ hội mới cho toàn bộ hệ sinh thái thanh toán kỹ thuật số, bao gồm các ngân hàng và các công ty công nghệ tài chính để phát triển hạ tầng thanh toán điện tử rộng khắp tại thị trường Việt Nam. Bài viết phân tích thực trạng và các xu hướng phát triển của thanh toán điện tử tại Việt Nam, từ đó đề xuất một số hàm ý giải pháp nhằm đẩy mạnh sự phát triển của thanh toán điện tử tại Việt Nam trong thời gian tới.

Xu hướng phát triển của thanh toán điện tử tại Việt Nam

Trong những năm gần đây, thanh toán điện tử tại Việt Nam đã có sự phát triển khởi sắc, đặc biệt dưới tác động của đại dịch Covid-19, thanh toán điện tử càng trở thành phương thức thanh toán được nhiều người tiêu dùng Việt Nam lựa chọn. Ở khu vực Đông Nam Á, Việt Nam là nền kinh tế số có tốc độ tăng trưởng nhanh nhất trong khu vực và có nhiều tiềm năng để thanh toán điện tử phát triển mạnh mẽ. Trong thời gian tới, sự phát triển của thanh toán điện tử Việt Nam sẽ tập trung vào các xu hướng phát triển chủ đạo như sau:

Thứ nhất, thanh toán di động sẽ trở thành phương thức thanh toán chủ đạo tại Việt Nam.

Theo báo cáo thông kê của Visa năm 2021 cho thấy, hiện nay tại Việt Nam, người dùng đang sử dụng một số phương tiện thanh toán điện tử như: thẻ phi tiếp xúc khoảng 7%; thẻ tiếp xúc chiếm 8%; mã QR chiếm 7%; thanh toán di động không tiếp xúc chiếm 5%; thẻ trực tuyến chiếm 7%; ví điện tử trực tuyến chiếm 15%.

Theo PayNXT360 (2020), ngành thanh toán di động tại Việt Nam dự kiến sẽ ghi nhận tốc độ CAGR là 22,8%, đạt 27,6935 tỷ USD vào năm 2025. Phân khúc thanh toán bằng ví di động tính theo giá trị tăng với tốc độ CAGR là 23,0% trong giai đoạn 2018-2025.

Thống kê của Allied Market Research về thanh toán điện tử tại Việt Nam giai đoạn 2020-2027 lại cho thấy, thanh toán di động sẽ trở thành xu hướng và tốc độ tăng trưởng kép CAGR của thanh toán di động tại Việt Nam trong giai đoạn 2020-2027 là 30,2%. Còn theo Báo cáo của Statista (2021b) cập nhật tháng 10/2021 cho thấy, giai đoạn 2020-2025, có 5 loại hình của thanh toán di động đáng chú ý và có sự phát triển mạnh nhất so với các phương thức thanh toán điện tử khác là: MoMo, Viettelpay, Airpay, Zalopay và Grappay. Theo đó, đến năm 2025, số lượng người Việt Nam sử dụng MoMo đạt khoảng 59 triệu người; Viettelpay có khoảng 28 triệu người dùng; Airpay của Shopee có khoảng 12 triệu người dùng; Zalopay có khoảng 6 triệu người dùng và Grappay có khoảng 2 triệu người dùng.

Statista (2021b) ước tính, hơn một nửa dân số Việt Nam không có tài khoản ngân hàng vào năm 2021, đã biến quốc gia Đông Nam Á này trở thành thị trường thú vị cho các công ty thanh toán kỹ thuật số. Trước sự xuất hiện của hai ông lớn đến từ Singapore, MoMo bắt đầu mở rộng mạng lưới dịch vụ, phân nhánh sang mảng cho vay tiêu dùng hoặc bảo hiểm. Dự báo thống kê của Statista cũng cho thấy, trong giai đoạn từ 2020-2025, số lượng người dùng ví di động MoMo sẽ tăng hơn 200%, đánh dấu sự số hóa nhanh chóng trong thanh toán của Việt Nam.

Thứ hai, sự phát triển của số lượng người dùng điện thoại thông minh tại Việt Nam

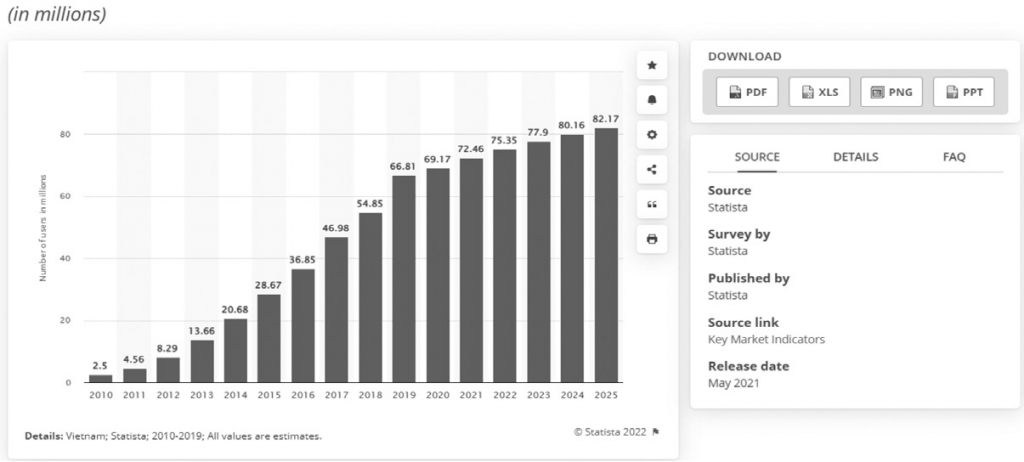

Thống kê của Cục Viễn thông - Bộ Thông tin và Truyền thông, đến cuối năm 2021, Việt Nam đã có 91,3 triệu thuê bao điện thoại thông minh. Đến tháng 3/2022, đã có thêm hơn 2 triệu thuê bao sử dụng điện thoại thông minh, nâng tổng số thuê bao dùng điện thoại thông minh tại Việt Nam lên con số 93,5 triệu. Theo Cục Viễn thông, ước tính tỷ lệ người trưởng thành sử dụng điện thoại thông minh đạt khoảng 73,5% (Thủy Diệu, 2023). Tuy nhiên, thống kê của Statista về số lượng người sử dụng điện thoại thông minh tại Việt Nam giai đoạn 2010 đến 2025, cập nhật tháng 5/2021 lại ước tính năm 2021, tại Việt Nam số lượng người dùng là 72,46 triệu. Số lượng người dùng điện thoại thông minh tại Việt Nam được dự báo sẽ đạt ngưỡng 82,17 triệu người vào năm 2025 (Statista, 2021a) (Hình 1).

Hình 1: Dự đoán số lượng người dùng điện thoại thông minh tại Việt Nam giai đoạn 2010-2025

|

| Nguồn: Statista (2021a) |

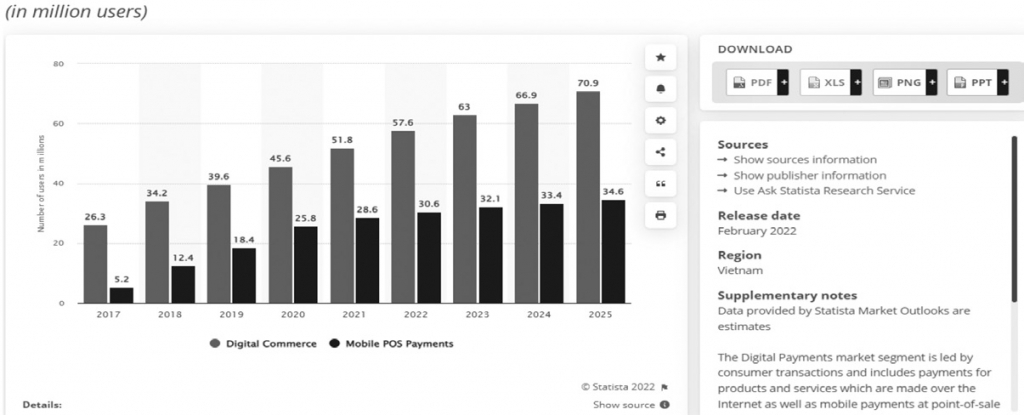

Hình 2: Số lượng người dùng thanh toán điện tử tại Việt Nam 2017-2025 theo lĩnh vực

|

| Nguồn: Statista (2022) |

Thứ ba, sự gia tăng của số lượng và chất lượng người sử dụng thanh toán điện tử tại Việt Nam

Báo cáo của Statista (2022) cho thấy, có 51,8 triệu người dùng thương mại kỹ thuật số tại Việt Nam vào năm 2021. Đến năm 2025, Statista ước tính số lượng người dùng trong phân khúc này sẽ tăng lên 70,9 triệu. Số lượng người dùng thanh toán qua POS di động cùng lúc sẽ tăng từ 28,6 triệu lên khoảng 34,6 triệu (Hình 2). Chính vì vậy, thị trường thanh toán điện tử tại Việt Nam còn nhiều dư địa để tăng trưởng mạnh mẽ trong thời gian tới. Việc tăng cường sử dụng các dịch vụ thanh toán kỹ thuật số, sẽ giúp Việt Nam nhanh chóng khai phá tiềm năng thị trường trong lĩnh vực này.

Việt Nam hiện nay đang được đánh giá là có cơ cấu dân số vàng đạt tỷ lệ cao nhất từ trước tới nay. Đây là những thuận lợi cơ bản để Việt Nam tăng trưởng thanh toán điện tử trong thời gian tới, bởi vì những người trẻ thường được đánh giá có sự nhanh nhạy trong nắm bắt công nghệ, thích trải nghiệm những sản phẩm dịch vụ mới có nhiều tiện ích. Đồng thời, tầng lớp dân cư thuộc lứa tuổi từ 32,5- 34,6 tuổi cũng là tầng lớp dân cư thường đã có công việc và thu nhập ổn định nên việc chi tiêu và trải nghiệm mua sắm cũng thường xuyên và ổn định hơn.

Ngoài ra, số lượng và chất lượng người dùng thanh toán điện tử ngày càng tăng còn do thế hệ Z - thế hệ được sinh ra sau khi internet trở nên phổ biến rộng rãi, được tiếp xúc và sử dụng công nghệ từ nhỏ - đang dần trở thành lực lượng dân số chính hiện nay. Vì vậy, ứng dụng công nghệ số trong chi tiêu, mua sắm là xu hướng tất yếu của những người tiêu dùng trẻ hiện đại. Trong giai đoạn 5-10 năm tới, thế hệ Z sẽ thay thế toàn bộ lực lượng lao động toàn cầu. Theo đó, kinh doanh thương mại điện tử không chỉ đáp ứng thay đổi nhu cầu hiện tại mà còn đón đầu xu thế tiêu dùng tương lai.

Thứ tư, định hướng và những nỗ lực của Chính phủ trong thúc đẩy thanh toán kỹ thuật số

Chính phủ Việt Nam đã thực hiện nhiều sáng kiến, chương trình và dự án khác nhau để thúc đẩy sự phát triển mạnh mẽ của thanh toán điện tử. Chính phủ đã có những chủ trương, chính sách phát triển hình thức thanh toán không dùng tiền mặt, như: Quyết định số 2545/QĐ-TTg, ngày 30/12/2016 của Thủ tướng Chính phủ về việc “Phê duyệt Đề án phát triển thanh toán không dùng tiền mặt tại Việt Nam giai đoạn 2016 - 2020”; Quyết định số 241/QĐ-TTg, ngày 23/2/2018 của Thủ tướng Chính phủ về việc phê duyệt Đề án đẩy mạnh thanh toán qua ngân hàng với dịch vụ công: Thuế, điện, nước, học phí, viện phí và chi trả các chương trình an sinh xã hội…; Nghị quyết số 02/NQ-CP, ngày 1/1/2019 của Chính phủ “Về tiếp tục thực hiện những nhiệm vụ, giải pháp cải thiện môi trường kinh doanh, nâng cao năng lực cạnh tranh quốc gia năm 2019 và định hướng đến năm 2021”; Chỉ thị số 22/CT-TTg, ngày 26/5/2020 của Thủ tướng Chính phủ về việc đẩy mạnh triển khai các giải pháp phát triển thanh toán không dùng tiền mặt tại Việt Nam... Các chủ trương, chính sách nói trên tập trung vào việc hoàn thiện và tạo hành lang pháp lý, tạo môi trường thuận lợi để phát triển đa dạng các sản phẩm, dịch vụ, xây dựng và phát triển cơ sở hạ tầng, hệ thống thanh toán điện tử, xây dựng cổng thông tin khởi nghiệp có hỗ trợ tài chính, đào tạo.

Với những định hướng và nỗ lực của chính phủ, số lượng các công ty khởi nghiệp trong lĩnh vực Fintech tại Việt Nam luôn tăng trưởng theo từng năm. Nếu năm 2015, cả thị trường chỉ có 39 công ty (con số này lần lượt tăng lên 74 vào năm 2017, và 124 vào năm 2019) thì đến năm 2021 đã có hơn 150 công ty tham gia hoạt động trong lĩnh vực Fintech tại Việt Nam. Không có gì ngạc nhiên khi thanh toán là mảng phát triển nhất, với khoảng 41 công ty chiếm 31% trong tổng số các công ty Fintech (Trường Thịnh, 2021).

Bên cạnh đó, nhờ những nỗ lực của Chính phủ, hoạt động thu hút đầu tư nước ngoài trong lĩnh vực thanh toán điện tử tại Việt Nam tăng cao trong thời gian qua, đặc biệt là giá trị vốn đầu tư năm 2021, vượt qua các khoản đầu tư cả năm của những năm gần đây. Đáng chú ý nhất là hai thương vụ lớn: 250 triệu USD vào VNPay và 100 triệu USD vào vòng gọi vốn Series D của MoMo. Đặc biệt, Momo - công ty lớn nhất trong lĩnh vực thanh toán kỹ thuật số với 94% thị phần - đã huy động được 100 triệu USD trong Series D vào năm 2021.

Ngày 31/3/2022, Thủ tướng Chính phủ đã ban hành Quyết định số 411/QĐ-TTg phê duyệt Chiến lược quốc gia phát triển kinh tế số và xã hội số đến năm 2025, định hướng đến năm 2030. Chiến lược đặt mục tiêu phát triển kinh tế số công nghệ thông tin với trọng tâm là doanh nghiệp, sản phẩm công nghệ số Make in Việt Nam, hài hòa với thu hút FDI có chọn lọc, gia tăng hàm lượng xuất khẩu. Phát triển kinh tế số nền tảng với với trọng tâm là các nền tảng số quốc gia, là động lực thúc đẩy phát triển kinh tế số ngành, lĩnh vực. Phát triển kinh tế số ngành với trọng tâm là ưu tiên đưa vào sử dụng các nền tảng số dùng chung, thống nhất trong từng ngành, lĩnh vực. Chiến lược đặt mục tiêu đến năm 2025 tỷ lệ dân số trưởng thành có điện thoại thông minh đạt 80%; tỷ lệ dân số từ 15 tuổi trở lên có tài khoản giao dịch thanh toán tại ngân hàng hoặc tổ chức được phép khác đạt 80%; tỷ lệ dân số trưởng thành có chữ ký số hoặc chữ ký điện tử cá nhân đạt trên 50%; tỷ lệ người dân trong độ tuổi lao động được đào tạo kỹ năng số cơ bản đạt trên 70%...

Những định hướng và nỗ lực rất rõ ràng của Chính phủ trong xây dựng một môi trường thanh toán điện tử thuận lợi, đơn giản, dễ sử dụng, thích hợp với mọi người dân, đã dần đưa thanh toán điện tử đi vào cuộc sống và trong thời gian tới, có thể trở thành phương thức thanh toán được sử dụng phổ biến đối với cả doanh nghiệp và người dân Việt Nam.

Một số giải pháp

Có thể thấy, thanh toán điện tử tại Việt Nam là lĩnh vực phát triển đầy tiềm năng và sẽ có sự bứt phá mạnh mẽ trong giai đoạn tới, nhất là từ nay đến năm 2025. Vì vậy, để tận dụng tốt các xu hướng phát triển của thanh toán điện tử, đồng thời thúc đẩy sự phát triển thanh toán điện tử tại Việt Nam lên một tầm cao mới, Chính phủ và các tổ chức tín dụng cần thực hiện đồng bộ các giải pháp sau đây:

Về phía Chính phủ

Thứ nhất, hoàn thiện khuôn khổ pháp lý, đặc biệt là các quy định liên quan đến hoạt động quản lý rủi ro thanh toán; nghiên cứu ban hành hoặc sửa đổi, bổ sung các văn bản quy phạm pháp luật liên quan đến thanh toán điện tử; các văn bản quy phạm pháp luật về an ninh, an toàn, bảo mật và các biện pháp xử lý các hành vi vi phạm pháp luật trong lĩnh vực thanh toán điện tử. Đẩy mạnh hoạt động quản lý, giám sát đối với các loại hình, phương tiện, hệ thống thanh toán điện tử mới tại Việt Nam.

Thứ hai, ban hành và thực hiện chính sách, cơ chế giám sát toàn diện các hệ thống thanh toán tại Việt Nam theo thông lệ quốc tế, phù hợp với các điều kiện của Việt Nam nhằm đảm bảo sự ổn định, an toàn và hiệu quả của hệ thống thanh toán quốc gia.

Thứ ba, tiếp tục chỉ đạo các cấp có thẩm quyền nghiên cứu ban hành các cơ chế, chính sách thích hợp về phí dịch vụ thanh toán để khuyến khích tổ chức, cá nhân thực hiện thanh toán điện tử.

Thứ tư, chỉ đạo cấp có thẩm quyền nghiên cứu ban hành quy định về cơ chế phối hợp giữa các tổ chức tín dụng, bao gồm: các ngân hàng thương mại, trung gian thanh toán và các công ty cung cấp phương tiện và giải pháp thanh toán điện tử để tạo sự liên thông trong thanh toán, tiết kiệm chi phí do sử dụng chung hạ tầng và sự tiện lợi tối ưu cho người sử dụng.

Thứ năm, tiếp tục chỉ đạo các cấp có thẩm quyền tại địa phương đẩy mạnh hoạt động truyền thông đồng bộ, hiệu quả trong việc phổ biến kiến thức, nâng cao nhận thức, thay đổi hành vi và cách thức thanh toán tiêu dùng của cả tổ chức và người dân, qua đó nâng cao khả năng tiếp cận và khuyến khích sử dụng các sản phẩm dịch vụ thanh toán điện tử trong các giao dịch dân sự và thương mại.

Thứ sáu, tiếp tục chuẩn hóa và ban hành mới những quy định liên quan đến bảo mật thông tin khách hàng, chia sẻ thông tin và quy định về sử dụng mạng dữ liệu, bảo vệ quyền lợi người dùng thanh toán điện tử và có các chế tài mạnh mẽ để xử lý các hành vi đánh cắp thông tin thanh toán hoặc can thiệp vào giao dịch thanh toán điện tử.

Về phía các tổ chức tín dụng

Đối với các tổ chức tín dụng bao gồm: các ngân hàng thương mại, trung gian thanh toán và công ty cung cấp dịch vụ, phương tiện thanh toán điện tử, cần thực hiện các giải pháp sau đây:

Một là, tăng cường đảm bảo an ninh, an toàn trong thanh toán điện tử. Cần phải kiểm tra và đánh giá tổng thể công tác an ninh mạng, an ninh thanh toán điện tử thường xuyên và định kỳ nhằm tìm ra các lỗ hổng và nguy cơ một cách kịp thời để có các biện pháp khắc phục, hạn chế tối đa rủi ro kỹ thuật. Bên cạnh đó, cần xây dựng quy trình quản lý rủi ro cho hệ thống thanh toán tích hợp và hiệu quả để phát hiện, phân loại, xử lý và phòng tránh rủi ro có hiệu quả ở tất cả các khâu trong quá trình giao dịch thanh toán.

Hai là, kết hợp kiểm tra, rà soát toàn bộ quy trình và hoạt động cung cấp dịch vụ thanh toán điện tử một cách định kỳ, thường xuyên nhằm phòng ngừa, ngăn chặn các hành vi gian lận tại đơn vị chấp nhận thanh toán hoặc can thiệp trái phép nhằm đánh cắp thông tin trong quá trình người dùng sử dụng phương tiện hoặc dịch vụ thanh toán điện tử. Đồng thời, tăng cường hệ thống đảm bảo an toàn, bảo mật và các giải pháp xác thực khách hàng cho các giao dịch thanh toán điện tử.

Ba là, quan tâm sát sao hơn nữa đến việc thường xuyên thông tin cập nhật các hình thức lừa đảo trong thanh toán điện tử đến khách hàng, người sử dụng cũng như đưa ra các cảnh báo đề phòng, hướng dẫn khách hàng, người sử dụng để phòng tránh các nguy cơ lừa đảo; khuyến cáo khách hàng tăng tính bảo mật thông tin trong thanh toán, để hạn chế rủi ro phát sinh liên quan đến hoạt động thanh toán điện tử.

Bốn là, tiếp tục ứng dụng mạnh mẽ công nghệ hiện đại vào hoạt động thanh toán, lấy việc cung ứng dịch vụ trên thiết bị di động làm mục tiêu chính. Đồng thời chủ động liên kết, phối hợp với các tổ chức, cá nhân bán hàng hóa, cung ứng dịch vụ để kết nối, tích hợp hệ thống công nghệ thông tin của các tổ chức, cá nhân này với hệ thống thanh toán của các tổ chức tín dụng.

Năm là, tiếp tục hoàn thiện và nâng cao chất lượng nguồn nhân lực giúp cho họ có thể hỗ trợ khách hàng một cách nhanh chóng, đúng nhu cầu, rút ngắn thời gian giao dịch và giảm các mức phí dịch vụ để thanh toán điện tử. Bên cạnh đó, cũng cần đầu tư công nghệ, trang thiết bị thanh toán để phòng tránh các rủi ro về lỗi kỹ thuật hay hạn chế năng lực quản lý của con người trong quá trình vận hành và thực hiện các giao dịch thanh toán.

Tài liệu tham khảo:

1. Allied Market Research (2020), Thanh toán điện tử tại Việt Nam giai đoạn 2020-2027, https://www.alliedmarketresearch.com/vietnam-mobile-payment-market;

2. PayNXT360 (2020), Vietnam Mobile Wallet and Payment Market Opportunities;

3. Statista (2022), Digital payment users in Vietnam 2017-2025;

4. Statista (2021a), Smartphone users in Vietnam 2010-2025;

5. Statista (2021b), Users of various mobile payment apps in Vietnam in 2020, with forecasts to 2025;

6. TOPDev (2020), Thị trường thanh toán điện tử 2020;

7. Thủ tướng Chính phủ (2016), Quyết định số 2545/QĐ-TTg, ngày 30/12/2016 về việc phê duyệt Đề án phát triển thanh toán không dùng tiền mặt tại Việt Nam giai đoạn 2016-2020;

8. Thủ tướng Chính phủ (2021), Quyết định số 411/QĐ-TTg, ngày 31/3/2022 phê duyệt Chiến lược quốc gia phát triển kinh tế số và xã hội số đến năm 2025, định hướng đến năm 2030;

9. Thủy Diệu (2023), Đang có hàng triệu thuê bao smartphone nhưng chưa dùng data, truy cập từ https://vneconomy.vn/dang-co-hang-trieu-thue-bao-smartphone-nhung-chua-dung-data.html;

10. Trường Thịnh (2021), Thị trường Fintech Việt Nam 2021: Tiềm năng của công nghệ đầu tư tài chính, truy cập từ https://dantri.com.vn/kinh-doanh/thi-truong-fintech-viet-nam-2021-tiem-nang-cua-cong-nghe-dau-tu-tai-chinh-20211108131226658.html;

11. Visa (2021), Visa consumer payment attitudes study 2021.