Quyết định lựa chọn góp vốn vào các nền tảng huy động vốn cộng đồng của nhà đầu tư tại Việt Nam

Bài viết nghiên cứu quyết định lựa chọn góp vốn vào các nền tảng huy động vốn cộng đồng của nhà đầu tư tại thị trường Việt Nam qua phương pháp phân tích phương trình cấu trúc (SEM) được sử dụng với mẫu khảo sát của 1.131 cá nhân tham gia. Kết quả nghiên cứu đã chỉ ra sự tác động của các yếu tố đối với quyết định lựa chọn góp vốn vào các nền tảng huy động vốn cộng đồng dựa trên công nghệ, bao gồm: thái độ; năng lực bản thân; nhận thức về sự phù hợp của cơ sở hạ tầng công nghệ thông tin; nhận thức đầy đủ về quy định; niềm tin xã hội; sự quen thuộc với việc góp vốn; nhận thức kiểm soát hành vi; kinh nghiệm và chuẩn chủ quan. Đồng thời, nghiên cứu này cũng kiểm định các mối quan hệ gián tiếp trong mô hình với các biến như: nhận thức; giáo dục về kinh tế…

Giới thiệu

Tạo lập nguồn tài chính là rất quan trọng đối với các công ty khởi nghiệp, công ty đổi mới, cũng như đối với các doanh nghiệp vừa và nhỏ. Thời gian qua, trong bối cảnh bùng nổ của công nghệ, hoạt động huy động vốn cộng đồng dựa trên nền tảng công nghệ là một trong những chủ đề được quan tâm. Tại Việt Nam, hoạt động huy động vốn cộng đồng mới được phát triển trong vài năm qua, mặc dù chưa phổ biến như ở nhiều nước phương Tây nhưng nó đang tăng trưởng và trở thành xu hướng mới ở Việt Nam.

Một số nghiên cứu đã được công bố về chủ đề huy động vốn cộng đồng trên nền tảng công nghệ, tập trung tìm hiểu về các điều kiện để quản lý hiệu quả và phát triển được thị trường này. Tuy nhiên, các nghiên cứu này đều chưa đi đến xác định các yếu tố tác động đến quyết định của nhà đầu tư lựa chọn góp vốn vào các dự án được tổ chức huy động vốn cộng đồng trên nền tảng công nghệ. Để có thể giải thích được vấn đề một cách hiệu quả, nghiên cứu này thực hiện để kiểm định các yếu tố đó một cách phù hợp.

Cơ sở lý thuyết và mô hình nghiên cứu

Cơ sở lý thuyết

Lý thuyết về hành vi dự định – TPB (Theory of Planned Behavior) cho rằng, thái độ, chuẩn mực chủ quan và nhận thức kiểm soát hành vi có mối quan hệ tích cực với ý định. Hầu hết các nghiên cứu gần đây đều nhận thấy thái độ và chuẩn mực chủ quan có mối quan hệ tích cực với ý định đóng góp vốn như: Chen và cộng sự (2021), Yang và cộng sự (2020) tại Trung Quốc, Baber và cộng sự (2022), Lee và Chen (2021) tại Hoa Kỳ, Kim và Hall (2021) tại Hàn Quốc…

Các mối quan hệ trực tiếp với hành vi quyết định tham gia góp vốn

Shneor và Munim (2019), Baber (2019) cho rằng, thái độ càng tích cực đối với một hành vi cụ thể thì ý định thực hiện hành vi đó càng mạnh mẽ. Chuẩn mực chủ quan là niềm tin quan trọng của việc tham gia vào một hành vi cụ thể. Những cá nhân có tính chuẩn mực chủ quan tích cực có ý định mạnh mẽ hơn để hiện thực hóa hành vi. Đồng thời, năng lực bản thân đề cập đến mức độ mà các cá nhân tự coi mình có khả năng hoặc năng lực, có động lực và hiểu biết đủ để thực hiện hành vi được đề cập. Năng lực bản thân của một người càng lớn thì ý định thực hiện một hành vi hoặc hành động cụ thể của họ càng mạnh mẽ.

Nâng cao nhận thức về khái niệm huy động vốn từ cộng đồng là yếu tố chính dẫn đến sự thay đổi hành vi của những nhà đầu tư tham gia góp vốn. Nhận thức là sự hiểu biết và khả năng phân tích các hoàn cảnh xung quanh của một hiện tượng, khái niệm và cách thức hoạt động của nó. Nếu một hiện tượng được nhận thức chính xác thì nhận thức được cho là tồn tại. Huy động vốn cộng đồng sẽ chỉ phát triển khi có sự tham gia của nhiều người trong xã hội và tồn tại nhận thức trong xã hội. Nhận thức đi trước hành động nên mọi người có nhiều khả năng tham gia vào một hành động cụ thể hơn nếu họ nhận thức rõ điều đó.

Theo Chen và cộng sự (2019), Alharbey và Van Hemmen (2021), sự quan tâm đề cập đến sự tò mò, chú ý và thu hút đối với một hoạt động hoặc đối tượng cụ thể. Nó đóng một vai trò quan trọng trong việc hướng dẫn hành vi có động cơ nội tại khi các cá nhân có xu hướng hướng tới các hoạt động thu hút sự quan tâm của họ và thúc đẩy thái độ tìm kiếm những trải nghiệm và thông tin mới liên quan đến lợi ích của họ. Lợi ích là yếu tố cần thiết cho ý định, nhà đầu tư thường tham gia vào việc huy động vốn từ cộng đồng nếu họ cảm thấy nó thú vị và quan tâm. Kinh nghiệm từ những đóng góp trong quá khứ sẽ định hình cách tiếp cận của những người ủng hộ chiến dịch huy động vốn khi gia tăng sự tự tin và thái độ tích cực. Sự quen thuộc phản ánh hiệu quả của kênh thông tin, luồng tài nguyên cũng như mức độ kết nối, thời gian sử dụng và tần suất giao tiếp giữa những người gây quỹ và những người ủng hộ tiềm năng. Những người tham gia chia sẻ ý tưởng và cảm xúc trong cộng đồng, cải thiện động lực bên trong và bên ngoài của những người ủng hộ tiềm năng. Hơn nữa, sự quen thuộc phản ánh mức độ tin cậy của người ủng hộ trong bối cảnh huy động vốn từ cộng đồng. Do đó, ảnh hưởng xã hội và sự quen thuộc sẽ khuyến khích những người gây quỹ phát triển mối quan hệ tin cậy giữa các cá nhân và chia sẻ thêm thông tin chi tiết về các dự án của họ.

Liang và Huang (2019) đề cập đến niềm tin xã hội nếu những người xung quanh nhà đầu tư có sự ủng hộ chiến dịch thì sẽ tác động đến nhà đầu tư. Quy định là một trong những nhân tố quan trọng trong huy động vốn từ cộng đồng. Quy định huy động vốn từ cộng đồng phải đạt được sự cân bằng giữa hai mục tiêu đối nghịch nhau là mở rộng quy mô vốn huy động và bảo vệ người góp vốn (Wolf, 2017). Cuối cùng, cơ sở hạ tầng công nghệ thông tin đóng vai trò thiết yếu trong việc huy động vốn từ cộng đồng vì hầu hết các chiến dịch đều được thực hiện trực tuyến như một phương tiện hiệu quả để giao tiếp với những người ủng hộ và nhà đầu tư tiềm năng (Chao và cộng sự, 2020). Do đó, nếu một cá nhân có nhận thức về khả năng tiếp cận các tài nguyên cần thiết như thiết bị kỹ thuật số, hệ thống thanh toán, sử dụng internet và các hỗ trợ cần thiết khác để áp dụng hệ thống thì người đó sẽ đưa ra quyết định góp vốn vào các nền tảng huy động vốn cộng đồng một cách rõ ràng.

Mối quan hệ gián tiếp trong mô hình

Soreh (2017) xác định rằng việc thiếu hụt quá trình giáo dục và đào tạo về các khái niệm huy động vốn từ cộng đồng sẽ khiến những người gây quỹ khó có được các chiến dịch thành công. Hoạt động giáo dục về kinh tế là một cách để nâng cao nhận thức và kiến thức về những lợi ích cơ bản của huy động vốn từ cộng đồng. Yếu tố nhận thức được xác định là nhân tố chính ảnh hưởng đến sự thay đổi của các yếu tố trong mô hình TPB trong nghiên cứu của Kazaure và cộng sự (2020). Nếu một cá nhân có mức độ nhận thức cao, họ sẽ phát triển thái độ tích cực hơn đối với một hành vi cụ thể. Hơn nữa, mức độ mà một cá nhân được thông tin đầy đủ về khái niệm, quy trình và hậu quả của nó sẽ làm tăng mức độ tin cậy của họ vào khả năng và năng lực bản thân, làm tăng tự tin vào năng lực và sự dễ dàng thực hiện nó, tức là làm tăng lên khả năng kiểm soát hành vi được nhận thức. Tuy nhiên, mức độ khuyến khích từ chuẩn chủ quan với cộng đồng huy động vốn cộng đồng có thể khiến một cá nhân tìm kiếm thêm thông tin và kiến thức về khái niệm này, làm tăng lên nhận thức của họ, nên chuẩn chủ quan là tiền đề tác động đến nhận thức. Nhận thức có thể tác động đến sự quan tâm và thái độ đối với huy động vốn từ cộng đồng. Khi mọi người biết đến một chủ đề, họ có thể quan tâm hơn đến chủ đề đó vì họ bắt đầu thấy được sự liên quan và lợi ích tiềm tàng của nó.

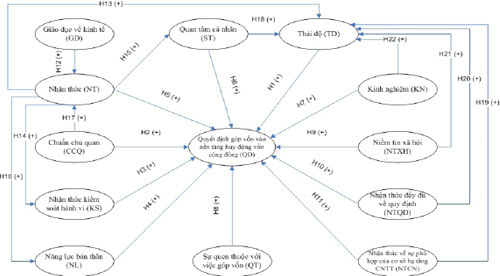

Mô hình nghiên cứu

Từ các lý thuyết trên, mô hình nghiên cứu được đề xuất như Hình 1.

Nguồn: Đề xuất của nhóm tác giả

Phương pháp nghiên cứu

Phương pháp khảo sát thuận tiện được áp dụng do các giới hạn về thời gian và kinh phí, cách thực thu thập thông tin được thực hiện thông qua khảo sát trực tuyến công khai trong quý 3 và quý 4/2023. Mẫu phản hồi nghiên cứu nhận được là 1.338, sau khi làm sạch dữ liệu với việc loại bỏ các bản trả lời bị thiếu, độ tin cậy thấp thì có thể đưa vào phân tích là 1.131, thỏa mãn điều kiện cỡ mẫu nếu sử dụng SEM với phương pháp ước lượng ML. Trong 1.131 người trả lời có 598 nam, 479 nữ, 54 từ chối trả lời/giới tính khác, chiếm tỷ lệ lần lượt là 52,87%, 42,35% và 4,77% mẫu khảo sát.

Kết quả nghiên cứu

|

Bảng 1: Mô hình ML-SEM kiểm định các giả thuyết giải thích quyết định lựa chọn góp vốn vào các nền tảng huy động |

||||||||

|

Giả thuyết |

Giá trị |

Giá trị ước lượng chuẩn hóa |

S.E. |

C.R |

P |

Kết luận |

||

|

QD |

<--- |

TD (H1) |

0,275 |

0,284 |

0,032 |

8,674 |

*** |

Chấp thuận |

|

QD |

<--- |

CCQ (H2) |

0,042 |

0,057 |

0,014 |

2,936 |

0.003 |

Chấp thuận |

|

QD |

<--- |

KS (H3) |

0,092 |

0,101 |

0,016 |

5,705 |

*** |

Chấp thuận |

|

QD |

<--- |

NL (H4) |

0,184 |

0,231 |

0,013 |

14,02 |

*** |

Chấp thuận |

|

QD |

<--- |

NT (H5) |

-0,059 |

-0,058 |

0,035 |

-1,684 |

0.192 |

Bác bỏ |

|

QD |

<--- |

ST (H6) |

0,097 |

0,167 |

0,008 |

11.935 |

*** |

Chấp thuận |

|

QD |

<--- |

KN (H7) |

0,081 |

0,08 |

0,019 |

4,243 |

*** |

Chấp thuận |

|

QD |

<--- |

QT (H8) |

0,108 |

0,106 |

0,019 |

5,72 |

*** |

Chấp thuận |

|

QD |

<--- |

NTXH (H9) |

0,082 |

0,108 |

0,015 |

5,52 |

*** |

Chấp thuận |

|

QD |

<--- |

NTQD (H10) |

0,174 |

0,176 |

0,019 |

8,998 |

*** |

Chấp thuận |

|

QD |

<--- |

NTCN (H11) |

0,175 |

0,226 |

0,013 |

13,504 |

*** |

Chấp thuận |

|

NT |

<--- |

GD (H12) |

0,212 |

0,285 |

0,021 |

10,117 |

*** |

Chấp thuận |

|

TD |

<--- |

NT (H13) |

0,587 |

0,561 |

0,034 |

17,116 |

*** |

Chấp thuận |

|

KS |

<--- |

NT (H14) |

0,805 |

0,724 |

0,039 |

20,8 |

*** |

Chấp thuận |

|

ST |

<--- |

NT (H15) |

0,916 |

0,544 |

0,052 |

17,699 |

*** |

Chấp thuận |

|

NL |

<--- |

NT (H16) |

0,806 |

0,631 |

0,043 |

18,703 |

*** |

Chấp thuận |

|

NT |

<--- |

CCQ (H17) |

0,391 |

0,542 |

0,023 |

17,359 |

*** |

Chấp thuận |

|

TD |

<--- |

ST (H18) |

0,047 |

0,076 |

0,013 |

3,608 |

*** |

Chấp thuận |

|

TD |

<--- |

NTCN (H19) |

0,033 |

0,041 |

0,018 |

1,777 |

0.076 |

Chấp thuận |

|

TD |

<--- |

NTQD (H20) |

0,154 |

0,151 |

0,028 |

5,436 |

*** |

Chấp thuận |

|

TD |

<--- |

NTXH (H21) |

0,102 |

0,131 |

0,022 |

4,692 |

*** |

Chấp thuận |

|

TD |

<--- |

KN (H22) |

0,144 |

0,139 |

0,028 |

5,045 |

*** |

Chấp thuận |

Ghi chú: ***: trọng số hồi quy của nhân tố trong dự đoán khác đáng kể so với 0 ở mức ý nghĩa 0,001 (two-tailed); S.E: sai số chuẩn, C.R: Giá trị tới hạn, P: Mức ý nghĩa

Nguồn: Kết quả nghiên cứu của tác giả

Sau khi kiểm tra mức độ tin cậy thông qua hệ số Cronbach’s Alpha, kết quả cho thấy có 03 biến quan sát bị loại bỏ lần lượt là NT4, NTQD2 và NTCN5 do Cronbach’s Alpha sau khi loại biến lớn hơn Cronbach’s Alpha của thang đo ban đầu thì cần loại biến đó do không đảm bảo độ tin cậy.

Phân tích CFA được thực hiện với tất cả các khái niệm có trong mô hình cho ra kết quả với tính đơn nguyên, mô hình CFA có Chi-square/df = 1,597<3, p-value <5% và TLI =0,982 >0,9; CFI = 0,984 >0,9; RMSEA =0,023 <0,8. Các biến quan sát trong mô hình có trọng số hồi quy chuẩn hóa đều lớn hơn 0,5 (hệ số hồi quy thấp nhất là 0,687 (NT1->NT) và cao nhất đạt 0,987 (GD5->GD), tất cả các hệ số hồi quy đều có ý nghĩa thống kê (p-value<0,05), do đó, mô hình CFA là phù hợp với dữ liệu thị trường, đạt tính đơn nguyên và giá trị hội tụ. Với độ giá trị phân biệt, mô hình thỏa mãn điều kiện cơ bản với mức tương quan giữa hai khái niệm đều ≤0,85 (mức tương quan lớn nhất là 0,827 giữa KN và QD).

Kết quả mô hình cấu trúc SEM (Bảng 1) có mức độ phù hợp của mô hình đáp ứng được yêu cầu với Chi-square = 4665,77; df = 1610; Chi-square/df = 2,898 (nhỏ hơn 3); p = 0,000; TLI = 0,943 (lớn hơn 0,9); CFI = 0,946 (lớn hơn 0,9); RMSEA = 0,041 (nhỏ hơn 0,08) vì vậy mô hình đã đáp ứng được các tiêu chuẩn và có thể kết luận mô hình phù hợp với bộ dữ liệu mẫu đã thu thập được.

Ngoại trừ giả thuyết H5, kết quả cho thấy, mô hình phù hợp với dữ liệu thu thập được, giả thuyết về tác động và chiều hướng tác động đều được chấp thuận. Dựa trên giá trị ước lượng được chuẩn hóa, trong các mối quan hệ trực tiếp tác động đến quyết định lựa chọn góp vốn vào các nền tảng huy động vốn cộng đồng thì yếu tố tác động mạnh nhất là: Thái độ (TD); Năng lực bản thân (NL); Nhận thức về sự phù hợp của cơ sở hạ tầng công nghệ thông tin (NTCN). Các yếu tố tác động còn lại sắp xếp theo mức độ tác động đến biến phụ thuộc lần lượt là: Nhận thức đầy đủ về quy định (NTQD); Niềm tin xã hội (NTXH); Sự quen thuộc với việc góp vốn (QT); Nhận thức kiểm soát hành vi (KS); Kinh nghiệm (KN) và Chuẩn chủ quan (CCQ).

Đối với các mối quan hệ gián tiếp, mô hình cũng chỉ ra tác động có ý nghĩa giữa các nhân tố với nhau, các giả thuyết từ H12 đến H22 được chấp thuận. Trong đó có các mối quan hệ có mức độ tác động lớn như: Nhận thức đến Nhận thức kiểm soát hành vi (hệ số hồi quy chuẩn hóa là 0,724); Nhận thức đến Năng lực cá nhân (0,631); Nhận thức đến Thái độ (0,561)…

Kết luận và khuyến nghị

Kết luận

Kết quả nghiên cứu cho thấy, các yếu tố tác động trực tiếp đến quyết định góp vốn vào nền tảng huy động vốn cộng đồng của các nhà đầu tư tại thị trường Việt Nam là: Thái độ; Năng lực bản thân; Nhận thức về sự phù hợp của cơ sở hạ tầng công nghệ thông tin; Nhận thức đầy đủ về quy định; Niềm tin xã hội; Sự quen thuộc với việc góp vốn; Nhận thức kiểm soát hành vi; Kinh nghiệm và Chuẩn chủ quan. Các mối quan hệ gián tiếp trong mô hình như: Giáo dục về kinh tế có mối tương quan tích cực với nhận thức; Nhận thức về huy động vốn cộng đồng tác động tích cực đến thái độ, nhận thức kiểm soát hành vi, sự quan tâm cá nhân, năng lực bản thân của nhà đầu tư; Chuẩn chủ quan tác động tích cực đến nhận thức của nhà đầu tư về huy động vốn cộng đồng…

Khuyến nghị

Thứ nhất, để nâng cao nhận thức và kiến thức về lợi ích của huy động vốn từ cộng đồng, các hoạt động giáo dục cũng như các chiến dịch truyền thông có mục tiêu có thể tạo cơ hội cho những người đóng góp huy động vốn từ cộng đồng tiềm năng tìm hiểu về lợi ích của huy động vốn từ cộng đồng.

Thứ hai, mức độ ảnh hưởng xã hội, niềm tin cá nhân, kinh nghiệm tham gia với cộng đồng huy động vốn có thể thúc đẩy một cá nhân tìm kiếm thêm thông tin tạo ra thái độ tích cực hơn và sự quan tâm của các cá nhân đối với hình thức huy động vốn cộng đồng trên nền tảng cộng nghệ này có thể sẽ tăng lên, đòi hỏi sự chủ động và cố gắng cải thiện nó từ phía nhà đầu tư, từ cơ quan chức năng và chính các nền tảng huy động vốn cộng đồng.

Thứ ba, sự quan tâm của mọi người đối với huy động vốn từ cộng đồng cũng có thể được cải thiện thông qua sự kết hợp của chiến dịch hấp dẫn, phần thưởng hấp dẫn, tiếp cận người có ảnh hưởng, xây dựng cộng đồng, quảng cáo trên mạng xã hội và nội dung video.

Cuối cùng, việc nâng cao hiệu quả của các quy định pháp luật và hạ tầng công nghệ thông tin để đáp ứng yêu cầu phát triển của thị trường huy động vốn cộng đồng cần được nghiên cứu và thúc đẩy từ cơ quan quản lý nhà nước, các bộ, ngành liên quan.

Tài liệu tham khảo:

- Hà Văn Dương (2019), Crowdfunding: mô hình, chính sách và phát triển tại Việt Nam, Tạp chí Kinh tế và Ngân hàng châu Á, (161);

- Alharbey, M., & Van Hemmen, S. (2021), Investor intention in equity crowdfunding. Does trust matter? Journal of Risk and Financial Management, 14(2), 53;

- Baber, H. (2019), Subjective norms and intention- A study of crowdfunding in India [Article]. Research in World Economy, 10(3), 136-146;

- Bagozzi, R. P., & Foxall, G. R. (1996), Construct validation of a measure of adaptive-innovative cognitive styles in consumption. International Journal of Research in Marketing, 13(3), 201-213;

- Capizzi, V., & Carluccio, E. M. (2016), Competitive frontiers in equity crowdfunding: the role of venture capitalists and business angels in the early-stage financing industry. In Crowdfunding for SMEs (pp. 117-157). Palgrave Macmillan, London;

- Chao, E. J., Serwaah, P., Baah-Peprah, P., & Shneor, R. (2020), Crowdfunding in Africa: Opportunities and Challenges. In Advances in Crowdfunding, 319-339;

- Chen, Y., Dai, R., Yao, J., & Li, Y. (2019), Donate Time or Money? The Determinants of Donation Intention in Online Crowdfunding, Sustainability, 11(16).