Hoàn thiện hệ thống kiểm soát chu trình mua hàng tại doanh nghiệp chế biến và xuất khẩu gạo

Thực tế triển khai hệ thống kiểm soát nội bộ tại các doanh nghiệp chế biến và xuất khẩu gạo thời gian qua cho thấy, việc kiểm soát chu trình mua hàng của loại hình doanh nghiệp này được thực hiện tương đối tốt, đảm bảo an toàn trong các chu trình kinh doanh.

Tuy nhiên, trong quá trình triển khai chu trình mua hàng, các doanh nghiệp chế biến, xuất khẩu gạo cũng gặp phải không ít khó khăn, bất cập như thực hiện kế hoạch thu mua hàng không có đơn đặt hàng, chưa có quy trình đánh giá rủi ro…

Để khắc phục những tồn tại, hạn chế này, các doanh nghiệp chế biến và xuất khẩu gạo cần chú trọng hoàn thiện hệ thống kiểm soát nội bộ và hệ thống kiểm soát chu trình mua hàng tại đơn vị nhằm đạt được kế hoạch, mục tiêu đã đề ra.

Thực trạng hệ thống kiểm soát nội bộ tại doanh nghiệp chế biến và xuất khẩu gạo

Về hệ thống kiểm soát nội bộ

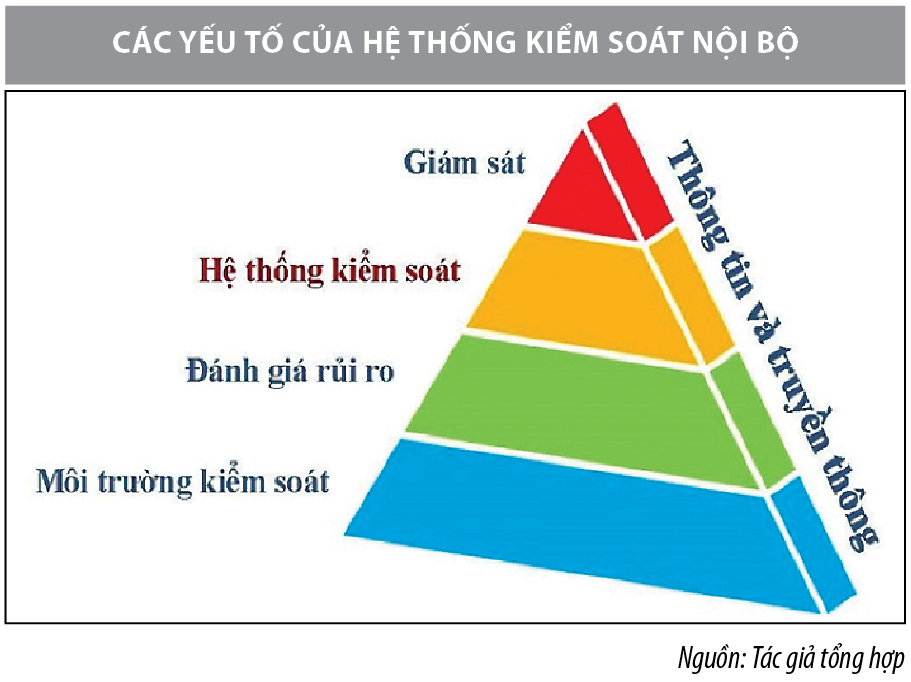

Theo Ủy ban COSO (2013), hệ thống kiểm soát nội bộ (KSNB) bao gồm 5 yếu tố: Môi trường kiểm soát; đánh giá rủi ro; hoạt động kiểm soát; thông tin truyền thông; giám sát. Cụ thể như sau:

- Về môi trường kiểm soát: Môi trường kiểm soát tại các doanh nghiệp (DN) chế biến và xuất khẩu gạo được tổ chức theo hướng đơn giản, phù hợp với quy mô DN, có sự gắn kết giữa các bộ phận nhưng chưa chặt chẽ, cơ cấu tổ chức còn qua nhiều cấp quản lý. Các DN bước đầu đã xây dựng được môi trường văn hóa phù hợp, nhằm nâng cao tính chính trực và các giá trị đạo đức của nhân viên; từ đó, nâng cao chất lượng sản phẩm phù hợp với tiêu chuẩn xuất khẩu.

- Về đánh giá rủi ro: Trên thực tế, các hoạt động sản xuất kinh doanh của DN dễ phát sinh những rủi ro khi cạnh tranh với các đối thủ trên thương trường. Chính vì vậy, để hạn chế những rủi ro của DN xuống mức thấp nhất, người quản lý phải dựa trên những mục tiêu đã được xác định của đơn vị, nhận dạng và phân tích rủi ro.

Đối với các DN kinh doanh lương thực, vấn đề nhận diện rủi ro về giá nguyên liệu đầu vào luôn được quan tâm hàng đầu, vì kinh doanh lương thực mang tính thời vụ, dẫn tới tình trạng biến động không đều về số lượng và giá cả nguyên liệu đầu vào. Bên cạnh đó, những rủi ro về thiên tai, thời tiết, khí hậu… là không thể tránh khỏi, hay thay đổi chính sách cũng ảnh hưởng không nhỏ đến hoạt động của các DN. Ngoài những rủi ro trên, hoạt động thanh toán quốc tế cũng được xem là một trong những rủi ro thường trực tác động đến khả năng và thời gian thu được tiền từ hoạt động xuất khẩu gạo của các DN.

- Về hoạt động kiểm soát: Hoạt động kiểm soát tại các DN được thể hiện qua nguyên tắc xét duyệt, đối chiếu, kiểm soát vật chất và kiểm soát thông tin được áp dụng. Cụ thể, Ban Giám đốc có trách nhiệm xem xét, phê duyệt các hợp đồng thương mại của DN và các vấn đề trong phạm vi năng lực của họ, các tài liệu, dữ liệu thường được kiểm toán viên nội bộ đối chiếu với các chính sách, quy định của DN và pháp luật.

Hoạt động kiểm soát vật chất, bảo vệ tài sản được thực hiện khá tốt, thông qua việc lắp đặt camera, kiểm kê, đối chiếu tài sản thường xuyên và định kỳ. Cùng với đó, các DN đã thực hiện kiểm soát quá trình xử lý thông tin đối với hệ thống phần mềm, sổ sách, chứng từ kế toán. Mặc dù vậy, chứng từ kế toán được lưu trữ và bảo quản chưa được sắp xếp khoa học dẫn tới một số nghiệp vụ chứng từ luân chuyển giữa các bộ phận chưa được thực hiện kịp thời.

- Về thông tin truyền thông: DN trang bị đầy đủ các phương tiện truyền thông nhằm đảm bảo việc trao đổi thông tin giữa các nhân viên, giữa các bộ phận, giữa nhân viên và ban lãnh đạo DN đảm bảo tính chính xác và kịp thời. Thường xuyên tổ chức các cuộc họp trao đổi, thảo luận ý kiến đóng góp cho mục tiêu phát triển đơn vị. Tuy nhiên, các DN chưa có văn bản quy định chi tiết về việc trao đổi thông tin giữa các bộ phận trong đơn vị, cũng như những nhân viên trong cùng một bộ phận và việc công bố thông tin ra bên ngoài, dẫn tới đôi lúc thông tin chưa chính xác, kịp thời.

- Về giám sát: Giám sát là quá trình mà người quản lý đánh giá chất lượng của hệ thống KSNB. Đối với các DN thì hoạt động giám sát chủ yếu là giám sát thường xuyên và giám sát định kỳ quy trình thu mua và chế biến gạo, giám sát chất lượng sản phẩm. Tuy nhiên, hoạt động giám sát thường xuyên chưa được quy định cụ thể trong chính sách của DN mà chỉ thể hiện qua từng hoạt động kiểm tra, giám sát hàng ngày ở bên ngoài và bên trong DN nên vẫn còn sai sót.

Về hệ thống kiểm soát chu trình mua hàng

Để kiểm soát tốt chu trình mua hàng của các DN chế biến và xuất khẩu gạo cần tập trung triển khai các nội dung sau: Lập kế hoạch thu mua sản phẩm lúa, gạo; Thu mua và kiểm tra lúa, gạo; Nhận và bảo quản lúa, gạo; Ghi nhận công nợ phải trả và thanh toán cho nhà cung cấp. Cụ thể:

Trong hoạt động lập kế hoạch thu mua nguyên liệu gạo doanh nghiệp cần xây dựng các quy định phù hợp để kiểm soát việc thu mua diễn ra đúng kế hoạch. Đối với nguyên liệu, Thủ kho có nhiệm vụ lập báo cáo mỗi ngày, mỗi tuần và khi thành phẩm hoàn thành từ sản xuất, Giám đốc chi nhánh xem xét báo cáo để đưa ra chiến lược thu mua hợp lý.

(i) Lập Kế hoạch thu mua sản phẩm lúa, gạo: Hoạt động lập kế hoạch thu mua tại các xí nghiệp dựa trên căn cứ hợp lý để lập ra chứng từ cần thiết như chỉ tiêu về nhu cầu của khách hàng đã qua tính toán của Phòng kinh doanh, Kế hoạch của chi nhánh và phân xưởng, do hai cá nhân lập ra và dựa vào thực tế tại chi nhánh và phân xưởng như: lượng hàng tồn kho, công suất máy móc có thể sản xuất... Kế hoạch thu mua của đơn vị được trao đổi, thông báo kịp thời giữa trưởng chi nhánh sản xuất và quản đốc phân xưởng. Tuy nhiên, hoạt động này không thông qua đơn đặt hàng với các nhà cung cấp dễ gây thiếu hụt lượng lúa, gạo thu mua.

(ii) Thu mua và kiểm tra lúa, gạo: Quá trình luân chuyển chứng từ qua các bộ phận và nhân sự đảm bảo sự xét duyệt đầy đủ, phân chia trách nhiệm rõ ràng và hạn chế sai sót, gian lận. Căn cứ để lập phiếu báo giá dựa vào kết quả kiểm tra thực tế mẫu gạo được giao, nên độ chính xác cao.

Tuy nhiên, thực tế vẫn còn tồn tại việc thu mua lúa, gạo với chất lượng không đảm bảo hoặc giá mua cao hơn so với chất lượng hàng; việc luân chuyển chứng từ qua nhiều bộ phận gây mất thời gian cho công tác thu mua nguyên liệu, một số chứng từ vẫn chưa có chữ ký đầy đủ.

(iii) Nhận và bảo quản lúa, gạo: Các chứng từ trong hoạt động được luân chuyển hợp lý giữa các bộ phận, đảm bảo độ chính xác với phẩm chất của hàng nhập kho và giá cả đã quy định trong kế hoạch, làm căn cứ hợp lý để thanh toán tiền cho nhà cung cấp. Nhân sự tham gia đảm bảo tính xét duyệt đầy đủ và có sự phân chia trách nhiệm rõ ràng, có sự kiểm tra lẫn nhau, hạn chế các sai sót và gian lận. Tuy nhiên, vẫn còn tình trạng nhận những loại lúa, gạo không đặt hàng hoặc không đúng theo các điều khoản của hợp đồng hay các bộ phận có liên quan thông đồng, đẩy giá mua lên cao hoặc chấp nhận những loại lúa, gạo không đúng yêu cầu.

(iv) Ghi nhận công nợ phải trả và thanh toán cho nhà cung cấp: Các chứng từ hoạt động được luân chuyển hợp lý qua các bộ phận, đáp ứng yêu cầu thanh toán nhanh chóng bằng tiền cho nhà cung cấp. Có sự phân chia trách nhiệm đầy đủ và hợp lý, nghiệp vụ chi tiền, do 02 cá nhân phụ trách và có sự xét duyệt đầy đủ của các cấp quản trị có liên quan.

DN luôn ưu tiên thanh toán qua ngân hàng để đảm bảo an toàn và hạn chế gian lận tiền mặt. Tuy nhiên, do số tiền lớn được quản lý bởi 1 nhân sự là thủ quỹ phân xưởng, điều này có thể phát sinh sai sót và gian lận trong quá trình quản lý tiền. Ngoài ra, còn rủi ro ghi nhận dữ liệu công nợ sai sót, nhầm lẫn, hay mất các khoản ưu đãi do thanh toán không kịp thời.

Hoàn thiện hệ thống kiểm soát chu trình mua hàng tại doanh nghiệp chế biến và xuất khẩu gạo

Để khắc phục những tồn tại, hạn chế trên, cũng như nâng cao hệ thống kiểm soát chu trình mua hàng tại DN chế biến và xuất khẩu gạo, tác giả đề xuất nhóm giải pháp sau:

Thứ nhất, hoàn thiện các bộ phận cấu thành hệ thống kiểm soát nội bộ.

- Về môi trường kiểm soát: Ban Giám đốc cần thiết lập một cơ cấu tổ chức thích hợp với những bộ phận có chức năng, quyền hạn và trách nhiệm được ban hành bằng văn bản cụ thể, rõ ràng, đầy đủ và cập nhật khi có sự thay đổi. Điều này giúp hạn chế xảy ra tình trạng các bộ phận đùn đẩy trách nhiệm cho nhau, bộ phận này làm ảnh hưởng đến công việc của bộ phận khác.

Đồng thời, các DN cần phải xây dựng bảng mô tả công việc cho từng cá nhân cụ thể. Việc giao trách nhiệm cho một cá nhân nào đó, buộc người này phải có ý thức trách nhiệm đối với công việc mình đang làm, tăng khả năng hoàn thành tốt công việc, là căn cứ để đánh giá hiệu quả làm việc của toàn thể nhân viên công ty.

- Về hoạt động kiểm soát: Hiện tại, vấn đề ủy quyền của DN chủ yếu qua phương thức truyền miệng. Vì vậy, Ban lãnh đạo DN nên sử dụng Giấy ủy quyền để thực hiện ủy quyền cho các nhân viên cấp dưới thực hiện, góp phần hạn chế phát sinh gian lận, lạm dụng nhiệm vụ để phê duyệt các vấn đề không được phép.

Đối với công tác sắp xếp và luân chuyển chứng từ, DN cần bổ sung thêm quy định cụ thể các vấn đề như thời gian, nhân sự đảm nhiệm và ghi rõ số lượng, chủng loại các chứng từ cần sắp xếp, để hạn chế khối lượng chứng từ, tránh gây áp lực và phí thời gian tìm kiếm. Đối với các chứng từ phát sinh tại phân xưởng, DN nên ban hành quy định thời gian khi nào các chứng từ này phải chuyển về văn phòng công ty để lưu trữ, tránh mất mát và thất lạc chứng từ.

- Về thông tin truyền thông: Các DN cần phải xây dựng văn bản quy định trách nhiệm và quyền hạn trong mối quan hệ giữa các cá nhân trong DN để công tác truyền đạt thông tin được thông suốt, hạn chế công việc bị gián đoạn làm ảnh hưởng đến công việc người khác. Đồng thời, quy định văn bản cụ thể về biện pháp xử lý đối với các trường hợp tiết lộ thông tin bảo mật ra bên ngoài. Thông tin đánh giá của người tiêu dùng về sản phẩm của DN nên được quan tâm và chú trọng nhiều hơn.

- Về hoạt động giám sát: Các DN cần tìm hiểu, nghiên cứu, xây dựng một hệ thống kiểm soát chi phí mua hàng chặt chẽ hơn nữa. Bộ phận kế toán cần phải tăng cường giám sát, kiểm tra hoạt động thu mua, tài chính của các phân xưởng. Các hoạt động giám sát cần tổ chức thường xuyên quy định cụ thể, trên cơ sở đó nâng cao tinh thần trách nhiệm của họ trong công việc.

Thứ hai, về kiểm soát chu trình mua hàng.

- Đối với hoạt động lập kế hoạch thu mua nguyên liệu gạo: Trong hoạt động lập kế hoạch thu mua nguyên liệu gạo DN cần xây dựng các quy định phù hợp để kiểm soát việc thu mua diễn ra đúng kế hoạch. Đối với nguyên liệu, Thủ kho có nhiệm vụ lập báo cáo mỗi ngày, mỗi tuần và khi thành phẩm hoàn thành từ sản xuất, Giám đốc chi nhánh xem xét báo cáo để đưa ra chiến lược thu mua hợp lý.

Bên cạnh đó, cần xây dựng quy trình kiểm soát thu mua giữa các bộ phận liên quan, mỗi bộ phận đảm nhiệm chức năng phù hợp. Trưởng phòng kinh doanh cân đối lượng tồn kho, xác định chỉ tiêu thu mua mỗi tuần cho các phân xưởng. Trưởng chi nhánh sản xuất xem xét tình hình của chi nhánh và lập kế hoạch thu mua. Quản đốc phân xưởng căn cứ vào kế hạch đó, để triển khai chi tiết kế hoạch thu mua của phân xưởng. Như vậy, quy trình lập kế hoạch thu mua là dựa vào thực tế và qua nhiều khâu xét duyệt, đảm bảo tính đúng đắn, đầy đủ và kịp thời.

Thứ hai, đối với hoạt động thu mua và kiểm tra lúa, gạo.

Trong hoạt động thu mua và kiểm tra lúa, gạo để đảm bảo chi phí mua hàng thấp nhất và phù hợp với chất lượng hàng thì DN cần xây dựng thủ tục kiểm phẩm thông qua 2 lần cho đến khi hàng được nhập vào kho. Tất cả nguyên liệu chuẩn bị thu mua đều phải qua kiểm phẩm và ghi thông tin chất lượng, giá cả vào Phiếu báo giá.

Qua nghiên cứu chu trình mua hàng tại doanh nghiệp chế biến và xuất khẩu gạo cho thấy, sự vận hành hữu hiệu của hệ thống kiểm soát nội bộ sẽ mang lại sức mạnh nội tại to lớn cho doanh nghiệp, hạn chế rủi ro và gian lận phát sinh trong các chu trình kinh doanh. Đối với các doanh nghiệp chế biến và xuất khẩu gạo, việc kiểm soát chu trình mua hàng hiện nay được thực hiện khá tốt.

Thêm vào đó, trước khi nhập hàng vào kho bộ phận kiểm phẩm kiểm tra lại một lần nữa để xác nhận lại và phân loại chất lượng hàng. Bộ phận kinh doanh thường xuyên xây dựng và cập nhật danh mục giá cả các hàng mua.

Bên cạnh đó, mức giá để căn cứ cho việc thu mua phải tuân thủ theo quy định của kế hoạch thu mua do trưởng chi nhánh sản xuất quy định. Ngoài ra, để giảm thiểu sai sót và thời gian luân chuyển chứng từ đáp ứng kịp thời công tác thu mua cần quy trình nhận hàng, quy trình kiểm phẩm rõ ràng, tương ứng với đó là trách nhiệm của từng bộ phận, từng cá nhân có liên quan.

Thứ ba, đối với hoạt động nhận và bảo quản lúa, gạo.

Để đảm bảo nhận đúng những mặt hàng về giá cả, chất lượng, số lượng và những điều kiện ghi trong hợp đồng cần phân chia trách nhiệm người mua hàng, nhận hàng và bảo quản kho hàng. Cả 3 khâu này nên tách biệt rõ ràng từng khâu và có kiểm tra đối chiếu lại nguyên liệu, hàng hóa thực nhận với hàng ghi trong hợp đồng và với hàng thực sự nhập kho.

Ngoài ra, để đảm bảo an toàn, tránh mất mát, hư hỏng hàng hóa của DN cần tăng cường công tác kiểm soát rủi ro thông qua việc ban hành quy định lưu trữ hàng mua theo những điều kiện thích hợp và đề cao trách nhiệm của thủ kho. Theo đó, trong quá trình bảo quản, thủ kho và nhân viên kho chịu trách nhiệm điều chỉnh nhiệt độ và độ ẩm kho chứa để bảo quản hàng hóa theo quy định của từng chủng loại lúa, gạo.

Thứ tư, đối với hoạt động ghi nhận công nợ phải trả và thanh toán cho nhà cung cấp.

Để ghi nhận chính xác, kịp thời công nợ, giảm thiểu thời gian sửa chữa thì quy trình ghi nhận công nợ của DN phải dựa trên sự đối chiếu các chứng từ liên quan. Bộ phận kế toán ghi nhận công nợ dựa trên cơ sở của phiếu mua hàng và phiếu nhập kho đã được xét duyệt của cấp trên, để hạn chế sai sót trong khâu nhập liệu.

Định kỳ, bộ phận kế toán công nợ của DN kiểm tra lại công nợ của nhà cung cấp. Thông qua việc lập báo cáo công nợ của từng nhà cung cấp về thời gian nhận hàng, thời gian trả tiền, các khoản ưu đãi được hưởng khi trả đúng hạn, số tiền nợ… và đối chiếu xác nhận lại với nhà cung cấp thông qua biên bản đối chiếu công nợ. Thủ tục này giúp đảm bảo tính chính xác của dữ liệu được ghi nhận.

Tóm lại, qua nghiên cứu chu trình mua hàng tại DN chế biến và xuất khẩu gạo cho thấy, sự vận hành hữu hiệu của hệ thống KSNB sẽ mang lại sức mạnh nội tại to lớn cho DN, hạn chế rủi ro và gian lận phát sinh trong các chu trình kinh doanh. Đối với các DN chế biến và xuất khẩu gạo, việc kiểm soát chu trình mua hàng hiện nay được thực hiện khá tốt.

Tuy nhiên, việc kiểm soát chu trình mua hàng tại DN này cũng còn tồn tại một số vấn đề bất cập như: Hoạt động thực hiện kế hoạch thu mua không có đơn đặt hàng, các chứng từ liên quan đến hoạt động còn luân chuyển qua nhiều bộ phận và nhân sự, trường hợp thanh toán bằng tiền mặt thường xuyên được thực hiện… Vì vậy, để đạt được các mục tiêu đề ra, DN cần chú trọng hoàn thiện hơn nữa hệ thống KSNB và hệ thống kiểm soát chu trình mua hàng tại đơn vị.

Tài liệu tham khảo:

1. Nguyễn Thị Thu Hoài, (2016), Hoàn thiện hệ thống kiểm soát nội bộ tại Công ty Cổ phần Cấp nước Đồng Nai, http://hvtc.edu.vn/Portals/0/files/T3_2016/LUAN%20AN%20DINH%20HOAI%20NAM.pdf ;

2. Nguyễn Thị Diễm Kiều, (2019), Hoàn thiện hệ thống kiểm soát nội bộ chu trình chi phí tại Công ty Cổ phần Xuất nhập khẩu An Giang, Khoa Kinh tế - Quản trị kinh doanh, trường Đại học An Giang;

3. Phạm Nguyễn Quỳnh Thanh (2013), Hoàn thiện hệ thống kiểm soát nội bộ cho các doanh nghiệp vừa và nhỏ, http://doc.edu.vn/tai-lieu/luan-van-hoan-thien-he-thong-kiem-soat-noi-bo-cho-cac-doanh-nghiep-vua-va-nho-cua-viet-nam-42135;

3. Trần Thị Giang Tân, Vũ Hữu Đức & Nguyễn Trí Tri (2015), Kiểm toán (Xuất bản lần thứ 6), 30 – 61;

4. Tập thể tác giả bộ môn Hệ thống thông tin kế toán - Trường Đại học Kinh tế TP. Hồ Chí Minh (2015), Hệ thống thông tin kế toán (Tập 2), 168 – 198.