Mối quan hệ giữa cung ứng, dự trữ và sử dụng nguyên vật liệu trong quản lý tài chính doanh nghiệp

Trong bối cảnh hiện nay, đảm bảo cung ứng, dự trữ và sử dụng nguyên vật liệu sao cho hiệu quả và tiết kiệm là cấp thiết đối với doanh nghiệp sản xuất.

Hoạt động sản xuất được duy trì liên tục sẽ giúp doanh nghiệp nâng cao chất lượng của sản phẩm, tăng năng suất lao động và tiết kiệm được chi phí nguyên vật liệu. Do đó, doanh nghiệp phải thường xuyên phân tích tình hình cung ứng, sử dụng, dự trữ nguyên vật liệu để kịp thời nắm bắt những vấn đề nảy sinh trong công tác quản lý vật tư ở doanh nghiệp để kịp thời có giải pháp điều chỉnh phù hợp.

Bài viết đề cập đến mối quan hệ giữa cung ứng, dự trữ và sử dụng nguyên vật liệu nhằm giúp doanh nghiệp đánh giá thực chất hiệu quả đạt được khi sử dụng nguyên vật liệu.

Giới thiệu

Trong doanh nghiệp (DN), phân tích mối quan hệ giữa cung ứng, dự trữ và sử dụng nguyên vật liệu (NVL) là nhiệm vụ quan trọng. Có thể DN cung ứng và dự trữ nhưng sử dụng không có hiệu quả hoặc ngược lại, điều này dẫn đến tăng chi phí và tăng giá thành. Do đó, phân tích mối quan hệ để thấy được ảnh hưởng của cung ứng, dự trữ và sử dụng đến kết quả sản xuất thông qua khối lượng sản phẩm sản xuất. DN cần sử dụng các công cụ phân tích nhằm đáp ứng tốt yêu cầu, nâng cao khả năng cạnh tranh, giảm giá thành sản phẩm.

Phân tích mối quan hệ giữa cung ứng, dự trữ và sử dụng nguyên vật liệu

Khái niệm về cung ứng, dự trữ và sử dụng nguyên vật liệu

- Cung ứng NVL là tổng hợp các hoạt động quản trị, xác định cầu và các chỉ tiêu dự trữ NVL; tổ chức mua sắm, vận chuyển và dự trữ hợp lý nhằm đảm bảo luôn cung ứng đúng, đủ các loại NVL theo tiêu chuẩn chất lượng và thời gian phù hợp với hiệu quả cao nhất.

- Dự trữ NVL là việc lưu giữ những hàng hoá hay nguyên liệu trong kho của DN nhằm đáp ứng nhu cầu sản xuất, cũng như nhu cầu của khách hàng. Để đảm bảo cho quá trình tiến hành được liên tục, hiệu quả đòi hỏi phải có một lượng NVL dự trữ hợp lý. Lượng NVL dự trữ (còn gọi là định mức dự trữ NVL) là lượng NVL tồn kho cần thiết được quy định trong kỳ kế hoạch để đảm bảo cho quá trình sản xuất được tiến hành liên tục và bình thường. Căn cứ vào tính chất, công dụng, NVL dự trữ được chia thành 3 loại: Dự trữ thường xuyên, dự trữ theo mùa và dự trữ bảo hiểm.

-Sử dụng nguyên vật liệu. Muốn giảm thiểu tối đa chi phí đầu vào về NVL và hạ giá thành sản phẩm thì sử dụng tiết kiệm NVL được xem là mục tiêu cơ bản của DN. Phân tích tình hình sử dụng NVL trong sản xuất giúp DN chỉ ra những mặt sử dụng còn lãng phí cũng như những điểm tích cực và tiêu cực.

Phân tích mối quan hệ cung ứng, dự trữ và sử dụng nguyên vật liệu

Đảm bảo cung ứng, dự trữ, sử dụng tiết kiệm NVL có ảnh hưởng lớn đến hoạt động sản xuất kinh doanh của DN, bởi vì:

Cung ứng, dự trữ đồng bộ, kịp thời và hợp lý NVL là điều kiện có tính chất tiền đề cho sự liên tục của quá trình sản xuất kinh doanh của DN.

Đảm bảo cung ứng NVL có chất lượng tốt là điều kiện nâng cao chất lượng sản phẩm, góp phần sử dụng tiết kiệm NVL, tăng năng suất lao động.

Cung ứng, sử dụng tiết kiệm, dự trữ đầy đủ nguyên vật liệu còn ảnh hưởng tích cực đến tình hình tài chính DN, ảnh hưởng đến việc giảm giá thành sản phẩm, tăng lợi nhuận, tăng tích lũy cho DN. Vì vậy, phải thường xuyên, định kỳ phân tích tình hình cung ứng, sử dụng, dự trữ NVL để kịp thời nhận diện ưu, nhược điểm trong công tác quản lý vật tư ở Do đó, việc cung ứng NVL phải quán triệt các yêu cầu: Đảm bảo sản xuất kinh doanh của DN tiến hành được liên tục, đều đặn theo đúng kế hoạch; Thúc đẩy quá trình luân chuyển nhanh vật tư, sử dụng vốn hợp lý, có hiệu quả và tiết kiệm.

Để đáp ứng được yêu cầu trên, nhiệm vụ của phân tích tình hình cung ứng, sử dụng và dự trữ NVL bao gồm: Kiểm tra tình hình thực hiện cung cấp NVL, đối chiếu với tình hình sản xuất kinh doanh và tình hình tồn kho để kịp thời báo cáo cho bộ phận thu mua có biện pháp khắc phục kịp thời; Phân tích tình hình dự trữ những loại NVL chủ yếu trong DN; Phân tích thường xuyên và định kỳ tình hình sử dụng các loại NVL để có biện pháp sử dụng tiết kiệm vật tư.

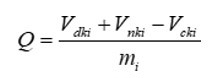

Dựa trên những yếu tố về quản lý NVL, phân tích mối quan hệ giữa cung ứng, dự trữ, sử dụng NVL được thực hiện thông qua công thức sau:

Q: Khối lượng sản xuất của sản phẩm i Vdki: Khối lượng vật liệu i tồn kho đầu kỳ

Vnki: Khối lượng vật liệu i nhập kho trong kỳ Vcki: Khối lượng vật liệu i tồn kho cuối kỳ mi: Định mức tiêu hao vật liệu i cho một đơn vị sản phẩm Việc cung ứng, dự trữ và sử dụng NVL có mối quan hệ chặt chẽ với kết quả sản xuất. Khi NVL tồn đầu kỳ và nhập trong kỳ tăng lên là yếu tố thuận lợi cho việc tăng khối lượng sản phẩm sản xuất trong kỳ. Khi NVL tồn cuối kỳ tăng thì trong trường hợp nào đó có thể gây ảnh hưởng giảm khối lượng sản phẩm sản xuất trong kỳ. Tuy nhiên, mối quan hệ giữa các yếu tố này (tồn đầu kỳ, nhập trong kỳ và tồn cuối kỳ) với kết quả sản xuất thể hiện qua số liệu nhiều khi không biểu hiện được sự tác động nhân quả giữa chúng. Chẳng hạn như: Do yếu tố tồn kho NVL cuối kỳ tăng làm khối lượng sản phẩm sản xuất trong kỳ giảm, ngược lại, do khối lượng sản phẩm sản xuất trong kỳ giảm làm cho NVL tồn cuối kỳ tăng.

Mối quan hệ giữa sử dụng NVL với kết quả sản xuất qua số liệu tính toán tuy không cho thấy tác động nhân quả một cách trực tiếp, nhưng thể hiện rõ theo khuynh hướng: sử dụng NVL tiết kiệm sẽ ảnh hưởng tăng khối lượng sản xuất trong kỳ và ngược lại khi sử dụng NVL lãng phí sẽ ảnh hưởng giảm khối lượng sản xuất trong kỳ.

Từ thực tiễn trên, khi thực hiện phân tích mối quan hệ giữa cung ứng, dự trữ và sử dụng NVL với kết quả sản xuất DN không đặt vấn đề xác định ảnh hưởng của các nhân tố đến kết quả sản xuất như đối với một số nội dung phân tích khác, mà chỉ đặt vấn đề xem xét mối liên hệ qua lại giữa các yếu tố nêu trên với kết quả sản xuất. Tuy nhiên, nếu kết hợp với kết quả nghiên cứu thực tế thì có thể làm rõ được những mối liên hệ được nêu qua phân tích, nghĩa là có thể xác định những yếu tố này có ảnh hưởng trực tiếp đến kết quả sản xuất, hoặc ảnh hưởng ở một mức độ nào đó.

Trường hợp có ảnh hưởng trực tiếp đến kết quả sản xuất thì tùy theo tính chất ảnh hưởng mà có ứng xử phù hợp. Còn trường hợp không ảnh hưởng trực tiếp thì qua số liệu phân tích cũng nói lên khả năng, điều kiện thuận lợi hay không thuận lợi của các yếu tố trên đối với kết quả sản xuất, biết được khả năng tiềm tàng của các yếu tố trên đối với sản xuất như thế nào.

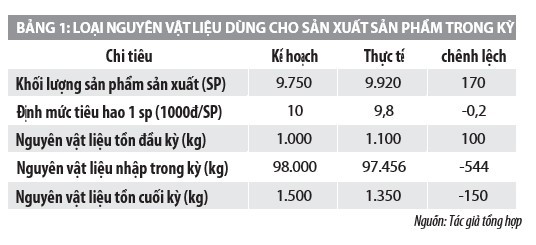

Ví dụ: Có tài liệu về một loại nguyên vật liệu dùng cho sản xuất sản phẩm trong kỳ ở một DN thể hiện qua Bảng 1.

Bước 1: Chỉ tiêu phân tích: Qk = 9.750 SP; Q1 = 9.920 SP

Bước 2: Đối tượng phân tích: Q= 170 (sp) >0: Khối lượng sản phẩm sản xuất tăng hơn so với kế hoạch đề ra.

Bước 3: Mức độ ảnh hưởng của nhân tố:

- Nguyên vật liệu đầu kỳ: (1.100 + 98.000 - 1.500)/10

- (1.000 + 98.000 - 1.500)/10 = 11 (sản phẩm)

Nguyên vật liệu nhập trong kỳ: (1.100 + 456 - 1.500)/10 - (1.100 + 98.000 - 1.500)/10= - 54,4 (sản phẩm)

Nguyên vật liệu tồn kho cuối kỳ: (1.100 + 456 - 1.350)/10 - (1.100 + 97.456 - 1.500)/10= 15 (sản phẩm)

Mức tiêu hao 1 đơn vị sản phẩm: (1.100 + 456 - 1.350)/9,8 - (1.100 +97.456 -1.350)/10= 198,4 (sản phẩm)

Bước 4: Tổng hợp: 11 + (-54,4) + 15 + 198,4 = 170 (sản phẩm)

Qua phân tích cho thấy, so với kế hoạch đặt ra số lượng sản phẩm sản xuất trong kỳ tăng 170 sản phẩm. Đây là biểu hiện tốt trong khâu sản xuất, để thấy rõ nguyên nhân có thể đi sâu vào từng nhân tố ảnh hưởng sau:

Do vật liệu tồn đầu kỳ tăng 100 kg đã làm cho lượng sản phẩm sản xuất tăng thêm 11 sản phẩm. Đây là kết quả của kỳ trước đem lại chứ không phải kết quả trong kỳ đem lại.

Do vật liệu thu mua trong kỳ giảm 544 kg, nhưng khi tính nhân tố này ta đã giả định mức tiêu hao không đổi (như kế hoạch). Trên thực tế, DN đã giảm mức tiêu hao 0,2 kg (9,8 -10), như vậy DN đã giảm lượng nguyên vật liệu thu mua trong kỳ để gảm bớt lượng vốn ứ đọng.

Do lượng vật liệu tồn kho cuối kỳ giảm làm cho số lượng sản phẩm tăng 15 sản phẩm. Điều này DN cần phải xem xét cụ thể. Nguyên nhân giảm vật liệu tồn cuối kỳ ảnh hưởng đến sản xuất kỳ sau là do tình hình nhập NVL gây Như vậy, cần tìm hiểu nguyên nhân để có biện pháp khắc phục.

Do mức tiêu hao cho một đơn vị sản phẩm giảm 0,2 kg làm cho khối lượng sản phẩm tăng 198,4 sản phẩm. Nếu chất lượng vẫn đảm bảo và tiêu thụ hết sản phẩm, thì đây là thành tích lớn nhất mà DN đạt được trong khâu quản lý sản xuất và sử dụng nguyên vật liệu để giảm chi phí sản xuất nhằm hạ giá thành sản phẩm.

Giải pháp đẩy mạnh quản lý nguyên vật liệu

Công tác quản lý NVL đóng vai trò rất lớn trong sự phát triển của DN. Nó không chỉ kiểm soát về mặt số lượng, chất lượng và phân phối của nguyên vật liệu, mà từ đó, quản lý nguyên vật liệu còn ảnh hưởng đến năng suất lao động, số lượng và chất lượng sản phẩm, tình hình tài chính, đầu tư và khả năng nâng cao doanh thu của DN. Do đó, cần có những giải pháp nhằm đẩy mạnh quản lý NVL, cụ thể sau:

Thứ nhất, lập các dự toán về chi phí nguyên vật liệu tham gia vào quá trình sản xuất sản phẩm, nhằm xác định lượng NVL xuất dùng, hạn chế lượng tồn kho.

Lượng tồn kho quá lớn làm giảm chất lượng NVL, giảm chất lượng sản xuất khi NVL được đưa vào sử dụng.

Thứ hai, cần phân bổ rõ ràng lượng NVL trực tiếp và gián tiếp thông qua các báo cáo quản lý lượng NVL sau mỗi chu kỳ kinh doanh.

Thứ ba, cấp phát NVL theo tiến độ kế hoạch đề ra nhằm kịp thời quản lý về lượng NVL sử dụng.

Thứ tư, cải tiến quy trình công nghệ, đổi mới máy móc thiết bị, tổ chức sản xuất hợp lý còn góp phần giảm các tổn thất trong quá trình sản xuất.

Thứ năm, sử dụng lại phế liệu-phế phẩm, nghĩa là sử dụng tối đa vật liệu tiêu dùng trong sản xuất; thu hồi và tận dụng phế liệu-phế phẩm không những là yêu cầu trước mắt mà còn là yêu cầu lâu dài của DN. Việc tận dụng sẽ góp phần làm giảm định mức tiêu dùng NVL và hạ giá thành sản phẩm. Nó còn có thể đem lại nguồn thu cho DN nếu thực hiện bán phế liệu, phế phẩm cho các tổ chức và cá nhân ngoài DN.

Thứ sáu, đối với những công ty có quy mô lớn cần tổ chức quy trình quản lý NVL phân chia theo từng giai đoạn, từ giai đoạn mua, sử dụng NVL đến tồn kho nhằm kiểm soát chặt chẽ, chính xác và có hiệu quả cao trong kinh doanh.

Kết luận

Để đảm bảo NVL, năng lượng cho sản xuất là một tất yếu khách quan, một điều kiện chung của mọi nền sản xuất xã hội. Phân tích mối quan hệ giữa cung ứng, dự trữ và sử dụng NVL trong sản xuất chỉ ra những vấn đề sử dụng NVL trong sản xuất còn lãng phí cũng như những ảnh hưởng tích cực, tiêu cực của tình hình cung ứng, sử dụng NVL đến kết quả sản xuất là việc làm cần thiết đối với DN. Qua đó, giúp DN tổ chức tốt, kiểm soát chặt chẽ hơn về NVL, hạn chế tăng chi phí, giảm thiểu giá thành, tăng tính cạnh tranh trên thị trường và đảm bảo về lợi ích kinh tế.

Tài liệu tham khảo

- Phạm Văn Dược (2008), Phân tích hoạt động kinh doanh, NXB Thống kê;

- Nguyễn Năng Phúc (2009), Phân tích Báo cáo tài chính, NXB Thống kê;

- Phan Đức Dũng (2010), Phân tích Hoạt động kinh doanh, NXB Tài chính;

- Trịnh Văn Sơn, Đào Nguyên Phi (2006), Giáo trình Phân tích hoạt động kinh doanh, Đại học Huế;

- Nguyễn Phú Giang (2005), Kế toán Quản trị và Phân tích kinh doanh, NXB Tài chính.