Biến động thị trường tài chính quốc tế và những vấn đề đặt ra cho Việt Nam

Những tháng đầu năm 2022, thị trường tài chính quốc tế tiếp tục trải qua nhiều biến động do ảnh hưởng từ việc Cục Dự trữ liên bang Mỹ (Fed) tăng lãi suất, xung đột giữa Nga và Ukraine, đại dịch COVID-19 vẫn diễn biến phức tạp, lạm phát giá cả tăng cao trên toàn cầu… Thị trường tài chính quốc tế có những diễn biến trái chiều, khó đoán định; chính sách tiền tệ được nhiều nước dần chuyển sang hướng thắt chặt nhằm đối phó với tình trạng lạm phát đang ở mức cao. Các yếu tố này gây ra những tác động nhất định đến thị trường tài chính Việt Nam trên cả góc độ cơ hội và thách thức.

Biến động thị trường tài chính quốc tế

Cùng với tác động của đại dịch COVID-19 sau hơn 2 năm chưa được kiểm soát triệt để, thị trường tài chính (TTTC) toàn cầu tiếp tục biến động trong những tháng đầu năm 2022.

Thị trường chứng khoán: Biến động trái chiều

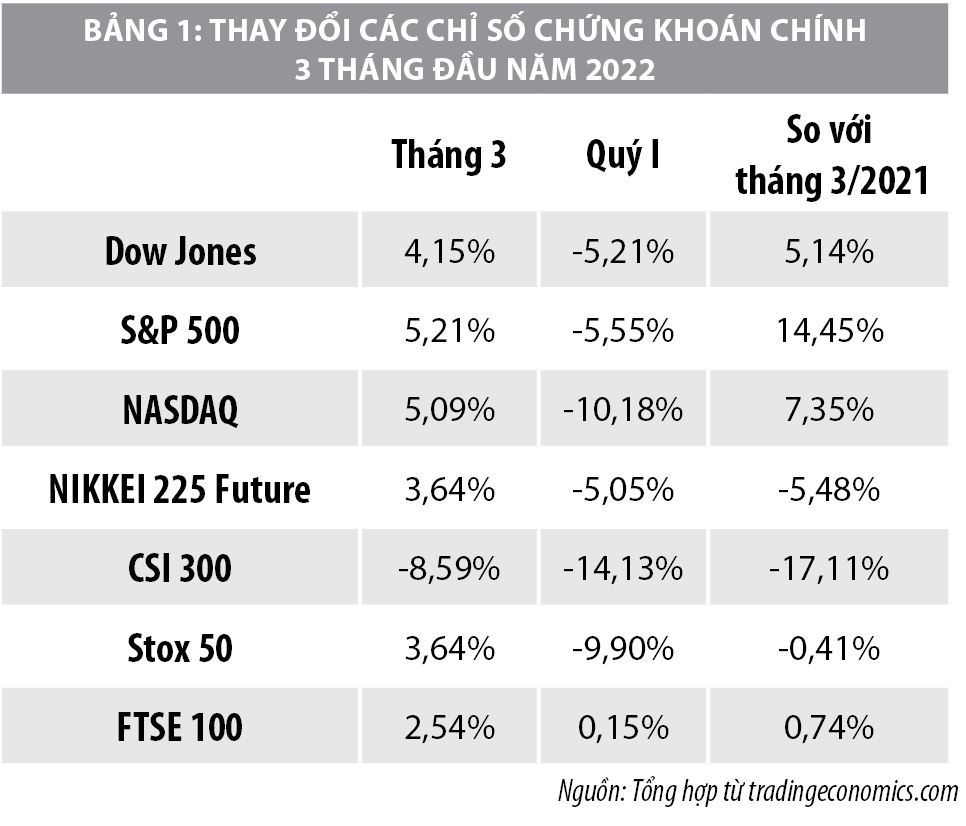

Kết thúc tháng 3/2022, theo Tradingeconomics, thị trường chứng khoán (TTCK) quốc tế tăng điểm ở hầu hết các khu vực (ngoại trừ TTCK Trung Quốc) nhờ các yếu tố như Fed điều chỉnh tăng lãi suất lần đầu kể từ năm 2018 (Ngày 16/3/2022, Fed tăng 25 điểm phần trăm nâng lãi suất từ mức 0,25% lên mức 0,5%), giá dầu giảm nhiệt so với đầu tháng 3, cũng như những kỳ vọng xung đột chính trị giữa Nga – Ukraine cải thiện theo chiều hướng tích cực. Cụ thể:

Trong tháng 3/2022, 3 chỉ số chứng khoán chính của Mỹ là Dow Jones, S&P 500 và Nasdaq đều tăng điểm, lần lượt là 4,2%; 5,2 % và 5,1%. Tuy nhiên, tính chung 3 tháng đầu năm 2022, 3 chỉ số chứng khoán này lại giảm điểm, ở các mức 5,8%; 5,6% và 10,2%.

Tại khu vực châu Âu và châu Á, trong tháng 3/2022, chỉ số chứng khoán Stox 50 của khu vực châu Âu tăng 3,6%; chỉ số chứng khoán FTSE 100 giao dịch tại Anh tăng 2,5%; chỉ số Nikkei 225 của Nhật Bản tăng 3,6%; trong khi đó chỉ số chứng khoán CSI 300 của Trung Quốc lại ghi nhận mức giảm 8,6%. Tính chung 3 tháng đầu năm 2022, các chỉ số chứng khoán Nikkei 225, CSI 300 và Stox 50 lần lượt giảm 5,1%, 14,1% và 9,9%; ngược lại chỉ số FTSE 100 tăng 0,2%. Nguyên nhân chính là do Fed tăng lãi suất đã khiến cho đồng Yên Nhật (JPY) và nhân dân tệ của Trung Quốc (CNY) chuyển từ xu hướng tăng giá so với đồng USD trong 02 tháng đầu năm 2022 sang diễn biến giảm giá trong tháng 3/2022. Điều này gây quan ngại về dòng tiền quay trở về Mỹ do chênh lệch lãi suất giữa Mỹ và các nước ngày càng lớn.

Thị trường ngoại hối: Diễn biến tích cực của USD

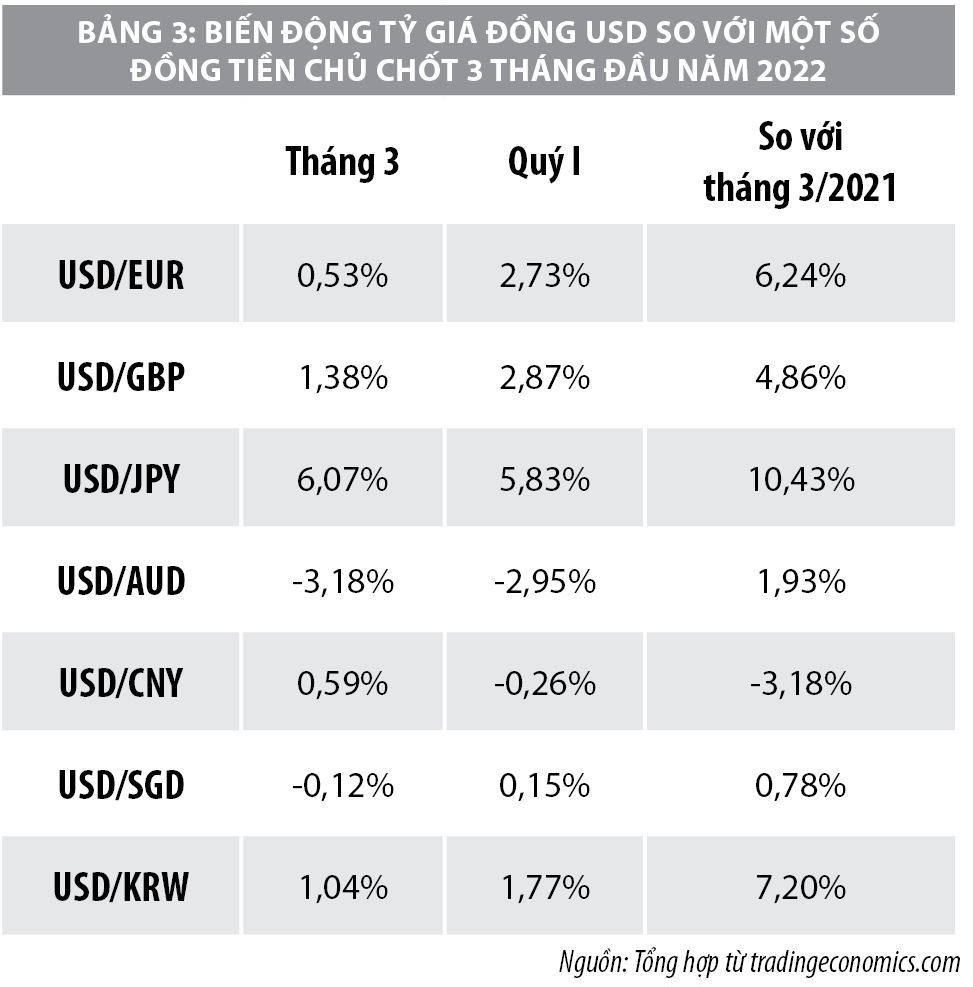

Theo Tradingeconomics, những tháng đầu năm 2022, đồng USD tiếp tục tăng điểm so với các đồng tiền chủ chốt, ngoại trừ đồng AUD của Australia và đồng CNY của Trung Quốc. Theo đó, trong tháng 3/2022, đồng USD ghi nhận sự tăng điểm đối với các đồng EUR, GBP (Bảng Anh), JPY, CNY, KRW của Hàn Quốc lần lượt là 0,5%; 1,4%; 6,1%; 0,6% và 1,0%; ngược lại đồng USD giảm 3,2% so với đồng AUD và giảm 0,1% so với đồng SGD của Singapore.

Tính chung 3 tháng đầu năm 2022, đồng USD cũng tiếp tục tăng điểm so với các đồng tiền chủ chốt EUR, GBP, JPY, SGD và KRW lần lượt là 2,8%; 2,9%; 5,8%; 0,2% và 1,8%; nhưng giảm 2,9% so với đồng AUD và giảm 0,3% so với đồng CNY. Tác nhân chính được cho là căng thẳng giữa Nga với Ukraine, buộc các nước phương Tây thực hiện các biện pháp trừng phạt đối với Nga, điều này về lâu dài có thể hỗ trợ đồng CNY bởi Nga có thể gia tăng nắm giữ đồng tiền này. Trong khi đó, đồng AUD giao dịch ở mức cao nhất trong gần 5 tháng qua trong bối cảnh tỷ lệ thất nghiệp của nước này giảm xuống mức thấp nhất trong 14 năm là 4% vào tháng 2/2022 do hoạt động phục hồi nhanh chóng sau đợt bùng phát của biến thể Omicron vào cuối tháng 11/2021, hỗ trợ kỳ vọng về một tăng lãi suất sớm hơn.

Thị trường vàng: Biến động ngược chiều

Tiếp tục đà tăng từ cuối năm 2021, sau khi tăng mạnh trong 2 tháng đầu năm 2022, giá vàng thế giới trong tháng 3/2022 giảm nhẹ ở mức -0,3% do Fed tăng lãi suất đã đẩy đồng USD tăng (theo Tradingeconomics). Tính chung 3 tháng đầu năm 2022, giá vàng tăng 7,6% do căng thẳng giữa Nga với Ukraine khiến giá dầu tăng cao trong bối cảnh lo ngại thiếu hụt nguồn cung, trong khi đó đồng USD biến động trái chiều ở các khu vực.

Xu hướng thắt chặt chính sách tiền tệ tại nhiều quốc gia

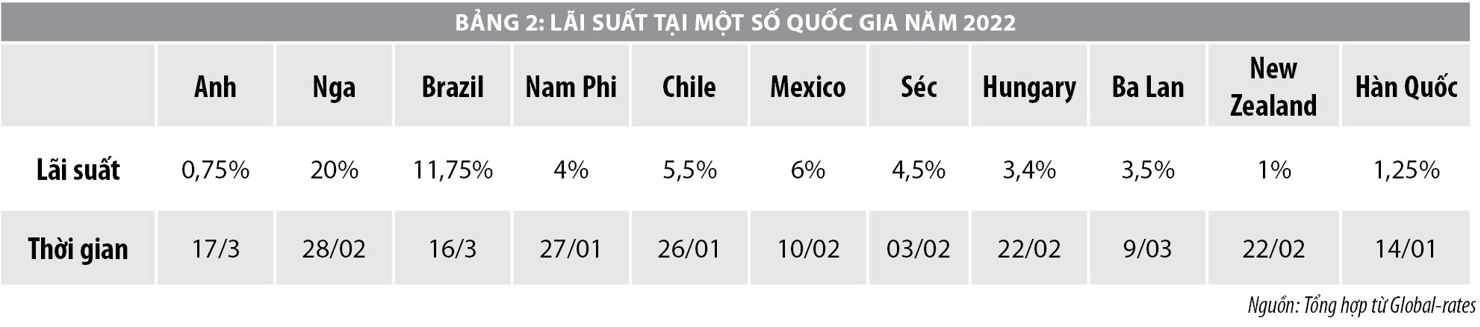

Cùng với đà phục hồi của kinh tế toàn cầu, đặc biệt là khi lạm phát tăng nhanh, xu hướng thắt chặt chính sách tiền tệ đã xuất hiện rõ nét hơn từ năm 2021. Theo thống kê của Central Bank News, tính đến cuối năm 2021 đã có 41 ngân hàng trung ương (NHTW) thực hiện tăng lãi suất với khoảng 124 lượt tăng. Trong bối cảnh lạm phát vẫn tăng cao, nhiều quốc gia tiếp tục thu hẹp chính sách tiền tệ để kiềm chế lạm phát và hỗ trợ nền kinh tế. Trong tháng 03/2022, Fed đã thực hiện tăng 25 điểm phần trăm nâng lãi suất lên 0,25- 0,5% và thông báo sẽ còn tiếp tục tăng thêm 6 lần nữa trong năm nay. Trong khi đó NHTW Anh cũng đã lần thứ ba liên tiếp tăng lãi suất thêm 25 điểm phần trăm lên 0,75% nhằm đưa lãi suất trở lại mức trước Covid-19. NHTW Brazil đã lần thứ 9 liên tiếp điều chỉnh tăng lãi suất 100 điểm phần trăm nâng lãi suất từ 10,75% lên mức 11,75%. Tiếp đó, NHTW Ba Lan lần thứ 6 liên tiếp tăng lãi suất 75 điểm phần trăm lên 3,5%. Đây là mức cao nhất kể từ tháng 02/2013 nhằm mục đích kiềm chế lạm phát.

Trong khi đó, NHTW Nga đã lần thứ 10 liên tiếp nâng lãi suất, lên mức 20%, cao nhất trong gần 20 năm trong bối cảnh gia tăng các lệnh trừng phạt của phương Tây nhằm vào Nga. NHTW Hungary lần thứ 9 liên tiếp tăng lãi suất lên mức 3,4%, mức cao nhất kể từ tháng 10/2013. NHTW Séc đã 6 lần liên tiếp tăng lãi suất lên 4,5% với mục tiêu kiểm soát lạm phát và thúc đẩy tăng trưởng bền vững. NHTW Hàn Quốc đã quyết định nâng 0,25% lãi suất cơ bản, từ mức 1% hiện hành lên 1,25%/năm, bằng ngưỡng trước khi bùng phát dịch Covid-19. Ngoài ra, các nước: New Zealand, Chilê, Nam Phi, Mexico đã nâng lãi suất trong bối cảnh rủi ro gia tăng từ lạm phát tăng cao.

Một số vấn đề đặt ra đối với Việt Nam

Theo đánh giá của một số tổ chức định chế tài chính quốc tế (Worldbank (1/2022), Ngân hàng Standard Chartered (01/2022)…), GDP của Việt Nam năm 2022 được dự báo dao động trong khoảng 5,5-7,5% (tương đương với mục tiêu tăng trưởng kinh tế của Việt Nam năm 2022 do Quốc hội đặt ra là 6 - 6,5%). Điều đó đồng nghĩa với những đánh giá tích cực về tính ổn kinh tế vĩ mô cũng như xu hướng phục hồi của Việt Nam.

Việt Nam với độ mở cao của nền kinh tế có khả năng chịu tác động lớn từ những diễn biến bên ngoài, trong đó có TTTC. Sự biến động của TTTC quốc tế trong thời gian qua có thể sẽ chưa tác động nhiều đến kinh tế Việt Nam trong ngắn hạn, tuy nhiên, trong dài hạn kinh tế Việt Nam có thể sẽ bị ảnh hưởng trên các khía cạnh sau:

Thứ nhất, trên thị trường ngoại hối ghi nhận sự tăng giá của đồng USD so với các đồng tiền chủ chốt khác trong 3 tháng đầu năm 2022, dự báo đồng tiền này tiếp tục duy trì xu hướng tăng điểm trong thời gian tới khi Fed có thể tiếp tục điều chỉnh tăng lãi suất theo lộ trình cùng với việc ngày càng nhiều quốc gia chuyển tình trạng điều hành chính sách tiền tệ từ nới lỏng sang thắt chặt. Đồng USD tăng giá dự báo sẽ tác động đến kinh tế Việt Nam trên các khía cạnh như thương mại và kiểm soát nợ công.

Đối với thương mại, việc đồng USD tăng giá sẽ hỗ trợ cho các doanh nghiệp xuất khẩu khi giá cả hàng hoá xuất khẩu, đặc biệt là vào Mỹ (thị trường xuất khẩu lớn nhất của Việt Nam) sẽ giảm, làm tăng cơ hội gia tăng lợi nhuận và mở rộng kinh doanh của các doanh nghiệp. Tuy nhiên, đối với các doanh nghiệp nhập khẩu nguyên vật liệu đầu vào, thì việc đồng USD sẽ làm tăng chi phí sản xuất, nhập khẩu càng nhiều, chi phí sản xuất càng tăng. Điều này có thể làm giảm lợi nhuận của doanh nghiệp nếu lợi nhuận biên từ việc giảm giá bán sản phẩm không lớn hơn được chi phí biên từ việc tăng giá nguyên, vật liệu đầu vào.

Đối với nợ công, đồng USD tăng giá sẽ ảnh hưởng đến khả năng trả nợ của Chính phủ và doanh nghiệp Việt Nam. Khi đồng USD lên giá, Chính phủ và doanh nghiệp sẽ phải dùng nhiều tiền đồng hơn để đổi lấy USD khi tiến hành thanh toán cho các chủ nợ. Điều này sẽ làm tăng chi phí vay vốn của doanh nghiệp, qua đó làm giảm lợi nhuận, thậm chí doanh nghiệp có thể thua lỗ. Trong khi đối với Chính phủ, việc phải dùng nhiều nội tệ hơn để trả nợ có thể kéo theo sự gia tăng của nợ công, làm giảm dư địa ngân sách cho đầu tư phát triển.

Thứ hai, dòng vốn đầu tư có thể bị ảnh hưởng. Với nỗ lực trong cải thiện môi trường đầu tư - kinh doanh mạnh mẽ, thực chất nên trong những tháng đầu năm 2022 dòng vốn đầu tư vào Việt Nam chưa bị tác động nhiều. Thu hút vốn đầu tư trực tiếp nước ngoài (FDI) tuy vẫn giảm về tổng vốn đăng ký nhưng đạt mức giải ngân cao nhất kể từ năm 2018 đến nay. Tính đến ngày 20/3/2022, tổng vốn đăng ký đạt 8,91 tỷ USD, giảm 12,1% so với cùng kỳ năm trước; Vốn FDI thực hiện ước đạt 4,42 tỷ USD, tăng 7,8% so với cùng kỳ năm trước.

Dự kiến đồng USD tăng giá sẽ khiến cho chênh lệch lãi suất giữa Mỹ với các nền kinh tế phát triển ngày càng lớn, do đó dòng vốn đầu tư gián tiếp có thể sẽ quay trở lại Mỹ. Hiện tượng rút vốn có thể sẽ xảy ra tại Việt Nam, tuy nhiên sẽ khó ồ ạt vì lộ trình tăng lãi suất của Fed đã được công bố từ trước. Để tiếp tục thu hút được dòng vốn đầu tư thì Việt Nam cần duy trì được ổn định kinh tế vĩ mô, có được những dự báo tăng trưởng khả quan trong năm nay như trên.

Để đạt được mục tiêu trên, Việt Nam cần phục hồi nền kinh tế song hành với kiểm soát tốt đại dịch Covid-19. Theo đó, Việt Nam cần nhanh chóng xây dựng và ban hành các văn bản hướng dẫn thực hiện các cơ chế, chính sách hỗ trợ trong Chương trình phục hồi và phát triển kinh tế - xã hội đảm bảo tính cụ thể, rõ ràng; Đồng thời, tăng cường quản lý, giám sát việc triển khai thực hiện các gói hỗ trợ trong Chương trình, tránh thất thoát, lãng phí. Cùng với đó là tăng cường đẩy nhanh giải ngân vốn đầu tư công.

Thứ ba, TTCK có thể chịu tác động nếu dòng vốn đầu tư giảm. Theo lý thuyết, Việt Nam cũng sẽ chịu áp lực về dòng vốn nước ngoài rút khỏi TTCK khi lãi suất đồng USD tăng lên. Tuy nhiên, trên thực tế trong giai đoạn 2013 – 2014, khi Fed thắt chặt chính sách tiền tệ, TTCK Việt Nam vẫn đạt được mức tăng trưởng đáng kể. Trong 3 tháng đầu năm 2022, khối ngoại đã rút ròng trên TTCK Việt Nam 6.272 nghìn tỷ đồng, hơn nửa trong số đó là trong tháng 3 với 3.240 nghìn tỷ đồng.

Tuy nhiên, theo nhiều chuyên gia, việc này chỉ nên xem là hoạt động đầu tư đơn thuần (giá trị chứng khoán mua vào rẻ hơn so với giá trị mà khối ngoại bán ra), dòng tiền vẫn chưa ra khỏi thị trường Việt Nam khi các nhà đầu tư nước ngoài đang tìm kiếm cơ hội đầu tư khả thi.

Trong thời gian tới, nhằm thu hút dòng vốn đầu tư nước ngoài, hạn chế hiện tượng rút ròng trên TTCK nhất là trong bối cảnh Fed đã tăng lãi suất và có thể tiếp tục tăng lãi suất thêm vài lần như lộ trình thì Việt Nam cần kết hợp linh hoạt trong điều hành chính sách tài khóa và chính sách tiền tệ, phối hợp chặt chẽ với chính sách tài khóa và các chính sách kinh tế vĩ mô khác nhằm kiểm soát lạm phát theo mục tiêu đề ra năm 2022 bình quân khoảng 4%. Nhằm bình ổn giá xăng dầu và kiểm soát lạm phát, trong ngắn hạn cần cân nhắc việc điều chỉnh có thời hạn một số sắc thuế đối với xăng, dầu như nghiên cứu miễn, giảm có thời hạn thuế bảo vệ môi trường, thuế giá trị gia tăng và thuế tiêu thụ đặc biệt đối với xăng, dầu.

Bên cạnh đó, cần rà soát, sửa đổi các quy định pháp lý cho phù hợp với khu vực và thế giới, ứng dụng công nghệ thông tin hiện đại, sớm đưa hệ thống công nghệ thông tin KRX vào hoạt động, sử dụng mô hình đối tác bù trừ trung tâm CCP, tiến tới nâng hạng TTCK lên thị trường mới nổi. Đồng thời, tăng cường thanh tra, kiểm tra, xử lý nghiêm các hành vi vi phạm, tạo lòng tin với nhà đầu tư nước ngoài và uy tín của TTCK Việt Nam.

Thứ tư, thị trường vàng có thể biến động bất thường. Trong 3 tháng đầu năm 2022, giá vàng trong nước tăng cao cùng với giá vàng thế giới. Quý I/2022, giá vàng trong nước tăng khoảng 14,75% so với cùng kỳ 2021, và đang giao dịch ở mức bình quân là 63,77-64,62 triệu đồng/lượng mua vào - bán ra (Giá vàng trong nước bình quân quý I/2021 là 55,66-56,21 triệu đồng/lượng mua vào - bán ra). Giá vàng tăng mạnh chủ yếu do những bất ổn địa chính trị quốc tế như xung đột Nga-Ukraine, nguy cơ lạm phát giá hàng hóa... Dự kiến, trong thời gian tới giá vàng trong nước có thể giảm theo giá vàng thế giới. Tuy nhiên, giá vàng thế giới có thể sẽ bật tăng do các biến động chính trị, đại dịch Covid-19 diễn biến bất thường, chuỗi cung ứng chưa được khơi thông hay lạm phát chưa được kiểm soát... Vì vậy, Việt Nam cần tiếp tục theo dõi sát diễn biến của thị trường vàng thế giới để kịp thời có những phản ứng đối với thị trường vàng trong nước.

Tóm lại, TTTC quốc tế có thể sẽ biến động khó đoán định trong thời gian tới và sẽ gây ra tác động khác nhau đối với quốc gia, khu vực. Song hành với những khó khăn là những thuận lợi, Việt Nam cần tận dụng và phát huy tối đa lợi thế của mình về ổn định kinh tế vĩ mô, chính sách mở cửa, hội nhập, đặc biệt là việc thực hiện tốt hai mục tiêu chống dịch và phục hồi kinh tế trong thời gian qua để phát triển ổn định và bền vững.

Tài liệu tham khảo:

1. Nguyễn Đại Lai (2022), Các động thái của thị trường tài chính thế giới đầu năm 2022 và những tác động tới thị trường tài chính Việt Nam; truy cập tại: https://thitruongtaichinhtiente.vn/cac-dong-thai-cua-thi-truong-tai-chinh-the-gioi-dau-nam-2022-va-nhung-tac-dong-toi-thi-truong-tai-chinh-viet-nam-39684.html;

2. Thu Ngọc (2022), Thị trường tài chính toàn cầu năm 2021 và những vấn đề đặt ra cho năm 2022; truy cập tại: https://thitruongtaichinhtiente.vn/thi-truong-tai-chinh-toan-cau-nam-2021-va-nhung-van-de-dat-ra-cho-nam-2022-39096.html;

3. Worldbank (01/2022), Global Economic Prospects;

4. ADB (ADO, 12/2021), Asian Development Outlook Supplement;

5. IMF (10/2021), World Economic Outlook: Recovery During a Pandemic;

6. Katanga Johnson (2022), Global stocks trade higher at the end of a volatile month;

7. Graeme Wearden (2022), Global stock markets are in for a rollercoaster ride in 2022.

* TS. Nguyễn Thị Hải Thu; ThS. Trần Thị Hà - Viện Chiến lược và Chính sách tài chính (Bộ Tài chính)

** Bài đăng trên Tạp chí Tài chính số kỳ 2 tháng 3/2022