Tăng khả năng phát hành trái phiếu quốc tế thành công của doanh nghiệp

Huy động vốn qua phát hành trái phiếu quốc tế những năm gần đây trở nên đặc biệt hấp dẫn với các doanh nghiệp Việt Nam. Tuy nhiên, quá trình này khá phức tạp và đòi hỏi doanh nghiệp phải có sự chuẩn bị kỹ lưỡng.

Lợi thế của kênh huy động vốn qua phát hành trái phiếu quốc tế

Trong những năm gần đây, nhiều doanh nghiệp của Việt Nam, đặc biệt là các doanh nghiệp bất động sản lớn và các ngân hàng thương mại khá ưa thích kênh huy động vốn thông qua phát hành trái phiếu ra thị trường quốc tế.

Đây là kênh huy động vốn tương đối rẻ so với vay dài hạn đồng nội tệ trong nước. Với chi phí phát hành khoảng 3% mệnh giá trái phiếu và giả định USD lên giá 2% so với VND, tổng chi phí huy động trái phiếu quốc tế bằng USD quy đổi VND tương đương khoảng 8%-13%/năm cho kỳ hạn 5 năm. Đây là mức tương đối hấp dẫn so với vay vốn trung dài hạn (5 năm) từ các ngân hàng thương mại.

Doanh nghiệp cũng có thể huy động khối lượng lớn, tài trợ cho các dự án chiến lược trọng điểm mà không cần tài sản đảm bảo. Bên cạnh đó, kênh huy động vốn này còn giúp nâng tầm vị thế và hiện diện thương hiệu, giúp hình ảnh của doanh nghiệp phát hành được quảng bá vươn ra ngoài phạm vi quốc gia. Đồng thời, đây cũng là bước tập dượt cho kế hoạch dài hạn trong tương lai như IPO và niêm yết cổ phiếu trên thị trường quốc tế

Dịch vụ thư đảm bảo hỗ trợ quá trình phát hành trái phiếu quốc tế

Kinh nghiệm cho thấy phát hành trái phiếu quốc tế là quá trình phức tạp với sự tham gia của nhiều bên. Trong đó, kiểm toán viên, với dịch vụ thư đảm bảo (“comfort letter”), trở thành cầu nối quan trọng – gia tăng sự tin tưởng của các tổ chức thu xếp vốn và nhà đầu tư đối với doanh nghiệp phát hành.

Thư đảm bảo được phát hành bởi kiểm toán viên độc lập của công ty phát hành cho bên bảo lãnh phát hành (“underwriter”) hoặc bên phân phối (“initial purchaser” - mua sơ cấp và bán lại cho các nhà đầu tư) nhằm đưa ra mức độ đảm bảo nhất định đối với các thông tin tài chính được trình bày trên các bản chào bán, bản cáo bạch hay hồ sơ đăng ký phát hành chứng khoán.

Thư đảm bảo đóng vai trò như là công cụ phòng vệ cho bên bảo lãnh phát hành hoặc bên phân phối trong việc đáp ứng các yêu cầu của luật chứng khoán quốc tế về việc cần thực hiện các thủ tục rà soát đặc biệt (“due diligence”) và kiểm tra một cách hợp lý về đơn vị phát hành cũng như tình hình tài chính nhằm đảm bảo không có sai sót trọng yếu nào trên các tài liệu chào bán trái phiếu.

Đồng thời, thư đảm bảo còn góp phần nâng cao tính tin cậy của hồ sơ chào bán đối với các nhà đầu tư, cũng như là tài liệu cần thiết để có thể hoàn tất quy trình chào bán với các sàn chứng khoán quốc tế.

Ngoài sử dụng cho phát hành trái phiếu, thư đảm bảo cũng được yêu cầu cho các đợt chào bán cổ phần trên thị trường quốc tế. Đây là điểm khác biệt so với các quy định hiện hành tại Việt Nam khi chưa có yêu cầu cần phải có thư đảm bảo của kiểm toán viên độc lập đối với các thông tin tài chính trình bày trên bản cáo bạch.

Một điểm đáng lưu ý, chỉ có đơn vị đã kiểm toán báo cáo tài chính mới có thể đưa ra mức độ đảm bảo cho các thông tin tài chính tương ứng trên bản chào bán chứng khoán. Do đó, trong trường hợp có sự thay đổi đơn vị kiểm toán trong vòng 3 năm gần nhất, thường sẽ cần thư đảm bảo từ tất cả các đơn vị kiểm toán độc lập có liên quan. Đây là điểm đơn vị phát hành cần lưu ý trong quá trình lên kế hoạch và phối hợp giữa các bên.

Các gợi ý góp phần tăng khả năng thành công của các đợt phát hành

Kinh nghiệm hỗ trợ nhiều đơn vị phát hành trái phiếu quốc tế thành công cho thấy, những yếu tố then chốt sau cần được ban lãnh đạo cấp cao của các doanh nghiệp nắm được và có sự chuẩn bị kỹ lưỡng:

Thứ nhất, cần có phương án huy động và sử dụng vốn hiệu quả. Đây là yếu tố tiên quyết cho các nhà đầu tư đánh giá về triển vọng của doanh nghiệp trong tương lai, khả năng bảo toàn vốn và sinh lời theo yêu cầu.

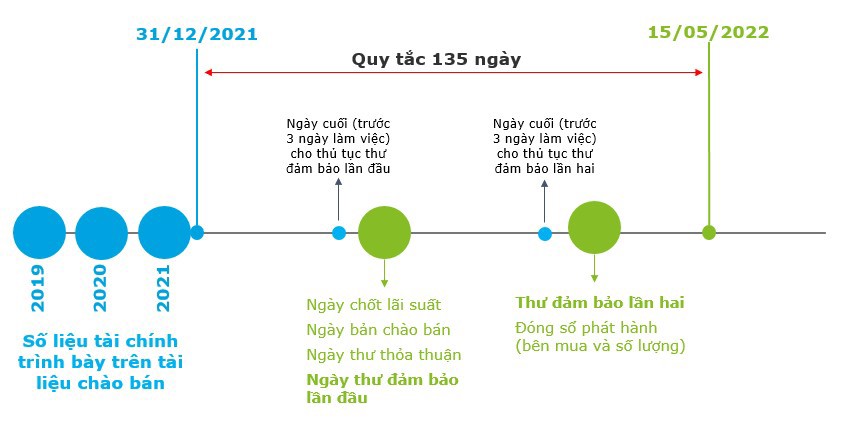

Thứ hai, lựa chọn thời điểm phát hành hợp lý với lãi suất phù hợp để huy động được nguồn vốn với chi phí hợp lý. Ngoài ra, cần lưu ý đến quy tắc 135 ngày (“135-day rule”). Theo đó, kiểm toán viên độc lập chỉ đưa ra mức độ đảm bảo có giới hạn (“negative assurance”) đối với các thay đổi sau ngày kết thúc kỳ báo cáo của các chỉ tiêu tài chính quan trọng được lựa chọn (doanh thu, tiền, vay nợ, vốn chủ sở hữu, tài sản chính…) trong phạm vi 135 ngày kể từ ngày kết thúc kỳ báo cáo tài chính gần nhất được kiểm toán hoặc soát xét.

Với giả định báo cáo tài chính gần nhất được kiểm toán sử dụng trong tài liệu chào bán là năm tài chính kết thúc ngày 31/12/2021, thư đảm bảo cần được phát hành trước thời điểm ngày 15/5/2022, nếu không, báo cáo tài chính quý I/2022 sẽ cần được soát xét. Đây là là lưu ý quan trọng cho các đơn vị phát hành trong việc lập kế hoạch, lên kinh phí và quản lý tiến độ dự án.

Thứ ba, cần lựa đơn vị kiểm toán có kinh nghiệm thực tế, có hiểu biết sâu sắc về vai trò của các bên tham gia (bảo lãnh, thu xếp vốn, dựng sổ, tư vấn luật, định giá, nghiên cứu thị trường, marketing và phát hành…), phối hợp nhuần nhuyễn và có kế hoạch ứng phó với những khác biệt về múi giờ làm việc và văn hóa đa quốc gia.

Thứ tư, cần thống nhất sớm giữa kiểm toán viên độc lập và bên tư vấn pháp lý cho tổ chức bảo lãnh phát hành/phân phối về mức độ đảm bảo cho các nhóm thông tin tài chính. Thông thường, các thông tin tài chính được dẫn chiếu trực tiếp hoặc tính toán từ các số liệu trực tiếp trên báo cáo tài chính đã kiểm toán/soát xét sẽ có mức độ đảm bảo cao hơn so với các thông tin báo cáo quản trị của doanh nghiệp phát hành được lập dựa trên các số liệu ghi nhận trong sổ kế toán chi tiết.

Thứ năm, cần thống nhất sớm các thông tin trong tài liệu chào bán mà kiểm toán viên có thể cung cấp sự đảm bảo. Thông thường, đó là những thông tin tài chính của các giao dịch trong quá khứ được ghi nhận trong hệ thống sổ sách kế toán của đơn vị phát hành. Do đó, các thông tin trong phạm vi thư bảo đảm sẽ không bao gồm một số thông tin về pháp lý (tỷ lệ sở hữu trong các khoản đầu tư, cơ cấu cổ đông); thông tin về hoạt động (tỷ lệ lấp phòng, giá bán bình quân, các khoản doanh thu chưa đủ điều kiện ghi nhận, hạn mức tín dụng, các cam kết thanh toán cho nhà cung cấp/nhà thầu…); một số thông tin trên hợp đồng (lãi suất, tỷ giá)... Các thông tin mà kiểm toán viên không thể đưa ra mức độ đảm bảo cần được ban lãnh đạo đơn vị phát hành (nhất là giám đốc tài chính – CFO) nắm bắt được và có sự chuẩn bị kịp thời, tránh các bất ngờ không đáng có.

Khi nền kinh tế Việt Nam hội nhập ngày càng sâu rộng với thế giới, việc huy động vốn qua kênh phát hành trái phiếu quốc tế trở thành xu hướng tất yếu với cộng đồng doanh nghiệp Việt Nam, nhất là các doanh nghiệp đầu ngành đóng vai trò như các "sếu đầu đàn"… Đây không chỉ là câu chuyện của lãi suất mà còn là sự trưởng thành của doanh nghiệp Việt Nam trong mắt của các nhà đầu tư với tiêu chuẩn quốc tế. Trong quá trình "giương buồm" ra biển lớn này, việc lựa chọn được đơn vị kiểm toán có kinh nghiệm và uy tín làm bạn đồng hành là một trong những yếu tố quan trọng quyết định tới thành công của hình thức huy động vốn này.