Tạo bước đột phá để chính sách bảo hiểm xã hội thực sự là trụ cột của an sinh xã hội

Đến nay, chính sách bảo hiểm xã hội của Việt Nam đã đạt những tiến bộ đáng ghi nhận. Cụ thể là hệ thống chính sách an sinh xã hội được thiết kế tương đối toàn diện ở nhiều mức độ giải quyết rủi ro khác nhau, bao gồm các nhóm chính sách: phòng ngừa, giảm thiểu và khắc phục rủi ro phù hợp với điều kiện Việt Nam và xu hướng tiến bộ của thế giới. Tuy nhiên, bên cạnh những kết quả đạt được, chính sách bảo hiểm xã hội đang đứng trước những khó khăn, thách thức, công tác bảo hiểm xã hội trong thực tiễn còn nhiều hạn chế, bất cập cần quyết liệt cải cách và đổi mới.

Đổi mới, phát huy hiệu lực, hiệu quả hệ thống tổ chức bảo hiểm xã hội

Chính sách bảo hiểm xã hội (BHXH) với vai trò là một trụ cột chính của hệ thống an sinh xã hội (ASXH) luôn được Đảng, Nhà nước quan tâm và coi đó vừa là mục tiêu, vừa là động lực đối với sự phát triển bền vững đất nước. Đến nay, hệ thống chính sách BHXH Việt Nam đã được hình thành tương đối đồng bộ (gồm: Bảo hiểm hưu trí - tử tuất, bảo hiểm thất nghiệp, bảo hiểm ốm đau, thai sản và bảo hiểm tai nạn lao động), cơ bản bao quát các chế độ BHXH theo thông lệ quốc tế về BHXH bắt buộc và BHXH tự nguyện trong các ngành, thành phần kinh tế với các loại hình lao động khác nhau.

Hệ thống tổ chức BHXH từng bước được đổi mới, phát huy hiệu lực, hiệu quả trong xây dựng, tổ chức thực hiện chính sách BHXH. Các chính sách BHXH chuyển dần từ tính chất tự nguyện sang chính sách bắt buộc và đang trong lộ trình tiến tới BHXH toàn dân. Hệ thống chính sách này thiết kế cho các đối tượng khác nhau tham gia và quan trọng hơn đó là có sự chia sẻ giữa Nhà nước, người sử dụng lao động và người lao động ở các mức độ khác nhau. Tính chất chia sẻ này góp phần quan trọng để thay đổi nhận thức của người dân, giảm bớt sự ỷ lại vào Nhà nước, nâng cao trách nhiệm của người sử dụng lao động, người lao động, từ đó, tăng tính bền vững cho chính sách. Quỹ BHXH đang trở thành quỹ tài chính ngoài NSNN lớn nhất, có sự bảo hộ của Nhà nước với sự tham gia của hàng chục triệu người dân để bảo đảm an sinh xã hội trong hiện tại cũng như tương lai.

Tính đến hết 31/12/2017, tổng số kết dư quỹ BHXH ước đạt 540.004 tỷ đồng; tổng số dư nợ đầu tư quỹ BHXH, bảo hiểm thất nghiệp (BHTN), bảo hiểm y tế (BHYT) lũy kế đến cuối năm ước đạt 609.069,3 tỷ đồng. Các hình thức đầu tư chủ yếu là mua trái phiếu chính phủ, gửi tiền, mua trái phiếu, chứng chỉ tiền gửi tại các ngân hàng thương mại có chất lượng, hoạt động lành mạnh theo xếp loại tín nhiệm của Ngân hàng Nhà nước Việt Nam. Về cơ bản việc cân đối thu, chi và đầu tư tăng trưởng Quỹ BHXH và BHTN được quản lý chặt chẽ, đảm bảo an toàn, hiệu quả.

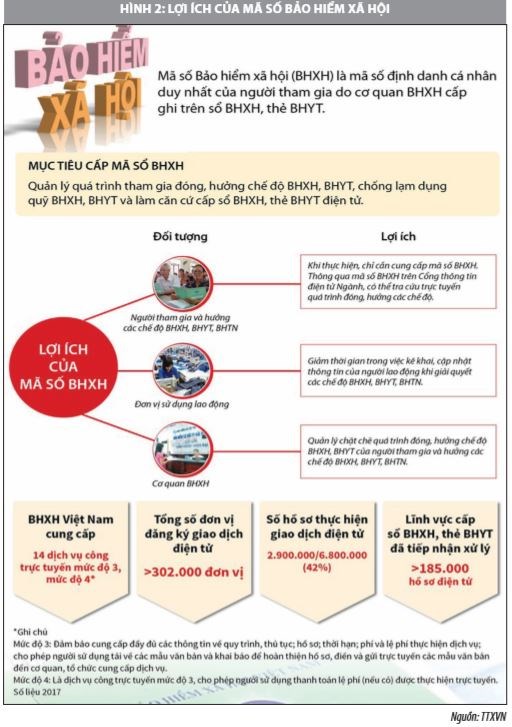

Bên cạnh đó, sự công bằng trong hệ thống chính sách BHXH được thể hiện thông qua nguyên tắc đóng - hưởng, công bằng, chia sẻ. Quỹ Bảo hiểm hưu trí - tử tuất với mô hình tích lũy đang là quỹ dài hạn có tính chất chia sẻ giữa các thế hệ người lao động. Các quỹ bảo hiểm ngắn hạn (ốm đau, tai nạn lao động - bệnh nghề nghiệp, thất nghiệp) có tính chất chia sẻ giữa người lao động trong cùng một thế hệ. Hiện tại, ngành BHXH đã hoàn thành việc cấp mã số BHXH và thẻ BHYT theo mã số BHXH cho gần 90 triệu người tham gia BHXH, BHYT, đã đồng bộ được dữ liệu thông tin cho trên 66,6 triệu bản ghi dữ liệu người tham gia BHYT và hoàn thành việc cấp 16,6 triệu thẻ BHYT theo mã số BHXH; bàn giao 99,7% sổ BHXH đến tay người lao động.

Những khó khăn, thách thức

Bên cạnh những kết quả quan trọng đã đạt được trên, chính sách BHXH cũng đang đứng trước những khó khăn, thách thức, công tác BHXH trong thực tiễn vẫn còn một số hạn chế, bất cập đã được đề cập, phân tích, làm rõ trong Nghị quyết số 28-NQ/TW ngày 23/5/2018 của Ban Chấp hành Trung ương về cải cách chính sách BHXH. Những điểm đáng chú ý là:

Thứ nhất, việc mở rộng và phát triển đối tượng tham gia BHXH còn thấp, độ bao phủ BHXH chậm, số người hưởng BHXH một lần tăng nhanh. Hiện mới có khoảng 14 triệu người (chiếm khoảng 29% lực lượng lao động trong độ tuổi) tham gia BHXH, còn hơn 34 triệu người trong độ tuổi lao động (chiếm khoảng 71%) chưa tham gia BHXH. Nếu không có sự chuyển đổi, trong thời gian tới, số lượng người già, người khi hết tuổi lao động không được hưởng BHXH là rất lớn, tạo áp lực, gánh nặng cho gia đình, xã hội, tác động tiêu cực đến chính sách an sinh xã hội.

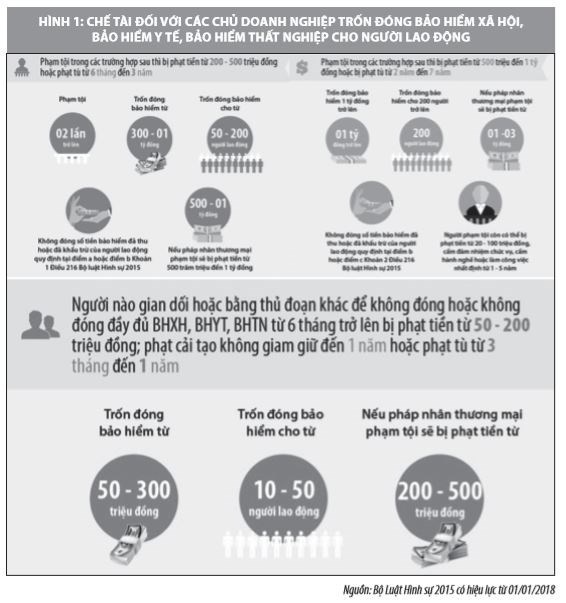

Thứ hai, các hành vi vi phạm pháp luật về BHXH, tình trạng trốn đóng, nợ đóng, gian lận, trục lợi BHXH ở địa phương, doanh nghiệp (DN) diễn biến phức tạp, ảnh hưởng trực tiếp đến quyền lợi của người lao động, dẫn đến nguy cơ mất ổn định Quỹ BHXH, gia tăng khiếu nại, tố cáo, biểu tình, gây mất an ninh trật tự, nhất là ở các khu công nghiệp, khu chế xuất, làm giảm niềm tin của người lao động đối với chính sách BHXH.

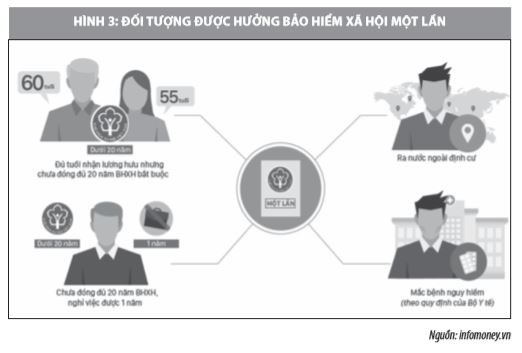

Thứ ba, Quỹ hưu trí và tử tuất có nguy cơ mất cân đối trong dài hạn. Tình trạng chênh lệch thu - chi là một thực tế cần có biện pháp giải quyết; tỷ lệ hưởng lương hưu cao, tối đa 75% cùng với quá trình già hóa dân số, tuổi nghỉ hưu sớm trong điều kiện tuổi thọ ngày càng tăng dẫn đến mất cân đối giữa đóng - hưởng, tạo gánh nặng lớn cho Quỹ BHXH. Điều kiện hưởng hưu trí với tối thiểu 20 năm đóng BHXH (trong khi ở nhiều nước chỉ là 10 năm hoặc 15 năm) hay việc người lao động hoạt động trong lĩnh vực kinh tế ngoài nhà nước mất việc làm khi chưa đến tuổi nghỉ hưu (từ 35 đến 40 tuổi) do các DN nước ngoài, tư nhân có xu hướng sử dụng lao động trong độ tuổi có hiệu suất lao động cao nhất... dẫn đến nhiều trường hợp hưởng BHXH một lần vào cùng một thời điểm nhất định, gây áp lực thanh toán, chi trả rất lớn về tài chính của Quỹ BHXH.

Thứ tư, hệ thống chính sách, pháp luật về BHXH mặc dù đã được quan tâm xây dựng, hoàn thiện nhưng vẫn chưa theo kịp tình hình thực tiễn phát triển kinh tế - xã hội của đất nước, chưa tạo động lực, sức hút đối với người lao động, nhất là lao động ngoài khu vực nhà nước tham gia BHXH. Còn tồn tại nhiều loại hình bảo hiểm, bao gồm cả các loại hình bảo hiểm lợi nhuận nước ngoài, song chưa bảo đảm tính nhất quán, liên thông giữa các loại hình bảo hiểm này trong chính sách ASXH, dẫn đến chồng lấn trong thụ hưởng chế độ và lạm dụng các chính sách xã hội của Nhà nước...

Những thách thức nêu trên đòi hỏi phải có bước đột phá, cải cách đối với chính sách BHXH để tiếp tục thúc đẩy hệ thống chính sách ASXH phát triển theo hướng bền vững hơn, bảo đảm an sinh thực sự cho hàng chục triệu người lao động trong hiện tại cũng như tương lai, giảm bớt gánh nặng cho Nhà nước về lâu dài trong việc thực hiện mục tiêu bảo đảm ASXH cho người dân.

Một số vấn đề đặt ra và giải pháp thực hiện

Trên thế giới, trong quá trình phát triển, việc thực hiện các hình thức bảo hiểm khác nhau tùy thuộc vào điều kiện, tình hình kinh tế, chính trị, xã hội cụ thể của mỗi nước. Tuy nhiên, xu hướng chung là các quốc gia ngày càng thực hiện đầy đủ hơn các hình thức bảo hiểm, coi đây là giải pháp bảo đảm tốt hơn quyền lợi, trách nhiệm của người lao động và sâu xa hơn là chính sách ổn định xã hội trên cơ sở bảo đảm nguyên tắc công bằng, bình đẳng, tạo điều kiện thuận lợi để mọi người dân đều có thể tiếp cận, tham gia và hưởng lợi từ chính sách bảo hiểm.

Đối với Việt Nam, với từng giai đoạn phát triển, tham khảo có chọn lọc pháp luật và kinh nghiệm quốc tế về BHXH, Đảng và Nhà nước ta đã ban hành nhiều nghị quyết, văn bản pháp luật về BHXH. Cụ thể hóa các quan điểm chỉ đạo về ASXH tại Văn kiện Đại hội đại biểu toàn quốc lần thứ XII, ngày 23/5/2018, Ban Chấp hành Trung ương Đảng khóa XII đã ban hành Nghị quyết số 28-NQ/TW về cải cách chính sách BHXH. Nghị quyết số 28-NQ/TW về cải cách chính sách BHXH, dự kiến đến 2030 sẽ có khoảng 60% lực lượng lao động tham gia BHXH, trong đó lao động khu vực phi chính thức khoảng 5%; 45% số người lao động tham gia BHTN, 60% số người cao tuổi được hưởng lương hưu, BHXH hằng tháng, trợ cấp hưu trí xã hội.

Từ kết quả công tác BHXH đã đạt được và những tồn tại, thách thức đang đặt ra cho thấy, sự tham gia vào cuộc của các cấp ủy đảng, chính quyền địa phương, các tổ chức chính trị, xã hội, DN và mỗi người dân đối với công tác BHXH là rất cần thiết và có tính tiên quyết. Cùng với quyết tâm chính trị, để bảo đảm tính khả thi của mục tiêu và nội dung cải cách chính sách BHXH, những nhiệm vụ, giải pháp cần phải tập trung, đó là:

Một là, khẩn trương xây dựng hệ thống BHXH đa tầng: Tầng 1 do Nhà nước chịu trách nhiệm là chính sách trợ cấp hưu trí xã hội người cao tuổi không có lương hưu, hoặc BHXH hàng tháng, có khó khăn trong cuộc sống; Tầng 2 do Nhà nước, người sử dụng lao động, người lao động tham gia là BHXH cơ bản, bao gồm BHXH bắt buộc và BHXH tự nguyện chuyển dần sang BHXH bắt buộc hướng tới BHXH toàn dân; Tầng 3 do người sử dụng lao động và người lao động tham gia là bảo hiểm hưu trí bổ sung, mang tính chất tự nguyện, tạo điều kiện cho người lao động thu nhập cao hơn tham gia.

Hai là, điều chỉnh điều kiện thời gian tham gia BHXH linh hoạt hơn, lương hưu được tính dựa trên nguyên tắc đóng - hưởng, công bằng, chia sẻ và bền vững. Tăng cường liên kết, hỗ trợ giữa các chính sách BHXH, chú trọng yếu tố thị trường trong chính sách bảo hiểm thất nghiệp; thiết kế nhiều gói BHXH tự nguyện để người lao động có nhiều cơ hội lựa chọn phù hợp để tham gia và chuyển sang bảo hiểm bắt buộc khi có đủ điều kiện.

Ba là, đẩy mạnh việc xây dựng và tổ chức thực hiện chính sách BHXH gắn với củng cố niềm tin và tăng mức độ hài lòng của người tham gia; Đẩy nhanh quá trình gia tăng số lao động tham gia BHXH trong khu vực phi chính thức phù hợp với Nghị quyết số 10-NQ/TW (năm 2017) của Ban Chấp hành Trung ương khóa XII về phát triển kinh tế tư nhân; Khắc phục những bất hợp lý trong chế độ bảo hiểm hưu trí, BHXH một lần, tăng tuổi nghỉ hưu bình quân thực tế của người lao động; thực hiện điều chỉnh tăng tuổi nghỉ hưu theo lộ trình...

Bốn là, đẩy mạnh công tác thông tin, tuyên truyền, nâng cao nhận thức về chính sách BHXH; nâng cao năng lực và hiệu quả công tác nghiên cứu lý luận và tổng kết thực tiễn về BHXH; Xây dựng cơ sở dữ liệu về BHXH, bộ tiêu chí đánh giá kết quả thực hiện nhiệm vụ và chất lượng cung ứng dịch vụ của cơ quan BHXH; Tăng cường công tác phối hợp, chia sẻ, kết nối thông tin, dữ liệu giữa cơ quan quản lý nhà nước về đầu tư, tài chính, thuế, lao động để nâng cao hiệu quả quản lý đối tượng tham gia BHXH và thực thi chính sách BHXH.

Năm là, để cải cách chính sách BHXH thành công, đạt được hiệu quả mong muốn, đòi hỏi phải có quyết tâm chính trị cao từ công tác lãnh đạo, chỉ đạo của các cấp ủy, tổ chức đảng và hệ thống chính trị, trách nhiệm trực tiếp của các cơ quan quản lý nhà nước có liên quan, của tổ chức BHXH Việt Nam đến sự tham gia của người sử dụng lao động và người lao động. Tỷ lệ người dân tham gia hệ thống chính sách BHXH sẽ là câu trả lời rõ ràng cho sự thành công của công cuộc cải cách chính sách BHXH ở Việt Nam.

Tài liệu tham khảo:

1. Văn kiện Đại hội đại biểu toàn quốc lần thứ XII, Văn phòng Trung ương Đảng, Hà Nội, năm 2016, tr. 137;

2. Bùi Sỹ Lợi, Cải cách chính sách bảo hiểm xã hội hướng tới bao phủ an sinh xã hội toàn dân;

3. Nguyễn Văn Thành, Một số vấn đề đặt ra đối với công tác BHXH hiện nay.

4. “Cần sớm cải cách tổng thể chính sách bảo hiểm xã hội”, Báo Nhân Dân số ra ngày 1/4/2018.