Thận trọng đối với dòng vốn vào các quỹ ETF

Xét trong bối cảnh quốc tế, trong thời gian tới, việc phân bổ dòng vốn vào các quỹ cổ phiếu ở mức thận trọng và tập trung vào các nhóm phòng vệ. Dòng tiền vào thị trường chứng khoán Việt Nam cũng khó có thể đứng ngoài xu hướng rút ròng, chuyển dịch. Do vậy, thị trường nên thận trọng đối với dòng vốn vào các quỹ ETF và nhà đầu tư cần chủ động hơn trong thời gian tới.

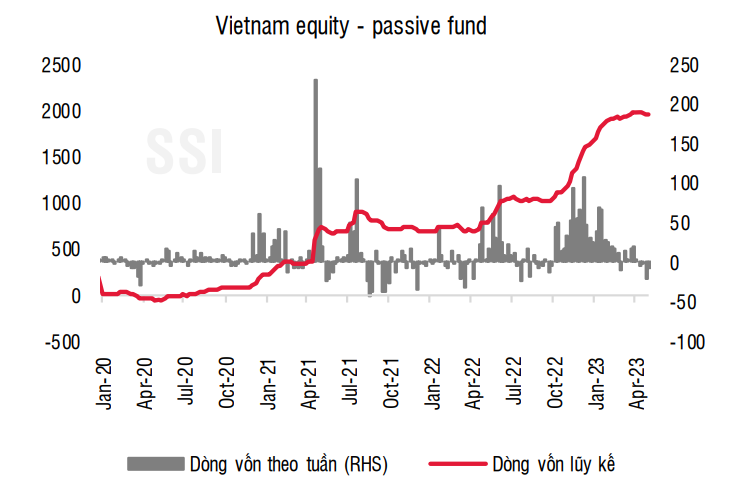

Dòng vốn ETF ngoại lần đầu rút ròng sau một năm

Trong tháng 4/2023, nhóm quỹ ETF nội rút ròng 338 tỷ đồng, chủ yếu đến từ nhóm VNDiamond (-272 tỷ đồng) trong khi tốc độ rút từ nhóm VN Finlead (-28 tỷ đồng) và VFM VN30 (-44 tỷ đồng) đã giảm bớt. Nhìn chung, lực rút đã thu hẹp đáng kể so với mức rút 620 tỷ đồng trong tháng 3/2023.

Ngược lại, nhóm quỹ ngoại đảo chiều rút ròng tổng cộng 418,7 tỷ đồng trong tháng 4, đánh dấu tháng rút ròng đầu tiên kể từ tháng 4/2022. Dòng vốn ETF ngoại rút ròng nhiều nhất đến từ Vaneck (-590 tỷ đồng), trong khi đó tốc độ giải ngân từ Fubon Việt Nam đã hạ nhiệt đáng kể khi chỉ ghi nhận vào ròng 90,1 tỷ đồng (so với 1.528 tỷ đồng ở tháng 3). Như vậy, dòng vốn ETF nội và ngoại đảo chiều rút ròng 757 tỷ đồng trong tháng 4/2023.

Tuy nhiên, dòng tiền đã bắt đầu cải thiện phần nào trong nửa cuối tháng 4 và sau khi hoàn thành hồ sơ cho phép nâng hạn mức từ Ủy ban Chứng khoán Đài Loan, quỹ ETF Fubon Việt Nam đã huy động tổng cộng được 56,8% hạn mức cho phép.

Tính chung 4 tháng đầu năm, tổng dòng vốn ETF đạt 5.260 tỷ đồng, với đóng góp chủ yếu từ Fubon (+1.650 tỷ đồng), Vaneck (+1.620 tỷ đồng) và DB FTSE (+1.350 tỷ đồng). Đối với các quỹ chủ động, tốc độ giải ngân thu hẹp chỉ còn 39 tỷ đồng trong tháng 4 (so với mức 201,8 tỷ đồng trong tháng 3). Các quỹ chủ động đã mua ròng 3.600 tỷ đồng, tập trung vào 2 tháng đầu năm.

Khối ngoại bán ròng 1.466 tỷ đồng trong tháng 4. Nếu nếu loại trừ giao dịch đột biến từ IDP, các nhà đầu tư nước ngoài bán ròng 2.827 tỷ đồng. Trạng thái bán ròng được duy trì xuyên suốt tháng, việc mua/bán giữa các nhóm ngành cũng không có xu hướng rõ rệt.

Tỷ trọng giao dịch khối ngoại giảm mạnh trong tháng 4, khi chỉ chiếm 7,7% tổng giá trị giao dịch trên thị trường – mức thấp nhất kể từ tháng 9/2022. Trong 4 tháng đầu năm, khối ngoại duy trì mua ròng 5.496 tỷ đồng (7.556 tỷ nếu loại trừ giao dịch thỏa thuận đột biến). Như vậy, xu hướng dòng vốn từ các quỹ đầu tư vào thị trường chứng khoán yếu dần trong tháng 4.

Dòng tiền đầu tư quốc tế tìm kênh trú ẩn ít rủi ro

Về bối cảnh đầu tư quốc tế, dòng tiền chủ yếu chảy vào tài sản tài chính ít rủi ro. Tâm lý đầu tư đã có sự cải thiện trong tháng 4, sau những số liệu kinh tế có phần nào tích cực từ Mỹ, Trung Quốc hay châu Âu và các sự kiện biến động trong tháng 3 đã được kiểm soát phần nào.

Tuy nhiên, các điều kiện tài chính vẫn duy trì thắt chặt trên phạm vi toàn cầu cũng như việc đóng cửa của một ngân hàng khác của Mỹ vào cuối tháng 4 khiến việc phân bổ danh mục vẫn nghiêng nhiều vào các tài sản tài chính an toàn hơn.

Cụ thể, trạng thái vào ròng các quỹ tiền tệ vẫn tiếp tục được duy trì trong tháng 4, tuy nhiên với cường độ hạ nhiệt hơn (+185 tỷ USD) và các quỹ trái phiếu đã quay lại thu hút một lượng lớn dòng tiền (vào ròng 39,2 tỷ USD).

Trong khi đó, các quỹ cổ phiếu tiếp tục trạng thái rút ròng 6,1 tỷ USD. Dòng vốn vào quỹ cổ phiếu thị trường phát triển (DM) ở trạng thái kém tích cực. Dòng vốn vào thị trường DM rút ròng tới 17,1 tỷ USD trong tháng 4, chủ yếu do dòng vốn rút ra khỏi thị trường Mỹ (-10,2 tỷ) và Châu Âu (-8,4 tỷ USD).

Theo khảo sát từ BofA, rủi ro lớn đối với dòng tiền đầu tư trong tháng 4 duy trì là rủi ro tín dụng do lo ngại về sự sụp đổ trong hệ thống ngân hàng có thể sẽ lặp lại và trạng thái của các nhà quản lý quỹ trở nên thận trọng hơn, khi tỷ trọng phân bổ vào các quỹ cổ phiếu so với trái phiếu về mức thấp nhất kể từ GFC 2008.

Ở giai đoạn này, xu hướng và các đối sách đối với rủi ro tín dụng và lạm phát vẫn chưa thể xác định rõ ràng và khiến cho việc phân bổ vào tài sản tài chính đang nghiêng nhiều về việc thu hẹp phân bổ vào các tài sản rủi ro. Bên cạnh đó, định giá từ thị trường cổ phiếu đang ở mức cao hơn nhiều so với thị trường trái phiếu, khiến dòng tiền đầu tư khó có sự cải thiện lớn cho nhóm quỹ cổ phiếu.

Xét trong bối cảnh quốc tế, phân bổ dòng vốn vào các quỹ cổ phiếu ở mức thận trọng và tập trung vào các nhóm phòng vệ và do vậy dòng tiền vào thị trường chứng khoán Việt Nam cũng khó có thể đứng ngoài xu hướng rút ròng, chuyển dịch.

Theo Công ty Chứng khoán SSI, thị trường nên thận trọng đối với dòng vốn vào các quỹ ETF và nhà đầu tư cần chủ động hơn trong thời gian tới. Điểm sáng trong thời gian tới là kỳ vọng sự hồi phục nhanh hơn của nền kinh tế trong bối cảnh Chính phủ và Ngân hàng Nhà nước đã liên tục ra các chính sách nhằm tháo gỡ phần nào những nút thắt trên thị trường trái phiếu doanh nghiệp và bất động sản cùng những nỗ lực nhằm hạ nhiệt mặt bằng lãi suất trên thị trường.