Thúc đẩy phát triển hoạt động kiểm toán liên tục ở Việt Nam

Kiểm toán liên tục (Continuous Auditing) là việc tận dụng hoạt động kiểm toán và giám sát liên tục nhằm xác định những điểm yếu trong các biện pháp kiểm soát để từ đó có các giải pháp khắc phục. Kiểm toán liên tục mang lại nhiều lợi ích cho các đối tượng bên trong và bên ngoài doanh nghiệp. Hoạt động này có thể giúp xác định các hoạt động gian lận tiềm ẩn, đánh giá rủi ro định lượng và định tính kịp thời; theo dõi việc ban lãnh đạo thực hiện các khuyến nghị được yêu cầu trong quá trình đánh giá.

Bài viết trao đổi tổng quan về kiểm toán liên tục, vai trò, lợi ích của phương thức kiểm toán này, từ đó đưa ra một số đề xuất nhằm thúc đẩy phát triển kiểm toán liên tục ở Việt Nam.

Các quan điểm về kiểm toán liên tục

Khái niệm về kiểm toán liên tục được đề cập từ thập niên 1960, bởi các nhà nghiên cứu và được chính thức đưa ra trong báo cáo nghiên cứu có nhan đề “Continuous Auditing” do Hiệp hội Kế toán viên công chứng Hoa Kỳ (AICPA) và Hiệp hội Kế toán viên công chứng Canada (CICA) thực hiện vào năm 1999.

Theo đó, kiểm toán liên tục được định nghĩa như là một phương pháp kiểm toán cho phép kiểm toán viên phát hành các báo cáo kiểm toán bằng văn bản về vấn đề được kiểm toán đồng thời hoặc ngay sau khi giao dịch phát sinh. Trong khi đó, theo Viện Kiểm toán nội bộ (IIA), “Kiểm toán liên tục là bất kỳ phương pháp nào được kiểm toán viên sử dụng để thực hiện các hoạt động liên quan đến kiểm toán một cách liên tục và không ngừng”.

Theo Investopedia (2021), kiểm toán liên tục là một quá trình nội bộ nhằm kiểm tra các thông lệ kế toán, kiểm soát rủi ro, tuân thủ, hệ thống công nghệ thông tin và các thủ tục kinh doanh trên cơ sở liên tục. Kiểm toán liên tục thường dựa trên công nghệ và được thiết kế để tự động hóa việc kiểm tra lỗi và xác minh dữ liệu trong thời gian thực. Kiểm toán liên tục yêu cầu đánh giá liên tục các thông lệ kế toán và kiểm soát rủi ro, đồng thời, thường được sử dụng nhất khi các thủ tục mới được thực hiện như một cách để theo dõi tính hiệu quả. Trong bối cảnh Cách mạng công nghiệp 4.0 đang tác động mạnh mẽ đến hoạt động kế toán, kiểm toán, hoạt động kiểm toán liên tục sẽ được hỗ trợ tích cực bởi công nghệ và phát huy hiệu quả cao tối ưu.

Tại Việt Nam, hiện nay, việc thực hiện kiểm toán liên tục trong hoạt động kiểm toán rất phù hợp với quan điểm hiện đại hóa các hoạt động kế toán, kiểm toán của “Chiến lược kế toán - kiểm toán đến năm 2020, tầm nhìn 2030” theo Quyết định số 480/QĐ-TTg ngày 18/3/2013 của Thủ tướng Chính phủ. Theo đó, việc áp dụng kiểm toán liên tục là yêu cầu, đòi hỏi cấp thiết trong bối cảnh hội nhập quốc tế hiện nay và phù hợp với xu thế phát triển, bùng nổ của thời đại công nghệ số.

Sự khác biệt giữa kiểm toán truyền thống và kiểm toán liên tục

So với cách truyền thống, sau khi kiểm toán nội bộ đưa ra khuyến nghị, kiểm toán viên có thể lên kế hoạch kiểm tra lại sau 6 tháng để xem xét các kiến nghị có được thực hiện hoặc thực hiện có hiệu quả hay không. Tuy nhiên, đối với kiểm toán liên tục, kiểm toán nội bộ sẽ quan sát trong một khoảng thời gian và đánh giá các vấn đề có tái diễn hay không và có cần phải thực hiện một cuộc kiểm toán khác hay không. Hoạt động này sẽ tiết kiệm nguồn lực kiểm toán cũng như đảm bảo cung cấp thông tin kịp thời hơn.

Kiểm toán liên tục cũng giúp nhà đầu tư có niềm tin, dù định tính hơn so với các phương thức kiểm toán truyền thống khác. Một số nghiên cứu chỉ ra rằng, các nhà đầu tư có xu hướng đánh giá rủi ro của công ty thấp hơn nếu áp dụng kiểm toán liên tục và qua đó, niềm tin của nhà đầu tư cũng gia tăng đáng kể thể hiện trong việc gia tăng quyết định đầu tư mới (mua cổ phiếu) vào doanh nghiệp (DN). Nói cách khác, thông qua việc kiểm toán liên tục, các thông tin đã giúp củng cố, gia tăng niềm tin cho nhà đầu tư vào hoạt động của công ty.

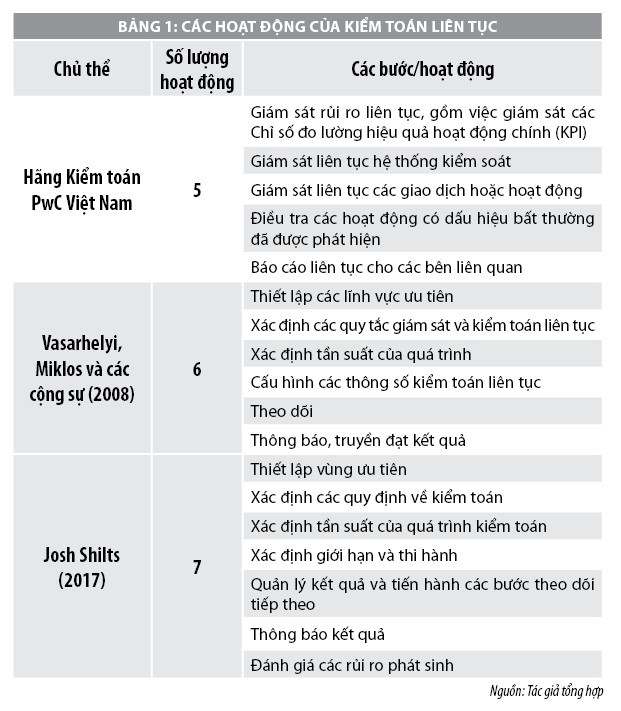

Bên cạnh đó, so với thực hiện kiểm toán theo cách tiếp cận truyền thống, khác biệt đáng kể nhất của kiểm toán liên tục đó là việc kiểm toán có thể được thực hiện theo một tần suất cao hơn, thường xuyên hơn đối với toàn bộ giao dịch thay vì chỉ thực hiện định kỳ trên cơ sở chọn mẫu. Khác biệt đó mang lại nhiều lợi ích cho các bên có liên quan của các DN, bao gồm: (1) Người sử dụng thông tin được kiểm toán; (2) DN được kiểm toán; (3) Kiểm toán viên (độc lập và nội bộ) (Hao & Zhang, 2010). Phương thức giám sát, kiểm toán liên tục cũng cung cấp luồng dữ liệu ổn định giúp kiểm toán viên đánh giá toàn diện và nhanh chóng hơn so với cách tiếp cận kiểm toán truyền thống. Hiện nay, cũng có nhiều quan điểm khác nhau về các hoạt động của kiểm toán liên tục (Bảng 1).

Vai trò của hoạt động kiểm toán liên tục

Ngay từ khi ra đời, kiểm toán liên tục đã khẳng định vị thế quan trọng vì những lợi ích to lớn do phương thức này mang lại. Theo đó, kiểm toán liên tục giúp nâng cao tính hiệu lực và hiệu quả của các hoạt động kiểm toán trong bối cảnh những tiến bộ, thành tựu của công nghệ thông tin đã và đang tác động mạnh mẽ đến lĩnh vực kế toán kiểm toán. Kiểm toán liên tục có thể giúp đáp ứng nhu cầu cấp bách về thông tin tin cậy kịp thời của người sử dụng thông tin bên trong cũng như bên ngoài DN. Thông qua các thử nghiệm kiểm toán được thực hiện một cách tự động, gần như đồng thời hoặc chỉ thời gian ngắn kể từ khi các giao dịch được cập nhật vào hệ thống thông tin của DN, kiểm toán liên tục có thể giúp DN được kiểm toán nâng cao: (1) Khả năng phát hiện kịp thời các giao dịch bất thường (gian lận, sai sót); (2) Khả năng đáp ứng các yêu cầu ngày càng cao của các quy định pháp lý liên quan đến kiểm soát nội bộ; (3) Hiệu quả hoạt động quản trị rủi ro của DN.

Theo Investopedia (2021), việc áp dụng kiểm toán liên tục giúp đánh giá liên tục tính hữu hiệu của các kiểm soát. Trong thực tế, kiểm toán liên tục là việc tận dụng hoạt động giám sát liên tục để xác định rủi ro. Mục đích không phải là tìm ra những điểm bất thường để thu hút sự chú ý của ban lãnh đạo mà là để xác định những điểm yếu trong các biện pháp kiểm soát.

Thúc đẩy phát triển kiểm toán liên tục ở Việt Nam

Trong những năm gần đây, trước sự mở cửa hội nhập kinh tế quốc tế nói chung và thị trường dịch vụ tài chính nói riêng, các hoạt động kiểm toán ngày càng được áp dụng nhiều như là những quy định mang tính bắt buộc. Theo các chuyên gia kiểm toán, Việt Nam cần có cách tiếp cận chính xác, hợp lý trong việc thúc đẩy áp dụng kiểm toán liên tục, qua đó thực hiện tốt các mục tiêu đề ra trong “Chiến lược kế toán - kiểm toán đến năm 2020, tầm nhìn 2030” của Thủ tướng Chính phủ. Theo đó, để thực hiện hiệu quả hoạt động kiểm toán liên tục cần quan tâm đến một số vấn đề sau:

Về phía cơ quan quản lý

- Khuyến khích DN áp dụng kế toán liên tục trong hoạt động. Sự ra đời của kiểm toán liên tục là do nhu cầu của người sử dụng về thông tin liên tục (thông tin được cung cấp hàng tháng, tuần, ngày hoặc theo thời gian thực). Đây cũng luôn là một trong những mục tiêu mà các cơ quan quản lý luôn mong muốn hướng tới.

- Tăng cường hợp tác với các tổ chức hành nghề kiểm toán quốc tế để trao đổi kinh nghiệm về kiểm toán liên tục phù hợp với tình hình Việt Nam.

Về phía doanh nghiệp

- Thay đổi nhận thức của nhà lãnh đạo, quản lý DN trong việc áp dụng kiểm toán liên tục và những lợi ích mang phương thức này mang lại. Hiện nay, cũng có quan điểm cho rằng, việc thực hiện kiểm toán liên tục đòi hỏi đầu tư nguồn lực tốn kém vào phần mềm và đào tạo kỹ năng. Do vậy, cần thông tin đến ban lãnh đạo DN về lợi ích của kiểm toán liên tục sẽ tăng mức độ bao quát rủi ro và đánh giá kiểm toán sâu hơn.

- Ban Giám đốc và kiểm toán viên nên trao đổi, làm việc cùng nhau để xác định bằng chứng cụ thể cần thu thập và xác định tần suất thực hiện kiểm toán liên tục. Hoạt động kiểm toán được thực hiện ở bất kỳ khoảng thời gian nào mà tổ chức cho là thích hợp, chẳng hạn như hai năm một lần, hằng quý hoặc với tần suất lớn hơn.

- Đẩy mạnh và tận dụng dụng những thành tựu của công nghệ thông tin vào hoạt động kiểm toán liên tục. Việc ứng dụng công nghệ thông tin sẽ giúp có thể tiết giảm chi phí, hạn chế nguồn nhân lực và tăng tần suất của kiểm toán liên tục.

Về phía kiểm toán viên

- Phát huy tối đa những tố chất, phẩm chất của kiểm toán viên. Theo đó, kiểm toán viên sẽ phải vận dụng và phát huy tối đa tính khách quan, kỹ năng điều tra, thái độ hoài nghi nghề nghiệp và kỹ năng giao tiếp để cung cấp cái nhìn sâu sắc và tư vấn độc lập cho ban lãnh đạo DN về việc quản lý rủi ro.

- Cần quan tâm đến việc hiểu và tận dụng các công cụ, năng lực giám sát mà công ty đã sử dụng, đặc biệt là trong giai đoạn đầu thực hiện để từ đó thay đổi nhận thức về vai trò của kiểm toán liên tục.

Về phía cơ sở đào tạo

- Chú trọng nghiên cứu và tổ chức đào tạo các phương thức kiểm toán mới gắn với sự phát triển của công nghệ số, trong đó có kiểm toán liên tục.

- Đẩy mạnh hợp tác với các tổ chức nghề nghiệp, các DN trong việc cung cấp dịch vụ đào tào kiểm toán liên tục cho các nhân viên kiểm toán nội của DN.

Tài liệu tham khảo:

1. Thủ tướng Chính phủ (2013), Quyết định số 480/QĐ-TTg ngày 18/3/2013 phê duyệt “Chiến lược kế toán - kiểm toán đến năm 2020, tầm nhìn 2030”;

2. Thùy Lê (2021). Tận dụng sức mạnh của kiểm toán liên tục để gia tăng giá trị cho DN. Báo Kiểm toán Nhà nước;

3. PwC Vietnam, (2015), Kiểm toán và giám sát liên tục. http://www.pwc.com/vn/vn/consulting/continuous-audit-monitoring.html;

4. Paul J. Johnson (2020). What is continuous auditing and how can you leverage it?. Truy cập từ link: https://www.wipfli.com/insights/articles/ra-what-is-continuous-auditing-and-how-can-you-leverage-it;

5. Vasarhelyi, Miklos, Carlos Elder Maciel De Aquino, Nilton Sigolo, and Washington Lopes Da Silva (2008). "Six Steps to an Effective Continuous Audit Process." The Tech Forum, Institute of Internal Auditors. July 2008.

(*) ThS. Nguyễn Thị Thanh Hoài -Trường Đại học Kinh tế - Kỹ thuật Công nghiệp

(**) Bài đăng trên Tạp chí Tài chính kỳ 1 - tháng 5/2022.