Đánh giá tính hiệu lực trong quản lý nhà nước đối với kiểm toán độc lập ở Việt Nam

Quản lý nhà nước (QLNN) đối với kiểm toán độc lập (KTĐL) là tạo cơ chế quản lý và thực hiện quá trình quản lý đa chiều nhằm tác động và giảm xung đột lợi ích, hài hòa lợi ích giữa các bên liên quan; xác định lợi ích hợp pháp và buộc các doanh nghiệp kiểm toán (DNKT) phải thông qua cạnh tranh để nâng cao chất lượng, trình độ, năng lực chuyên môn và phát triển thị trường KTĐL.

Bài viết trình bày kết quả nghiên cứu mô hình IPA để phân tích tính hiệu lực trong QLNN đối với KTĐL ở Việt Nam, từ đó đưa ra các kiến nghị và hàm ý chính sách trong thời gian tới.

1. Tính hiệu lực trong QLNN đối với KTĐL

Tính hiệu lực trong QLNN là một phạm trù xã hội chỉ mức độ pháp luật được tuân thủ và mức độ hiện thực quyền lực chỉ huy và phục tùng trong mối quan hệ giữa chủ thể quản lý với đối tượng quản lý trong những điều kiện lịch sử nhất định. Tính hiệu lực trong QLNN đối với KTĐL là đánh giá mức độ hiện thực quyền lực Nhà nước, uy tín của các cơ quan QLNN, khả năng tác động của cơ quan QLNN đến đối tượng quản lý; mức độ tuân thủ pháp luật và chấp hành chỉ đạo từ các cơ quan QLNN của các DNKiT; mức độ tín nhiệm của các đối tượng quản lý đối với các cơ quan QLNN. Đánh giá tính hiệu lực trong QLNN đối với KTĐL dựa trên 3 nội dung cơ bản sau:

Đánh giá thông qua mức độ tuân thủ các quy định pháp luật của đối tượng quản lý: hệ thống chính sách, pháp luật minh bạch, công khai có tính hiệu lực cao được các đối tượng quản lý tuân thủ và thực thi nghiêm túc.

Đánh giá thông qua mức độ hiện thực quyền lực Nhà nước: mức độ thực hiện tổ chức xây dựng và triển khai định hướng phát triển KTĐL; mức độ ban hành pháp luật đầy đủ, đồng bộ, kịp thời tạo điều kiện pháp lý cho KTĐL phát triển; mức độ điều tiết, can thiệp của Nhà nước để KTĐL phát triển đúng hướng; mức độ thực hiện kiểm tra, giám sát KTĐL theo đúng quy trình, công khai minh bạch và tạo điều kiện thuận lợi cho DNKiT phát triển; mức độ xử lý vi phạm nghiêm minh, công khai, minh bạch, bao trùm hết các trường hợp và đủ sức răn đe.

Đánh giá thông qua việc các đối tượng quản lý được tiếp cận thông tin, có quyền trình bày ý kiến, quan điểm khi Nhà nước ban hành chính sách, pháp luật liên quan hoặc xâm hại đến quyền và lợi ích hợp pháp, chính đáng của họ. Sự tham gia rộng rãi của các đối tượng quản lý trong nền kinh tế vào quy trình quản lý và kiểm soát quyền lực nhà nước thông qua các cơ chế giải trình của của các cơ quan quản lý.

Các tiêu chí đánh giá tính hiệu lực trong QLNN đối với KTĐL, bao gồm:

HL1: Sự đầy đủ, đồng bộ, kịp thời trong soạn thảo, ban hành chính sách và pháp luật đối với KTĐL;

HL2: Quy trình, thủ tục đánh giá thực thi chính sách và pháp luật được công bố công khai, rõ ràng, có sự phối hợp chặt chẽ giữa các cơ quan QLNN;

HL3: Hoạt động tư vấn, giải đáp và hướng dẫn giải quyết vướng mắc, tồn đọng trong quá trình thực thi chính sách và pháp luật đối với KTĐL đảm bảo đồng bộ;

HL4: Cơ chế phát hiện, nhận dạng đúng và dự báo kịp thời các dấu hiệu và hành vi vi phạm tính tuân thủ pháp luật và đảm bảo chất lượng kiểm toán;

HL5: Trình tự, thủ tục xử lý vi phạm trong quản lý KTĐL chặt chẽ, nâng cao trách nhiệm của cơ quan quản lý và người có thẩm quyền trong công tác xử lý vi phạm;

HL6: Các chế tài xử phạt đảm bảo nghiêm minh, công khai, minh bạch, bao trùm hết các trường hợp và đủ sức răn đe;

HL7: Mức độ tham gia, phản hồi của các chủ thể trong nền kinh tế và trách nhiệm giải trình của các cơ quan quản lý trong thực thi quyền lực.

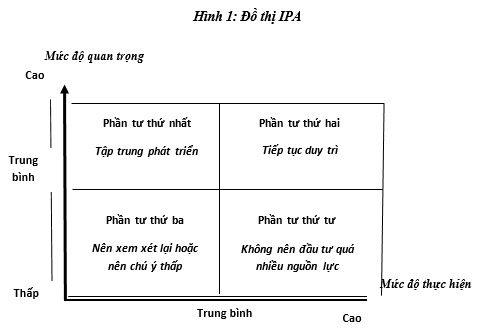

2. Mô hình phân tích IPA (Importance Performance Analysis)

Mô hình phân tích của Martilla, J. A., & James, J.C. (Importantice - Performance Analysis, 1997), về “Mức độ quan trọng và thực hiện dịch vụ” (IPA), là một công cụ hữu ích được sử dụng phổ biến trong các nghiên cứu liên quan đến cải thiện và cải tiến dịch vụ cung cấp vì tính đơn giản, dễ áp dụng và hiệu quả. Mô hình phân tích IPA (Importance Performance Analysis), dựa trên sự khác biệt ý kiến của những nhà quản lý, khách thể quản lý, các nhà nghiên cứu về mức độ quan trọng và mức độ thực hiện các chỉ tiêu của cơ quan quản lý (I-P gaps). Mô hình tích hợp Kano - IPA, được xây dựng dựa trên 2 yếu tố: “Mức độ thực hiện” (Performance) và “Mức độ quan trọng” (Importance), dựa vào trị số trung bình của 2 yếu tố trên để xây dựng ma trận gồm 4 ô như Hình 1.

3. Đánh giá tính hiệu lực trong QLNN đối với KTĐL ở Việt Nam qua kết quả khảo sát

3.1. Kiểm định độ tin cậy thang đo (Cronbach’s Anpha)

Tính hiệu lực trong QLNN đối với KTĐL ở Việt nam được đánh giá và mã hóa thành biến tổng với ký hiệu là HL và các biến quan sát tương ứng, với các câu hỏi trong phiếu khảo sát trên 2 thang đo: mức độ quan trọng và mức độ thực hiện. Mỗi thang đo được đánh giá từ 1 đến 5 theo thang đo Likert. Với mức điểm từ 1 đến 5, giá trị khoảng cách = (Giá trị lớn nhất - Giá trị nhỏ nhất) / n = (5-1)/5 = 0.8 nên ý nghĩa các mức điểm trung bình như sau:

Mức độ quan trọng: Thang điểm: 1= Không quan trọng; 2= Kém quan trọng; 3= Bình thường; 4= Quan trọng; 5 = Rất quan trọng. Ý nghĩa điểm trung bình: 1.00 - 1.80: Rất không quan trọng; 1.81 - 2.60: Không quan trọng; 2.61 - 3.40: Bình thường; 3.41 - 4.20: Quan trọng; 4.21 - 5.00: Rất quan trọng.

Mức độ thực hiện: Thang điểm: 1= Rất thấp; 2 = Thấp; 3= Trung bình; 4 = Cao; 5= Rất cao. Ý nghĩa điểm trung bình: 1.00 - 1.80: Rất thấp; 1.81 - 2.60: Thấp; 2.61 - 3.40: Trung bình; 3.41 - 4.20: Cao; 4.21 - 5.00: Rất cao.

Dữ liệu được thu nhập trên cơ sở phát phiếu khảo sát trực tiếp và gửi qua thư điện tử đến 7 đối tượng, gồm: Cơ quan QLNN trực tiếp hoạt động KTĐL; Cơ quan QLNN trong lĩnh vực có liên quan; Tổ chức nghề nghiệp về kế toán và kiểm toán; DNKiT; KTV; Đơn vị được kiểm toán; Đối tượng sử dụng kết quả của KTĐL. Số phiếu khảo sát phát ra 588, số phiếu thu về 308. Phiếu khảo sát hợp lệ được làm sạch dữ liệu và chạy mô hình IPA trên phần mềm SPSS. Kết quả kiểm định hệ số Cronbach - Alpha tính hiệu lực trong QLNN đối với KTĐL ở Việt Nam lớn hơn 0,9, hệ số tương quan lớn hơn 0,4, cho thấy, tiêu chí đánh giá tính hiệu lực có độ tin cậy rất cao, liên quan chặt chẽ với nhau.

3.2. Kết quả kiểm định giá trị trung bình và độ lệch chuẩn

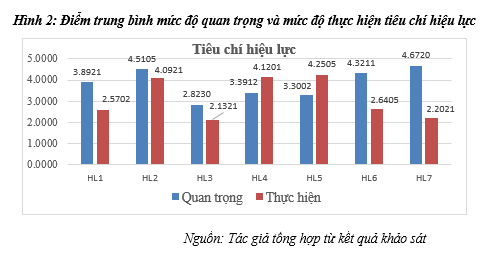

Tiêu chí đánh giá được tổng hợp theo hai đại lượng thống kê mô tả là điểm trung bình và độ lệch chuẩn. Hoàng Trọng & Chu Nguyễn Mộng Ngọc (Phân tích dữ liệu nghiên cứu với SPSS,2008), chỉ rõ, “Độ lệch chuẩn của các biến quan sát đều dao động xung quanh gíá trị 1 cho thấy, các biến quan sát tuân theo quy luật phân phối chuẩn và có ý nghĩa thống kê ở mức 95%”. Kết quả kiểm định cho thấy, đánh giá mức độ quan trọng và mức độ thực hiện với độ lệch chuẩn thấp hơn so với giá trị trung bình, nghĩa là đáp viên trả lời tương đối đồng nhất, dữ liệu thu thập có độ tin cậy cao, phù hợp mục tiêu nghiên cứu. (Hình 2)

4. Kết quả từ phương pháp tích hợp Kano - IPA

Dựa vào giá trị trung bình của mức độ quan trọng (importance) và mức độ thực hiện (performance) của từng yếu tố trong tiêu chí đánh giá QLNN đối với KTĐL ở Việt Nam, đồ thị phân tán Kano-IPA với kết quả thu được 4 quadrant như sau:

Những tiêu chí cần tập trung cải thiện (Concentrate here)

Đây là các tiêu chí có mức độ quan trọng cao trong QLNN đối với KTĐL với điểm trung bình từ 3,8921 đến 4,6720; nhưng mức độ thực hiện trong thực tế thấp với điểm trung bình từ 2,2021 đến 2,6405. Đó là:

HL1: Sự đầy đủ, đồng bộ, kịp thời trong soạn thảo, ban hành chính sách và pháp luật đối với KTĐL

HL7: Mức độ tham gia, phản hồi của các chủ thể trong nền kinh tế và trách nhiệm giải trình của các cơ quan quản lý trong thực thi quyền lực;

HL6: Các chế tài xử phạt đảm bảo nghiêm minh, công khai, minh bạch, bao trùm hết các trường hợp và đủ sức răn đe, có mức độ thực hiện thấp với điểm trung bình từ 2,1321 đến 2,6405.

Tiêu chí cần tiếp tục duy trì (Keep up good work)

Đó là tiêu chí HL2: Quy trình, thủ tục đánh giá thực thi chính sách và pháp luật được công bố công khai, rõ ràng, có sự phối hợp chặt chẽ giữa các cơ quan QLNN. Tiêu chí này được đánh giá có mức độ quan trọng cao trong QLNN đối với KTĐL với điểm trung bình là 4,5105 và có mức độ thực hiện trong thực tế cao với điểm trung bình là 4,0921.

Những tiêu chí không nên đầu tư quá nhiều nguồn lực (Possible overkill)

Đây là các tiêu chí được đánh không quan trọng trong QLNN đối với KTĐL với điểm trung bình là 3,3002 và 3,3912, nhưng đang có mức độ thực hiện cao và rất cao trong thực tế với điểm trung bình là 4,1201 và 4,2505. Đó là:

HL4: Cơ chế phát hiện, nhận dạng đúng và dự báo kịp thời các dấu hiệu và hành vi vi phạm tính tuân thủ pháp luật và đảm bảo chất lượng dịch vụ kiểm toán;

HL5: Trình tự, thủ tục xử lý vi phạm trong quản lý KTĐL chặt chẽ, nâng cao trách nhiệm của cơ quan quản lý và người có thẩm quyền trong công tác xử lý vi phạm.

Tiêu chí nên chú ý thấp hoặc nên xem xét lại (Low priority)

Đó là tiêu chí HL3: Hoạt động tư vấn, giải đáp và hướng dẫn giải quyết những vướng mắc, tồn đọng trong quá trình thực thi chính sách và pháp luật đối với KTĐL đảm bảo đồng bộ. Tiêu chí này được đánh giá không quan trọng cao trong QLNN đối với KTĐL với điểm trung bình là 2,8230 và có mức độ thực hiện trong thực tế thấp với điểm trung bình là 2,1321.

5. Các kiến nghị và hàm ý chính sách

Dựa trên kết quả mô hình tích hợp Kano-IPA, Nhà nước cần tập trung nguồn lực vào xây dựng, ban hành và tổ chức thực hiện các chính sách sau, nhằm đáp ứng yêu cầu QLNN và phát triển KTĐL ở Việt Nam trong thời gian tới.

Thứ nhất, hoàn thiện hệ thống pháp lý đối với KTĐL

Bộ Tài chính cần đánh giá, tổng kết tình hình thực hiện Chiến lược kế toán - kiểm toán giai đoạn 2011 - 2022. Đề xuất các giải pháp có tính chiến lược, làm căn cứ xây dựng Chiến lược KTĐL đến năm 2030, tầm nhìn đến 2035. Chiến lược phải gắn với các mục tiêu mang tính định hướng lâu dài của chiến lược phát triển kinh tế - xã hội và chiến lược tài chính để đạt được mục tiêu quản lý tổng thể nền kinh tế.

Định hướng và nội dung Chiến lược KTĐL đến 2030, tầm nhìn 2035 bao gồm: Phát triển mạnh nguồn nhân lực KTĐL; Phát triển và mở rộng thị trường KTĐL; Quy hoạch, phát triển từng loại hình DNKiT theo quy mô lớn, vừa và nhỏ; Ưu tiên phát triển các DNKiT lớn hợp danh với các DNKiT nước ngoài hướng tới có 10 DNKiT nội địa lớn có thể tạo ra mạng lưới dịch vụ toàn cầu nhằm cạnh tranh với DNKiT Big 4; Xây dựng ngân hàng dữ liệu để quản lý và giám sát hành nghề KTĐL; kết nối thông tin giữa các cơ quan quản lý, giám sát về kế toán, kiểm toán với thị trường chứng khoán đảm bảo công bố thông tin minh bạch, kịp thời cho thị trường về DNKiT cũng như đội ngũ kiểm toán viên hành nghề.

Xây dựng, ban hành chính sách về phát triển, mở rộng thị trường kiểm toán và nâng cao chất lượng dịch vụ kiểm toán.

Hoàn thiện chính sách và pháp luật nhằm ngăn chặn tình trạng cạnh tranh không lành mạnh, giảm giá phí dịch vụ ảnh hưởng đến chất lượng dịch vụ kiểm toán.

Thứ hai, hoàn thiện tổ chức bộ máy QLNN đối với KTĐL

Cần thực hiện tách bạch chức năng quản lý và chức năng giám sát trong bộ máy QLNN đối với KTĐL. Theo đó, Bộ Tài chính thực hiện chức năng quản lý kế toán, kiểm toán và tham mưu chính sách, chiến lược cho Chính phủ, Quốc hội về kế toán, kiểm toán. Hoạt động kiểm tra và giám sát cần được hiện đại hóa và do một cơ quan chuyên môn (Ủy ban điều hành cơ quan giám sát kế toán, kiểm toán), có đủ nguồn lực, độc lập thực hiện chức năng giám sát kế toán, kiểm toán. Để thích hợp với mô hình pháp lý của Việt Nam, việc thành lập Ủy ban điều hành cơ quan giám sát kế toán, kiểm toán nên được tiếp cận theo từng giai đoạn:

- Giai đoạn đầu, Ủy ban điều hành cơ quan giám sát kế toán kiểm toán sẽ trực thuộc và chịu trách nhiệm giải trình với Bộ Tài chính. Trách nhiệm điều hành và ra quyết định sẽ do Hội đồng Ủy ban điều hành đảm nhận. Hội đồng Ủy ban điều hành cơ quan giám sát kế toán kiểm toán chủ yếu là viên chức cấp cao của Bộ Tài chính.

- Giai đoạn hai, khi có sự thừa nhận của pháp luật, được Quốc hội công nhận tư cách pháp nhân và cho phép hoạt động độc lập. Ủy ban điều hành cơ quan giám sát kế toán kiểm toán sẽ là cơ quan ban hành luật chính thức và giám sát quyền lợi của công chúng độc lập, hoạt động ngoài khuôn khổ của Bộ Tài chính. Luật lệ và quy định về Ủy ban điều hành cơ quan giám sát kế toán kiểm toán nên được ban hành đảm bảo tính độc lập của Ủy ban đối với kế toán, kiểm toán.

Thứ ba, hoàn thiện cơ chế kiểm tra, giám sát KTĐL

Cơ quan QLNN phải hoàn thiện các quy định về quản lý chi phí kiểm tra, giám sát đã được quy định trong luật phí, lệ phí, đảm bảo nguồn lực cho công tác quản lý, giám sát hiệu quả. Việc thực hiện các thủ tục và phạm vi kiểm soát chất lượng dịch vụ kiểm toán trong thực tế phụ thuộc vào số lượng và đặc điểm khách hàng của DNKT là các đơn vị có lợi ích công chúng hay đơn vị không phải có lợi ích công chúng. Các DNKT có số lượng khách hàng càng lớn thì cần phải kiểm tra nhiều hơn nên tiêu hao nhiều sức lực và thời gian hơn (bỏ ra nhiều chi phí hơn) so với các DNKT có số lượng khách hàng ít.

Tương tự như vậy, đối với DNKT được chấp thuận kiểm toán đơn vị có lợi ích công chúng cần phải đóng phí kiểm soát chất lượng dịch vụ kiểm toán cao hơn so với DNKT thông thường khác do các cuộc kiểm toán phức tạp, khối lượng các thủ tục kiểm toán phải thực hiện rất lớn và tính chất, tầm ảnh hưởng quan trọng của các DNKT này đối với công chúng và nhà đầu tư. Cần phải có cơ chế phù hợp về kinh phí để huy động được người có trình độ, kinh nghiệm tham gia vào kiểm soát chất lượng dịch vụ kiểm toán.

Hoàn thiện quy trình kiểm soát nội bộ của doanh nghiệp kiểm toán thông qua xây dựng Bộ chỉ số chất lượng kiểm toán (AQIs) bao gồm các chỉ số định lượng và các chỉ số định tính phản ánh yếu tố đầu vào, đầu ra và trong quá trình kiểm toán ảnh hưởng tới chất lượng kiểm toán. Dựa trên bộ chỉ số này, cơ quan QLNN sẽ đánh giá công khai, minh bạch quy trình kiểm soát nội bộ của DNKiT.

Các nhà quản lý và hoạch định chính sách nên được trao quyền chủ động và linh hoạt trong xây dựng và ban hành chính sách về KTĐL để đạt được mục tiêu quản lý. Đề cao mức độ giải trình và sự phản hồi của các nhóm lợi ích trong nền kinh tế khi xây dựng, ban hành và tổ chức thực hiện chính sách. Thực hiện quản lý hướng đến năng lực của Nhà nước, trách nhiệm và khả năng ứng phó cũng như mở rộng sự tham gia của các đối tượng trong nền kinh tế vào quy trình quản lý và kiểm soát quyền lực của cơ quan QLNN thông qua cơ chế giải trình.

TÀI LIỆU THAM KHẢO:

- Hoàng Trọng & Chu Nguyễn Mộng Ngọc (2008), Phân tích dữ liệu nghiên cứu với SPSS, Nhà xuất bản Hồng Đức, Hà Nội.

- Phạm Thị Hồng Điệp (2017), Vận dụng mô hình “Quản trị Nhà nước tốt” ở Việt Nam, Tạp chí khoa học Đại học Quốc gia Hà Nội: Kinh tế và Kinh doanh, tập 33, số 3 (2017), 1-9.

- Quốc hội (2011), Luật Kiểm toán độc lập.

- Likert, R., 1932. A technique for the measurement of attitudes. Archives of Psychology, 22(140), pp. 1-55.

- Martilla, J. A., & James, J.C.(1997), “Importantice - Performance Analysis”, Journal of Marketing, 41 (1), 13-17.