Trách nhiệm xã hội doanh nghiệp và tài sản thương hiệu: Nghiên cứu trường hợp ngành Khách sạn tại TP. Hồ Chí Minh

Trong bối cảnh toàn cầu hoá, bên cạnh chất lượng sản phẩm thì khách hàng ngày càng quan tâm đến những đóng góp thông qua trách nhiệm xã hội doanh nghiệp. Nghiên cứu này xem xét tác động của trách nhiệm xã hội đến tài sản thương hiệu nhằm nâng cao hiệu quả việc xây dựng tài sản thương hiệu đối với các doanh nghiệp ngành Khách sạn, bằng cách xây dựng mô hình tác động của trực tiếp trách nhiệm xã hội doanh nghiệp đối với tài sản thương hiệu (theo biến bậc hai) với mô hình PLS-SEM. Kết quả cho thấy, có mối quan hệ tích cực và trực tiếp giữa trách nhiệm xã hội doanh nghiệp và tài sản thương hiệu.

Giới thiệu

Ngày nay, việc các doanh nghiệp (DN) thể hiện trách nhiệm xã hội (TNXH) có thể xem là một chiến lược kinh doanh thông minh mang lại nhiều lợi ích đa chiều (Ye và Dela, 2023). TNXH DN là cơ hội để DN tối ưu hóa hoạt động của mình, giảm thiểu chi phí và rủi ro, phát triển mối quan hệ lâu dài với khách hàng, giúp DN thu hút và giữ chân nhân viên tài năng, giảm thiểu phản ứng của cộng đồng đối với việc phát triển hoạt động kinh doanh, đồng thời, tạo ra một hình ảnh tích cực và thúc đẩy sự phát triển bền vững trong dài hạn (Ahmad và cộng sự, 2024).

Tài sản thương hiệu (TSTH) là trụ cột quan trọng trong chiến lược kinh doanh của một tổ chức. Vai trò của TSTH với hiệu quả kinh doanh không thể phủ nhận (Troiville, 2024). Một thương hiệu mạnh mẽ giúp xây dựng lòng tin và niềm tin từ khách hàng, làm tăng khả năng họ lựa chọn sản phẩm hoặc dịch vụ của thương hiệu đó. TSTH cũng giúp tăng cường giá trị của sản phẩm hoặc dịch vụ, khiến cho khách hàng sẵn lòng trả giá cao hơn, thương hiệu giúp tạo ra sự phân biệt cạnh tranh, giúp DN nổi bật và thu hút sự quan tâm từ thị trường (Jha và Sarabhai, 2024).

TNXH DN tác động tích cực đến TSTH, bằng cách thực hiện các hoạt động TNXH DN đúng cách, DN có thể xây dựng một hình ảnh tích cực trong cộng đồng và với khách hàng, tạo ra cơ hội hợp tác và phát triển, giảm thiểu rủi ro và ảnh hưởng tiêu cực đến DN thông qua việc đối phó với các vấn đề xã hội và môi trường (Zhang và Liu, 2023). Điều này không chỉ bảo vệ TSTH mà còn tạo ra điểm khác biệt cạnh tranh, thu hút và giữ chân khách hàng, bằng cách tạo ra giá trị dài hạn và xây dựng một hệ sinh thái kinh doanh bền vững, TNXH DN đóng góp vào việc tăng cường TNXH của DN theo thời gian (Mahdi và cộng sự, 2023).

Nghiên cứu này nhằm nghiên cứu xây dựng mô hình tác động của TNXH DN đến TSTH đặc biệt là trong bối cảnh ngành Khách sạn tại TP. Hồ Chí Minh đang phục hồi sau đại dịch COVID-19 và tình trạng suy thoái kinh tế hiện nay để đưa ra những gợi ý trong hàm ý quản trị để nâng cao tác động của TNXH DN đến việc xây dựng TSTH của các khách sạn nhằm nâng cao tính cạnh tranh của Ngành.

Cơ sở lý thuyết và các giả thuyết nghiên cứu

Trách nhiệm xã hội doanh nghiệp

TNXH DN là khái niệm chỉ sự cam kết của DN đối với việc đóng góp tích cực vào cộng đồng và môi trường xã hội, đây là sự hiểu biết rộng hơn về vai trò của DN không chỉ trong việc tạo ra lợi nhuận mà còn trong việc thúc đẩy sự phát triển bền vững và cân bằng giữa lợi ích kinh doanh và lợi ích xã hội (Oduro và cộng sự, 2024). Một trong những thách thức lớn đối diện với TNXH DN là việc tích hợp nó vào chiến lược phát triển kinh doanh, nhiều DN thừa nhận rằng, họ chưa thực sự hiểu rõ cách thức TNXH DN có thể được áp dụng một cách hiệu quả để tối đa hóa lợi ích kinh doanh và xã hội (Kumar và Srivastava, 2022).

Có 2 quan điểm chính về cách đo lường TNXH DN phổ biến là xem TNXH DN như các biến đơn bao quát tất cả các hoạt động của TNXH DN trên các lĩnh vực và xem TNXH DN là một biến bậc hai bao gồm TNXH DN nói chung và được tập hợp từ các yếu tố nội tại với các mức độ đóng góp khác nhau. Mặc dù, 2 quan điểm đều có giá trị và cung cấp cái nhìn sâu sắc về TNXH DN, nhưng không có sự thống nhất về cách đo lường các yếu tố này, do đó, việc phát triển các phương pháp đo lường phù hợp và đồng nhất vẫn là một thách thức đối với cộng đồng nghiên cứu và DN (Akporiaye, 2023). Trong nghiên cứu này, nhóm tác giả chọn phương pháp đo lường TNXH DN dựa trên lý thuyết phát triển bền vững, xem TNXH DN là một biến bậc hai bao gồm: các yếu tố kinh tế, môi trường và xã hội.

Tài sản thương hiệu

TSTH là một phần quan trọng của tài sản vô hình của một DN, đại diện cho giá trị không vật lý mà thương hiệu của họ mang lại bao gồm các yếu tố như: uy tín, danh tiếng, và sự nhận biết của thương hiệu trong tâm trí của khách hàng và thị trường. TSTH có thể bao gồm: tên thương hiệu, biểu tượng, slogan, logo, và bất kỳ yếu tố nào mà người tiêu dùng liên kết với doanh nghiệp hoặc sản phẩm của họ (Parris và Guzman, 2023). Các nghiên cứu nhìn nhận TSTH như một khái niệm đa chiều bởi vì chúng không chỉ tập trung vào các yếu tố truyền thống mà còn xem xét các yếu tố phi tài chính, bằng cách này, các nghiên cứu này giúp tạo ra một cái nhìn tổng thể về TSTH đối với cả khách hàng và DN (Wei và cộng sự, 2023).

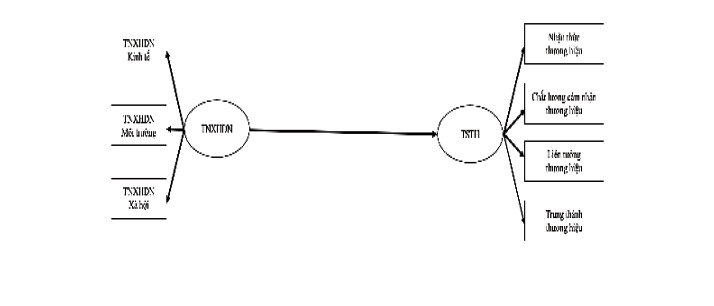

Trong nghiên cứu này, nhóm tác giả đã phát triển biến TSTH là một biến bậc hai dựa trên mô hình của Aaker (1992), nhằm xây dựng một khung tổng thể về các yếu tố ảnh hưởng đến giá trị của thương hiệu bao gồm 4 yếu tố thành phần bên trong là: Nhận thức thương hiệu; Chất lượng cảm nhận thương hiệu; Liên tưởng thương hiệu; Trung thành thương hiệu.

Tác động trực tiếp giữa trách nhiệm xã hội đến tài sản thương hiệu

Hầu hết các nghiên cứu đã chứng minh rằng, lý thuyết về nguồn lực là một khung lý thuyết phù hợp để giải thích tác động của các tài sản công ty như TNXH DN dựa trên các chiến lược hoạt động của DN. Điều này đặc biệt quan trọng khi xem xét bối cảnh trong đó nguồn lực và chiến lược của DN được sử dụng để tạo ra lợi thế cạnh tranh bền vững (Singh và Amist, 2023), một hình ảnh tích cực trong tâm trí của các bên liên quan, thông qua việc xây dựng và bảo vệ TSTH (Le và cộng sự, 2024). TNXH DN đóng vai trò quan trọng trong việc tạo ra một hình ảnh tích cực cho TSTH, bằng cách tham gia vào các hoạt động xã hội như: quyên góp cho các tổ chức từ thiện, cải thiện điều kiện làm việc, hoặc bảo vệ môi trường… DN có thể xây dựng lòng tin từ cộng đồng và khách hàng (Norouzi và Teimourfamian, 2023). Do các thành phần của TNXH DN có ảnh hưởng đa dạng đến TSTH và không rõ ràng về cách mỗi thành phần này ảnh hưởng đến TSTH, do đó các công ty gặp khó khăn trong việc xác định cách phân bổ đầu tư vào các thành phần của TNXH DN để đạt được hiệu quả tổng thể tốt nhất (Min và Leong, 2024).

Trong nghiên cứu này nhóm tác giả xây dựng giả thuyết về tác động của TNXH DN đối với TSTH như sau: TNXH DN (TNXH DN Kinh tế, TNXH DN Môi trường và TNXH DN Xã hội) tác động tích cực và trực tiếp đến TSTH (Nhận thức thương hiệu, Chất lượng cảm nhận thương hiệu, Liên tưởng thương hiệu và Trung thành thương hiệu).

Mô hình nghiên cứu và phương pháp nghiên cứu

Mô hình nghiên cứu

Dựa vào các nghiên cứu trên và lược khảo các nghiên cứu trong lĩnh vực dịch vụ và khách sạn nhóm tác giả đã chọn lọc ra các thang đo TNXH DN gồm 3 biến thành phần là: TNXH DN về kinh tế; TNXH DN về môi trường; và TNXH DN về xã hội.

Trong đó, mỗi biến thành phần gồm 7 chỉ báo. Thang đo TSTH gồm biến thành phần là Nhận thức thương hiệu. Trong đó, biến Nhận thức thương hiệu gồm 6 chỉ báo; Chất lượng cảm nhận thương hiệu gồm 7 chỉ báo; Liên tưởng thương hiệu gồm 7 chỉ báo và Trung thành thương hiệu gồm 6 chỉ báo. Mô hình nghiên cứu được thể hiện qua Hình 1.

Mẫu nghiên cứu

Để thực hiện nghiên cứu, nhóm tác giả đã thu thập số liệu thông qua khảo sát 510 khách hàng có độ tuổi từ 25 trở lên, thu nhập từ 25 triệu VND/tháng trở lên, và thường xuyên sử dụng dịch vụ khách sạn cho cả mục đích du lịch và công tác tại 20 khách sạn 4 sao và 5 sao tại TP. Hồ Chí Minh. Nghiên cứu được thực hiện trong khoảng thời gian từ tháng 10/2023 đến tháng 01/2024.

Phương pháp nghiên cứu

Nghiên cứu sử dụng phương pháp nghiên cứu hỗn hợp (kết hợp cả định lượng và định tính). Trong đó, phương pháp nghiên cứu định tính bao gồm việc nghiên cứu tổng hợp tài liệu, khảo sát chuyên gia được áp dụng để kế thừa và điều chỉnh thang đo phù hợp với điều kiện cụ thể trong môi trường nghiên cứu. Phương pháp nghiên cứu định lượng tiến hành khảo sát thực tế, sử dụng mô hình kiểm định PLS-SEM để kiểm định độ tin cậy của các biến và độ phù hợp của các giả thuyết được đưa ra trong mô hình nghiên cứu trên thực tế.

Kết quả nghiên cứu

Đánh giá thang đo

Nghiên cứu sử dụng phần mềm xử lý số liệu SmartPLS 4.0 để đánh giá thang đo của các biến trong mô hình. Kết quả đánh giá thông qua các chỉ số Outer loading và đánh giá mức độ tin cậy của tập chỉ báo bằng chỉ số độ tin cậy tổng hợp (CR) và chỉ số Cronbach’s Alpha cho thấy, tất cả các thang đo trong mô hình đều đạt giá trị tương ứng trên 0,6 cho Outer loading, trên 0,7 cho CR và trên 0,7 cho Cronbach’s Alpha.

Tiếp theo, nghiên cứu đánh giá mức độ hội tụ của các chỉ báo thông qua chỉ số phương sai trích trung bình (AVE), để đảm bảo mức độ hội tụ. Kết quả cho thấy, tất cả các AVE đều đạt giá trị trên 0,5 cho thấy, các thang đo các biến trong mô hình mức độ hội tụ.

Bước tiếp theo là đánh giá độ phân biệt giữa các khái niệm, Bảng 1 cho thấy, các thang đo khi đánh giá theo tiêu chí Fornell – Larcker và tiêu chí HTMT thì các khái niệm trong mô hình đều thoả mãn tiêu chí giá trị phân biệt.

|

Bảng 1: Giá trị phân biệt giữa các khái niệm |

|||||||

|

TNKT |

TNMT |

TNXH |

TSCN |

TSLT |

TSNT |

TSTT |

|

|

TNKT |

0,819 |

0,626 |

0,655 |

0,489 |

0,524 |

0,500 |

0,509 |

|

TNMT |

0,581 |

0,844 |

0,595 |

0,476 |

0,493 |

0,424 |

0,544 |

|

TNXH |

0,603 |

0,552 |

0,820 |

0,468 |

0,522 |

0,532 |

0,528 |

|

TSCN |

0,452 |

0,444 |

0,432 |

0,833 |

0,698 |

0,653 |

0,704 |

|

TSLT |

0,475 |

0,449 |

0,471 |

0,634 |

0,772 |

0,740 |

0,696 |

|

TSNT |

0,456 |

0,389 |

0,483 |

0,597 |

0,664 |

0,817 |

0,666 |

|

TSTT |

0,470 |

0,504 |

0,487 |

0,652 |

0,631 |

0,609 |

0,848 |

|

Ghi chú: Giá trị HTMT là giá trị ở bên trên đường chéo in đậm |

|||||||

|

Nguồn: Kết quả từ SmartPLS 4.0 |

|||||||

Xử lý biến số bậc hai

Các biến TNXH DN và TSTH được xem là biến bậc hai, do đó, nhóm tác giả đã sử dụng một phương pháp hai giai đoạn. Kết quả cho thấy, các chỉ báo của biến bậc hai TNDN là TNKT, TNMT và TNXH và các chỉ báo của biến bậc hai TSTH là TSCN, TSLT, TSNT, TSTT đều có mức độ tin cậy cao vì chỉ số Outer loading đều lớn hơn 0,7.

Kiểm định mô hình cấu trúc

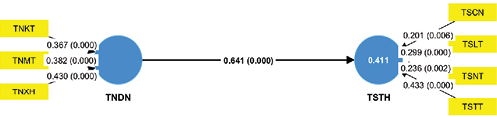

Để đánh giá vấn đề đa cộng tuyến giữa các biến trong mô hình nghiên cứu, nhóm tác giả sử dụng chỉ số VIF. Kết quả ước lượng mô hình cấu trúc cho thấy, các biến dự báo trong mô hình đường dẫn giải thích được 41,1% phương sai của TSTH, hệ số ảnh hưởng chỉ ra tác động mạnh của biến TNDN lên TSTH.

Kiểm định giả thuyết nghiên cứu

Để kiểm định mối quan hệ trong mô hình, nhóm tác giả đã sử dụng phương pháp Bootstrapping lấy mẫu có hoàn lại (n=5.000) để đánh giá độ chính xác của các ước lượng PLS. Kết quả tại Hình 2 cho thấy, TNDN tác động trực tiếp và cùng chiều lên TSTH (β = 0,641 và p = 0,000), cho thấy giả thuyết H đã đạt được trong kiểm định thực tế.

Trong biến TNDN, các biến thành phần có tác động đến TNDN có mức độ từ thấp đến cao như sau: TNKT, TNMT và TNXH và trong biến TSTH; các biến thành phần đóng góp vào TSTH có mức độ từ thấp đến cao như sau: TSCN, TSLT, TSNT và TSTT (chỉ số Weight loading càng cao thì mức độ đóng góp càng lớn).

Hàm ý quản trị

Thông qua bằng chứng thống kê thể hiện qua kết quả nghiên cứu định lượng cho thấy, TNXH DN có tác động tích cực đến TSTH trong ngành Khách sạn tại TP. Hồ Chí Minh, đồng thời một phát hiện mới là trong các thành phần của TNXH DN có mức độ đóng góp đến TNXH DN khác nhau và các thành phần của TSTH cũng có sự đóng góp vào tổng thể với mức độ khác nhau.

Trong việc thực hiện TNXH, các DN cần tập trung vào 3 khía cạnh chính là TNXH DN kinh tế, TNXH DN môi trường và TNXH DN xã hội, cụ thể là:

Thứ nhất, TNXH DN kinh tế đòi hỏi các DN hoạt động một cách hiệu quả, tức là đạt được lợi nhuận. Ở Việt Nam hiện nay, việc công khai thông tin về tài chính không được bắt buộc và hoàn toàn phụ thuộc vào ý thức của các DN. Tuy nhiên, trong tương lai, khi nền kinh tế trở nên cạnh tranh hơn và dưới áp lực của thị trường, các DN phải minh bạch hơn trong các thông tin về kinh tế, lúc đó, khách hàng sẽ quan tâm nhiều hơn đến TNXH DN kinh tế của các doanh nghiệp khách sạn, vì họ sẽ mong muốn ít nhất là các khách sạn mà họ lựa chọn đang sử dụng dịch vụ một cách hiệu quả và tiết kiệm tài nguyên cho xã hội.

Thứ hai, các hoạt động TNXH DN xã hội. Đây là TNXH được xuất phát bởi lương tâm của DN. Bằng các chương trình thiện nguyện của DN, khách hàng sẽ nhìn thấy qua các chương trình và sẽ cảm nhận được qua các kế hoạch hoạt động TNXH DN của công ty.

Thứ ba, TNXH DN môi trường, một lĩnh vực ngày càng quan trọng đối với con người thông qua sản phẩm và quy trình sản xuất tuần hoàn của họ. Đồng thời, các hoạt động cải thiện môi trường như cải tạo và xanh hoá cũng đóng vai trò quan trọng, khách hàng sẽ nhận ra điều này khi họ sử dụng sản phẩm của DN và theo dõi các chương trình hoạt động về môi trường của DN.

Tài liệu tham khảo:

- Ahmad, Gayas, Haseeb, Mohammad, Hossain, Md Emran, Alam, Waseem, Hayat, Feeroz, Shahid, Mohammad (2024), The Role of Corporate Social Responsibility Spending on Firm Performance with Earnings Management as a Moderating Variable: Evidence from the Indian Market. Business Perspectives and Research, 82-93;

- Alvarado-Herrera, Alejandro, Rodriguez-Soberanis, Leonel Jesus, Herrera-Medina, Heyden Rubén (2020), Corporate social responsibility, reputation and visitors’ commitment as resources for public policies’ design for protected areas for tourism sustainable exploitation, Social Responsibility Journal, 16(4), 537-553;

- Curras-Perez, Rafael, Alvarado-Herrera, Alejandro, Vera-Martínez, Jorge (2023), Comparing the effects of consumers’ perceptions of companies’ corporate social responsibility initiatives in emerging and developed markets. Asia Pacific Journal of Marketing and Logistics, ahead-of-print(ahead-of-print);

- Hair, Joe F, Ringle, Christian M, Sarstedt, Marko. (2011), PLS-SEM: Indeed a silver bullet. Journal of Marketing theory and Practice, 19(2), 139-152;

- Huang, Yung-Chuan. (2023), Delicious promoter of the restaurant business: measuring impact of supply chain, brand personality and CSR on brand equity development. Asia Pacific Journal of Marketing and Logistics;

- Nuseir, Mohammed T. (2022), Assessing the impact of brand equity and demographic characteristics on brand loyalty: The mediating role played by customer experience in United Arab Emirates’ Hotel Industry. Journal of Hospitality & Tourism Research, 46(5), 905-922;

- Tasci, Asli DA. (2021), A critical review and reconstruction of perceptual brand equity, International Journal of Contemporary Hospitality Management, 33(1), 166-198;

- Troiville, Julien (2024), Connecting the dots between brand equity and brand loyalty for retailers: The mediating roles of brand attitudes and word-of-mouth communication. Journal of Business Research, 177, 114-650.