Triển vọng kinh tế thế giới năm 2021

Năm 2020, kinh tế thế giới diễn ra đầy kịch tính và nằm ngoài tính toán của các tổ chức, cơ quan dự báo trên thế giới. Những sự kiện diễn ra trong năm qua đã làm thay đổi về bản chất nhiều hoạt động kinh tế, văn hóa, xã hội trên toàn cầu, khiến nhân loại phải thay đổi để thích nghi với điều kiện “bình thường mới”.

Năm 2021 tiếp tục là một năm khó khăn cho nền kinh tế toàn cầu, do những bất định của dịch Covid-19 chưa có hồi kết, kéo theo thị trường tài chính nhiều rủi ro gia tăng, thị trường dầu mỏ, giá vàng, đồng USD… có thể biến động thất thường, nền kinh tế thế giới sẽ đối diện với những thách thức đan xen.

“Bức tranh” kinh tế thế giới năm 2020 trong bối cảnh dịch Covid-19

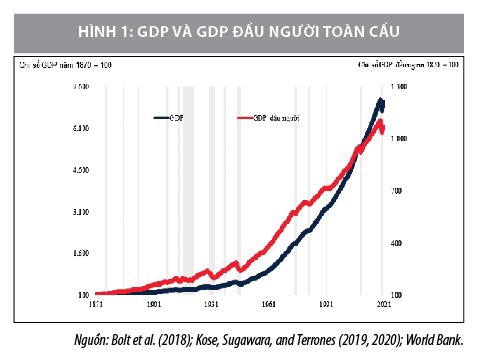

Khép lại năm 2020, “bức tranh” kinh tế toàn cầu đã trải qua một năm đầy biến động với chủ yếu "gam màu tối" về tăng trưởng kinh tế. 2020 cũng là năm tồi tệ nhất trong lịch sử kinh tế thế giới, thậm chí còn thảm hại hơn cả cuộc đại khủng hoảng kinh tế 1929-1933.

Nếu như cuộc đại khủng hoảng 1929-1933 có khoảng 83,8% nền kinh tế trên thế giới rơi vào suy thoái, thì năm 2020 tỷ lệ này lên tới 92,9%. Con số này cho thấy, tác động tiêu cực trên diện rộng của đại dịch Covid-19 khi hầu hết của các nền kinh tế đạt mức tăng trưởng âm.

Tăng trưởng các nền kinh tế đang phát triển và mới nổi lần đầu tiên giảm trong 60 năm qua (-2,5%) trong khi mức suy giảm ở các nền kinh tế tiên tiến ở mức (-7%) trong năm 2020.

Theo ước tính của Ngân hàng Thế giới (WB), GDP toàn cầu năm 2020 giảm 4,3% so với năm 2019, GDP đầu người theo đó cũng giảm 6,2%. Cũng theo dự báo của WB, năm 2021, tăng trưởng kinh tế toàn cầu chưa thể hồi phục như mức trước khủng hoảng của năm 2019. Nhìn lại “bức tranh” kinh tế thế giới năm 2020 ở những “gam màu” chủ đạo sau:

Giá dầu thế giới ở mức thấp kỷ lục

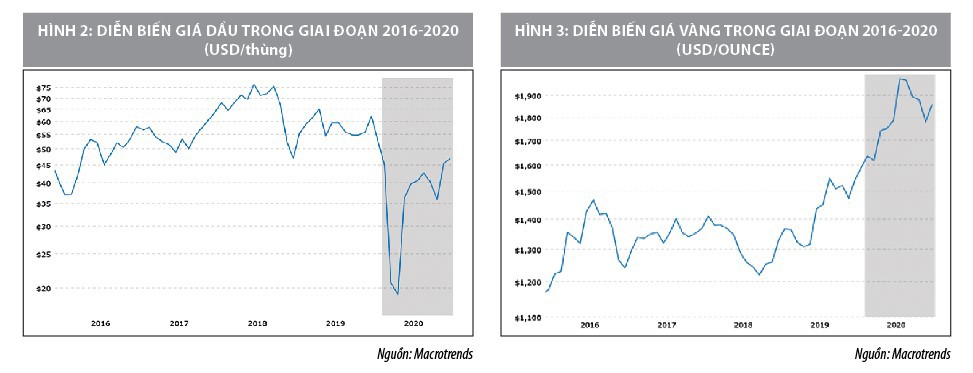

Thị trường dầu mỏ thế giới năm 2020 khởi đầu với mức 61,17 USD/thùng dầu thô - mức giá tương đối cao so với 5 năm trở lại đây. Tuy nhiên, ở phiên giao dịch ngày 20/4/2020 được ghi nhận như một dấu mốc lịch sử mới đối với thị trường này khi lần đầu tiên ghi nhận giá dầu ngọt nhẹ của hợp đồng tương lai tháng 5 giảm xuống mức thấp kỷ lục (-40,32 USD/thùng).

Nguyên nhân dẫn tới giá dầu mỏ thấp kỷ lục là do cuộc chiến giá dầu mỏ giữa Nga và Tổ chức các nước xuất khẩu dầu mỏ (OPEC), khi hai bên không đạt được thỏa thuận và không ngừng gia tăng sản lượng của mình, dẫn tới cung dầu mỏ tăng nhanh chóng.

Bên cạnh đó, xét từ phía cầu, việc nhiều quốc gia tiến hành việc phong tỏa và giãn cách xã hội đã dẫn tới sự giảm đột ngột trong cầu về xăng dầu. Cùng với đó, các nhà đầu tư ký kết các hợp đồng tương lai với kỳ vọng bắt đáy giá dầu mỏ để kiếm lời từ việc chênh lệch giá.

Thị trường tài chính biến động khó lường

Lo ngại về những tác động của cuộc chiến tranh thương mại Mỹ - Trung và ảnh hưởng của đại dịch Covid-19 đã khiến giá vàng thế giới có mức tăng khá cao trong lịch sử. Trong tháng 8/2020, giá vàng đã dừng ở mức 2.070 USD/ounce, mức cao thứ 2 trong vòng gần 10 năm qua (sau mức 2.096 USD/ouce vào tháng 8/2011).

Mặc dù trong những tháng tiếp theo, giá vàng có xu hướng giảm, song đến tháng 11/2020, cùng với diễn biến bầu cử Tổng thống Mỹ, giá vàng lại có dấu hiệu tăng trở lại. Thực tế này phản ánh kỳ vọng của các nhà đầu tư về các gói cứu trợ, cùng chủ trương tăng cung tiền nhằm phục hồi nền kinh tế Mỹ.

Bên cạnh đó, thị trường chứng khoán trên thế giới cũng có những biến động khó lường từ khi đại dịch Covid-19 bùng phát mạnh trên toàn cầu. Trong thời gian từ ngày 6-18/3/2020, các chỉ số chứng khoán nhiều nước trên thế giới đều giảm hơn 20%.

Chẳng hạn như: Chỉ số chứng khoán ATG của Hy Lạp giảm 28,8%; chỉ số FTSE MIB của Ý giảm 27,3%; thậm chí, chỉ số FTSE100 của Anh đã giảm tới 21% ngay trong tuần đầu tháng 3/2020. Tương tự, các chỉ số như Nasdad 100 và S&P500 của Mỹ cũng diễn biến giảm mạnh khi các biện pháp phong tỏa được áp dụng tai Mỹ.

Tuy nhiên, trong các tháng cuối năm 2020, thị trường chứng khoán dần được phục hồi. Chỉ số Nikkei tại Nhật Bản thậm chí đã đạt mức cao nhất trong 30 năm qua vào ngày 6/11/2020. Điều này cho thấy, các doanh nghiệp đang dần thích nghi với tình trạng “bình thường mới”.

Chuỗi giá trị toàn cầu bị đứt gãy

Theo ước tính của WB, các hoạt động thương mại toàn cầu đã tăng trưởng chậm lại, do sự leo thang của cuộc chiến tranh thương mại Mỹ - Trung, cũng như dấu hiệu chững lại của dòng vốn đầu tư trực tiếp nước ngoài. Tuy nhiên, đại dịch Covid-19 mới là nguyên nhân chính đã khiến cho thương mại sụt giảm mạnh nhất kể từ chiến tranh thế giới lần thứ II.

Việc thực hiện các biện pháp phong tỏa và giãn cách xã hội của nhiều quốc gia trên thế giới đã dẫn tới gián đoạn trong sản xuất và vận chuyển các đầu vào trung gian trong sản xuất. Sự đứt gãy trong nguồn cung đã ảnh hưởng không nhỏ tới hoạt động xuất, nhập khẩu của các doanh nghiệp, cũng như các nền kinh tế phụ thuộc...

Tỷ lệ thất nghiệp tăng cao

Cuộc khủng hoảng kinh tế năm 2020 đã khiến tỷ lệ thất nghiệp toàn cầu tăng nhanh hơn so với các cuộc khủng hoảng khác. Cụ thể, cuộc khủng hoảng 2008-2009 đã khiến tỷ lệ thất nghiệp chỉ tăng lên dưới 1 điểm phần trăm, song mức thất nghiệp trong năm 2020 được ước tính lên tới mức 7,4% (mức tăng đáng kể so với mức 5,5% của năm 2019). Ước tính riêng ảnh hưởng của dịch Covid-19 buộc phải áp dụng biện pháp giãn cách xã hội và đóng cửa hàng loạt các nhà xưởng đã khiến lượng việc làm giảm 3%.

Hệ quả của các cuộc khủng hoảng kinh tế năm 2020 là người lao động gặp khó khăn trong tìm kiếm việc làm có thu nhập tốt, do đó nhiều người có xu hướng quay trở lại trường học hoặc nghỉ hưu sớm.

Triển vọng kinh tế thế giới năm 2021

Dự báo tăng trưởng toàn cầu

Tổ chức Hợp tác và Phát triển Kinh tế (OECD) nhận định, triển vọng kinh tế thế giới năm 2021 vẫn khó lường khi đại dịch Covid-19 tiếp tục gây ra thiệt hại đáng kể cho các nền kinh tế với mức độ và thời gian tác động khác nhau ở mỗi quốc gia.

Trên toàn cầu, kinh tế có xu hướng phục hồi sau khi các nước nới lỏng các biện pháp hạn chế, giãn cách nghiêm ngặt và các doanh nghiệp mở cửa trở lại. Quỹ Tiền tệ quốc tế (IMF) nhận định, kinh tế thế giới đang phục hồi sau khi chạm đáy trong các cuộc phong tỏa hồi tháng 4/2020. Tuy nhiên, đại dịch Covid-19 còn đang tiếp diễn, kinh tế toàn cầu còn nhiều trở ngại để quay lại mức như trước đại dịch.

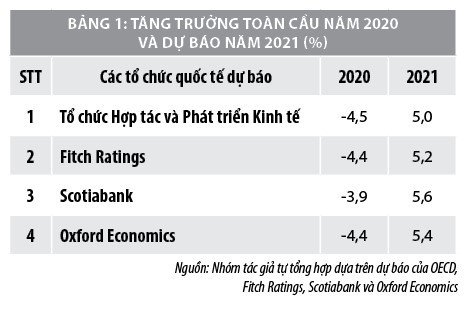

OECD dự báo, năm 2021, tăng trưởng kinh tế toàn cầu có thể đạt mức 5%, trong khi Tổ chức Oxford Economics dự báo, mức tăng trưởng toàn cầu là 5,4%. Ngân hàng Đầu tư Goldman Sachs dự báo, kinh tế toàn cầu có thể phục hồi theo hình chữ V với mức tăng GDP 6% vào năm 2021 và 4,6% vào năm 2022. Tuy nhiên, trong một kịch bản bất lợi hơn với giả định các nước tiếp tục áp dụng các biện pháp phong tỏa mới trong thời gian tới, GDP toàn cầu sẽ tiếp tục giảm sâu trở lại.

Trên thị trường tài chính quốc tế, các biện pháp chống đỡ dịch Covid-19 của các quốc gia như cắt giảm lãi suất tiền tệ và/hoặc nới lỏng tài chính tiền tệ thông qua các gói hỗ trợ tài chính lên tới hàng nghìn tỷ USD. Nếu đạt hiệu quả, các gói hỗ trợ này sẽ giúp tăng sức chống chịu của nền kinh tế, tăng niềm tin của xã hội vào triển vọng cơ hội đầu tư và duy trì tăng trưởng kinh tế, kiểm soát thất nghiệp…

Tỷ giá đồng USD đang ở ngưỡng thấp nhất trong 3 năm trở lại đây khi một loạt vắc-xin phòng, ngừa dịch Covid-19 cho kết quả thử nghiệm khả quan. Thị trường chứng khoán thế giới đã tăng điểm mạnh và các tài sản có độ rủi ro cao hơn khác cũng đồng loạt tăng giá.

Ngoài ra, đồng USD còn chịu sức ép mất giá từ việc ông Joe Biden đắc cử Tổng thống Mỹ. Quốc hội Mỹ có thể sắp thông qua một gói kích cầu kinh tế mới và Cục Dự trữ Liên bang Mỹ (FED) cam kết duy trì chính sách tiền tệ "siêu lỏng lẻo" để vực dậy nền kinh tế số 1 toàn cầu.

Các chuyên gia tài chính nhận định rằng, nhiều khả năng đồng USD sẽ tiếp tục đà suy giảm trong năm 2021. Ngân hàng Citigroup cho rằng, đồng USD có nguy cơ giảm 20% trong năm 2021, trong khi tổ chức tài chính ING cũng dự báo, đồng USD sẽ mất giá từ 5-10% trong năm 2021.

Ngân hàng Goldman Sachs đưa ra mức dự báo giá vàng trong năm 2021 đạt mốc 2.300 USD/ounce, phần lớn do sự suy giảm của đồng USD. Goldman Sachs cũng lập luận rằng, dù có những thông tin tích cực về vắc - xin phòng, chống dịch Covid-19, nhưng những tác động và ảnh hưởng của dịch lệnh này lên kinh tế thế giới vẫn sẽ còn kéo dài trong thời gian tới, đẩy giá vàng tiếp tục tăng lên.

Tổ chức Capital Economics khuyến nghị, cần thận trọng hơn so với Goldman Sachs về tốc độ phục hồi giá vàng, theo đó tổ chức này nhận định giá vàng năm 2021 sẽ duy trì ở mức khoảng 1.900 USD/ounce (trung bình chỉ cao hơn khoảng 60 USD so với thời điểm cuối năm 2020).

Cơ quan Thông tin Năng lượng Mỹ (EIA) cũng cho rằng, các hoạt động kinh tế sụt giảm do dịch Covid-19 tiếp tục làm thay đổi cung - cầu về dầu mỏ trong năm 2021. Theo EIA, giá dầu mỏ có thể lên xuống thất thường vào năm 2021 trong bối cảnh các biện pháp ứng phó với dịch Covid-19 của các nước tiếp tục ảnh hưởng đến nhu cầu dầu mỏ thế giới. EIA dự báo, giá dầu thô năm 2021 sẽ duy trì ở mức trung bình 49 USD/thùng, trong khi IMF dự báo, giá dầu sẽ duy trì trong khoảng 40-50 USD/thùng năm 2021.

Dự báo tăng trưởng kinh tế một số quốc gia/khu vực

Mỹ

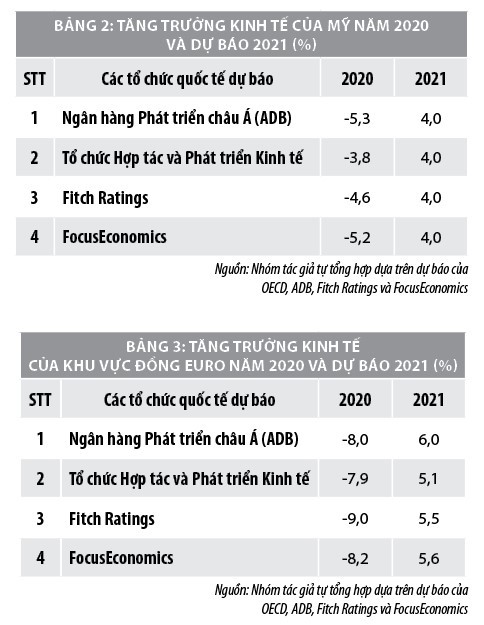

Tổ chức xếp hạng tín nhiệm Fitch Ratings dự báo, với giả định rằng các nền kinh tế phát triển sẽ không phải áp dụng thêm các biện pháp phong tỏa cấp quốc gia, cũng phải đến quý IV/2021, Mỹ mới đạt được mức tăng trưởng như trước khi xảy ra đại dịch Covid-19.

Các tổ chức quốc tế như: Ngân hàng Phát triển châu Á (ADB), OECD, Focus Economics đồng thuận với nhận định của Fitch Ratings khi dự báo tăng trưởng GDP của Mỹ đạt 4% năm 2021.

Liên minh châu Âu

Theo Ngân hàng Phát triển châu Á (ADB), triển vọng kinh tế của Khu vực đồng Euro trong năm 2021 vẫn còn bất ổn với nhiều nguy cơ tiêu cực. ADB dự báo, tăng trưởng GDP trong năm 2021 của Khu vực đồng Euro là 6,0%. Tương tự, FocusEconomics dự báo GDP của khu vực đồng Euro sẽ tăng 5,6% trong năm 2021.

Nhật Bản

ADB nhận định, kinh tế Nhật Bản rơi vào suy thoái do ảnh hưởng của đại dịch Covid-19 từ đầu năm 2020, kết hợp với sụt giảm kinh tế bắt đầu từ năm 2019 do hậu quả của thiên tai, tăng thuế tiêu dùng vào tháng 10/2019, mâu thuẫn thương mại kéo dài giữa Mỹ và Trung Quốc.

Theo đó, nếu dịch bệnh được kiểm soát, năm 2021, Nhật Bản sẽ đạt mức tăng trưởng 2,0%. Tổ chức FocusEconomics cũng dự báo, tăng trưởng GDP năm 2021 của nền kinh tế Nhật Bản là 2,7%, trong khi đó OECD thận trọng hơn khi đưa ra dự báo tăng trưởng GDP của Nhật Bản tăng 1,5% trong năm 2021.

Trung Quốc

ADB, Fitch Ratings và FocusEconomics cùng nhận định rằng, dự báo tăng trưởng năm 2021 của Trung Quốc đạt 7,7%, trong khi OECD lạc quan hơn khi đánh giá, Trung Quốc sẽ đạt mức tăng trưởng 8% trong năm 2021. Các tổ chức đều cho rằng, mặc dù năm 2020 là năm Trung Quốc đạt mức tăng trưởng thấp nhất trong nhiều thập kỷ, nhưng tốc độ tăng trưởng không xấu như dự kiến trước đó, nhờ phục hồi kinh tế tương đối nhanh sau đại dịch.

Những nguy cơ chính dẫn đến sụt giảm kinh tế là do căng thẳng thương mại leo thang trở lại giữa Trung Quốc và Mỹ, suy giảm kinh tế toàn cầu kéo dài và làn sóng dịch Covid-19 lần thứ 2 trên toàn thế giới.

Như vậy, năm 2021 được dự báo tiếp tục là một năm khó khăn cho nền kinh tế toàn cầu. Những bất định về một đại dịch chưa có hồi kết, kéo theo thị trường tài chính nhiều rủi ro gia tăng, thị trường dầu mỏ, vàng, đồng USD có thể biến động thất thường, nền kinh tế chung sẽ đối diện với nhiều thách thức trong năm 2021.

Tài liệu tham khảo:

Asian Development Bank (ADB), Asian Development Outlook Update, December 2020;

Citigroup, Outlook 2021, The new economic cycle: Investing for a post-COVID world;

Energy Information Administration (EIA) Short-term Energy Outlook;

Fitch Ratings, Global Economic Outlook, September 2020;

FocusEconomics, Major Economies Economic Outlook, November 2020;

FocusEconomics, Vietnam Economic Outlook, November 2020;

Goldman Sachs, Macro Outlook 2021: A V(accine)-Shaped Recovery, November 2020;

International Monetary Fund (IMF), World Economic Outlook: A Long and Difficult Ascent, October 2020;

ING, Global Macro Outlook 2021: The darkness before the dawn, November 2020;

OECD, Economic Outlook: Interim Report, September 2020;

Oxford Economics, Coronavirus Watch: Three key vaccine uncertainties, November 2020;

Scotiabank, Global Economics: Scotiabank’s Forecast Tables, October 2020;

World Bank. 2020. Global Economic Prospects, June 2020. Washington, DC:

World Bank. DOI: 10.1596/978-1-4648-1553-9. License: Creative Commons Attribution CC BY 3.0 IGO.