Vai trò điều tiết của phân quyền quản lý trong hệ thống kế toán quản trị

Nghiên cứu này trao đổi về những khái niệm liên quan kế toán quản trị, hệ thống thông tin kế toán quản trị và vai trò điều tiết tiềm năng của phân quyền quản lý.

Thông qua lý thuyết dự phòng, bài viết đưa ra một mô hình điều tiết về sự tương tác giữa sự tham gia của kế toán quản trị vào quá trình ra quyết định chiến lược đến mức độ sử dụng thông tin kế toán quản trị trong bối cảnh phân quyền quản lý. Kết quả kiểm định mô hình và các giả thuyết trong tương lai có thể đem lại những hàm ý quản trị cho các nhà quản lý nhằm nâng cao vai trò của hệ thống kế toán quản trị trong các doanh nghiệp.

Cơ sở lý thuyết

Kế toán quản trị chiến lược (SMA) là sự giao thoa giữa kế toán, chiến lược và tiếp thị. SMA lần đầu tiên được đề cập bởi Simmonds (1981), với định nghĩa là một hệ thống cung cấp và phân tích dữ liệu kế toán quản trị về doanh nghiệp và đối thủ cạnh tranh nhằm xây dựng, thực thi chiến lược kinh doanh.

Bromwich (1990) định nghĩa SMA: Cung cấp và phân tích thông tin tài chính trên thị trường sản xuất của doanh nghiệp, chi phí của đối thủ cạnh tranh, cơ cấu chi phí, kiểm soát chiến lược của doanh nghiệp và của đối thủ cạnh tranh trên thị trường. Theo Lord (1996), SMA là sự giao thoa giữa kế toán quản trị và chiến lược doanh nghiệp.

Theo Langfield-Smith (2008), khi vận hành hệ thống SMA đòi hỏi doanh nghiệp phải giải thích, phân tích thông tin kế toán quản trị và các hoạt động của đối thủ cạnh tranh. Theo Tillmann và Goddard (2008), SMA có phạm vị rộng hơn, đó là việc sử dụng hệ thống kế toán quản trị trong việc hỗ trợ ra quyết định chiến lược.

Qua tổng hợp các khái niệm, chưa có khái niệm nào về SMA được chấp nhận rộng rãi. Tổng hợp từ các tài liệu nghiên cứu, SMA có thể được hiểu là bao gồm một tập hợp các kỹ thuật liên quan đến sự tham gia của kế toán vào quá trình ra quyết định chiến lược của doanh nghiệp.

Mức độ sử dụng thông tin kế toán quản trị: Trong bối cảnh nền kinh tế thế giới có nhiều biến động như hiện nay, các doanh nghiệp cần có chiến lược phát triển đúng đắn. Để đạt được điều đó, doanh nghiệp cần thu thập những thông tin chuẩn xác về môi trường kinh doanh xung quanh doanh nghiệp. Thông tin chính là yếu tố tác động trực tiếp đến hiệu quả của quá trình sản xuất, kinh doanh của doanh nghiệp, trong đó thông tin được cung cấp từ hệ thống thông tin kế toán quản trị đóng vai trò quan trọng, ảnh hưởng đến việc ra quyết định của doanh nghiệp chiến lược (Chenhall & Morris, 1986).

Theo Gelinas, Sutton và Oram (1999), hệ thống thông tin kế toán là một hệ thống con trong hệ thống thông tin quản lý, bao gồm hệ thống thông tin bán hàng, hệ thống thông tin sản xuất, hệ thống thông tin nhân sự, hệ thống thông tin tài chính và hệ thống thông tin kế toán. Theo Romney và Steinbart (2008), hệ thống thông tin kế toán là hệ thống thu thập, ghi chép, lưu trữ và xử lý số liệu về các nghiệp vụ kinh tế trong mỗi tổ chức để cung cấp thông tin cho những người ra quyết định. Hall (2012) cho rằng hệ thống thông tin kế toán là một hệ thống thu thập, xử lý, tổng hợp và lưu trữ dữ liệu nhằm cung cấp thông tin kế toán cần thiết cho lập kế hoạch, kiểm soát và quản lý hoạt động của doanh nghiệp.

Tuy có nhiều khái niệm về hệ thống thông tin kế toán quản trị nhưng có thể hiểu một cách khái quát hệ thống thông tin kế toán quản trị là một hệ thống được thiết lập nhằm thu thập, lưu trữ, xử lý, cung cấp và kiểm soát các thông tin liên quan với mục tiêu cung cấp thông tin theo yêu cầu của nhà quản trị.

Sự phân quyền quản lý: Phân quyền quản lý là việc phân công chức năng, phân định nhiệm vụ, quyền hạn cho từng cấp để việc quản lý được thuận lợi và hiệu quả hơn. Nói cách khác, phân quyền quản lý là sự phân định nhiệm vụ, thẩm quyền, trách nhiệm giữa các cấp, phù hợp với năng lực thực tế của mỗi cấp quản lý trong doanh nghiệp. Cấp thấp hơn chỉ ra quyết định trong phạm vi trách nhiệm của mình. Sự phân quyền quản lý góp phần nâng cao hiệu quả quản lý trong doanh nghiệp.

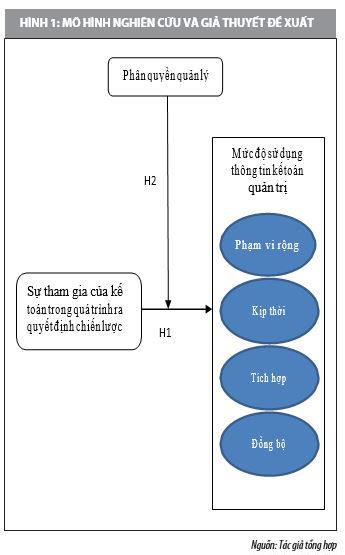

Mô hình nghiên cứu và giả thuyết đề xuất

Sự tham gia của kế toán vào quá trình ra quyết định chiến lược và mức độ sử dụng thông tin kế toán quản trị

Nghiên cứu của Otley (1980), Dent (1990), Fisher (1995) cho thấy, lý thuyết dự phòng được sử dụng rộng rãi trong các nghiên cứu của kế toán quản trị. Lý thuyết dự phòng cho rằng, cấu trúc và hệ thống tổ chức là một chức năng của các yếu tố môi trường và các yếu tố cụ thể của doanh nghiệp (Anderson và Lanen, 1999; Chenhall, 2003; Gerdin và Greve, 2004; Gerdin, 2005).

Trong khi đó, nghiên cứu của Chenhall (2003) cung cấp một cách tổng quan về các nghiên cứu dựa trên lý thuyết dự phòng của kế toán quản trị. Nghiên cứu này giả định rằng, sự tham gia của kế toán vào quá trình ra quyết định chiến lược ảnh hưởng đến mức độ sử dụng thông tin kế toán quản trị trên 4 khía cạnh sau: Phạm vi rộng, kịp thời, tích hợp và đồng bộ. Sự tham gia của kế toán vào quyết định chiến lược tạo ra động lực và áp lực cho bộ phận kế toán để gia tăng giá trị cho doanh nghiệp thông qua quá trình ra quyết định chiến lược (Oliver, 1991).

Dưới động lực và áp lực này, tính hợp lý của việc sử dụng nguồn lực để phát triển hệ thống thông tin kế toán quản trị sẽ được đánh giá cao (Cadez và Guilding, 2008). Do đó, kế toán tham gia nhiều hơn vào việc ra quyết định quản trị chiến lược sẽ thúc đẩy việc sử dụng hệ thống thông tin kế toán quản trị nhiều hơn. Qua những lập luận trên, tác giả đề xuất giả thuyết lý thuyết sau:

H1: Sự tham gia của kế toán vào quá trình ra quyết định chiến lược tác động tích cực đến mức độ sử dụng thông tin kế toán quản trị.

Vai trò điều tiết của sự phân quyền quản lý

Meirovich và cộng sự (2007) cho rằng, phân quyền gắn liền với cấu trúc tổ chức, đó là sự ràng buộc về quyền tự chủ và quyền quyết định của các nhà quản trị. Phân quyền có ảnh hưởng không nhỏ đến việc vận hành hệ thống thông tin kế toán quản trị.

Theo nghiên cứu của Mojgan và Safa (2012), quyền quản lý hoạt động sẽ được phân chia từ các cấp quản lý từ cấp cao xuống cấp thấp. Sự phân quyền tạo ra nhiều cơ hội cho nhân viên kế toán quản trị tham gia vào quá trình xây dựng chiến lược và xây dựng hệ thống thông tin kế toán quản trị. Từ những lập luận trên, tác giả đưa ra giả thuyết sau:

H2: Phân quyền quản lý tác động dương đến mối quan hệ giữa sự tham gia của kế toán trong quá trình ra quyết định chiến lược và mức độ sử dụng thông tin kế toán quản trị.

Thảo luận và kết quả

Nền kinh tế Việt Nam hiện đang đối diện với không ít khó khăn và thách thức. Để tồn tại và phát triển, doanh nghiệp cần liên tục đưa ra những quyết định đúng đắn và kịp thời. Theo Cadez và Guilding (2012), doanh nghiệp có hệ thống kế toán quản trị được tổ chức tốt, có khả năng phục vụ nhu cầu chiến lược của doanh nghiệp đều có sự tham gia tích cực của kế toán viên vào hoạt động gắn liền với chiến lược. SMA không chỉ là đóng vai trò cung cấp thông tin mà còn góp phần tham gia vào quản trị chiến lược (Yi và Tayes, 2009).

Trong bối cảnh đó, để tăng cường sự tham gia của kế toán trong quá trình ra quyết định chiến lược, đồng thời nâng cao mức độ sử dụng thông tin kế toán quản trị thông qua việc phân quyền quản lý, trong thời gian tới, cần nghiên cứu trên 4 khía cạnh sau:

- Khía cạnh phạm vi rộng: Doanh nghiệp cần tăng cường sử dụng thông tin liên quan đến những sự kiện trong tương lai, thông tin phi tài chính và những thông tin về yếu tố vĩ mô bên ngoài.

- Khía cạnh kịp thời: Thông tin cần được cung cấp kịp thời, thông tin được cung cấp ngay đến người sử dụng, nhà quản trị mà không có sự trì hoãn nào. Đồng thời, thông tin cần được xử lý, lập báo cáo để cung cấp cho nhà quản trị một cách có hệ thống và thường xuyên.

- Khía cạnh tích hợp: Thông tin được trình bày dưới dạng biểu mẫu, thống kê qua từng thời kỳ để phục vụ cho quá trình ra quyết định.

- Khía cạnh đồng bộ: Thông tin cần thống nhất, đồng bộ về các mục tiêu giữa các bộ phận để có thể liên kết các mục tiêu, kết quả hoạt động của các bộ phận với nhau và hướng đến mục tiêu chung.

Tài liệu tham khảo:

- Anderson, S. , and W. N. Lanen. (1999), Economic transition, strategy and the evolution of management accounting practices: the case of India, Accounting, Organizations and Society, 24 (5-6), 379–412;

- Bromwich, (1990), The case for strategic management accounting: the role of accounting information for strategy in competitive markets, Accounting, Organizations and Society, 15(1-2), 27-46;

- Cadez, S., & Guilding, C. (2008), An exploratory investigation of an integrated contingency model of strategic management accounting, Accounting, Organizations and Society, 33(7-8), 836-863;

- Cadez, S., & Guilding, C. (2012), Strategy, strategic management accounting and performance: a configurational analysis, Industrial Management and Data Systems, 112(3), 484-501;

- Chenhall, R.H. and Morris, (1986), The impact of structure, environment, and interdependence on the perceived usefulness of management accounting systems, Accounting Review, 61(1), 16-35;

- Chenhall, R.H. (2003), Management control systems design within its organizational context: findings from contingency-based research and directions for the future, Accounting, Organizations and Society, 28(2), 127-168;

- Dent, F. (1990), Strategy, organization and control: some possibilities for accounting research, Accounting, Organizations and Society, 15(1- 2), 3-25;

- Fisher, J. (1995)k Contingency-based research on management control systems: categorization by level of complexity, Journal of Accounting Literature, 14, 24-53;

- Gelinas, U. J., Sutton, S. G., & Oram, A. E. (1999), Accounting information systems (4th ed.), Cincinnati: South-Western College. California;

- Gerdin, J and J. Greve. (2004), Forms of contingency fit in management accounting research: critical review, Accounting, Organizations and Society, 29(3), 303-326.

- Gerdin, J. (2005), Management accounting system design in manufacturing departments: an empirical investigation using a multiple contingencies approach, Accounting, Organizations and Society, 30(2), 99-126;

- Hall, J. A. (2012), Accounting Information Systems (8th ed.), Cengage Learning. Bostonj;

- Langfield-Smith, K. (2008), Strategic management accounting: how far have we come in 25 years? Accounting, Auditing and Accountability Journal, 21(2), 204-228;

- Lord, R. (1996), Strategic management accounting: the emperor’s new clothes? Management Accounting Research, 7(3): 347-366;

- Ma, , & Tayles, M. (2009), On the emergence of strategic management accounting: an institutional perspective, Accounting and Business Research, 39(5), 473-495.