Vẫn còn dư địa khoảng 800.000 tỷ, nhưng nguy cơ lạm phát có “đè” tín dụng?

Dư địa cho tăng trưởng tín dụng ngành ngân hàng từ nay đến cuối năm còn nhiều, nhưng vẫn dè chừng lạm phát sau sức nóng giá điện và xăng dầu.

Dư địa tăng tín dụng còn nhiều, nhưng sức ép lạm phát đang lớn

Năm 2019, Ngân hàng Nhà nước (NHNN) tiếp tục đặt chỉ tiêu tăng trưởng tín dụng toàn ngành ở mức 14% so với năm 2018.

Thống kê từ NHNN cho thấy, quy mô tín dụng tính đến cuối năm 2018 ở mức 7,421 triệu tỷ đồng. Năm 2019, tăng trưởng tín dụng 14%, tương ứng lượng tiền có thể đẩy ra nền kinh tế khoảng 1,04 triệu tỷ đồng, lớn hơn con số tuyệt đối năm 2018 là 912.000 tỷ đồng dù mức tăng cũng 14% do quy mô tín dụng tăng lên.

Theo báo cáo của Bộ Kế hoạch Đầu tư tại phiên họp thứ 34 (sáng 8/5) của Uỷ ban Thường vụ Quốc hội, tính đến ngày 17/4/2019, tín dụng đối với nền kinh tế tăng 3,23% (cùng kỳ tăng 3,74%). Như vậy, tương ứng đã có gần 240.000 tỷ đồng tăng thêm trong 3,5 tháng đầu năm nay, bình quân mỗi tháng ngành ngân hàng “bơm” thêm khoảng 68.000 tỷ đồng.

Còn hơn 8 tháng cuối năm, dư địa theo chỉ tiêu trên còn khoảng 800.000 tỷ đồng. Mỗi tháng có khả năng tăng thêm bình quân 94.000 tỷ đồng, gấp 1,4 lần so với bình quân tháng trong hơn 3 tháng đầu năm.

Theo các chuyên gia kinh tế, tỷ lệ tín dụng trên GDP của Việt Nam ở mức cao, ám ảnh nguy cơ lạm phát tăng trở lại, dù cho đến nay Ngân hàng Nhà nước đã có 5 năm liền kiểm soát lạm phát thành công và lạm phát cơ bản 4 tháng đầu năm nay vẫn ở mức thấp.

Số liệu từ NHNN và Tổng cục Thống kê cho thấy, tỷ lệ tín dụng trên GDP năm 2016 là 122%, năm 2017 là 130%, năm 2018 tăng lên 134% (tương ứng quy mô quy mô tín dụng 7,421 triệu tỷ đồng, quy mô GDP 5,542 triệu tỷ đồng,).

Nếu tăng trưởng GDP theo số liệu cập nhật mới nhất tại phiên họp thứ 34 của Uỷ ban Thường vụ Quốc hội, Chính phủ dự kiến tăng trưởng GDP cả năm 2019 ở mức 6,78%. Theo đó, quy mô GDP dự kiến tăng lên 5,92 triệu tỷ đồng.

Tăng trưởng tín dụng năm nay dự kiến 14%, quy mô tín dụng sẽ tăng lên 8,461 triệu tỷ đồng. Do đó, tỷ lệ tín dụng trên GDP theo cân đối này sẽ tiếp tục tăng lên mức 142% cuối năm 2019.

Nguy cơ lạm phát tăng mạnh trở lại cũng đang được cảnh báo từ việc tăng giá điện 8,36% vào ngày 20/3 vừa qua, cũng như việc điều chỉnh giá xăng tăng ba lần trong quý I/2019 (điều chỉnh tăng vào ngày 15/2, 2/3 và 18/3), mà thực tế đã ảnh hưởng trực tiếp đến tăng CPI trong tháng 4/2019 với mức tăng 0,31% so với tháng trước, CPI bình quân 4 tháng đầu năm 2019 tăng 2,71% so với cùng kỳ năm 2018, theo Tổng cục Thống kê.

Trong khi đó, theo nghị quyết Quốc hội, CPI năm 2019 có mục tiêu kiểm soát dưới 4%. Ông Nguyễn Khắc Định, Chủ nhiệm Uỷ ban Pháp luật, cho rằng hiện nay đang tiềm ẩn nguy cơ lạm phát cao vì giá xăng dầu thế giới vừa rồi tăng, vàng, USD mấy ngày gần đây cũng đang tăng. Lương thực, thực phẩm xu thế chung của thế giới là cứ sau một số năm lại tạo ra mặt bằng mới.

Cũng tại phiên họp thứ 34 của Uỷ ban Thường vụ Quốc hội, theo Chủ tịch Quốc hội Nguyễn Thị Kim Ngân, xu hướng lạm phát cơ bản tăng đều, và từ tháng 7/2018 đến nay cầu nội địa đang tạo ra một sức ép rất lớn đối với lạm phát.

Quý I/2019, có ngân hàng tăng tín dụng gần hết chỉ tiêu

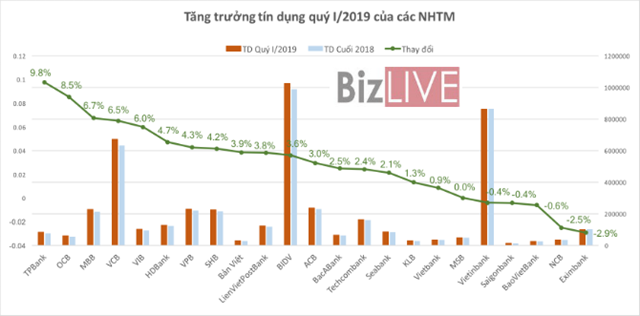

Theo báo cáo tài chính quý I/2019 của 23 NHTM thống kê, tính đến ngày 31/3, tăng trưởng tín dụng bình quân của 23 ngân hàng này tới 3,3%, tương ứng tăng 147.000 tỷ đồng. TPBank đang có mức tăng trưởng tín dụng cao nhất tới 9,8%, tăng cao thứ 2 là OCB tới 8,5%.

Trong nhóm NHTM có mức tăng trưởng tín dụng quý I/2019 trên 6% có 3 thành viên, gồm: MB (6,7%), Vietcombank (6,5%) và VIB (6%).

Đáng chú ý, Vietcombank tăng 6,5%, tương ứng với lượng tiền "bơm" thêm ra khoảng 41.155 tỷ đồng, chiếm 37% so với mức tăng trưởng tín dụng của các NHTM còn lại, trừ BIDV.

Nếu tính cả BIDV (tăng tín dụng 3,6%) và Vietcombank thì tổng tín dụng tăng thêm của hai "ông lớn" này chiếm 52% tổng lượng tiền "bơm" ra thêm trong quý I/2019 của 23 NHTM thống kê. Mặc dù thiếu VietinBank vì tăng trưởng tín dụng âm 0,4%, hai “ông lớn” này vẫn chiếm áp đảo mảng cho vay. Điều này cho thấy sự tác động về tín dụng của các ngân hàng đầu đàn tới thị trường ngân hàng rất lớn.

Trong số những ngân hàng tăng trưởng tín dụng quý I/2019 từ 3% trở lên có 7 thành viên: HDBank (4,7%), VPBank (4,3%), LienVietPostBank (3,8%), ACB (3%), Viet Capital Bank (3,9%)…

Trừ Viet Capital Bank quy mô tín dụng nhỏ và BIDV thuộc top đầu, các ngân hàng trong nhóm này cũng khá lớn khi quy mô tín dụng từ 100.000 - 200.000 tỷ đồng, với tổng tín dụng tăng thêm gần 37.000 tỷ đồng, chiếm 25% trong tổng tín dụng tăng thêm trong quý I/2019.

Trong 5 ngân hàng tăng trưởng tín dụng âm trong quý đầu năm, có VietinBank và Saigonbank đều âm 0,4%, BaoVietBank âm 0,6%, NCB âm 2,5% và Eximbank âm 2,9% so với cuối năm 2018.

VietinBank là 1 trong 4 “ông lớn” ngân hàng quý đầu năm nay đều có cả 3 chỉ tiêu tăng trưởng âm so với cuối năm 2018. Cụ thể, tổng tài sản âm 1,5%, cho vay âm 0,4% và tiền gửi khách hàng âm 0,15%.

Như vậy, ngay quý đầu năm 2019, đã có ngân hàng tăng trưởng tín dụng gần hết chỉ tiêu và đạt 9,8% là TPBank.

Ông Nguyễn Hưng, Tổng giám đốc TPBank, cho biết hạn mức tín dụng năm 2019 của TPBank được NHNN cấp là 13%. Với việc sử dụng gần hết "room" tín dụng chỉ trong quý I, ngân hàng đang kỳ vọng được thông qua mức 20%.

Hay như OCB cũng đang kỳ vọng được tăng trưởng tín dụng tới 30% năm 2019 khi đã mạnh mẽ tăng trưởng tín dụng quý I tới 8,5%.

Còn MB kế hoạch tăng trưởng tín dụng năm nay là 15%, quý I đã tăng 6,7% dù rằng MB vẫn dự kiến tăng trưởng tín dụng theo giới hạn quy định của NHNN.

Vậy cơ quan chủ quản là NHNN có linh hoạt nới “room” không? Năm 2018, NHNN đã nới “room” tín dụng cho một số trường hợp, như MB đã được nới từ 15% lên 17%, Techcombank được nới lên 20% năm, VPBank được nới từ 15% lên 17%...

Còn năm nay, với những áp lực trên, tình huống đang đặt ra: Liệu nguy cơ lạm phát có "đè" tăng trưởng tín dụng thực tế so với chỉ tiêu hay không?

Câu hỏi này trở nên đáng chú ý, vì ngay trong 2018 thực tế đã có: ban đầu NHNN định hướng mục tiêu tăng trưởng tín dụng cả năm 17%, nhưng cuối cùng kìm lại ở 14%.