VN-Index khả năng phục hồi, tiến lên 1.280 điểm

Thị trường dù chưa có tín hiệu tích cực cụ thể nhưng sẽ xuất hiện nhịp phục hồi. Nếu kiểm tra lại thành công vùng giá 1.250 điểm, trong các phiên tới (tuần từ ngày 1/7 đến ngày 5/7), VN-Index có thể sẽ tiến lên vùng 1.280-1.300 điểm để thử thách lại.

“Cục tạ” tỷ giá đè nặng tâm lý thị trường

Trong tuần qua (từ ngày 24/6 đến ngày 28/6), chỉ số VN-Index liên tục kiểm định ngưỡng hỗ trợ 1.250 điểm nhưng không thành công ở phiên giảm mạnh cuối tuần, đáng chú ý đây là phiên giảm mạnh thứ 3 kể từ đỉnh 1.306 điểm, nhịp giảm hơn 64 điểm (-4,92%) trong bối cảnh không có yếu tố thông tin tác động đặc biệt nào. Đóng cửa tuần giao dịch, VN-Index giảm mạnh 36,7 điểm, tương đương giảm 2,86%, xuống mốc 1,245.32 điểm.

Theo Trung tâm phân tích Công ty Chứng khoán MB (MBS Research), đà suy yếu lan rộng thị trường khi lực cầu suy giảm và áp lực bán ròng khối ngoại. Căng thẳng tỷ giá và hoạt động giao dịch ký quỹ thu hẹp vào cuối quý là nguyên nhân chính ảnh hưởng tới tâm lý và hoạt động bắt đáy của nhà đầu tư.

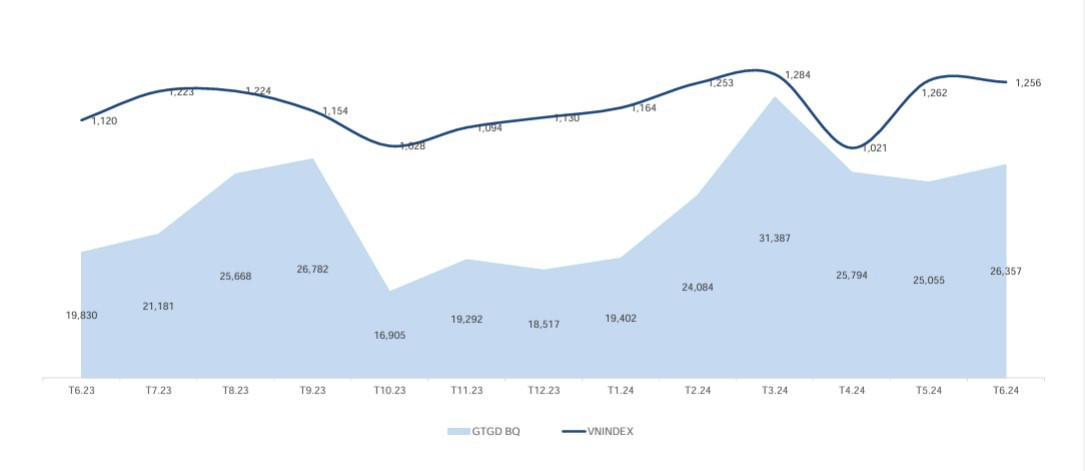

Trong khi đó, dòng tiền luân chuyển thu hẹp khi thanh khoản suy yếu. Vận động tăng giá hướng về các cổ phiếu riêng lẻ có câu chuyện. Trong tuần từ ngày 24/6-28/6, khối ngoại đã thu hẹp rút ròng, giá trị bán ròng cả tuần là 176 triệu USD, giảm 11 triệu USD so tuần trước.

Hấp thu tốt lượng bán ra của khối ngoại, nhóm tự doanh và tổ chức trong nước tiếp tục mua ròng, lần lượt đạt giá trị 1.256 tỷ đồng và 1.423 tỷ đồng, phần nào giúp cân bằng thanh khoản.

Dòng tiền cũng đã rời khỏi VN30, điển hình là với nhóm Công nghệ, Ngân hàng, Chứng khoán… Các cổ phiếu nhạy cảm nhất với thanh khoản như: SSI (-4,37%), VCI (-4,36%), FTS (-8,78%), BSI (-9,77%), VIX (-6,29%), MBS (-10,37%), CTS (-9,72%), AGR (-9,98%), ORS (-9,35%), TVS (-11%)... Các cổ phiếu Ngân hàng cũng đa số chìm trong sắc đỏ, nhưng biên độ giảm không lớn, với TCB (-4,69%), VPB (-4,85%), SSB (-12,42%), STB (-6,04%), MBB (-4,31%)...

Đáng kể là nhóm cổ phiếu Công nghệ, Viễn thông bị chốt lời mạnh sau khi là nhóm tăng tốt nhất thị trường trong tuần trước đó, với FPT (-4,11%), CMG (-13,6%), ICT (-18,37%), ITD (-8,9%), ELC (-16,87%), ONE (-24,4%), VTC (-20,5%), MFS (-31,6%), TEL (-29,4%)…

Ở chiều ngược lại, một số cổ phiếu ngành Ô tô và phụ tùng nhích lên với HTL (+16,86%), HAX (+3,86%), SVC (+19,38%)...

Cơ hội phục hồi từ vùng hỗ trợ 1.240 – 1.250 điểm

Xét về kỹ thuật, ở thời điểm hiện tại, VN-Index đã để mất ngưỡng hỗ trợ kỹ thuật MA50 và MA100 (theo ngày). Tuy nhiên, MBS nhận định, xu hướng tăng kể từ tháng 11/2023 vẫn còn tiếp diễn chừng nào thị trường vẫn còn giữ được vùng hỗ trợ 1.235 điểm. Hiện, chỉ số Vn-Index đang có mô hình cái nêm hướng lên, vùng hỗ trợ quanh 1.240 điểm.

Do vậy, MBS Research đưa ra kịch bản thận trọng trong trường hợp thị trường xuyên qua ngưỡng hỗ trợ này để xác nhận hoàn thiện mô hình trên, thị trường sẽ tìm vùng cân bằng mới ở vùng đáy tháng 4 vừa qua.

Các chuyên gia của MBS Research cho rằng, sau loạt thông tin vĩ mô 6 tháng đầu năm vừa được công bố, thị trường có cơ hội hồi phục từ vùng hỗ trợ 1.235 – 1.240 điểm. Bên cạnh đó, mùa báo cáo thu nhập bán niên cũng sẽ được công bố sau 1 – 2 tuần tới, do vậy kịch bản giảm sâu đối với thị trường có xác suất thấp.

Về định giá, chỉ số P/E đang giao dịch ở mức 14,1 lần, thấp hơn bình quân 5 năm 17,3 lần và bình quân 10 năm ở 16,6 lần. Chỉ số VN-Index đã giảm gần 5% so với đỉnh 1.306 điểm nhưng mặt bằng cổ phiếu giảm từ 13 -15%, do vậy ở các nhóm vốn hóa lớn đang có mức chiết khấu hấp dẫn.

Đối với cơ hội đầu tư, MBS Research nhận định, nhóm cổ phiếu Logistics vẫn đang có thông tin hỗ trợ tích cực, do vậy dòng tiền sẽ còn hoạt động tích cực ở đây. Câu chuyện tỷ giá đang được giới đầu tư quan tâm cũng có thể là cơ hội đối với nhóm cổ phiếu xuất khấu (thủy sản, dệt may, hóa chất…). Ngoài ra, với thanh khoản thị trường quý II/2024 tiếp tục tăng so với quý I cũng như tăng mạnh +62% so với cùng kỳ năm trước, nhóm cổ phiếu Chứng khoán cũng sẽ là địa chỉ cho dòng tiền trong tuần này (01/7-05/7).

Dưới góc nhìn kỹ thuật của các chuyên gia Công ty Chứng khoán DNSE, chỉ số vừa mất mốc MA100 ngày ở phiên cuối tuần trước. RSI và MACD vẫn chưa có tín hiệu tích cực nhưng đang dần đi vào vùng quá bán nên xác suất xuất hiện một nhịp hồi ngắn hạn sẽ cao hơn.

Chỉ báo Stoch RSI cũng đã cho tín hiệu quá bán trong khung đồ thị ngày. Tuy nhiên, thị trường cần một mạch thông tin rõ ràng hơn để có thể thoát khỏi quá trình tích lũy.

Sang tuần mới, thị trường vẫn được kỳ vọng sẽ tiến lên vùng 1.280-1.300 điểm để thử thách lại. Hỗ trợ gần nhất sẽ ở quanh 1.250 điểm trong biên độ 10 điểm. Sâu hơn vẫn là vùng 1.200-1.220 điểm.

DNSE khuyến nghị, nhà đầu tư chỉ nên mua khi thị trường điều chỉnh. Nên duy trì tỷ trọng tiền mặt cao bằng cách hiện thực hóa lợi nhuận trong các phiên hồi. Bên cạnh đó, nên ưu tiên lựa chọn các cổ phiếu ở các nhóm ngành chưa tăng điểm nhiều thời gian qua và không cần phải mua vội nên quan sát ra quyết định phù hợp.