5 tác động lớn từ chính sách của Fed đến nền kinh tế Việt Nam

Theo VNDirect, trong bối cảnh thanh khoản trên thị trường tài chính quốc tế thắt chặt hơn, Chính phủ và các doanh nghiệp Việt Nam sẽ khó huy động vốn trên thị trường quốc tế và phải chịu lãi suất cao.

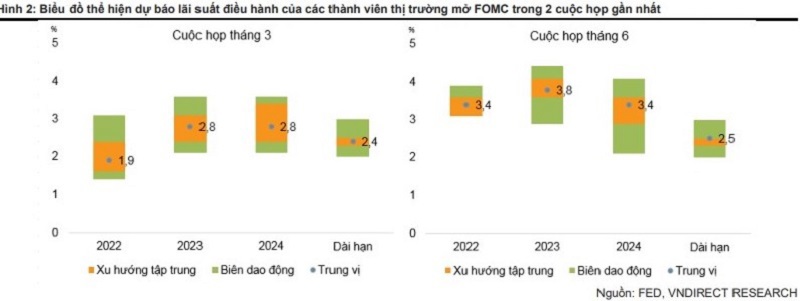

Ủy ban Thị trường Mở Liên bang Mỹ (FOMC) đã quyết định tăng lãi suất điều hành thêm 75 điểm cơ bản lên biên độ mới từ 1,5% đến 1,75% trong kỳ họp vừa qua. Về lộ trình tăng lãi suất tiếp theo, các thành viên FOMC dự báo lãi suất điều hành có thể tăng lên mức 3,1 - 3,6% vào cuối năm 2022 và lên 3,6 - 4,1% vào năm 2023.

Cục Dự trữ Liên bang Mỹ (Fed) cũng cho biết sẽ giữ nguyên lộ trình thu hẹp quy mô bảng cân đối kế toán kể từ tháng 6/2022, bắt đầu với 47,5 tỷ USD mỗi tháng (30 tỷ USD trái phiếu Kho bạc Mỹ và 17,5 tỷ USD chứng khoán bảo đảm bằng thế chấp), sau ba tháng sẽ là 95 tỷ USD mỗi tháng (60 tỷ USD trái phiếu Kho bạc Mỹ và 35 tỷ USD chứng khoán bảo đảm bằng thế chấp).

Các thành viên FOMC đã cắt giảm dự báo tăng trưởng kinh tế Mỹ trong năm 2022 và 2023 xuống còn 1,7% mỗi năm, từ mức lần lượt là 2,8% và 2,2% được đưa ra hồi tháng 3. Dự báo lạm phát năm 2022 được nâng lên mức 5,2% cho năm 2022 từ mức dự báo trước đó là 4,3% và lạm phát cơ bản (không bao gồm chi phí thực phẩm và năng lượng), được dự báo ở mức 4,3%, tăng 0,2% so với dự báo trước đó. Tuy nhiên, Fed kỳ vọng lạm phát tại Mỹ sẽ giảm mạnh trong năm 2023, xuống 2,6% đối lạm phát tổng thể và 2,7% đối với lạm phát lõi, gần như không đổi so với dự báo từ tháng 3.

Với các chuyển động tại thị trường lớn nhất thế giới, chuyên gia của VNDirect chỉ ra 5 tác động lớn từ chính sách của Fed đến nền kinh tế Việt Nam, cụ thể:

Thứ nhất, tình hình tài chính toàn cầu thắt chặt hơn làm giảm triển vọng tăng trưởng của nền kinh tế thế giới, dẫn đến nhu cầu đối với hàng xuất khẩu của Việt Nam thấp hơn. Việc Fed thắt chặt chính sách tiền tệ sẽ làm tăng lãi suất cho vay (bằng đồng USD) từ đó làm giảm nhu cầu tiêu dùng của người dân cũng như làm suy yếu nhu cầu mở rộng đầu tư của các doanh nghiệp. Do đó, hoạt động xuất khẩu của Việt Nam có thể sẽ chậm lại trong những quý tới do người tiêu dùng tại các thị trường xuất khẩu chủ chốt như Mỹ và châu Âu thắt chặt chi tiêu.

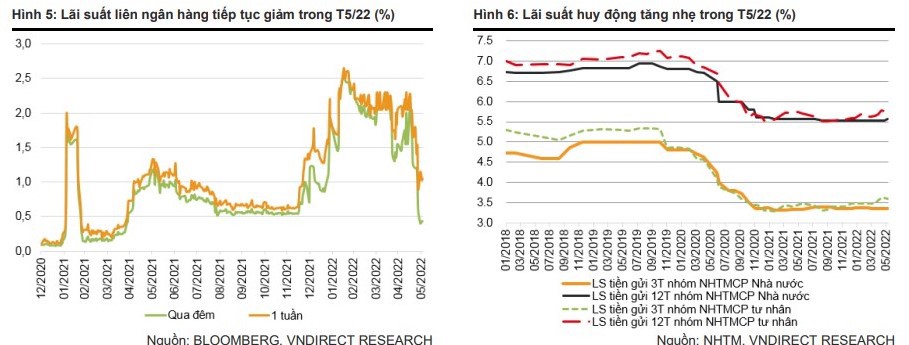

Thứ hai, lãi suất huy động (bằng VND) chịu áp lực tăng trong những tháng cuối năm. Tính đến cuối tháng 5/2022, lãi suất huy động kỳ hạn 3 tháng và kỳ hạn 12 tháng của các ngân hàng quốc doanh không đổi so với mức cuối năm 2021 trong khi lãi suất tiền gửi kỳ hạn 3 tháng và lãi suất huy động kỳ hạn 12 tháng của các ngân hàng tư nhân lần lượt tăng 20 điểm cơ bản và 23 điểm cơ bản so với mức cuối năm 2021.

“Chúng tôi cho rằng lãi suất huy động sẽ tiếp tục tăng từ giờ đến cuối năm 2022 do lãi suất USD tăng và áp lực lạm phát tại Việt Nam tăng cao trong những quý tới. Tuy nhiên, chúng tôi cho rằng mức tăng sẽ không lớn với dự báo lãi suất từ nay tới cuối năm tăng thêm khoảng 30-50 điểm cơ bản. Lãi suất tiền gửi kỳ hạn 12 tháng của các ngân hàng thương mại có thể tăng lên 6,0-6,2%/năm vào cuối năm 2022 (hiện ở mức bình quân là 5,7%/năm), vẫn thấp hơn so với mức trước đại dịch là 7,0%/năm”, chuyên gia VNDirect nhận định.

Thứ ba, lãi suất USD tăng gây áp lực lên nghĩa vụ trả nợ nước ngoài của Chính phủ và doanh nghiệp Việt Nam. Theo ước tính, nợ nước ngoài của Việt Nam chiếm 39% GDP vào cuối năm 2021. Trong bối cảnh thanh khoản trên thị trường tài chính quốc tế thắt chặt hơn, Chính phủ và các doanh nghiệp Việt Nam sẽ khó huy động vốn trên thị trường quốc tế và phải chịu lãi suất cao.

Thứ tư, về lý thuyết, dòng vốn đầu tư gián tiếp nước ngoài (FII) có thể bị tác động tiêu cực bởi “taper tantrum”. Tuy vậy, thị trường chứng khoán Việt Nam cũng đã chứng kiến một đợt giảm điểm mạnh trong hai tháng qua, kéo mặt bằng định giá các chỉ số chứng khoán về vùng hấp dẫn khi so sánh với lịch sử và các thị trường chứng khoán trong khu vực. Định giá hấp dẫn sẽ kích thích dòng vốn ngoại đổ vào thị trường chứng khoán Việt Nam và phần nào giảm thiểu tác động của “taper tantrum”.

Thứ năm, đồng USD mạnh gây áp lực lên tỷ giá hối đoái của Việt Nam. Vào ngày 14/06/2022, chỉ số đồng USD (đo sức mạnh của đồng USD so với rổ tiền tệ) đạt 104,7 điểm, mức cao trong vòng 20 năm qua. Đồng USD mạnh kéo tỷ giá USD/VND tăng 1,7% kể từ đầu năm. Tuy nhiên, VND vẫn là một trong những đồng tiền ổn định nhất khu vực.

“Chúng tôi thấy rằng các yếu tố cơ bản để giữ cho VND ổn định trong những năm gần đây vẫn được duy trì, bao gồm thặng dư thương mại cải thiện và dự trữ ngoại hối cao. Chúng tôi kỳ vọng thặng dư thương mại tăng lên mức 7,2 tỷ USD trong năm 2022 từ mức 3,3 tỷ USD trong năm 2021. Thặng dư tài khoản vãng lai dự báo tăng lên mức 1,4% GDP vào năm 2022, từ mức thâm hụt 0,3% GDP vào năm 2021” VNDirect đánh giá.