Đổi mới phân cấp ngân sách nhằm đảo bảo vai trò chủ đạo của ngân sách trung ương

Những năm qua, phân cấp quản lý ngân sách nhà nước đã đảm bảo nguồn lực tài chính quốc gia được huy động và sử dụng hiệu quả. Tuy nhiên, trong thực hiện, cơ chế này đã phát sinh nhiều bất cập, cần phải đổi mới một bước trong phân cấp ngân sách, trong đó, vẫn phải giữ vai trò chủ đạo của ngân sách trung ương.

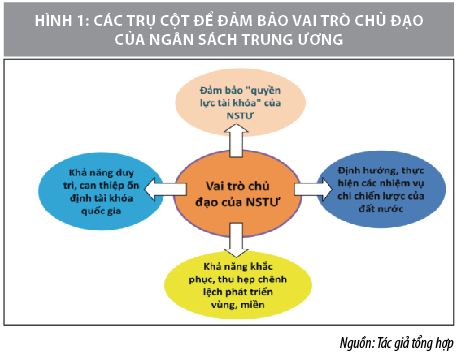

Vai trò chủ đạo của ngân sách trung ương

Lý luận và thực tiễn ở nhiều quốc gia cho thấy, trong hệ thống chính quyền nhiều cấp, chính quyền trung ương phải giữ được vai trò trung tâm, chịu trách nhiệm đối với những hoạt động điều tiết vĩ mô chung của cả nền kinh tế cũng như trong việc thúc đẩy sự phát triển hài hòa, cân đối giữa các vùng, miền.

Để thực hiện được nhiệm vụ này, chính quyền trung ương nên tiếp cận với các nguồn lực tài khóa ổn định và đủ lớn. Nói cách khác, “quyền lực tài khóa” cần được tập trung vào ngân sách trung ương (NSTW) một cách phù hợp với tình hình thực tiễn.

Cùng với đó, NSTW phải có khả năng cũng như điều kiện để chi phối, điều tiết mối quan hệ tài khóa giữa các cấp ngân sách và duy trì sự ổn định, an toàn tổng thể của nền tài chính công và thực hiện được các nhiệm vụ chi ngân sách nhà nước (NSNN) quan trọng, thiết yếu của đất nước, nhất là trong việc khắc phục sự chênh lệch về trình độ phát triển giữa các địa phương, vùng, miền trong cả nước.

Nguồn thu của NSTW gồm 2 nhóm chính: (i) Các khoản thu NSTW được hưởng 100%; (ii) Các khoản thu phân chia giữa trung ương và các địa phương. Theo đó, để NSTW tiếp cận được các nguồn lực tài khóa đủ lớn để thực hiện “quyền lực tài khóa” thì phải xác định rõ, có luận cứ các khoản thu mà NSTW được hưởng 100% số thu và hình thành cho được các phương thức chia sẻ nguồn thu phù hợp với các khoản thu được phân chia giữa NSTW và ngân sách địa phương (NSĐP).

Ở các nước, nguồn thu mà NSTW được hưởng 100% số thu bao gồm: Thuế xuất khẩu, thuế nhập khẩu (XKNK), thuế giá trị gia tăng (GTGT) hàng nhập khẩu, thuế tiêu thụ đặc biệt (TTĐB), các khoản thu vì mục tiêu bảo vệ môi trường (BVMT), các khoản thu từ hoạt động kinh tế của các cơ quan nhà nước ở trung ương và thu từ tài nguyên quốc gia. Các khoản thu phân chia giữa NSTW và NSĐP chủ yếu là thuế tiêu dùng chung, ví dụ, thuế GTGT; thuế thu nhập doanh nghiệp (TNDN) và thuế thu nhập cá nhân (TNCN). NSĐP thường được phân cấp các nguồn thu có số thu nhỏ nên thường phụ thuộc lớn vào các khoản thu bổ sung cân đối và có mục tiêu từ NSTW. Nguồn thu của NSĐP phổ biến nhất là thuế tài sản và một số loại phí, lệ phí từ dịch vụ công do chính quyền địa phương cung cấp.

Nguồn thu của NSTW thường được sử dụng cho các mục tiêu như đảm bảo hoạt động cho bộ máy của chính quyền trung ương; đầu tư cho các công trình hạ tầng thiết yếu, quan trọng để thúc đẩy tăng trưởng kinh tế bền vững của cả nước và cho các chương trình an sinh xã hội, xóa đói giảm nghèo trên phạm vi quốc gia.

Thực tiễn đổi mới phân cấp quản lý ngân sách ở Việt Nam

Cùng với sự đối mới chung của thể chế kinh tế, trong hai thập niên qua, cơ chế phân cấp quản lý nhà nước về ngân sách đã có nhiều thay đổi quan trọng. Trong đó, đáng chú ý nhất là việc ban hành Luật NSNN năm 1996, Luật NSNN năm 2002 và gần đây là Luật NSNN năm 2015. Theo đó, cơ chế quản lý ngân sách đã mở rộng phân cấp trên các khía cạnh sau: Thẩm quyền quyết định nguồn thu, nhiệm vụ chi cho các cấp ở địa phương; Trao quyền quyết định một số chế độ chi cho chính quyền địa phương cấp tỉnh. Nhiệm vụ chi ngân sách của các cấp chính quyền so với giai đoạn trước đã rõ ràng hơn, cơ bản phù hợp với xu hướng phân cấp nhiệm vụ chi ngân sách giữa các cấp chính quyền trên thế giới hiện nay.

Việt Nam cũng đã chủ động thực hiện nhiều giải pháp để thực hiện phân định lại vai trò của các cấp ngân sách trong hệ thống ngân sách. Khác với trước đây, yêu cầu về đảm bảo tính chủ đạo của NSTW hiện nay đã được hiến định cụ thể trong Hiến pháp năm 2013. Để thực hiện được yêu cầu này, Luật NSNN năm 2015 đã đề ra các nguyên tắc cụ thể về phân cấp nguồn thu, nhiệm vụ chi và quan hệ giữa ngân sách các cấp ngân sách, cũng như các nguyên tắc để đảm bảo vai trò chủ đạo của NSTW.

Những năm gần đây, tuy tỷ trọng chi trực tiếp của NSTW trong tổng chi NSNN có xu hướng giảm, song NSTW cơ bản vẫn cân đối được nguồn để trang trải cho các nhiệm vụ chi NSNN được giao. Trong thực hiện cũng đã đảm bảo được tính kết gắn giữa chi NSNN với ưu tiên phát triển theo các chiến lược ngành, lĩnh vực và địa bàn trong từng thời kỳ. Đồng thời, chủ động xử lý được nhu cầu chi NSNN phát sinh đột xuất, hỗ trợ cho các địa phương gặp khó khăn về cân đối. Việc thực hiện các khoản chi bổ sung cân đối và bổ sung có mục tiêu từ NSTW cho NSĐP những năm gần đây đã góp phần tích cực, đảm bảo sự bình đẳng trong tiếp cận các loại hình dịch vụ công giữa các địa phương, hỗ trợ xóa đói, giảm nghèo theo hướng bền vững.

Tuy nhiên, phân tích trong một khung khổ dài hạn hơn thấy rằng, việc đảm bảo vai trò chủ đạo của NSTW ở Việt Nam đang đối diện với không ít thách thức như:

Một là, khả năng huy động, phát triển nguồn lực của NSTW để đáp ứng các nhiệm vụ chi mà NSTW phải thực hiện, quy mô thu NSTW trong tổng thu NSNN đang có xu hướng giảm. Cơ cấu thu của NSTW chưa thực sự bền vững. Tỷ trọng của quy mô thu của NSTW trong tổng thu NSNN đang có xu hướng giảm, từ 62,5% (bình quân giai đoạn 2011-2015) xuống còn khoảng 55% (bình quân giai đoạn 2016-2020). Đây là mức khá thấp so với mặt bằng chung của các nước trên thế giới hiện nay.

Nguyên nhân của tình trạng trên là trong những năm gần đây một số nguồn thu mà NSTW được hưởng 100% theo phân cấp đang có xu hướng giảm như: Thu từ thuế XK, NK và thu từ dầu thô. Năm 2020, thu từ thuế XK, NK chỉ còn chiếm 4,46% tổng thu NSNN (năm 2011 là 9,07%). Thu từ dầu thô năm 2020 chỉ còn khoảng 2,5% tổng thu NSNN (năm 2011 là 15,27%). Dự báo, thu từ thuế NK và từ dầu thô những năm tới tiếp tục giảm do cắt giảm hàng rào thuế quan, các nhà máy lọc dầu trong nước đi vào hoạt động ổn định, làm giảm quy mô dầu thô xuất khẩu. Thu từ cổ tức và từ nguồn lợi nhuận sau thuế của các DN có vốn nhà nước và thu từ thoái vốn nhà nước cũng sẽ giảm dần, khi quá trình cơ cấu lại khu vực DN nhà nước (DNNN) được đẩy mạnh và hoàn tất.

Hai là, khả năng sử dụng nguồn lực NSTW để thực hiện các nhiệm vụ chi NSNN quan trọng, mang tính chiến lược của đất nước theo các định hướng ưu tiên đặt ra một số thách thức như: Tỷ trọng chi đầu tư phát triển của NSTW trong tổng chi đầu tư phát triển của đất nước ở mức thấp và có xu hướng giảm, làm thu hẹp vai trò của NSTW trong điều tiết nền kinh tế. Việc cân đối, bố trí vốn để đầu tư cho các dự án kết cấu hạ tầng quy mô lớn, có tính chất liên vùng, các công trình quan trọng có ý nghĩa dẫn dắt, tạo sự đột phá cho sự phát triển của đất nước đang gặp nhiều khó khăn.

Ba là, dư địa mà NSTW có thể sử dụng nguồn lực được hưởng theo phân cấp để đảm bảo sự phát triển hài hòa, đồng đều giữa các vùng, miền đang cũng trong xu thế giảm. Tỷ trọng thu của NSTW trong tổng thu NSNN giai đoạn 2016-2020 giảm. Điều này tác động nhất định đến việc bố trí nguồn lực để thực hiện các chương trình bổ sung ngân sách có mục tiêu, cũng như trong việc tăng đầu tư vào các địa bàn có điều kiện KT-XH khó khăn. Trong khi đó, chênh lệch về tài khóa giữa các địa phương còn cao; Mức chi NSNN bình quân đầu người có sự chênh lệch khá lớn giữa các địa bàn, khu vực.

Bốn là, mức độ tự chủ tài khóa của NSĐP còn hạn chế, dẫn đến phải dựa nhiều vào nguồn hỗ trợ của NSTW, ảnh hưởng đến dư địa nguồn lực mà NSTW có thể sử dụng cho các mục đích ưu tiên chiến lược thuộc phạm vi NSTW phải đảm bảo. Những sắc thuế đang phân cấp cho địa phương hưởng 100% số thu đều là những sắc thuế có hiệu suất thu thuế thấp (thuế sử dụng đất nông nghiệp, thuế tài nguyên không phải là dầu thô), hay những khoản thu có nguồn thu không ổn định. Chính quyền địa phương bị hạn chế về khả năng tăng nguồn thu cho mình ngoài các chính sách thu do Trung ương quy định…

Bên cạnh đó, khi nhìn nhận về khả năng duy trì tính ổn định, đảm bảo an ninh, an toàn tài chính quốc gia, yêu cầu đảm bảo vai trò chủ đạo của NSTW ở Việt Nam cũng đang phải đối diện với nhiều thách thức. Ảnh hưởng của đại dịch Covid-19 đang tác động tiêu cực đến cân đối nguồn lực của NSTW. Trong bối cảnh đó, yêu cầu bố trí nguồn lực từ NSTW cho việc thực hiện nghĩa vụ nợ của Chính phủ dự báo sẽ tăng lên đáng kể trong thời gian tới, ảnh hưởng đến dư địa nguồn lực của NSTW dành cho các nhiệm vụ chi khác.

Giải pháp tăng cường tính chủ đạo của ngân sách trung ương ở Việt Nam

Những năm gần đây, yêu cầu đảm bảo tính chủ đạo của NSTW đã được cụ thể trong các văn kiện, nghị quyết của Đảng và Nhà nước, cũng như trong Luật NSNN năm 2015. Nghị quyết số 07-NQ/TW ngày 18/11/2016 của Bộ Chính trị về chủ trương, giải pháp cơ cấu lại NSNN, quản lý nợ công để đảm bảo nền tài chính quốc gia an toàn, bền vững đã đề ra quan điểm chỉ đạo: “… Bảo đảm vai trò chủ đạo của NSTW, phát huy sự chủ động, sáng tạo của các bộ, ngành, địa phương….”.

Chiến lược phát triển KT-XH 10 năm (2021-2030) cũng đã đề ra định hướng: “...Đổi mới phân cấp NSNN, phân định rõ nguồn thu, nhiệm vụ chi của các cấp ngân sách theo hướng tăng cường vai trò chủ đạo của NSTW; đồng thời, bảo đảm tính tự chủ, tự chịu trách nhiệm, khuyến khích và thúc đẩy sáng tạo của chính quyền địa phương...”. Để hiện thực hoá các mục tiêu, định hướng trên, các giải pháp đặt ra cho thời gian tới như sau:

Thứ nhất, đổi mới căn bản phương thức phân cấp nguồn thu ngân sách giữa các cấp chính quyền, đảm bảo NSTW tiếp cận được các nguồn thu đủ lớn, có tính bền vững:

- Nghiên cứu điều chỉnh phương thức chia sẻ nguồn thu trong một số sắc thuế, mà cụ thể là về thuế TNDN và thuế GTGT. Cơ chế phân chia nguồn thu đối với hai sắc thuế này của Việt Nam đang dựa theo yếu tố “nơi phát sinh”. Thuế GTGT là sắc thuế tiêu dùng có phạm vi rộng, việc tiêu dùng không chỉ bó hẹp ở địa phương nơi DN đóng trụ sở chính mà có thể ở các địa bàn khác, nên cần phải có những cách thức phân chia phù hợp hơn.

Đối với thuế TNDN, địa phương nơi DN đóng trụ sở chính có thể không phải là địa phương mà hoạt động sản xuất kinh doanh chủ yếu của DN được diễn ra mà còn có thể ở các địa bàn khác. Theo đó, nghiên cứu chuyển sang hướng thực hiện phân cấp nguồn thu được nhiều quốc gia trên thế giới theo hướng quy định cụ thể tỷ lệ phân chia nguồn thu giữa NSTW và NSĐP đối với các khoản thu phân chia (bao gồm cả thuế TNCN) thay cho cơ chế kỳ ổn định ngân sách và tỷ lệ để lại như hiện nay. Tỷ phân chia giữa các sắc thuế có thể khác nhau và cần được xác định dựa trên các phân tích cụ thể về quy mô, cơ cấu của từng khoản thu.

- Nghiên cứu chuyển từ khoản thu từ thuế TTĐB đối với hàng sản xuất trong nước, từ khoản thu phân chia giữa NSTW và NSĐP thành khoản thu NSTW hưởng 100% như thông lệ các nước trên thế giới, trừ thuế TTĐB thu vào một số hàng hóa và dịch vụ có tình chất địa phương như: karaoke, vũ trường hay dịch vụ chơi golf. Thuế TTĐB là sắc thuế được áp dụng để định hướng và hướng dẫn tiêu dùng và chỉ áp dụng đối với một số loại hàng hóa nhất định và thường là sắc thuế thu “tại nguồn”, hay nói cách khác là nơi sản xuất hàng hóa và cung ứng dịch vụ. Tuy nhiên, việc tiêu dùng các hàng hóa và dịch vụ này có thể khác với địa điểm mà hàng hóa được sản xuất ra.

Đối với thuế BVMT, hiện nay, việc xếp thu từ thuế BVMT đối với hàng hóa sản xuất trong nước vào khoản thu phân chia giữa NSTW và NSĐP cũng không phù hợp với đặc tính của khoản thu này. Theo đó, cần nghiên cứu chuyển khoản thu từ thuế BVMT trong nước thành khoản thu NSTW được hưởng 100%. Trường hợp vẫn giữ là khoản thu phân chia giữa NSTW và NSĐP thì cần thay đổi phương thức phân chia nguồn thu đối với khoản thu này.

- Nghiên cứu bỏ các quy định về thưởng vượt thu ngân sách hiện hành, thay vào đó là cơ chế phân chia nguồn thu phù hợp để khuyến khích các địa phương tăng cường hiệu quả công tác thu ngân sách trên địa bàn. Đồng thời, nghiên cứu sửa đổi các quy định về cơ chế hoàn thuế GTGT và về nguồn tiền để hoàn thuế GTGT. Trong đó, cần xóa bỏ cơ chế 100% số tiền hoàn thuế do NSTW đảm bảo như hiện nay. Thay vào đó, là cơ chế có sự chia sẻ giữa NSTW và NSĐP về nguồn tiền để hoàn thuế GTGT theo những cách thức phù hợp. Số thu từ thuế GTGT chia sẻ giữa NSTW và NSĐP phải là số thu ròng (tổng thu thuế GTGT trừ số hoàn thuế).

Thứ hai, tiếp tục đổi mới phương thức phân cấp nhiệm vụ chi ngân sách của các cấp chính quyền: Hoàn thiện các quy định về phân định nhiệm vụ chi giữa các cấp ngân sách phù hợp với chức năng nhiệm vụ của các cấp chính quyền, tránh tình trạng cùng một nhiệm vụ chi được phân ra cho các cấp chính quyền khác nhau, không có ranh giới rõ ràng, dẫn đến sự chồng chéo, không quy được trách nhiệm giải trình. Đồng thời, hình thành các cơ chế để chính quyền địa phương cần có sự tự chủ nhất định trong các quyết định phân bổ nguồn lực, sử dụng nguồn lực theo các ưu tiên của địa phương. Trung ương chỉ can thiệp khi cần thực hiện các mục tiêu có tính quốc gia.

Thứ ba, hoàn thiện cơ chế bổ sung ngân sách giữa các cấp ngân sách, bao gồm cả cơ chế bổ sung cân đối và bổ sung có mục tiêu. Trong thiết kế hệ thống bổ sung từ NSTW cho NSĐP cần chú trọng đến 3 yếu tố căn bản, đó là: (i) Quy mô ngân sách dùng để bổ sung; (ii) Cơ sở xây dựng các chương trình bổ sung ngân sách; (iii) Các điều kiện để được NSTW bổ sung ngân sách, nhất là bổ sung có mục tiêu. Đồng thời, hoàn thiện hệ thống tiêu chí, các nguyên tắc về bổ sung có mục tiêu, đảm bảo kết gắn với các định hướng và chiến lược phát triển ưu tiên của từng vùng, miền.

Thứ tư, thực hiện đồng bộ các biện pháp để đảm bảo an ninh, an toàn nền tài chính công, quản lý chặt chẽ bội chi và việc vay nợ của chính quyền địa phương:

- Tiếp tục thực hiện cơ cấu lại và nâng cao hiệu quả chi tiêu công, đảm bảo chi NSNN được gắn với các định hướng chiến lược của chính phủ (khuôn khổ trung hạn); Thực hiện các biện pháp đồng bộ để kiểm soát và cắt giảm chi thường xuyên; Tăng nguồn lực cho chi đầu tư phát triển để thúc đẩy tăng trưởng trong trung và dài hạn, nhất là đầu tư cho cơ sở hạ tầng.

- Thực hiện giảm dần thâm hụt ngân sách theo lộ trình, nhằm hạn chế sự gia tăng của nợ công để từng bước mở rộng không gian tài khóa, tạo dư địa cho sự can thiệp của Chính phủ khi cần thiết. Cùng với đó, dtiếp tục quản lý chặt chẽ nợ công và nghĩa vụ trả nợ, đảm bảo các khoản vay mới được thực hiện trên cơ sở nhất quán với khả năng trả nợ.

- Củng cố các khuôn khổ để giám sát hiệu quả các rủi ro tài khóa ở cả cấp trung ương và địa phương. Theo đó, hình thành các cơ chế phù hợp để theo dõi, đánh giá các rủi ro tài khóa có thể phát sinh; có các chính sách phù hợp để quản lý đối với từng loại hình rủi ro. Có cơ chế theo dõi, ghi chép và phản ánh được các rủi ro tài khóa tiềm tàng, các nghĩa vụ nợ dự phòng trực tiếp và “ngầm định”.

Thứ năm, chủ động nghiên cứu để sửa đổi các quy định của Luật NSNN năm 2015 và tiến tới xoá bỏ tính lồng ghép của hệ thống NSNN, đảm bảo tính chủ động và tăng cường quyền hạn đối với chính quyền địa phương trong việc lập, quyết định, giao dự toán ngân sách, sử dụng ngân sách và quyết toán ngân sách. Đồng thời, tăng cường tiềm lực tài khóa cho chính quyền địa phương trên cơ sở tiếp tục cải cách các chính sách thuế liên quan đến nhà, đất, các khoản phí, lệ phí phân cấp cho địa phương.

Tài liệu tham khảo:

1. Trương Bá Tuấn và Nguyễn Hữu Tuấn (2018), “Luận cứ và giải pháp nhằm đổi mới, nâng cao vai trò chủ đạo của ngân sách trung ương trong bối cảnh hiện nay”, Đề tài nghiên cứu khoa học cấp Bộ mã số 2018-21;

2. OECD/UCLG (2016), “Subnational Governments Around the World: Structure and Finance”;

3. World Bank (2015), “Fiscal Decentralization Review in Vietnam: Making the Whole Greater than the Sum the Parts”, Washington, D.C;

4. World Bank & Government of Vietnam (2017), “Vietnam Public Expenditure Review: Fiscal Policies towards Sustainability, Efficiency, and Equity”, Washington, D.C.

(*) Trương Bá Tuấn – Phó Vụ trưởng, Vụ Chính sách thuế (Bộ Tài chính).

(**) Bài đăng trên Tạp chí Tài chính kỳ 1 tháng 5/2021.