Áp dụng Chuẩn mực kế toán công quốc tế ở các nước đang phát triển

Để thực hiện các hoạt động đầu tư đa quốc gia, tham gia các hiệp định, tổ chức quốc tế hoặc đàm phán để đi vay, nhận tài trợ, viện trợ từ bên ngoài, Nhà nước buộc phải công bố các thông tin tài chính một cách đầy đủ, đáng tin cậy và có thể so sánh được với các chuẩn mực, thông lệ quốc tế. Việc áp dụng Chuẩn mực kế toán công quốc tế (IPSAS) trong giai đoạn hiện nay khi Việt Nam đã từng bước công bố các chuẩn mực kế toán công như là tất yếu khách quan phù hợp với nhu cầu quản lý thống nhất về tài chính Nhà nước, yêu cầu hội nhập quốc tế. Đây chính là xu hướng, là việc làm cần thiết trong điều kiện hiện nay ở Việt Nam, tạo ra khuôn mẫu, mực thước quan trọng cho lĩnh vực kế toán, góp phần quản lý, quản trị ngày càng tốt hơn nền tài chính quốc gia ở cả tầm vĩ mô và vi mô.

Kế toán khu vực công ở các nước đang phát triển

Nghiên cứu về kế toán khu vực công và đặc biệt sự phát triển của nó ở các nước đang phát triển, Chan (2006) cho rằng, sự phát triển kế toán của Chính phủ được coi là một phần của việc cải thiện quản lý tài chính công. Christiaens et al (2013) chỉ ra rằng, Chuẩn mực kế toán công quốc tế (IPSAS) trở nên hữu ích hơn trong quá trình phát triển kế toán của Chính phủ ở các nước đang phát triển.

Theo Hughes (2013), hệ thống kế toán của Chính phủ sẽ có thể ghi lại nhiều các nghiệp vụ kế toán hơn là chỉ giao dịch tiền mặt. Một số tổ chức cũng khuyến nghị rằng, IPSAS cung cấp các chuẩn mực kế toán được ban hành độc lập, chất lượng cao, được củng cố bởi quy trình mạnh mẽ và được hỗ trợ bởi Chính phủ, các cơ quan kế toán chuyên nghiệp và các tổ chức phát triển quốc tế, đại diện cho các hoạt động tốt nhất cho Chính phủ.

Báo cáo SAFA (2006) chỉ ra rằng, sự hiện diện của Hệ thống báo cáo tài chính (BCTC) hiệu quả và minh bạch đã trở nên cực kỳ quan trọng đối với các chính phủ, đặc biệt là trong quan điểm tăng cường nhận thức về việc sử dụng vốn công của Chính phủ và có thể rất hữu ích cho các quốc gia trong việc nâng cao uy tín của tài chính thông tin, niềm tin của công chúng và thu hút đầu tư nước ngoài. Nghiên cứu của Ouda (2013) chỉ ra rằng, việc không có một hệ thống kế toán phù hợp có thể làm suy yếu tính hiệu quả của thực hiện ngân sách nhà nước. Do vậy, hệ thống ngân sách nên được tích hợp với hệ thống kế toán trong quá trình thực hiện ngân sách, phải phù hợp với cơ sở kế toán sử dụng.

Nghiên cứu của Atuilik (2013) chỉ ra rằng mối quan hệ giữa việc áp dụng IPSAS của Chính phủ và mức độ nhận thức về tham nhũng. Nghiên cứu cho thấy rằng, mức độ nhận thức về tham nhũng đối với các nước phát triển đã tuyên bố áp dụng IPSAS không khác biệt đáng kể với mức độ tham nhũng nhận thức đối với các nước phát triển chưa công bố áp dụng IPSAS. Tuy nhiên, chính phủ của các nước phát triển có thể không mong đợi việc áp dụng IPSAS nhất thiết phải cải thiện xếp hạng của họ về nhận thức về tham nhũng.

Hệ thống IPSAS ở các nước đang phát triển

Theo Chan (2006), IPSAS có ảnh hưởng rất lớn đến cải cách kế toán của Chính phủ ở các nước đang phát triển. Tudor và Mutiu (2006) nhấn mạnh rằng, kế toán chính phủ nên áp dụng dựa trên kế toán dồn tích theo IPSAS để có thể tối đa hóa hiệu quả trong quản lý, điều hành khu vực công. Christiaens và cộng sự (2013) đã làm sáng tỏ mức độ cải cách thực tế theo hướng áp dụng IPSAS cho các nước châu Âu.

Tại Việt Nam, Trang (2012) kiểm tra xem liệu kế toán của Chính phủ Việt Nam có nên áp dụng IPSAS hay không, và ở mức độ nào áp dụng chúng trong điều kiện hiện tại của Việt Nam và đánh giá toàn diện tính hữu dụng và khả thi của IPSAS đối với BCTC và kế toán của Chính phủ Việt Nam.

Roje và cộng sự (2012) kiểm tra mức độ triển khai của các giải pháp kế toán được xác định bởi IPSAS trong khu vực công của Croatia và chỉ định xu hướng đủ điều kiện đối với áp dụng IPSAS toàn diện hơn. Tudor và Mutiu (2006) phân tích sự phát triển của sự dịch chuyển từ tiền mặt sang kế toán dồn tích trong khu vực công, những yếu tố ảnh hưởng đến sự chuyển đổi trong trường hợp kế toán công của Rumani.

Christianes và Reyniers (2010) đã kiểm tra mức độ mà các chính phủ ở châu Âu áp dụng kế toán dồn tích nhờ kế thừa từ IPSAS và cách giải thích việc áp dụng ở các mức độ khác nhau. Adhikari và Mellemvik (2010) đã nghiên cứu xem, làm thế nào và ở mức độ nào các quốc gia Nam Á có hoặc đang có kế hoạch chuyển sang theo IPSAS; rằng phần lớn các quốc gia Nam Á đã dự tính việc áp dụng IPSAS cơ sở tiền mặt như một cách chuyển tiếp để thực hiện kế toán dồn tích. Tuy nhiên, các nỗ lực của phần lớn các quốc gia hướng vào việc thích nghi thay vì áp dụng IPSAS trong tất cả các khía cạnh trọng yếu.

Trong nhiều năm qua, không ít nghiên cứu về tính khả thi của việc áp dụng IPSAS đã được tiến hành. Nghiên cứu của Chan (2008) chỉ ra những lý do của việc áp dụng IPSAS: làm tăng khả năng so sánh toàn cầu giữa các quốc gia, tạo ra sự minh bạch hơn, cho phép các chính phủ đưa ra quyết định sáng suốt hơn và tạo điều kiện chia sẻ thực tiễn tốt nhất trên toàn thế giới. Theo báo cáo của PWC (2012), mục tiêu của IPSASB là phục vụ lợi ích công cộng bằng cách xây dựng các chuẩn mực BCTC khu vực công chất lượng cao và tạo điều kiện hội tụ các tiêu chuẩn quốc tế và quốc gia, từ đó nâng cao chất lượng và tính đồng nhất của BCTC. Deloitte (2013) chỉ ra rằng sự phát triển của IPSAS để cải thiện tính minh bạch và trách nhiệm của Chính phủ và các cơ quan bằng cách cải thiện và chuẩn hóa BCTC.

Nghiên cứu của Roje et al. (2012) đã kiểm tra sự phù hợp của mô hình kế toán và BCTC của Chính phủ Slovenia, Croatia và Bosnia và Herzegovina, trong bối cảnh phát triển và áp dụng IPSAS. Kết quả cho thấy, việc áp dụng ngày càng trở nên phù hợp hơn khi nhiều quốc gia đang chuyển sang áp dụng kế toán dồn tích bằng IPSAS. Nghiên cứu của Trang (2012) cho thấy tiền mặt hoặc thông tin dựa trên tiền mặt được sửa đổi không thể hiện một bức tranh phù hợp về tình hình tài chính và hiệu suất. Trong khi kế toán dựa trên dồn tích cho thấy tình hình tài chính và hiệu suất vì nó ghi nhận tài sản, nợ phải trả, doanh thu và chi phí.

Áp dụng IPSAS ở các nước đang phát triển

Thực tiễn áp dụng IPSAS

Đối với việc áp dụng IPSAS, phần lớn ở các nước đang phát triển, bất kể hệ thống chính trị và trình độ kinh tế của họ như thế nào, đều được khuyến khích hài hòa các chuẩn mực kế toán quốc gia của họ với IPSAS. Nghiên cứu của Adhikari và Mellemvik (2010) chỉ ra rằng, phần lớn các quốc gia Nam Á đã dự tính việc áp dụng IPSAS trên cơ sở tiền mặt và cho rằng khó có thể áp dụng kế toán dồn tích nếu không tuân thủ trước với IPSAS cơ sở tiền mặt. Tuy nhiên, hiện nay, các quốc gia thường hướng vào việc thích nghi trước thay vì áp dụng ngay lập tức IPSAS trong tất cả các lĩnh vực.

Thực tế cho thấy, tại nhiều nước đang phát triển, năng lực của nhân viên kế toán không đủ để thực hiện đầy đủ IPSAS, quy trình thu thập dữ liệu không được xác định đầy đủ để thu thập dữ liệu cần thiết hoặc phần mềm không đủ hiện đại để xử lý các giao dịch tài chính khác nhau (Hughes, 2013). Do đó, Chan (2006) đề xuất hai chiến lược khác nhau để thúc đẩy cải cách kế toán của Chính phủ ở các nước đang phát triển gồm: hỗ trợ tài chính và hỗ trợ kỹ thuật. Tuy nhiên, ở những quốc gia mà chính phủ thiếu cả ý chí chính trị và khả năng tài chính, thì hỗ trợ tài chính và kỹ thuật là cần thiết nhưng không đủ.

Điều quan trọng hơn cả là cải cách hệ thống thể chế trong nước, từ đó cải thiện hệ thống kế toán công của họ. Nói cách khác, cải cách kế toán công ở các nước đang phát triển đòi hỏi phải có hỗ trợ của cả hệ thống chính trị. Đặc biệt, sự thành công phụ thuộc vào khả năng huy động, sự hỗ trợ từ các nhà lãnh đạo đất nước hoặc Bộ, ngành. Quyết tâm chính trị của họ sẽ tạo ra cơ hội nhận ra tốt hơn để tạo ra sự thay đổi về nhận thức trong việc áp dụng các chuẩn mực kế toán công vào quốc gia mình.

Trong những năm gần đây, để giúp các quốc gia đang phát triển đẩy mạnh áp dụng IPSAS, Hội đồng ban hành IPSAS đã triển khai theo hai hướng: i) ban hành một bộ chuẩn mực kế toán trên cơ sở tiền mặt toàn diện (được ban hành năm 2003); ii) đang trong quá trình chuẩn bị một tiêu chuẩn về công bố hỗ trợ bên ngoài theo cơ sở tiền mặt của kế toán. Tuy nhiên, theo đánh giá chung, hai cách tiếp cận này khó có thể được coi là ”một phản ứng đầy đủ” cho nhu cầu cải cách kế toán của Chính phủ ở các nước đang phát triển.

Thách thức đặt ra

Việc phát triển hệ thống kế toán công sẽ liên quan đến việc thay đổi chính sách và thủ tục kế toán của Chính phủ. Theo IPSASB (2009), việc áp dụng IPSAS không được tạo ra suy nghĩ rằng việc áp dụng và triển khai của họ sẽ là một công việc dễ dàng. Báo cáo của PWC (2012) đã chỉ ra rằng những thách thức đối với các quốc gia đang phát triển trong việc áp dụng IPSAS, cụ thể:

- Chi phí để thực hiện: Hướng dẫn kế toán cần phải được viết lại; hướng dẫn sử dụng phải kết hợp các thuật ngữ IPSAS và cũng phù hợp với yêu cầu địa phương. Hiện nay, Hội đồng ban hành IPSAS đang soạn thảo một sổ tay kế toán để hỗ trợ khu vực công có khả năng thiết lập giai đoạn cho việc dần dần và diễn ra suôn sẻ của IPSAS. Giáo dục và đào tạo cũng đóng vai trò quan trọng của chính phủ khi quốc gia chuẩn bị áp dụng IPSAS.

- Kế toán viên có trình độ: Hầu hết các cơ quan nhà nước và các cơ quan chính phủ thiếu nhân sự cần thiết để thực hiện đầy đủ các thay đổi trong IPSAS.

- Sự phức tạp: Việc sử dụng ngôn ngữ chung để mang lại sự đồng nhất giữa các nền văn hóa và chính phủ trong khu vực công cũng rất khó khăn. Một số thuật ngữ được sử dụng trong IPSAS có thể không áp dụng cho hệ thống BCTC của quốc gia hoặc Chính phủ.

- Sự sẵn sàng của các cơ quan và cơ quan chính phủ: Một số tổ chức và các cơ quan khu vực công khác vẫn sử dụng kế toán dựa trên cơ sở tiền mặt truyền thống ngay cả khi kế toán chi phí và quản lý là bắt buộc.

- Sự đối kháng: Không phải tất cả các hệ thống chính phủ và máy móc hành chính sẽ hỗ trợ IPSAS. Hiện tại, hầu hết các cơ quan của Chính phủ đều có phần mềm giám sát hiệu suất và ngân sách vẫn chưa được đưa vào sử dụng đầy đủ.

Áp dụng chuẩn mực kế toán công ở Việt Nam

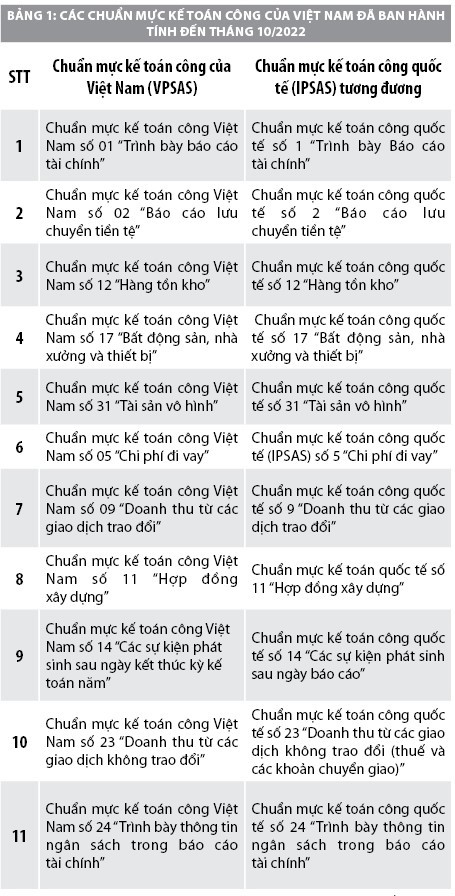

Hiện nay, trên thế giới đã có hơn 70 quốc gia áp dụng chuẩn mực kế toán công quốc tế trong đó có các nước trong khu vực Đông Nam Á như Malaysia, Philippines, Singgapore... Đối với Việt Nam, theo kế hoạch triển khai Đề án công bố hệ thống Chuẩn mực kế toán công Việt Nam, năm 2021, Bộ Tài chính đã công bố 5 Chuẩn mực kế toán công Việt Nam đợt 1. Tiếp đó, ngày 06/7/2022 Bộ Tài chính tiếp tục ban hành Quyết định số 1366/QĐ-BTC công bố thêm 6 Chuẩn mực kế toán công Việt Nam đợt 2. Như vậy, đến nay, Việt Nam đã công bố 11 Chuẩn mực kế toán công Việt Nam, góp phần quan trọng vào việc cải cách quản lý tài chính, kế toán trong khu vực công ở Việt Nam.

Việc ban hành Chuẩn mực kế toán công Việt Nam sẽ giúp nâng cao khả năng đánh giá chế độ kế toán, tài chính, ngân sách nhà nước trong khu vực công trong thời gian tới. BCTC dựa trên các chuẩn mực kế toán sẽ cung cấp thông tin tài chính tin cậy, nâng cao tính minh bạch của hệ thống tài chính công, tạo điều kiện cho các đơn vị đảm bảo trách nhiệm giải trình với các cơ quan có thẩm quyền.

Theo đánh giá của các chuyên gia quốc tế, với sự nhận thức đúng đắn của các cấp lãnh đạo, Việt Nam đã và đang có những bước tiến đáng kể để hoàn chỉnh và ban hành hệ thống Chuẩn mực kế toán công, dựa trên cơ sở Chuẩn mực kế toán công quốc tế phù hợp với điều kiện Việt Nam. Việt Nam cũng quyết tâm ban hành đúng tiến độ các chuẩn mực nhằm áp dụng cho các đơn vị kế toán trong lĩnh vực công với mục tiêu thiết thực, đảm bảo yêu cầu hội nhập kinh tế; đồng bộ với cải cách, đổi mới chính sách quản lý kinh tế, chính sách quản lý tài chính công của Việt Nam; tạo cơ sở để cung cấp thông tin tài chính kịp thời, trung thực nhằm nâng cao năng lực, hiệu quả, tính công khai minh bạch trong quản lý các nguồn lực của Chính phủ.

Trong giai đoạn hiện nay, với việc từng bước công bố Chuẩn mực kế toán công Việt Nam thì áp dụng IPSAS sẽ là căn cứ để Bộ Tài chính ban hành hệ thống chế độ kế toán hướng dẫn cụ thể phù hợp với từng loại hình đơn vị, đặc điểm tổ chức hoạt động trong mối quan hệ phù hợp với các cơ chế chính sách về tài chính công và ngân sách nhà nước. Việc áp dụng các quy định theo thông lệ chung tạo điều kiện thúc đẩy quá trình hội nhập kinh tế, thu hút nguồn lực đầu tư từ bên ngoài, nâng cao chất lượng và hiệu quả hoạt động của các đơn vị kế toán công. Đồng thời, cũng từng bước thực hiện chuẩn bị các điều kiện áp dụng chuẩn mực BCTC quốc tế và tiếp tục công bố chuẩn mực kế toán công còn lại cho Việt Nam theo mục tiêu của Chiến lược phát triển kế toán, kiểm toán Việt Nam từ năm 2021 đến năm 2030, phù hợp với Chiến lược tài chính cùng giai đoạn.

Kết luận

Hiện nay, Việt Nam đã thực hiện cải cách quản lý tài chính công bao gồm đổi mới kế toán của Chính phủ và có kinh nghiệm trong việc phát hành Chuẩn mực Kế toán Việt Nam (VAS). Do vậy, Việt Nam có điều kiện thuận lợi để thực hiện IPSAS bao gồm cả việc được hỗ trợ từ các nhà tài trợ, trong đó viện trợ từ các nhà tài trợ như Ngân hàng Thế giới. Tất nhiên, với các điều kiện hiện tại của khung kinh tế - xã hội, văn hóa và chính trị, hệ thống pháp luật, cơ chế và chính sách tài chính, nguồn nhân lực và vật chất, các tiêu chuẩn IPSAS hiện nay không thể được áp dụng hoàn toàn đối với Việt Nam. Tuy nhiên, Việt Nam có thể kế thừa để hài hòa với các chuẩn mực quốc tế khi xây dựng mới hệ thống chuẩn mực kế toán công của quốc gia mình.

Trong thời gian tới, Việt Nam cần thực hiện nhiều cải cách quản lý khu vực công và quản lý tài chính công, để đào tạo kế toán viên có trình độ cao và chuyên nghiệp, và để xây dựng và phát triển hệ thống thông tin kế toán cùng với công nghệ thông tin hiện đại. Đây là những khuyến nghị quan trọng để cho phép IPSAS trở nên hữu ích và khả thi cho kế toán của Việt Nam.

Tài liệu tham khảo:

1. Bộ Tài chính (2021), Quyết định số 1676/QĐ-BTC ngày 1/9/2021 công bố 5 Chuẩn mực kế toán công Việt Nam đợt 1;

2. Bộ Tài chính (2022), Quyết định số 1366/QĐ-BTC ngày 6/7/2022 công bố 6 Chuẩn mực kế toán công Việt Nam đợt 2;

3. Adhikari, Pawan & Mellemvik, Frode (2010), The adoption of IPSASs in South Asia: A comparative study of seven countries, Research in Accounting in Emerging Economies, Volume 10), Emerald Group Publishing Limited, pp.169-199;

4. Atuilik, Williams Abayaawien (2013), The relationship between the adoption of International Public Sector Accounting Standards (IPSAS) by governments and perceived levels of corruption, doctorate dissertation, Capella University, USA, http://search.proquest.com/docview/1328385445;

5. Babatunde, Shakirat Adepeju (2013), The effects of adoption of accrual- based budgeting on transparency and accountability in the Nigerian public sector, International Journal of Governmental Financial Management - Vol. XIII, No. 1, pp.15-35;

6. Chan, James L., (2008), International public sector accounting standards: Conceptual and Institutional Issues, pp .1-15.

** Bài đăng trên Tạp chí Tài chính kỳ 1 - tháng 10/2022

* TS. Nguyễn Phúc Sinh, TS. Lê Việt - Trường Đại học Kinh tế TP. Hồ Chí Minh