Áp lực tỷ giá USD/VND giảm

Áp lực tỷ giá giảm bớt mở ra cơ hội cho Ngân hàng Nhà nước bơm ròng số tiền đã hấp thụ trước đó trở lại thị trường thông qua kênh Thị trường mở (OMO). Động thái này đã tạm thời xóa tan lo ngại trên thị trường về việc đảo ngược chính sách nới lỏng tiền tệ do áp lực tỷ giá từ cơ quan điều hành.

Nhận định trên được các chuyên gia phân tích của Công ty Chứng khoán (CTCK) VNDirect đưa ra trong báo cáo cập nhật kinh tế vĩ mô mang tên “Hướng tới sự phục hồi mạnh hơn vào 2024” vừa công bố.

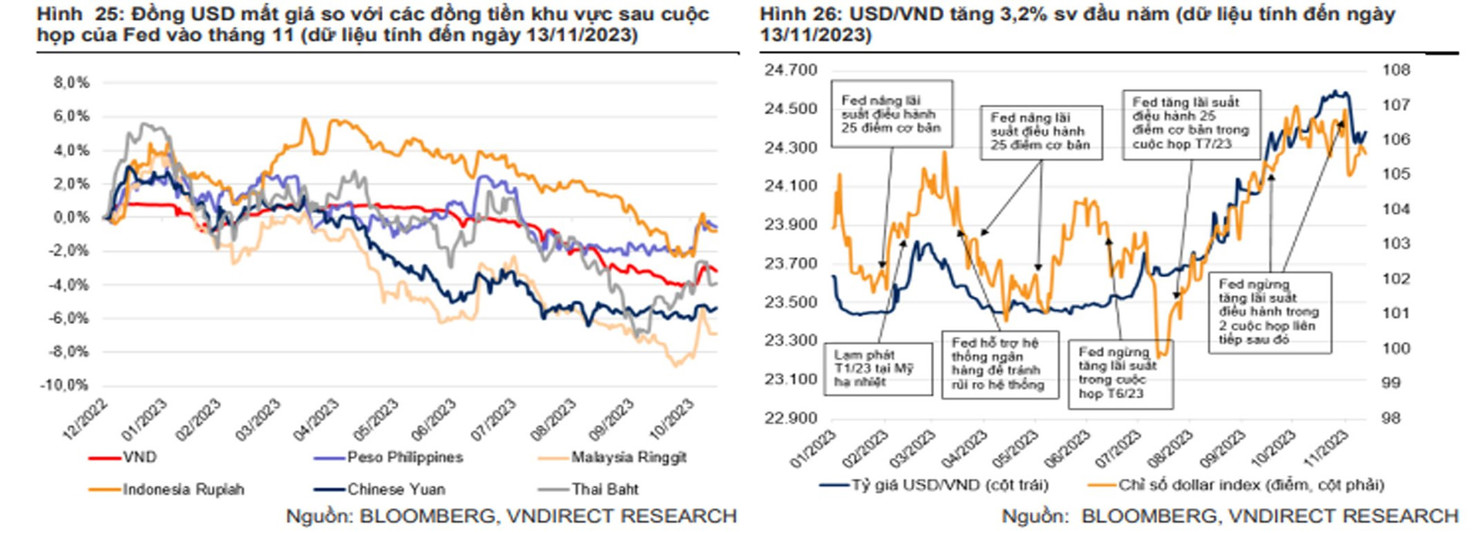

Trong báo cáo, các chuyên gia của VNDirect nhận định, áp lực tỷ giá VND hạ nhiệt khi Ngân hàng Dự trữ liên bang Mỹ (Fed) có quan điểm bớt diều hâu về chính sách tiền tệ.

Cụ thể, trong cuộc họp vào đầu tháng 11/2023, Fed tiếp tục giữ nguyên lãi suất điều hành trong phạm vi mục tiêu 5,25 - 5,50%. Đây là cuộc họp thứ hai liên tiếp Fed giữ nguyên lãi suất điều hành sau đợt tăng kéo dài trước đó.

Tiếp theo đó, chỉ số CPI tháng 10/2023 của Mỹ cũng như Chỉ số giá sản xuất (PPI) mới công bố đều thấp hơn kỳ vọng của thị trường.

Do đó, thị trường đang nghiêng về kịch bản Fed tạm dừng tăng lãi suất tại cuộc họp tiếp theo vào tháng 12/2023 và cắt giảm lãi suất sớm nhất vào quý II/2024.

Thống kê cho thấy, tính đến ngày 13/11/2023, Chỉ số DXY của đồng USD đã giảm xuống 105,6 điểm, giảm 1,2% so với mức đỉnh gần nhất ngay trước cuộc họp tháng 11/2023 của Fed.

Chỉ số DXY yếu hơn đã kéo tỷ giá USD/VND xuống 24.383, do đó giảm 0,9% so với mức đỉnh gần nhất vào ngày 26/10/2023 (+3,2% so với đầu năm).

Kể từ đầu năm nay, USD vẫn tăng giá so với hầu hết các đồng tiền trong khu vực, đáng chú ý là Peso của Philippines (+0,6% so với đầu năm), Baht của Thái (+3,9% so với đầu năm), Nhân dân tệ của Trung Quốc (+5,4% so với đầu năm) và Ringgit của Malaysia (+6,9% so với đầu năm).

“Chúng tôi kỳ vọng tỷ giá USD/VND sẽ tiếp tục hạ nhiệt trong giai đoạn cuối năm 2023 do Fed có thể tạm dừng chu kỳ tăng lãi suất và kỳ vọng tỷ giá USD/VND sẽ dao động trong khoảng 24.300-24.400”, các chuyên gia của VNDirect dự báo.

Lý giải cho dự báo trên, VNDirect cho biết, có một số yếu tố hỗ trợ cho sự ổn định của tiền đồng, bao gồm: (1) Thặng dư thương mại cao kỷ lục; (2) Thặng dư tài khoản vãng lai cao; (3) FDI và kiều hối ổn định.

Về chính sách tiền tệ, báo cáo cho biết, áp lực tỷ giá giảm bớt tạo điều kiện cho Ngân hàng Nhà nước bơm lượng tiền đã hút ròng trước đó ra thị trường thông qua kênh thị trường mở (OMO).

Ví như: Trong tuần từ ngày 6 -10/11, Ngân hàng Nhà nước đã bơm ròng khoảng 50 nghìn tỷ đồng qua kênh OMO, nhờ đó giảm lượng tín phiếu đang lưu hành xuống gần 155 nghìn tỷ đồng.

Theo thống kê của MSB Research, đến tuần từ ngày 13 - 17/11, lượng tín phiếu lưu hành trên thị trường giảm xuống mức 97.299,8 tỷ đồng.

Các chuyên gia của CTCK VNDirect cho rằng: “Động thái này đã tạm thời xóa tan lo ngại thị trường về việc Ngân hàng Nhà nước sẽ đảo ngược chính sách nới lỏng tiền tệ do áp lực tỷ giá”.

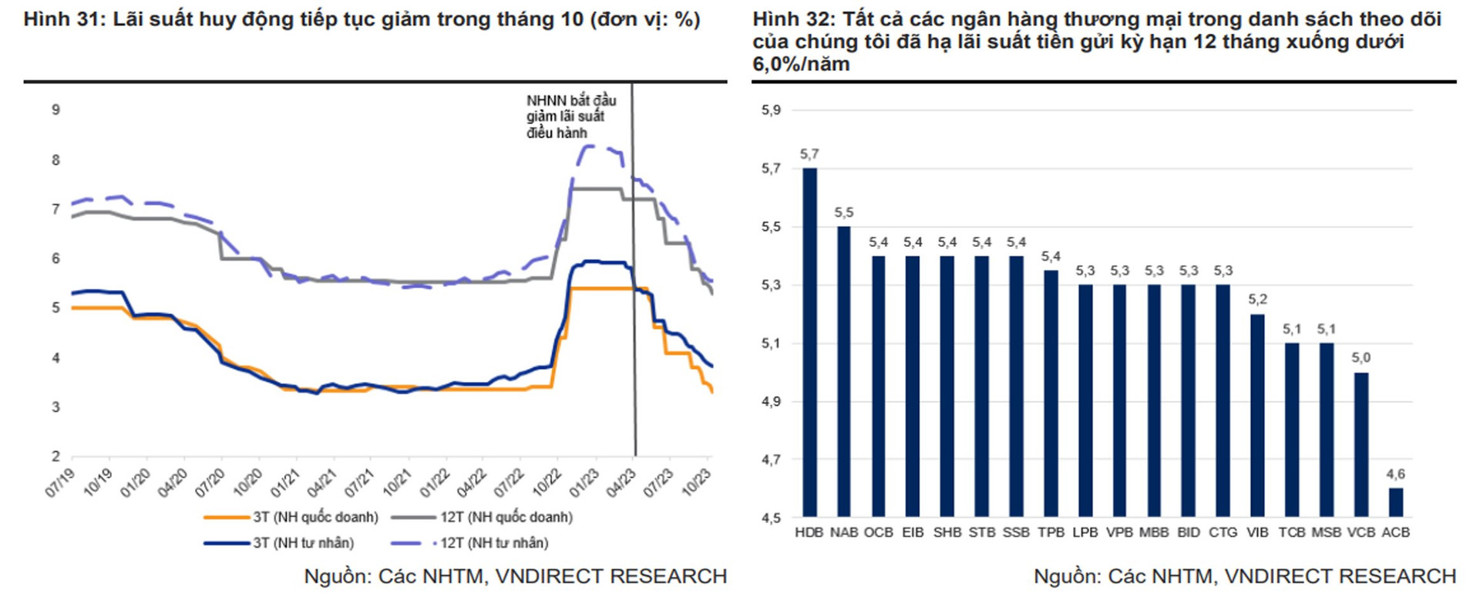

Báo cáo cũng cho biết, lãi suất tiền gửi tiết kiệm đã về mức thấp nhất đã từng thất trong giai đoạn COVID-19 (năm 2021 - tháng 6/2022).

Thống kê cho thấy, tính đến ngày 26/10/2023, lãi suất tiền gửi kỳ hạn 12 tháng bình quân của các ngân hàng thương mại giảm xuống 5,3%/năm, giảm 0,3 điểm % trong tháng 10/2023 và 2,5 điểm % so với cuối năm 2022.

Tính đến ngày 31/10, tín dụng toàn hệ thống chỉ tăng 7,39% so với đầu năm, cách xa mục tiêu 14% cho cả năm 2023. Ngoài ra, Chính phủ cũng thúc đẩy đầu tư công và mở rộng tài khóa, từ đó "bơm" thêm tiền vào nền kinh tế.

“Chúng tôi kỳ vọng lãi suất tiền gửi kỳ hạn 12 tháng bình quân sẽ ở mức 5,2%/năm vào cuối năm 2023. Chúng tôi cũng kỳ vọng lãi suất cho vay sẽ tiếp tục xu hướng giảm trong những tháng cuối năm nay nhờ chi phí huy động của các ngân hàng thương mại giảm nhanh trong thời gian gần đây”, VNDirect kỳ vọng.

Dự báo cho tăng trưởng GDP, với đà phục hồi kinh tế Việt Nam trở nên mạnh mẽ hơn vào tháng 10/2023, VNDirect kỳ vọng GDP quý IV/2023 của Việt Nam sẽ tăng 7,0% so với cùng kỳ (+/- 0,2 điểm %), qua đó nâng tốc độ tăng trưởng GDP cả năm lên 5,0%.

Trên đà phục hồi đó, tăng trưởng GDP năm 2024 được dự báo ở mức 6,3%, với các động lực tăng trưởng chính bao gồm: Hoạt động sản xuất và xuất khẩu phục hồi mạnh mẽ hơn; kích thích nhu cầu tiêu dùng trong nước; sự phục hồi của thị trường bất động sản; sự ấm lên của đầu tư tư nhân.

VNDirect cho rằng, áp lực lạm phát sẽ được kiểm soát do tổng cầu trong nước yếu trong bối cảnh tăng trưởng kinh tế thấp. Do đó, công ty này giữ nguyên dự báo CPI bình quân ở mức 3,3% trong năm 2023, nằm trong mục tiêu kiểm soát lạm phát bình quân dưới 4,5% trong năm nay của Chính phủ.

Dù đưa ra những dự báo lạc quan, nhưng VNDirect cũng cho biết, có 3 yếu tố ảnh hưởng đến các dự báo trên, đó là: (1) Lạm phát cao hơn dự kiến ở Mỹ và châu Âu sẽ khiến Fed và Ngân hàng Trung ương châu Âu (ECB) duy trì chính sách tiền tệ diều hâu; (2) Chỉ số DXY mạnh hơn dự kiến có thể gây thêm áp lực lên tỷ giá hối đoái của Việt Nam; (3) Tăng trưởng chậm hơn dự kiến của các đối tác thương mại lớn của Việt Nam sẽ làm chậm quá trình phục hồi ở lĩnh vực sản xuất.

- tập trung các giải pháp chuyển đổi số trong công tác quản lý")