Bộ quy tắc quản trị công ty: kinh nghiệm thế giới và thực tiễn tại Việt Nam

Bộ quy tắc quản trị công ty là một trong những khung pháp lý đóng vai trò quan trọng trong việc định hướng hoạt động quản trị công ty. Bộ quy tắc quản trị công ty được ban hành năm 2019 là một bước tiến của thị trường chứng khoán Việt Nam. Bộ quy tắc quản trị công ty có các điểm tương đồng với thông lệ quản trị công ty tốt của Tổ chức Hợp tác và Phát triển Kinh tế (OECD) và các nước khác trên thế giới. Trên cơ sở so sánh với các thông lệ chung của OECD và kinh nghiệm triển khai của các nước, nghiên cứu này đề xuất một số hướng để tăng cường vai trò của bộ quy tắc quản trị đối với việc thực hành quản trị công ty tại Việt Nam.

Quản trị công ty và vai trò của quản trị công ty

Quản trị công ty “bao gồm một tập hợp các mối quan hệ giữa ban điều hành công ty, hội đồng quản trị (HĐQT), cổ đông và các bên liên quan. Quản trị công ty đưa ra cơ cấu và hệ thống giúp định hướng, đặt ra các mục tiêu, xác định các cách thức để đạt được các mục tiêu và xác định cách giám sát hiệu quả hoạt động của công ty" (OECD, 2023a).

Quản trị công ty tốt có thể giảm việc trốn thuế (Koverman và Velte, 2019), giảm khó khăn về tài chính (Bravo-Urquiza và Moreno-Ureba, 2021). Tuy nhiên, các cơ chế quản trị khác nhau như cơ cấu sở hữu, cơ cấu HĐQT… cũng có các ảnh hưởng khác nhau đến hiệu quả hoạt động, rủi ro của công ty.

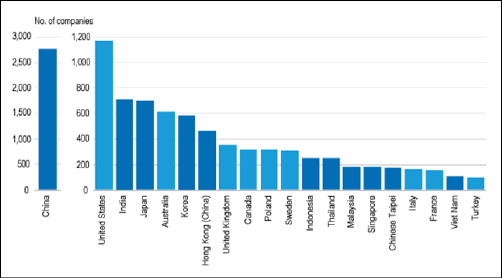

Việt Nam là 1 trong số 20 nước có số lượng công ty phi tài chính IPO lớn nhất trong vòng 10 năm gần đây (OECD, 2021)

Theo OECD (2023b), số lượng các công ty niêm yết ngày càng tăng, có 44.000 công ty niêm yết và có vốn hóa thị trường toàn cầu là 98.000 tỷ USD cuối năm 2022, tăng 87.000 tỷ USD so với năm 2017. Thị trường châu Á là thị trường dẫn đầu về tăng trưởng số lượng công ty niêm yết và IPO. Xu hướng chung của thị trường là tăng tỷ trọng sở hữu nhà đầu tư tổ chức, tăng phát hành trái phiếu của các công ty phi tài chính và tăng cường các chính sách về phát triển bền vững.

Tình hình thực hiện quản trị công ty tại Việt Nam

Nguồn: OECD (2021)

So với nhiều nước ASEAN, Việt Nam còn đứng sau trong việc huy động vốn từ công chúng. Theo OECD (2023c), giai đoạn 2012 – 2021, trung bình các công ty phi tài chính huy động vốn chiếm 0,2% GDP, trong đó, Indonesia là 0,4%, Phillippines là 0,8%, Singapore 1,2%, Malaysia, Thái Lan 1,5%, trung bình ASEAN 0,8%, châu Á 0,9% và thế giới là 0,7%. Thị trường trái phiếu doanh nghiệp ở Việt Nam đang ở giai đoạn đầu, khởi đầu năm 2000 và tập trung vào các nhà đầu tư tổ chức; do vậy quy mô thị trường tương đối nhỏ so với các thị trường ASEAN khác. Tuy nhiên, số công ty phi tài chính ở Việt Nam phát hành trái phiếu doanh nghiệp trong giai đoạn 2015-2021 tăng 4 lần so với giai đoạn 2008-2014. Năm 2021, trái phiếu doanh nghiệp do doanh nghiệp nhà nước chiếm 19% số lượng trái phiếu doanh nghiệp đang lưu hành (ADB, 2022).

Theo OECD (2023c), về cơ cấu sở hữu tại các công ty niêm yết, trung bình toàn cầu, các nhà đầu tư tổ chức nắm giữ 44% thị trường toàn cầu (chiếm tỷ trọng lớn nhất), tiếp theo là các tập đoàn và sở hữu nhà nước với 10% mỗi loại, các nhà đầu tư cá nhân chiến lược sở hữu 9%, 27% vốn hóa thị trường còn lại được nắm giữ bởi các cổ đông không bắt buộc công khai quyền sở hữu vì chưa đến ngưỡng công bố. Đối với các công ty niêm yết ở các nước ASEAN, tỷ trọng nhà đầu tư là công ty cao nhất (31%), sau đó là tỷ trọng sở hữu nhà nước (18%), trong đó Malaysia và Việt Nam có tỷ trọng sở hữu nhà nước lớn nhất (34%) và nhì (25%) khu vực ASEAN. Với các công ty niêm yết tại Việt Nam, tỷ trọng sở hữu của nhà đầu tư là công ty chiếm 24%, tỷ trọng sở hữu nhà nước chiếm 25%, tỷ trọng sở hữu của nhà đầu tư cá nhân chiến lược chiếm 12%, tỷ trọng sở hữu của nhà đầu tư tổ chức chiếm 7% và các hình thức sở hữu khác chiếm 32%.

Về phát triển bền vững, Việt Nam đặt mục tiêu phát triển bền vững và giảm thiểu các tác động xã hội và rủi ro môi trường liên quan đến biến đổi khí hậu và có những cam kết quan trọng phù hợp với Hiệp định Paris Thỏa thuận về biến đổi khí hậu. Theo OECD (2023c), Việt Nam cam kết giảm 15,8% lượng phát thải khí nhà kính vào năm 2030 và thêm 27,7% có điều kiện so với mức năm 2014, tăng tỷ lệ sử dụng năng lượng tái tạo từ 7% năm 2020 lên hơn 10% năm 2030 (Social Republic of Viet Nam, 2022). Để phát triển bền vững, nguồn tài chính tài trợ cho mục tiêu ESG (Bộ tiêu chuẩn về môi trường, xã hội, quản trị, tài chính xanh cũng hết sức quan trọng. Việt Nam cũng là nước huy động nguồn tài trợ cho phát triển bền vững khá khiêm tốn so với các nước ASEAN (OECD, 2023c). Với mục tiêu phát triển bền vững, các quy định về công bố thông tin ESG, trách nhiệm của ban giám đốc, HĐQT liên quan cũng được các hướng dẫn trong các quy định quốc tế như TCFD, GRI… và Việt Nam cũng đang tìm hiểu và dần đưa các nội dung này vào các quy định.

Tại Việt Nam, Bộ Tài chính ban hành hướng dẫn công bố thông tin yêu cầu các công ty niêm yết báo cáo các mục tiêu về các vấn đề môi trường và xã hội, cũng như tác động đến môi trường và xã hội, bao gồm cả phát thải khí nhà kính năm 2020 và có hiệu lực năm 2021 (SSC, 2020). Uỷ Ban Chứng khoán Nhà nước phối hợp với IFC công bố hướng dẫn cho các công ty niêm yết áp dụng và thực hiện tốt hơn công bố thông tin môi trường và xã hội, dựa trên khuôn khổ báo cáo GRI (SSC, 2016). Về đánh giá trách nhiệm của HĐQT, các công ty niêm yết Việt Nam được yêu cầu công bố những đánh giá của HĐQT về hoạt động của công ty, bao gồm cả đánh giá liên quan đến trách nhiệm môi trường và xã hội, đồng thời xác định các rủi ro có thể xảy ra ảnh hưởng đến hoạt động sản xuất kinh doanh hoặc việc thực hiện các mục tiêu của công ty, bao gồm rủi ro môi trường.

Về tập trung quyền sở hữu và minh bạch thông tin, Việt Nam khá tiến bộ so với các nước ASEAN khi có quy định bắt buộc công bố thông tin đối với cổ đông lớn sở hữu từ 5% cổ phiếu đầu tư vào công ty niêm yết trở lên (tương tự Indonesia, Malaysia, Singapore) trong khi Thái Lan có ngưỡng công bố thông tin là 10% sở hữu (OECD, 2023c). Việt Nam có yêu cầu công bố về sở hữu có quyền lợi, cấu trúc tập đoàn, sở hữu của thành viên HĐQT nhưng không quy định công bố về quyền bỏ phiếu đặc biệt và sở hữu chéo (OECD, 2023c). Để có đủ thông tin cho HĐQT thực hiện trách nhiệm, Việt Nam có quy định yêu cầu bất cứ khi nào có yêu cầu của người đại diện theo pháp luật của công ty mẹ, công ty có trách nhiệm cung cấp các báo cáo, tài liệu và thông tin cần thiết cho việc lập báo cáo hợp nhất báo cáo tài chính và các báo cáo hợp nhất khác của công ty mẹ và công ty con (OECD, 2023c).

Về tính độc lập của HĐQT, Việt Nam cũng giống các nước ASEAN khác khuyến nghị về việc tách biệt vai trò của giám đốc điều hành và chủ tịch HĐQT. Ngưỡng sở hữu cổ phần ở mức “đáng kể” để đánh giá tính độc lập của thành viên HĐQT tại Việt Nam là 1% (cùng mức với Thái Lan) trong khi ở Indonesia là 20% (OECD, 2023c). Việt Nam cũng phân biệt số lượng thành viên HĐQT độc lập tối thiểu tùy thuộc vào quy mô HĐQT: một công ty nên có ít nhất 1 thành viên độc lập nếu HĐQT bao gồm từ 1 - 5 thành viên, ít nhất 2 cho quy mô HĐQT từ 6 – 8 thành viên và 3 cho quy mô HĐQT từ 9 - 11 thành viên (OECD, 2023c). Nhiệm kỳ của thành viên HĐQT được quy định theo Luật Doanh nghiệp 2020, nhiệm kỳ tối đa của thành viên HĐQT độc lập là hai nhiệm kỳ 5 năm.

Về tính đa dạng của HĐQT, thường được xem xét các đặc điểm đa dạng về giới tính, tính tuổi, dân tộc, văn hóa, kỹ năng, năng lực và kiến thức. Việc đề cử, lựa chọn thành viên HĐQT là khâu quan trọng trong việc tăng cường tính đa dạng của HĐQT. Việc phát triển nhân tài và lập kế hoạch kế nhiệm cho CEO và các cán bộ điều hành chủ chốt khác cũng là công cụ chiến lược dài hạn để tăng cường sự đa dạng. Đánh giá của HĐQT và ủy ban mang lại cơ hội cải thiện các hoạt động của HĐQT và hiệu quả hoạt động của các thành viên. Các nội dung này đều giúp tăng cường tính đa dạng của HĐQT và được quy định trong Bộ quy tắc quản trị công ty tại các nước ASEAN (OECD, 2023c). Việt Nam cũng đã có các quy định liên quan trong Điều 2. Xây dựng Hội đồng quản trị có năng lực và chuyên nghiệp trong Bộ quy tắc quản trị công ty.

Thực tiễn áp dụng bộ quy tắc quản trị công ty trên thế giới

Khung pháp lý về quản trị công ty

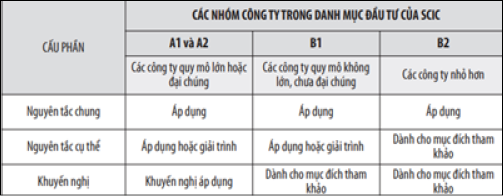

Nguồn: Bộ Quy tắc Quản trị doanh nghiệp dành cho các công Ty có vốn góp của SCIC (2016)

Theo OECD (2023b), trong số 49 nước được khảo sát, gần 70% các nước có sự điều chỉnh nội dung về quản trị công ty trong Luật Doanh nghiệp hoặc Luật Chứng khoản, 1/3 các nước có cập nhật Bộ quy tắc quản trị công ty quốc gia hoặc tương đương trong năm 2021-2022. Theo OECD (2021), việc các nước đưa ra các quy định cứng trong luật hay các văn bản hướng dẫn như bộ quy tắc có sự khác nhau đáng kể. Luật Doanh nghiệp quy định về cơ cấu tổ chức của công ty trong khi Luật Chứng khoán quy định về cơ cấu tổ chức của công ty niêm yết và bảo vệ quyền lợi của các cổ đông.

Trong khi tại phần lớn các quốc gia, các quy tắc quản trị doanh nghiệp là tự nguyện và có các khuyến nghị công bố việc áp dụng quy tắc theo nguyên tắc “tuân thủ hay giải thích” thì có một số nước có các điều chỉnh riêng. Theo OECD (2023b), 82% quy định là không bắt buộc, với nguyên tắc tuân thủ hoặc giải thích hoặc cách tiếp cận tương tự. 18% là bắt buộc hoặc bắt buộc một phần (tăng từ 16% năm 2021), trong đó 6 quốc gia (12%) (Costa Rica, Hongkong (Trung Quốc), Israel, Mexico, Saudi Arabia và Thổ Nhĩ Kỳ) lựa chọn kết hợp bắt buộc và tự nguyện và 3 nước (6%) là bắt buộc (luật, quy định niêm yết). Theo OECD (2023b), Ấn Độ và Hoa Kỳ dựa vào luật pháp, quy định và quy tắc niêm yết làm cơ sở pháp lý cho khuôn khổ quản trị doanh nghiệp; Trung Quốc có một bộ quy tắc quốc gia được cập nhật vào năm 2018 mang tính ràng buộc nên có thể được hiểu là quy định bắt buộc.

Các quy tắc quản trị công ty quốc gia được cập nhật thường xuyên. 16 nước tiến hành sửa đổi các quy tắc hoặc thay đổi tương đương về yêu cầu hoặc quy tắc niêm yết (như ở Ấn Độ và Hoa Kỳ) trong giai đoạn 2021- 2022 (OECD, 2023b). Gần 2/3 các nước đã sửa đổi các quy định đó trong 2019 - 2022. Kể từ khi Nguyên tắc Quản trị Công ty G20/OECD được sửa đổi lần cuối vào năm 2015, 90% nước được khảo sát đã sửa đổi quy tắc hoặc các điều khoản tương đương ít nhất một lần. Ví dụ, Đức rà soát Bộ quy tắc hàng năm và đưa ra các ví dụ thực hành tốt nhất cập nhật; Malaysia cập nhật 4 lần từ khi mới ban hành năm 2000, lần gần nhất là 2021. Theo OECD (2023b), ở phần lớn các nước, các cơ quan có thẩm quyền của quốc gia và/hoặc các Sở giao dịch chứng khoán đã đi đầu trong việc thiết lập hoặc sửa đổi quy tắc.

Chính quyền quốc gia là cơ quan giám sát được chỉ định chính thức đối với các quy tắc ở 27% nước, trong khi tại 8% quốc gia, chính quyền quốc gia thực hiện vai trò này cùng với các sàn giao dịch chứng khoán (OECD, 2023b). Vai trò của cơ quan nhà nước tăng đáng kể, từ 17% (2017) lên 25% (2022), Sở giao dịch chứng khoán và hiệp hội tư nhân lần lượt là 18% và 22%, trong khi 8% có sự kết hợp giữa sàn giao dịch chứng khoán và chính quyền quốc gia, 27% có sự kết hợp với các hiệp hội tư nhân (OECD, 2023b).

Để hỗ trợ công bố và thực hiện hiệu quả các quy tắc “tuân thủ hoặc giải thích”, hầu hết các nước ban hành báo cáo quốc gia đánh giá việc tuân thủ quy tắc của các công ty niêm yết. Đơn vị ban hành báo cáo này có thể là cơ quan chính phủ, chính quyền, sở giao dịch chứng khoán, khu vực tư nhân hoặc các nhóm liên quan. Việc này phù hợp với khuyến nghị của Nguyên tắc Quản trị Công ty của OECD cập nhật 2023. Cập nhật 2023 bổ sung ngoài việc coi Bộ quy tắc quản trị công công ty là công cụ phát triển quản trị tốt, nhấn mạnh tầm quan trọng của việc áp dụng toàn diện, tuân thủ và phạt trong việc nâng cao tính hiệu quả tại các công ty.

Cơ quan ban hành quy định về quản trị công ty

Theo OECD (2023b), tại các quốc gia khảo sát, cơ quan quản lý Nhà nước có thẩm quyền giám sát và thúc đẩy thực thi các quy định thực tiễn quản trị công ty của các công ty niêm yết và các cơ quan quản lý chứng khoán hoặc tài chính đóng vai trò quan trọng. Tại 8 nước (16%), Ngân hàng trung ương đóng vai trò quan trọng. 82% có vai trò của Sở giao dịch chứng khoán, cơ quan Nhà nước về tài chính hoặc kết hợp của 2 đơn vị này. Tại Hàn Quốc, Bộ Tư pháp chịu trách nhiệm trong việc giám sát và thúc đẩy thực thi các quy định về quản trị công ty. Tại Ấn Độ, Bộ Doanh nghiệp và Sở giao dịch chứng khoán chịu trách nhiệm thúc đẩy khung quản trị công ty. Tại nhiều nước như Séc, Luxemburg, Hà Lan, Singapore và Thụy Điển, vai trò của cơ quan Nhà nước chỉ dừng ở việc ban hành các quy định về Luật Chứng khoán còn việc thúc đẩy áp dụng các quy tắc này chủ yếu do khu vực tư nhân.

Theo OECD (2023b), việc phân chia trách nhiệm về chức năng quản lý và giám sát liên quan đến nhiều tổ chức. Ví dụ ở Anh, Hội đồng Báo cáo Tài chính (FRC) đặt ra các quy tắc và các tiêu chuẩn bao gồm quản trị doanh nghiệp, nhưng việc giám sát quản trị doanh nghiệp của FRC là Cơ quan kiểm soát tài chính. Tại Hoa Kỳ, luật pháp tiểu bang là nguồn cơ bản của quản trị doanh nghiệp nhưng cơ quan quản lý chứng khoán liên bang (Ủy ban Chứng khoán và Giao dịch) và các sàn giao dịch điều chỉnh một số vấn đề quản trị.

Về kinh phí triển khai thực hiện và giám sát việc thực hiện các quy tắc quản trị, 63% nước được khảo sát lấy nguồn từ phí hoặc kết hợp phí và phạt của tổ chức, 17% lấy nguồn từ ngân sách nhà nước, 20% nguồn kết hợp cả nhà nước và tự chủ (OECD, 2023b).

Về tính độc lập của cơ quan quản lý, theo OECD (2023b), việc này được thực hiện thông qua việc thành lập một cơ quan quản lý chính thức (ví dụ: hội đồng, hội đồng hoặc ủy ban) (87%). Quy mô HĐQT thường từ 5 đến 7 thành viên, có thể ít nhất là 2 (Áo) và nhiều nhất là 17 thành viên (Thụy Sĩ). Thành viên đôi khi được dành riêng cho đại diện của các tổ chức cụ thể, chẳng hạn như ngân hàng trung ương (ở 19 nước) và các tổ chức công (ở 13 nước) và hoặc tư nhân khác (11 nước). Ở Pháp, Cơ quan Quản lý Thị trường Tài chính có hội đồng với 16 thành viên, bao gồm cả các thẩm phán của tòa án tối cao. Ở Thụy Sĩ, bộ phận Quy định sàn giao dịch SIX được giám sát bởi một hội đồng gồm 17 thành viên chịu trách nhiệm về thực thi các quy tắc niêm yết của SIX Exchange.

Các thành viên của cơ quan quản lý của các cơ quan quản lý quốc gia thường có nhiệm kỳ cố định từ 2 đến 8 năm, phổ biến nhất là 4-5 năm (OECD, 2023b). Các thành viên của cơ quan quản lý hoặc người đứng đầu cơ quan quản lý như ủy viên hoặc giám đốc được trao thời hạn bổ nhiệm cố định ở 51 trong số 56 tổ chức đã báo cáo dữ liệu). Trong số 49 nước được khảo sát, 4 nước không thiết lập thời hạn cố định cho việc bổ nhiệm là Hồng Kong, Nhật, Hàn Quốc và Mexico (OECD, 2023b). Việc bổ nhiệm lại các thành viên được phép ở tất cả các các nước thiết lập nhiệm kỳ cố định, ngoại trừ Brazil, Ý, Peru và Bồ Đào Nha. Việc bổ nhiệm lại Chủ tịch không được phép ở Pháp. Số lần bổ nhiệm lại chỉ được giới hạn một lần trong sáu nước (Costa Rica, Cộng hòa Séc, Pháp, Ireland, Ả Rập Saudi và Tây Ban Nha) hoặc hai lần ở 1 nước (Hà Lan).

Thực trạng áp dụng tại Việt Nam

Quyết định số 12/2007/QĐ-BTC ngày 13/3/2007 do Bộ Tài chính ban hành có Bộ quy tắc quản trị công ty đầu tiên, áp dụng cho các doanh nghiệp niêm yết. Thông tư số 121/2012/TT-BTC của Bộ Tài chính và Nghị định số 71/2017/NĐ-CP của Chính phủ đã được ban hành với các quy định cụ thể hơn về các nội dung quản trị công ty. Luật Doanh nghiệp 2014 và sau đó là Luật Doanh nghiệp 2020 quy định các nội dung quản trị công ty, như cơ cấu quản lý của công ty cổ phần được tổ chức theo mô hình quản trị một lớp hoặc là quản trị hai lớp. Quốc hội ban hành Luật Chứng khoán năm 2019 và Nghị định số 155/2020/NĐ-CP của Chính phủ ban hành ngày 31/12/2020 đã bổ sung và cụ thể hóa các nội dung chi tiết về quản trị công ty đối với các doanh nghiệp niêm yết.

Trong khuôn khổ Dự án “Tăng cường năng lực quản lý tài chính doanh nghiệp nhằm triển khai tái cấu trúc doanh nghiệp Nhà nước” do Cơ quan Hợp tác Quốc tế Nhật Bản (JICA) tài trợ, Tổng công ty Đầu tư và Kinh doanh vốn nhà nước (SCIC) đã phối hợp với PricewaterhouseCoopers Aarata “PwC”) Nhật Bản xây dựng Bộ Quy tắc Quản trị doanh nghiệp cùng với Hướng dẫn áp dụng đính kèm dành cho các doanh nghiệp trong danh mục đầu tư của SCIC. Bộ Quy tắc quản trị doanh nghiệp áp dụng cho các doanh nghiệp có vốn góp của SCIC được soạn thảo dựa trên Các nguyên tắc Quản trị doanh nghiệp của G20/OECD – Báo cáo OECD cho Bộ trưởng Bộ tài chính và Thống đốc Ngân hàng trung ương các nước G20 (tháng 09/2015). Sau khi xây dựng Dự thảo lần 1 CGC, tháng 8/2016, các chuyên gia JICA/PwC tiến hành thử nghiệm Bộ quy tắc với 02 công ty được lựa chọn thí điểm là ACS và FPT Telecom. Trên cơ sở kết quả thí điểm cũng như những ý kiến đóng góp từ doanh nghiệp và Tổ công tác SCIC, Nhóm tư vấn đã bổ sung, sửa đổi bản dự thảo CGC lần 3. Dự thảo CGC lần cuối cùng đã được tư vấn và tổ công tác hoàn thiện và thống nhất vào tháng 10/2016.

Nội dung của Bộ Quy tắc bao gồm 3 phần. Phần 1: Các nguyên tắc, Phần 2 gồm 4 chương và Phần 3 Hướng dẫn. Nội dung chính của Phần 2 gồm Chương 1: Quyền của cổ đông và đối xử bình đẳng với cổ đông, Chương 2: Vai trò của các bên có quyền lợi liên quan trong quản trị doanh nghiệp, Chương 3: Công bố thông tin và minh bạch và Chương 4: Trách nhiệm của Hội đồng (HĐQT/Ban kiểm soát). Trong từng chương có đối chiếu với quy định của các văn bản pháp luật Việt Nam như Luật doanh nghiệp, Chuẩn mực kế toán Việt Nam số 26, Thông tư 121/2012/TT-BTC, Thông tư số 155/2015/TT-BTC, có hiệu lực từ ngày 01/01/2016, Nghị định số 05/2013/NĐ-CP, Nghị định 17/2012/NĐ-CP.

Bên cạnh đó, Bộ quy tắc Quản trị công ty theo thông lệ tốt do Uỷ ban chứng khoán nhà nước ban hành 8/2019. Bộ quy tắc này được xây dựng với sự hỗ trợ của Tổ chức Tài chính Quốc tế IFC, thành viên của Nhóm Ngân hàng Thế giới và Cục Kinh tế Liên bang Thụy Sỹ (SECO), bao gồm các tiêu chuẩn cao hơn yêu cầu tối thiểu theo quy định pháp luật, khuyến khích các doanh nghiệp hướng tới các thông lệ quốc tế tốt nhất.

Bộ quy tắc này gồm 10 nguyên tắc với các khuyến nghị chi tiết về các thông lệ tốt nhất, tập trung giải quyết các vấn đề ưu tiên trong thực thi quản trị công ty của các doanh nghiệp Việt Nam. Trong đó, 6 nguyên tắc tập trung vào chức năng hoạt động của HĐQT; 4 nguyên tắc còn lại gồm các lĩnh vực như môi trường kiểm soát, công bố thông tin và minh bạch, quyền của cổ đông và quan hệ với các bên có quyền lợi liên quan. Bộ quy tắc cũng gồm các điều khoản liên quan tới kinh doanh có trách nhiệm, như thúc đẩy đa dạng giới và khuyến khích sự tập trung vào các vấn đề môi trường và xã hội trong HĐQT.

Như vậy, với Bộ quy tắc Quản trị công ty ban hành bởi Ủy ban chứng khoán, đây là các quy tắc khuyến khích, tự nguyện áp dụng.

Từ năm 2012, Dự án đánh giá thẻ điểm quản trị công ty khu vực ASEAN - Sáng kiến của Diễn đàn thị trường tài chính khu vực ASEAN (ACMF), đã tiến hành đánh giá các doanh nghiệp niêm yết tại Việt Nam thông qua 5 tiêu chí, gồm: (i) Quyền của cổ đông; (ii) Đối xử bình đẳng với các cổ đông; (iii) Vai trò của các bên có quyền lợi liên quan; (iv) Công bố thông tin và minh bạch; (v) Trách nhiệm của HĐQT (Huy Phong, 2016)

Kết luận và đề xuất hoàn thiện Bộ quy tắc quản trị công ty và áp dụng bộ quy tắc quản trị tại DN Việt Nam

Như vậy, về khung pháp lý cho các quy tắc về quản trị công ty, Việt Nam cũng tuân theo các thông lệ của thế giới. Tuy nhiên, trong giai đoạn thị trường chứng khoán Việt Nam đang phát triển, nên có một số quy định bắt buộc và quy định khuyến khích thực hiện và được giám sát chặt chẽ (Nguyễn Vũ Quang Trung, 2018).

- Về cơ quan ban hành quy định về quản trị công ty, Việt Nam cũng triển khai giống đa số các nước khác trong khảo sát của OECD (2023b), Bộ quy tắc quản trị công ty là do Ủy ban chứng khoán ban hành.

- Về việc phân chia trách nhiệm về chức năng quản lý và giám sát liên quan, Việt Nam cũng đã có quy định khá rõ ràng đối với các công ty niêm yết, tuy nhiên với các loại hình công ty khác, quy định này chưa rõ ràng. Đối với các nước phát triển, đa số để việc giám sát thuộc khu vực tư nhân nhưng các nước đang phát triển có sự kết hợp của nhà nước và tư nhân. Việt Nam là nước đang phát triển cũng nên tăng cường vai trò của cả 2 tổ chức này.

- Về tính độc lập của cơ quan giám sát, cần làm rõ vai trò này vì hiện rõ nhất là vai trò đánh giá của Ủy ban chứng khoán, cũng là cơ quan ban hành quy định về Quy tắc quản trị công ty.

- Các đánh giá tham khảo như thẻ điểm Quản trị công ty theo dự án nên được phổ biến rộng rãi hơn.

- Cập nhật thường xuyên các nội dung về quản trị quốc tế theo các thông lệ quốc tế, ví dụ Hướng dẫn về Quản trị công ty của OECD. Hiện OECD đã ban hành Hướng dẫn về Quản trị công ty cập nhật năm 2023, Việt Nam có thể tham khảo và cập nhật.

- Thúc đẩy các chính sách liên quan đến chính sách phát triển bền vững liên quan đến quản trị công ty.

* Nghiên cứu này được tài trợ bởi Asahi Glass Foundation trong đề tài mã số AGF.2023-03.

Tài liệu tham khảo:

- Chính phủ, 2017, Nghị định số 71/2017/NĐ-CP của Chính phủ ban hành ngày 6/6/2017 hướng dẫn về quản trị công ty áp dụng đối với công ty đại chúng;

- Bộ Tài chính, 2007, Quyết định số 12/2007/QĐ-BTC về việc ban hành quy chế quản trị công ty áp dụng cho các công ty niêm yết trên Sở giao dịch chứng khoán -Trung tâm giao dịch chứng khoán;

- Bộ Tài chính, 2012, Thông tư số 121/2012/TT-BTC ngày 26/7/2012 quy định về quản trị công ty áp dụng cho các công ty đại chúng;

- Bravo-Urquiza, F., Moreno-Ureba, E., 2021, Does compliance with corporate governance codes help to mitigate financial distress?, Research in International Business and Finance, Vol 55, 101344;

- ADB, 2022, Asia Bond Monitor March 2022.