Các yếu tố quyết định ý định ứng dụng công nghệ số trong kiểm toán của kiểm toán viên

Bài viết này phân tích các yếu tố tác động đến quyết định ứng dụng công nghệ số của các kiểm toán viên. Qua việc sử dụng một khung lý thuyết kết hợp giữa lý thuyết chấp nhận và sử dụng công nghệ và mô hình chấp nhận công nghệ, nghiên cứu bổ sung một góc nhìn về cách thức các công nghệ số được chấp nhận và triển khai trong thực tế kiểm toán tại Việt Nam. Kết quả nghiên cứu đã chỉ ra yếu tố kỳ vọng về hiệu quả hoạt động và yếu tố điều kiện thuận lợi là có ảnh hưởng lớn nhất trong việc quyết định ứng dụng công nghệ số.

Bối cảnh nghiên cứu

Cuộc cách mạng công nghiệp 4.0, với sự bùng nổ của công nghệ số như trí tuệ nhân tạo (AI), dữ liệu lớn (Big data), công nghệ chuỗi khối (Blockchain), điện toán đám mây và đặt biệt là công cụ kiểm toán có sự hỗ trợ của máy tính (Computer-assisted audit techniques – CAATs), đã và đang tạo ra những thay đổi trong nhiều ngành nghề nói chung và trong lĩnh vực kiểm toán nói riêng.

Trong bối cảnh đó, Chương trình Chuyển đổi số quốc gia đến năm 2025, định hướng đến năm 2030 (Quyết định số 749/QĐ-TTg ngày 03/6/2020 của Thủ tướng Chính phủ) không chỉ là một bước tiến chiến lược của Việt Nam mà còn là sự khởi động quá trình chuyển đổi số toàn diện nhằm hướng tới nền quản trị thông minh, nền kinh tế số và xã hội số. Chương trình này nhấn mạnh việc áp dụng các công nghệ số để tối ưu hóa các quy trình, nâng cao chất lượng dịch vụ và sản phẩm, cũng như đảm bảo tính minh bạch và an toàn trong giao dịch.

Các lý thuyết và nghiên cứu liên quan

Lý thuyết chấp nhận và sử dụng công nghệ

Lý thuyết chấp nhận và sử dụng công nghệ (UTAUT) là một mô hình lý thuyết được Venkatesh, Morris và cộng sự (2003) phát triển để hiểu và dự đoán hành vi của người dùng trong việc chấp nhận và sử dụng công nghệ. Các tác giả đã phát triển mô hình UTAUT bằng cách tích hợp và tổng hợp từ tám mô hình nghiên cứu trước đó liên quan đến chấp nhận công nghệ, bao gồm: mô hình thuyết hành động hợp lý (Theory of Reasoned Action – TRA), mô hình chấp nhận công nghệ (Technology Acceptance Model – TAM), học thuyết nhận thức xã hội (Social Cognitive Theory – SCT), lý thuyết động cơ (Motivation Model – MM), lý thuyết hành vi hoạch định (Theory of Planned Behavior – TPB), mô hình kết hợp TAM and TPB (C-TAM-TPB), mô hình sử dụng máy tính cá nhân (Model of PC Utilization – MPCU) và lý thuyết khuếch tán đổi mới (Innovation Diffusion Theory – IDT).

UTAUT tập trung vào 4 yếu tố cốt lõi ảnh hưởng đến ý định và hành vi sử dụng công nghệ, gồm:

- Kỳ vọng về hiệu quả hoạt động (Performance Expectancy – PE): Yếu tố này thể hiện mức độ mà một cá nhân tin rằng việc sử dụng một công nghệ cụ thể sẽ nâng cao hiệu suất công việc của họ.

- Kỳ vọng về mức độ dễ dàng khi sử dụng (Effort Expectancy – EE): Yếu tố này phản ánh mức độ mà người dùng mong đợi rằng việc sử dụng công nghệ sẽ không tốn nhiều công sức.

- Ảnh hưởng xã hội (Social Influence – SI): Đây là yếu tố thể hiện mức độ mà một cá nhân nhận thức được rằng những người quan trọng trong vòng xã hội của họ, bao gồm đồng nghiệp, bạn bè và cấp trên nghĩ rằng họ nên sử dụng công nghệ mới.

- Điều kiện thuận lợi (Facilitating Conditions – FC): Yếu tố này thể hiện mức độ mà một cá nhân tin rằng cơ sở hạ tầng kỹ thuật và tổ chức cần thiết là có sẵn để hỗ trợ việc sử dụng công nghệ. Các điều kiện thuận lợi bao gồm sự sẵn có của hỗ trợ kỹ thuật, cơ sở hạ tầng công nghệ phù hợp và khả năng tiếp cận các nguồn lực quan trọng để sử dụng công nghệ hiệu quả

Ngoài ra, lý thuyết thống nhất về chấp nhận và sử dụng công nghệ 2 (UTAUT2) là một sự mở rộng của mô hình UTAUT ban đầu, được phát triển bởi Venkatesh, Thong và cộng sự vào năm 2012. UTAUT2 được thiết kế đặc biệt để nghiên cứu sự chấp nhận công nghệ trong môi trường tiêu dùng, không giống như UTAUT ban đầu tập trung nhiều hơn vào bối cảnh tổ chức. Mô hình này bao gồm 3 yếu tố bổ sung (động lực thụ hưởng, thói quen, và điều kiện hiện tại) cùng với các yếu tố cốt lõi từ UTAUT ban đầu để cung cấp cái nhìn cụ thể hơn về hành vi người tiêu dùng.

- Động lực thụ hưởng (Hedonic motivation – HM) áp dụng cho ngành kiểm toán được hiểu là niềm vui hoặc cảm giác hài lòng mà kiểm toán viên cảm thấy khi sử dụng công nghệ số trong công việc của họ.

Mô hình chấp nhận công nghệ

Mô hình chấp nhận công nghệ (TAM) được phát triển bởi Davis vào năm 1989, TAM dựa trên lý thuyết hành động hợp lý (Theory of Reasoned Action - TRA) do Fishbein và Ajzen đề xuất, được thiết kế để giải thích hành vi của người dùng trong các bối cảnh liên quan đến CNTT (Borhani và cộng sự, 2021). Các yếu tố chính của TAM bao gồm: Tính hữu ích cảm nhận được (Perceived Usefulness), Nhận thức dễ sử dụng (Perceived ease of use).

TAM đã được mở rộng và điều chỉnh trong nhiều nghiên cứu khác để bao gồm các yếu tố khác như ảnh hưởng xã hội, kinh nghiệm trước đây, và điều kiện hỗ trợ kỹ thuật để cải thiện khả năng của mô hình trong việc dự đoán và giải thích sự chấp nhận công nghệ trong các bối cảnh khác nhau.

Phương pháp nghiên cứu

Mô hình nghiên cứu

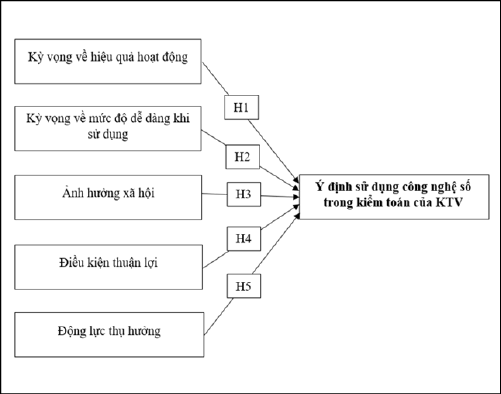

Mô hình được đề xuất trong nghiên cứu này sẽ bao gồm mô hình UTAUT của Venkatesh, Morris, và cộng sự (2003) kết hợp với nhân tố về “Động lực thụ hưởng” trong mô hình UTAUT2 của Venkatesh, Thong và Xu (2012):

- Mô hình UTAUT bao gồm 4 thành phần về Kỳ vọng về hiệu quả hoạt động, Kỳ vọng về mức độ dễ dàng khi sử dụng, Ảnh hưởng xã hội và Điều kiện thuận lợi.

- Yếu tố về Động lực thụ hưởng kế thừa theo những nguyên tắc chung của mô hình UTAUT2.

Các giả thuyết nghiên cứu được đặt ra như sau:

H1 (+): Ý định sử dụng công nghệ số trong kiểm toán của kiểm toán viên sẽ bị ảnh hưởng bởi kỳ vọng về hiệu quả hoạt động.

H2 (+): Ý định sử dụng công nghệ số trong kiểm toán của kiểm toán viên sẽ bị ảnh hưởng bởi kỳ vọng về mức độ dễ dàng khi sử dụng.

H3 (+): Ý định sử dụng công nghệ số trong kiểm toán của kiểm toán viên sẽ bị ảnh hưởng bởi ảnh hưởng xã hội.

H4 (+): Ý định sử dụng công nghệ số trong kiểm toán của kiểm toán viên sẽ bị ảnh hưởng bởi việc điều kiện thuận lợi.

H5 (+): Ý định sử dụng công nghệ số trong kiểm toán của kiểm toán viên sẽ bị ảnh hưởng bởi động lực thụ hưởng.

Phương pháp và dữ liệu nghiên cứu

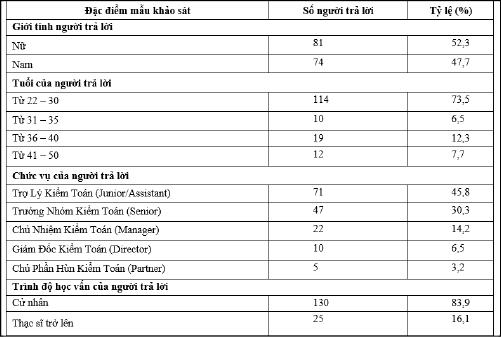

Bài viết này sử dụng nghiên cứu định lượng, bao gồm việc thực hiện thu thập dữ liệu thông qua bảng câu hỏi (thông qua bảng khảo sát trên Google Form) nhằm khảo sát các kiểm toán viên của các công ty kiểm toán tại Việt Nam. Thời gian thực hiện khảo sát kéo dài trong 3 tháng, từ ngày 01/3/2024 đến ngày 31/5/2024.

Để tăng tính đại diện và độ chính xác của kết quả, nhóm tác giả đã tiếp cận các kiểm toán viên trong 2 thành phố lớn nhất là Hà Nội và TP. Hồ Chí Minh. Trong quá trình khảo sát, nhóm tác giả sẽ đảm bảo tính bảo mật và ẩn danh cho người tham gia, nhằm khuyến khích sự tham gia chân thành và có được kết quả trung thực hơn.

Cỡ mẫu khảo sát tối thiểu sẽ bằng 5 lần số biến quan sát (Hair, 2009). Do đó, kích thước mẫu tối thiểu trong nghiên cứu này sẽ là:

Số quan sát = số biến quan sát × 5 = 28 × 5 = 140.

Sau khi khảo sát với 220 kiểm toán viên đang làm việc tại các công ty kiểm toán ở Việt Nam. Sau 2 tháng, số phiếu thu về hợp lệ là 155 phiếu (đạt tỷ lệ trả lời là 70,45%).

Kết quả nghiên cứu và thảo luận

Mô tả mẫu khảo sát

Mẫu khảo sát thể hiện như Bảng 2.

Kết quả phân tích hồi quy

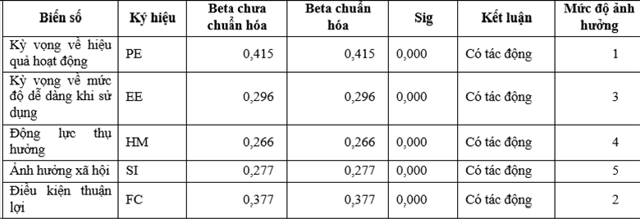

Với mức ý nghĩa 5%, các kết quả từ phân tích hồi quy cho thấy cả 5 nhân tố đều có tác động tích cực đến ý định sử dụng công nghệ số trong kiểm toán. Thứ tự tác động của các nhân tố lần lượt như sau: Kỳ vọng về hiệu quả hoạt động > Điều kiện thuận lợi > Kỳ vọng về mức độ dễ dàng khi sử dụng > Động lực thụ hưởng > Ảnh hưởng xã hội.

Thảo luận về kết quả nghiên cứu

Kỳ vọng về hiệu quả hoạt động được xác định là một nhân tố chính ảnh hưởng đến ý định sử dụng công nghệ số trong kiểm toán. Kết quả phân tích này cũng phù hợp với nghiên cứu của Venkatesh, Morris, và cộng sự (2003).

Kỳ vọng về mức độ dễ dàng khi sử dụng trong nghiên cứu này được xác định là một trong những nhân tố có ảnh hưởng đến ý định sử dụng công nghệ số của kiểm toán viên. Kết quả này kết hợp với TAM và UTAUT cho thấy, tăng cường sự dễ dàng sử dụng trong công nghệ có thể không chỉ cải thiện hiệu quả công việc mà còn khuyến khích sự chấp nhận công nghệ trong số các kiểm toán viên.

Ảnh hưởng xã hội được xác định là một trong những nhân tố có ảnh hưởng đến ý định sử dụng công nghệ số của kiểm toán viên, và có ảnh hưởng nhỏ nhất trong năm yếu tố được xem xét. Điều này tương đồng với kết quả nghiên cứu UTAUT rằng ảnh hưởng xã hội là một trong những nhân tố trực tiếp ảnh hưởng đến quyết định sử dụng công nghệ, trong khi TAM liên kết gián tiếp thông qua nhận thức về tính hữu dụng của công nghệ.

Điều kiện thuận lợi được xác định là một trong những yếu tố quan trọng ảnh hưởng đến sự chấp nhận và ý định sử dụng công nghệ. Các biến quan sát trong nghiên cứu bao gồm các yếu tố như cơ sở hạ tầng kỹ thuật, sự hỗ trợ kỹ thuật và kiến thức của kiểm toán viên liên quan đến công nghệ mới. Kết quả nghiên cứu khi so sánh với các mô hình và lý thuyết đã được thiết lập như UTAUT hay TAM là tương đồng về ảnh hưởng của yếu tố điều kiện thuận lợi đối với việc chấp nhận công nghệ.

Động lực thụ hưởng liên quan đến những trải nghiệm thú vị và tính hài lòng mà công nghệ mang lại cho người dùng, đóng vai trò quan trọng trong việc hình thành thái độ tích cực và hành vi sử dụng công nghệ lâu dài. Việc đầu tư vào công nghệ thân thiện với người dùng, cung cấp trải nghiệm người dùng chất lượng cao, và đảm bảo rằng công nghệ đó đáp ứng được nhu cầu và mong đợi của kiểm toán viên sẽ là chìa khóa để tăng cường sự chấp nhận và sử dụng công nghệ hiệu quả.

Kiến nghị

Kiến nghị liên quan đến yếu tố Kỳ vọng về hiệu quả hoạt động

Đây là yếu tố ảnh hưởng mạnh nhất trong kết quả nghiên cứu này. Điều này cho thấy, các công ty kiểm toán cần nâng cao nhận thức và kỳ vọng về hiệu quả hoạt động của công nghệ trong nội bộ công ty. Để làm được điều này, các công ty kiểm toán cần thực hiện các bước sau: Tăng cường đào tạo và phát triển; Chia sẻ thành công và lợi ích; Khuyến khích đổi mới; Đánh giá và tối ưu hóa liên tục.

Kiến nghị liên quan đến yếu tố Kỳ vọng về mức độ dễ dàng khi sử dụng

Việc đầu tư vào hỗ trợ và đào tạo liên quan đến công nghệ mới cho kiểm toán viên là rất quan trọng. Các công ty kiểm toán nên đầu tư vào việc thiết kế giao diện người dùng (UI) thân thiện và trực quan cho các công nghệ số được ứng dụng tại công ty. Cần thiết lập một hệ thống phản hồi để kiểm toán viên có thể báo cáo về các vấn đề họ gặp phải và đề xuất cải tiến.

Kiến nghị liên quan đến yếu tố Ảnh hưởng xã hội

Các nhà lãnh đạo trong công ty kiểm toán cần thể hiện rõ sự ủng hộ của họ đối với việc sử dụng công nghệ mới, có thể được thực hiện thông qua các buổi họp, bản tin nội bộ, và các tài liệu truyền thông khác mà trong đó nhấn mạnh tầm quan trọng và lợi ích của công nghệ đối với cả tổ chức và nhân viên. Các công ty thực hiện các chương trình đào tạo tập thể nhằm cải thiện kỹ năng sử dụng công nghệ cho tất cả nhân viên; Đồng thời, cũng cần thiết lập chế độ khen thưởng cho những cá nhân hoặc nhóm đã tích cực sử dụng và thúc đẩy công nghệ mới.

Kiến nghị liên quan đến yếu tố Điều kiện thuận lợi

Các công ty kiểm toán cần đầu tư mạnh mẽ vào cơ sở hạ tầng công nghệ để đảm bảo rằng mọi người có thể dễ dàng truy cập và sử dụng công nghệ mới; Cung cấp đào tạo và hỗ trợ kỹ thuật liên tục để giảm bớt sự kháng cự đối với công nghệ mới và tăng cường nhận thức về lợi ích của công nghệ; Xem xét cách công nghệ mới phù hợp với các hoạt động hiện có và cách nó có thể được thử nghiệm một cách an toàn trước khi được triển khai rộng rãi.

Kiến nghị liên quan đến yếu tố Động lực thụ hưởng

Để thúc đẩy việc chấp nhận công nghệ trong kiểm toán, các tổ chức cần phải xem xét cách thức mà công nghệ ảnh hưởng đến trải nghiệm và động lực thụ hưởng của người dùng. Việc đầu tư vào công nghệ thân thiện với người dùng, cung cấp trải nghiệm người dùng chất lượng cao, và đảm bảo rằng công nghệ đó đáp ứng được nhu cầu và mong đợi của kiểm toán viên sẽ là chìa khóa để tăng cường sự chấp nhận và sử dụng công nghệ hiệu quả trong ngành này.

Tài liệu tham khảo:

- Anh, N. T. M., Hoa, L. T. K., Thao, L. P., Nhi, D. A., Long, N. T., Truc, N. T., & Ngoc Xuan, V. (2024). The Effect of Technology Readiness on Adopting Artificial Intelligence in Accounting and Auditing in Vietnam. Journal of Risk and Financial Management 2024, Vol. 17, Page 27, 17(1), 27. https://doi.org/10.3390/JRFM17010027;

- Borhani, S. A., Babajani, J., Vanani, I. R., Anaqiz, S. S., & Jamaliyanpour, M. (2021). Adopting Blockchain Technology to Improve Financial Reporting by Using the Technology Acceptance Model (TAM). International Journal of Finance & Managerial Accounting, 6(22), 155–171. https://doi.org/10.22054/JKS.2020.48221.1259;

- Davis, F. D. (1989). Perceived usefulness, perceived ease of use, and user acceptance of information technology. MIS Quarterly: Management Information Systems, 13(3), 319–339. https://doi.org/10.2307/249008;

- Hair, J. (2009). Multivariate Data Analysis. Faculty Articles;

- Venkatesh, V., Morris, M. G., Davis, G. B., & Davis, F. D. (2003). User acceptance of information technology: Toward a unified view. MIS Quarterly: Management Information Systems, 27(3), 425–478. https://doi.org/10.2307/30036540;

- Venkatesh, V., Thong, J. Y. L., & Xu, X. (2012). Consumer acceptance and use of information technology: Extending the unified theory of acceptance and use of technology. MIS Quarterly: Management Information Systems, 36(1), 157–178. https://doi.org/10.2307/41410412.