Cách nào để giảm nguy cơ rủi ro tỷ giá đối với các doanh nghiệp?

Nhận diện nguy cơ rủi ro tỷ giá và có chiến lược, giải pháp quản lý nhằm giảm sự ảnh hưởng tiêu cực từ rủi ro tỷ giá là việc làm cần thiết đối với mỗi doanh nghiệp. Bài viết bàn về các nguy cơ rủi ro liên quan tới tỷ giá hối đoái trong hoạt động kinh doanh của các doanh nghiệp, đồng thời luận bàn một số giải pháp và chiến lược phòng ngừa rủi ro tỷ giá hối đoái.

Các nguy cơ rủi ro tỷ giá

Yêu cầu quản lý rủi ro tỷ giá bắt đầu xuất hiện kể từ sau khi hệ thống Bretton Woods bị bãi bỏ (1973), sự đảm bảo bởi vàng của đồng USD bị chấm dứt và được thay thế bằng hệ thống tỷ giá thả nổi, trong đó giá tiền tệ được xác định chủ yếu bởi lượng cung và cầu tiền. Cung và cầu tiền bị ảnh hưởng bởi nhiều yếu tố nội tại và từ bên ngoài các nền kinh tế.

Những biến động này khiến các doanh nghiệp có thể gặp rủi ro ngoại hối, hơn nữa, xu thế hiện nay là các nền kinh tế đang tăng cường mở cửa với bên ngoài, chú trọng các giao dịch quốc tế và hệ quả là nguy cơ rủi ro tỷ giá đang trở nên khó lường đối với nhiều doanh nghiệp. Rủi ro tỷ giá nếu xảy ra sẽ ảnh hưởng mạnh và trực tiếp tới hoạt động kinh doanh, do đó doanh nghiệp cần đặc biệt chú ý đến nguy cơ rủi ro tỷ giá.

Nguy cơ rủi ro tỷ giá là yếu tố không tránh khỏi trong mọi quyết định của bất cứ một doanh nghiệp có tham gia giao dịch về ngoại tệ. Phòng ngừa rủi ro tỷ giá đòi hỏi phải loại bỏ hoặc giảm thiểu rủi ro có thể xảy ra. Lựa chọn chiến lược phòng ngừa rủi ro thích hợp là nhiệm vụ khó khăn, do sự phức tạp liên quan đến việc đo lường chính xác rủi ro hiện tại và quyết định mức độ chịu đựng rủi ro của mỗi doanh nghiệp. Theo khảo sát của ISDA1 năm 2009, hơn 94% các công ty lớn nhất thế giới có sử dụng các công cụ phái sinh để giúp quản lý rủi ro tài chính.

Trong số 500 công ty lớn nhất tại những quốc gia phát triển, 100% công ty của Canada, Pháp, Anh, Nhật Bản và Hà Lan đều sử dụng công cụ phái sinh; 97% công ty Đức và 92% công ty Mỹ báo cáo có sử dụng các công cụ phái sinh; 87% các công ty Hàn Quốc và 62% các công ty Trung Quốc báo cáo có sử dụng các công cụ này.

Hiện nay, chiến lược phòng ngừa và giảm thiểu rủi ro thông qua nghiệp vụ bảo đảm (hedging), là hình thức phổ biến nhất được sử dụng trong thực tế. Hầu hết các doanh nghiệp sử dụng công cụ phòng ngừa rủi ro không chỉ để tìm kiếm lợi nhuận mà còn để giảm thiểu rủi ro tài chính. Có thể tóm lược các nguy cơ rủi ro tỷ giá thành ba loại khác nhau: nguy cơ rủi ro giao dịch, nguy cơ rủi ro chuyển đổi và nguy cơ rủi ro kinh tế.

Nguy cơ rủi ro giao dịch

Nguy cơ rủi ro giao dịch, là khả năng bị ảnh hưởng khi tỷ giá hối đoái thay đổi giữa ngày ký hợp đồng và ngày thanh toán. Nguy cơ này thường chỉ xảy ra một chiều cho bên tham gia vào hoạt động xuất nhập khẩu theo chiều biến động của tỷ giá. Khi doanh nghiệp nhập khẩu đồng ý thanh toán tiền mua hàng hóa bằng ngoại tệ, rủi ro xảy ra khi ngoại tệ tăng giá, khiến họ phải trả nhiều hơn số tiền dự tính cho khối lượng hàng hóa nhập khẩu.

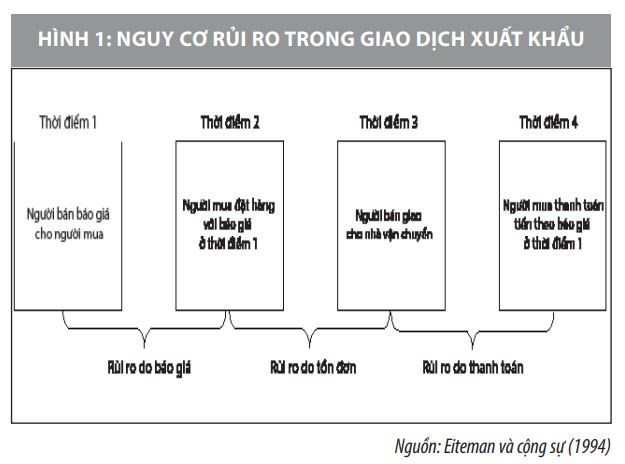

Ngược lại, khi doanh nghiệp xuất khẩu đồng ý nhận tiền từ việc bán hàng hóa bằng ngoại tệ, rủi ro xảy ra khi ngoại tệ giảm giá, khiến họ phải nhận về số tiền quy đổi ra đồng nội tệ ít đi so với dự tính ban đầu khi ký kết hợp đồng xuất khẩu. Nói chung, nguy cơ rủi ro ngày càng tăng nếu khoảng thời gian giữa ngày báo giá cho tới ngày thanh toán càng dài (Hình 1).

Hình 1 cho thấy, tại thời điểm 1, doanh nghiệp xuất khẩu có thể phải chịu rủi ro báo giá trước khi giao dịch tiến hành. Sau khi người bán báo giá cho người mua, trong trường hợp thay đổi tỷ giá không thuận lợi làm giảm doanh thu nếu giao dịch diễn ra bị giảm. Còn nếu tỷ giá thuận lợi đối với người bán thì mức giá của đối thủ cạnh tranh cùng loại hàng hóa có thể trở nên rẻ hơn. Người mua có thể hủy giao dịch. Rủi ro này là rủi ro trước giao dịch, không được phản ánh vào hệ thống kế toán của công ty, rủi ro sẽ chỉ là ước tính.

Tại thời điểm 2, nếu giá và các điều kiện giao dịch phù hợp với người mua, thì họ sẽ đặt lệnh mua ở mức giá đã thỏa thuận tại thời điểm 1, rủi ro tỷ giá thay đổi lại xuất hiện và kéo dài đến thời điểm 3 khi người bán giao sản phẩm cho nhà vận chuyển. Rủi ro này cũng không phản ánh trên hệ thống kế toán mặc dù doanh nghiệp đã chịu các chi phí để có được sản phẩm xuất khẩu. Đến thời điểm 3, nguy cơ rủi ro thanh toán xuất hiện, khi mà người mua gặp khó khăn thanh khoản hay phá sản. Các nguy cơ rủi ro này sẽ chỉ chấm dứt cho đến khi khoản thanh toán cuối cùng được thực hiện.

Nguy cơ rủi ro chuyển đổi

Nguy cơ rủi ro chuyển đổi, khi tài sản và nợ phải trả của công ty được thể hiện bằng ngoại tệ. Nguy cơ rủi ro chuyển đổi là rủi ro mà vốn chủ sở hữu, tài sản, thu nhập của doanh nghiệp bị giảm giá trị do tỷ giá hối đoái thay đổi. Rủi ro xảy ra khi doanh nghiệp tiến hành hợp nhất số liệu trên báo cáo tài chính của các công ty con ở các quốc gia, vùng lãnh thổ khác nhau về đồng tiền bản địa của công ty mẹ.

Về mặt kế toán, có một số phương pháp khác nhau để ngăn ngừa loại rủi ro này, chẳng hạn như các kỹ thuật hợp nhất báo cáo tài chính hay sử dụng phương pháp hạch toán chi phí liên quan đến tỷ giá. Nguy cơ rủi ro chuyển đổi có thể dẫn đến các khoản lãi hoặc lỗ trên báo cáo tài chính, dù bản thân các tài sản của doanh nghiệp không thay đổi. Các khoản lãi hoặc lỗ này được ghi nhận do giá trị hiện tại của tài sản công ty biến động theo tỷ giá hối đoái.

Ví dụ: Giả sử một công ty Mỹ sở hữu một nhà xưởng ở Đức trị giá 1 triệu euro, tỷ giá hiện tại là 1 USD = 1 EUR, giá trị của nhà xưởng này sẽ được ghi nhận là 1 triệu USD. Nếu tỷ giá hối đoái thay đổi thành 1 USD = 2 EUR, tài sản sẽ được ghi nhận giá trị chỉ còn 500.000 USD. Công ty sẽ chịu một khoản lỗ 500.000 USD trên trên báo cáo tài chính hợp nhất dù bản thân nhà xưởng này không có sự thay đổi gì.

Nguy cơ rủi ro kinh tế

Nguy cơ rủi ro kinh tế, khi các biến động tiền tệ bất ngờ đối với dòng tiền, hiệu quả đầu tư và thu nhập của doanh nghiệp. Nguy cơ rủi ro kinh tế tỷ lệ thuận với biến động tiền tệ. Nguy cơ rủi ro kinh tế tăng lên khi biến động ngoại hối tăng và giảm khi biến động ngoại hối giảm.

Thực tế, hiện nay, quá trình toàn cầu hóa ngày càng tăng đã khiến cho nguy cơ rủi ro kinh tế trở thành một nguồn rủi ro lớn cho tất cả các doanh nghiệp và cả người tiêu dùng. Nguy cơ rủi ro kinh tế có thể tác động tới mọi doanh nghiệp kể cả khi chỉ hoạt động ở thị trường nội địa.

Không giống như nguy cơ rủi ro giao dịch và nguy cơ rủi ro chuyển đổi, nguy cơ rủi ro kinh tế rất khó để đo lường chính xác, vì nó xảy ra diện rộng và tác động tới tất cả mọi thành viên trong nền kinh tế. Việc phòng ngừa nguy cơ này rất khó vì liên quan đến những thay đổi bất ngờ về tỷ giá hối đoái.

Ví dụ: Các doanh nghiệp nhỏ ở Việt Nam sản xuất hàng hoá và chỉ bán ở thị trường trong nước sẽ chịu tác động xấu khi đồng Việt Nam tăng giá. Lý do là hàng hoá nhập khẩu từ nước ngoài trở nên rẻ hơn và cạnh tranh hơn trên thị trường trong nước.

Chiến lược quản lý rủi ro tỷ giá đối với các nguy cơ

Quyết định quản lý rủi ro là giai đoạn cuối cùng của quy trình 3 bước. Bước đầu tiên là nhận biết nếu có nguy cơ, bước thứ hai là đo lường và thứ ba là quyết định sử dụng phương cách nào để quản lý.

Thực tế, đối với một số doanh nghiệp, nhất là các doanh nghiệp nhỏ và vừa, việc quản lý rủi ro tỷ giá là phức tạp, tốn kém hoặc mất thời gian. Đối với một số loại hình doanh nghiệp khác cũng không sử dụng các chiến lược quản lý rủi ro tỷ giá, nếu tin rằng tỷ giá tương lai sẽ ít biến động, duy trì ở mức độ hiện tại hoặc đi theo hướng có lợi.

Tuy nhiên, về mặt khoa học, nhiều nghiên cứu đã chỉ ra rằng, nếu một doanh nghiệp thực hiện liên tục các chiến lược quản lý rủi ro tỷ giá sẽ dẫn đến các chi phí và có thể ảnh hưởng đến lợi nhuận công ty nhưng lợi ích đem lại cũng có thể làm cho nhà quản lý doanh nghiệp phải cân nhắc:

- Giảm thiểu tác động của biến động tỷ giá đến tỷ suất lợi nhuận.

- Tăng khả năng dự đoán của dòng tiền trong tương lai.

- Loại bỏ sự cần thiết phải dự báo chính xác hướng đi của tỷ giá hối đoái trong tương lai.

- Tạo điều kiện cho việc định giá sản phẩm được bán trên thị trường xuất khẩu.

- Tạm thời bảo vệ khả năng cạnh tranh của công ty nếu giá trị đồng nội tệ tăng.

Đối với nguy cơ rủi ro kinh tế thì đòi hỏi các lựa chọn chiến lược vượt ra ngoài lĩnh vực quản lý tài chính. Chìa khóa để giảm thiểu rủi ro kinh tế là cần phân phối các tài sản của công ty đến nhiều địa điểm khác nhau để sức khỏe tài chính trong dài hạn của công ty tránh được những ảnh hưởng nghiêm trọng, bởi những thay đổi bất lợi trong tỷ giá hối đoái.

Ví dụ, một nhà sản xuất Canada xuất khẩu sang Mỹ và dự kiến sẽ thu 5 triệu USD trong năm tới. Nếu họ có khoản phải trả 500.000 USD cũng trong thời gian đó thì doanh nghiệp này đang đứng trước nguy cơ rủi ro là 4,5 triệu USD, nếu đồng USD giảm giá và họ đang không có bất cứ một khoản dự trữ USD nào. Để giảm nguy cơ rủi ro này, doanh nghiệp có thể đi vay 1 triệu USD và tăng mua sắm từ các nhà cung cấp của Mỹ thêm 1,5 triệu USD. Trong trường hợp này, doanh nghiệp chỉ còn phải phòng ngừa nguy cơ rủi ro tỷ giá cho 2 triệu USD so với 4,5 triệu USD trước kia. Ngoài ra, doanh nghiệp cũng có thể quyết định đầu tư sản xuất tại Mỹ để loại bỏ hầu hết các nguy cơ rủi ro.

Đối với nguy cơ rủi ro giao dịch và rủi ro chuyển đổi thì các hợp đồng kỳ hạn là những nguồn bảo hiểm quan trọng chống lại các tác động của rủi ro tỷ giá. Cụ thể, doanh nghiệp có thể bán hoặc mua ngoại tệ trong tương lai theo tỷ giá hối đoái thỏa thuận được xác định trước thay vì tỷ giá thị trường tại thời điểm giao dịch.

Điều khoản của các hợp đồng kỳ hạn này được thiết lập bởi chính thị trường kỳ hạn và sẽ thay đổi theo kỳ vọng của mỗi bên tham gia vào sự biến động của tiền tệ. Các doanh nghiệp cũng có thể giảm nguy cơ rủi ro tỷ giá thông qua việc đảm bảo việc thực thi các khoản phải trả và các khoản phải thu. Một công ty cũng có thể thu tiền và thanh toán sớm hay trễ tùy thuộc vào biến động tỷ giá. Sự phát triển của các công cụ và các trung gian tài chính ngày nay đang hỗ trợ rất đắc lực cho các nhu cầu của các nhà quản trị doanh nghiệp.

Kết luận

Nhận diện nguy cơ và có chiến lược quản lý rủi ro tỷ giá nhằm giảm thiểu những tác động ảnh hưởng tiêu cực từ biến động tỷ giá hối đoái là việc làm cần thiết đối với mỗi doanh nghiệp. Các phương thức truyền thống và những giải pháp hiện đại ngày nay trong lĩnh vực quản trị rủi ro tài chính có thể loại bỏ phần lớn rủi ro từ biến động tỷ giá tiền tệ, tất nhiên nó cũng ảnh hưởng đến hiệu quả tạo lợi nhuận ở một mức độ nhất định. Các trung gian tài chính đang cung cấp đa dạng các công cụ quản lý rủi ro tỷ giá cùng với nhiều kỹ thuật tinh vi và hiện đại. Các công ty đa quốc gia sử dụng các chiến lược phòng ngừa rủi ro khác nhau tùy thuộc vào văn hóa doanh nghiệp và từng loại rủi ro tỷ giá cụ thể. Những chiến lược này ngày càng phức tạp khi cần phải giải quyết đồng thời các loại nguy cơ rủi ro giao dịch, rủi ro chuyển đổi và rủi ro kinh tế.

Mỗi thất bại trong bất kỳ lĩnh vực quản lý rủi ro đều dẫn đến những tổn thất về tài chính và trong những trường hợp tồi tệ có thể dẫn đến phá sản. Do đó, một doanh nghiệp không có chiến lược quản lý rủi ro thích hợp đều có thể thất bại trong một thời gian ngắn.

Tài liệu tham khảo:

1. Berisha, Vlora & Asllanaj, Rrustem & Albulena, Phdc. (2014), The Role of Financial Instruments in Reducing Exchange; Rate Risk. Academic Journal of Interdisciplinary Studies MCSER Publishing, Rome-Italy. 3. 10.5901/ajis.2014.v3n2p371;

2. Döhring, Björn. (2008), Hedging and invoicing strategies to reduce exchange rate exposure - a euro-area perspective.;

3. Eiteman D.K., Stonehill A.I., Moffett M.H. (1994), Multinational Business Finance, New York: Addison-Wesley Publishing Company;

4. https://www.isda.org;

5. https://investopedia.com.