Chế độ kế toán trong lĩnh vực công tại Việt Nam và yêu cầu xây dựng hệ thống chuẩn mực kế toán công

Nền kinh tế thị trường luôn đòi hỏi công tác kế toán nói chung, kế toán trong lĩnh vực công nói riêng phải thừa nhận các nguyên tắc, thông lệ phổ biến của quốc tế; nhưng đồng thời phải phù hợp với đặc điểm mô hình quản lý và trình độ phát triển kinh tế của mỗi nước.

Ở Việt Nam, hiện nay, chưa có hệ thống chuẩn mực kế toán công, các đơn vị kế toán trong lĩnh vực công vẫn đang thực hiện theo chế độ kế toán với từng đối tượng cụ thể. Bài viết khảo sát kết quả triển khai chế độ kế toán công, nhận diện những rào cản, thách thức đặt ra đối với công tác kế toán trong lĩnh vực công, để thấy rõ hơn sự cần thiết phải xây dựng và áp dụng hệ thống Chuẩn mực kế toán công vào trong công tác kế toán công hiện nay.

Kết quả triển khai quy định về kế toán công hiện nay

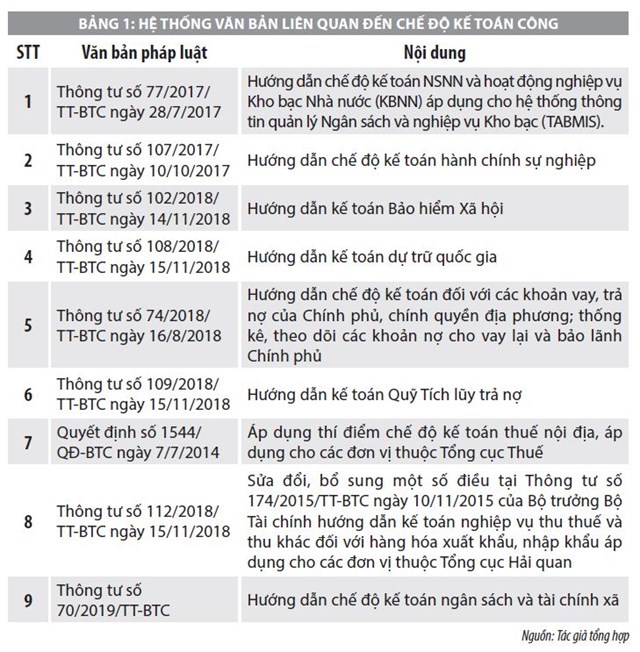

Hệ thống kế toán công là một tập hợp các yếu tố có quan hệ mật thiết với nhau, chặt chẽ và hợp thành một thể thống nhất. Các yếu tố này xuất phát từ thể chế quản lý, tổ chức bộ máy, con người, công nghệ thông tin... Hiện nay, hệ thống kế toán công của Việt Nam được tổ chức và thiết lập theo khung pháp lý là Luật Kế toán, các nghị định hướng dẫn Luật và các thông tư hướng dẫn chế độ kế toán. Các đơn vị kế toán trong lĩnh vực công có sử dụng kinh phí từ ngân sách nhànước (NSNN) hiện áp dụng thống nhất hệ thống Mục lục NSNN do Bộ Tài chính quy định. Việt Nam hiện chưa có hệ thống chuẩn mực kế toán công, mà các đơn vị trong lĩnh vực công vẫn đang thực hiện theo chế độ kế toán với từng đối tượng cụ thể (Bảng 1).

Bảng 1 cho thấy, các chế độ, hướng dẫn hỗ trợ công tác kế toán trong lĩnh vực công đã cơ bản được kiện toàn và phù hợp với bối cảnh hiện nay, cụ thể:

Một là, các chế độ kế toán hiện đáp ứng yêu cầu quản lý kinh tế, tài chính ngân sách của Nhà nước.

Hai là, chế độ kế toán công được ghi chép thống nhất theo Mục lục NSNN, phục vụ cho việc xây dựng dự toán, chấp hành ngân sách và quyết toán NSNN.

Ba là, một số nội dung trong các chế độ kế toán đã tiếp cận với thông lệ quốc tế (Ví dụ: Ghi chép trên cơ sở dồn tích; việc xác định và ghi nhận doanh thu, chi phí dựa trên nguyên tắc kế toán chung; việc ghi nhận kết quả hoạt động và nguồn vốn đảm bảo nguyên tắc theo chuẩn mực kế toán…).

Bốn là, các quy định về chế độ kế toán đã bao quát hết các hoạt động kinh tế phát sinh trong lĩnh vực công, áp dụng cho tất cả các loại hình đơn vị, các tài khoản kế toán được bố trí có hệ thống, hạn chế sự trùng lắp về mã hiệu giữa các chế độ kế toán, phục vụ cho việc tổng hợp thông tin báo cáo chính xác, khoa học.

Năm là, thông tin báo cáo của các đơn vị được lập phục vụ cho việc giải trình tính tuân thủ pháp luật về NSNN dưới hình thức báo cáo quyết toán NSNN. Ngoài ra, các đơn vị còn lập báo cáo tài chính phục vụ cho quản lý điều hành các hoạt động tại đơn vị và lập báo cáo tài chính nhà nước.

Sáu là, các quy định về chứng từ, sổ kế toán phù hợp với đặc điểm quản lý và việc ứng dụng công nghệ thông tin hiện nay, đảm bảo tính linh hoạt, gắn trách nhiệm của các đơn vị kế toán nhưng vẫn đáp ứng yêu cầu về nội dung và hình thức cũng như cách ghi chép về ngân sách.

Một số rào cản, thách thức

Hiện nay, Việt Nam đã có những bước tiến đáng kể trong xây dựng các quy định trong lĩnh vực kế toán công theo hướng hòa nhập với các thông lệ quốc tế, song vẫn còn khoảng cách nhất định với thông lệ quốc tế về việc ghi nhận và trình bày các thông tin về tình hình thu - chi NSNN, kế toán các quỹ tài chính, kế toán thuế và kế toán tại các đơn vị hành chính sự nghiệp. Từ thực tiễn áp dụng kế toán công hiện nay đặt ra yêu cầu phải ban hành Hệ thống mực kế toán công. Tuy nhiên, theo Bộ Tài chính, việc xây dựng Chuẩn mực kế toán công tại Việt Nam hiện nay vẫn đối mặt với không ít rào cản, thách thức, cụ thể:

- Việc ghi nhận và báo cáo kế toán cần phải căn cứ vào các quy định về tài chính ngân sách và đối với các mô hình hoạt động khác nhau. Tuy nhiên, các quy định liên quan đến kế toán công còn thiếu tính đồng bộ, thiếu sự thống nhất, chủ yếu đề cập tới nội dung chi tiết, thiếu tính nguyên tắc cơ bản.

- Theo quy định của Luật Kế toán năm 2015, các đơn vị kế toán thuộc khu vực nhà nước phải lập báo cáo tài chính, KBNN phải lập báo cáo tài chính nhà nước trình Quốc hội xem xét. Tuy nhiên, cơ sở để lập báo cáo tài chính tại các đơn vị do chưa áp dụng theo chuẩn mực kế toán phù hợp thông lệ quốc tế nên còn có một số hạn chế nhất định. Quy trình tổng hợp, hợp nhất báo cáo cũng cần phải tuân thủ theo yêu cầu của chuẩn mực để đảm bảo thông tin được cung cấp trung thực, hợp lý...

- Kế toán các đơn vị hành chính, sự nghiệp công lập được xây dựng trên cơ sở kế toán doanh nghiệp theo phương pháp dồn tích, nhưng trên thực tế chưa tách bạch được kế toán của 3 loại hoạt động phổ biến ở các đơn vị này gồm: (1) Hoạt động hành chính quản lý nhà nước và hoạt động sự nghiệp không có thu (do NSNN đảm bảo); (2) Hoạt động sự nghiệp có thu (ngân sách cấp bổ sung); (3) Hoạt động sự nghiệp công lập tự đảm bảo kinh phí thường xuyên, hoặc tự đảm bảo kinh phí thường xuyên và đầu tư (lấy thu bù chi và có mục tiêu lợi nhuận...). Trong một số trường hợp không tách bạch việc sử dụng tài sản, nhân lực, kinh phí ngân sách cấp để phục vụ cho hoạt động kinh doanh... Vì vậy, kế toán mới chỉ giúp được các đơn vị này theo dõi, kiểm tra các nghiệp vụ kinh tế, tài chính mà chưa xác định được giá dịch vụ đầy đủ và hiệu quả.

- Việc triển khai Dự án cải cách quản lý tài chính công, hệ thống thông tin quản lý ngân sách và nghiệp vụ KBNN (TABMIS) về cơ bản đáp ứng được các yêu cầu của Luật NSNN và Luật Kế toán. Tuy nhiên, trước những yêu cầu và nhiệm vụ mới, công tác kế toán tại hệ thống KBNN còn tồn tại một số hạn chế như: Chưa hình thành hệ thống kế toán công thống nhất, phạm vi, đối tượng kế toán trong kế toán công chưa đầy đủ; một số phương pháp và nguyên tắc kế toán chưa tiệm cận thông lệ quốc tế...

- Hiện nay chưa triển khai và vận hành một cách đầy đủ, hoàn chỉnh hệ thống thông tin kế toán tập trung, tích hợp đảm bảo khả năng thu thập, xử lý, tổng hợp và cung cấp thông tin tài chính và kế toán quản trị theo yêu cầu của tài chính nhà nước một cách đầy đủ, chính xác, kịp thời và có hiệu quả...

Yêu cầu đặt ra đối với xây dựng hệ thống Chuẩn mực kế toán công

Cơ chế tài chính theo định hướng cải cách ngày càng tiếp cận phương thức quản lý mới, nâng cao trách nhiệm của các đơn vị kế toán. Do vậy, việc ban hành các Chuẩn mực kế toán sẽ giúp cho việc xử lý về kỹ thuật các nghiệp vụ kinh tế phát sinh một cách khoa học, đảm bảo cung cấp thông tin trung thực, hợp lý. Hệ thống các Chuẩn mực kế toán công sẽ tạo ra một môi trường pháp lý quan trọng cho lĩnh vực kế toán nhà nước, góp phần quản lý, quản trị ngày càng tốt hơn nền tài chính quốc gia ở cả tầm vĩ mô và vi mô.

Việt Nam đã có những bước tiến đáng kể trong xây dựng các quy định trong lĩnh vực kế toán công theo hướng hòa nhập với các thông lệ quốc tế, song vẫn còn khoảng cách nhất định với thông lệ quốc tế về việc ghi nhận và trình bày các thông tin về tình hình thu - chi NSNN, kế toán các quỹ tài chính, kế toán thuế và kế toán tại các đơn vị hành chính sự nghiệp.

Việc áp dụng chuẩn mực kế toán sẽ giúp cho thông tin tài chính được chuẩn mực và phù hợp, làm căn cứ để các nhà quản trị ra các quyết định hiệu quả hơn. Chưa kể, việc gia nhập các tổ chức kinh tế tài chính trên thế giới và khu vực; thực thi hiệp định thương mại tự do cũng đòi hỏi Việt Nam phải tuân thủ cam kết về minh bạch hóa thông tin kế toán, nhất là trong lĩnh vực kế toán công. Quá trình hội nhập kinh tế quốc tế ở Việt Nam diễn ra rất mạnh mẽ đòi hỏi Việt Nam phải cung cấp thông tin có tính chuẩn mực, có khả năng so sánh và được quốc tế thừa nhận. Như vậy, việc xây dựng và ban hành các Chuẩn mực kế toán công Việt Nam là cần thiết trong điều kiện hiện nay.

Trước bối cảnh đó, ngày 31/7/2019, BộTài chính ban hành Quyết định số 1299/QĐ-BTC phê duyệt Đề án công bố Hệ thống Chuẩn mực kế toán công với mục tiêu hoàn thiện khuôn khổ pháp lý về tài chính, kế toán; tạo dựng công cụ quản lý hiệu lực, hiệu quả của Nhà nước và tại các đơn vị trong lĩnh vực công; nâng cao trách nhiệm giải trình của các đơn vị trong lĩnh vực công, kịp thời, đầy đủ và được quốc tế thừa nhận. Xác định các cơ sở để xây dựng báo cáo tài chính nhà nước, thực hiện chức năng Tổng kế toán nhà nước của KBNN. Đồng thời, thúc đẩy sự hội nhập của nền kinh tế, đặc biệt là trong lĩnh vực công với khu vực và thế giới, góp phần nâng cao tính minh bạch và có thể so sánh được của các thông tin tài chính. Theo đó, lộ trình xây dựng Hệ thống Chuẩn mực kế toán công được cụ thể hóa như sau:

- Giai đoạn 2020 - 2024: Nghiên cứu các chuẩn mực kế toán công quốc tế, Bộ Tài chính công bố các Chuẩn mực kế toán công theo một lộ trình phù hợp, theo thứ tự. Ban hành và công bố 4 đợt Chuẩn mực kế toán công Việt Nam.

- Năm 2024 trở đi: Triển khai đồng bộ việc áp dụng các chuẩn mực đã công bố trong giai đoạn 2020 - 2024. Tiếp tục ban hành các chuẩn mực có những khác biệt lớn, tuy nhiên, trước khi ban hành các chuẩn mực trên cần được nghiên cứu để giải quyết sự khác biệt phù hợp với kinh tế Việt Nam. Trong quá trình triển khai, tiến độ thực hiện phụ thuộc vào nhiều nhân tố; tuy nhiên, nhân tố quan trọng nhất là việc cải cách về chính sách quản lý ngân sách và quản lý tài chính công. Đây là nhân tố quyết định đến khả năng có thể xây dựng và đưa vào vận hành Hệ thống chuẩn mực kế toán công Việt Nam.

Để xây dựng thành công Hệ thống Chuẩn mực kế toán công Việt Nam, ngoài việc khảo cứu, chọn lọc áp dụng kinh nghiệm quốc tế, việc thực hiện chuẩn mực kế toán công quốc tế tại Việt Nam cũng cần tổ chức theo một lộ trình phù hợp, đồng bộ, thống nhất; Cơ chế tài chính cũng tiếp tục được điều chỉnh, sửa đổi, bổ sung cho phù hợp.

Tài liệu tham khảo:

1. Quốc hội (2015), Luật Ngân sách nhà nước số 83/2015/QH13;

2. Quốc hội (2015), Luật Kế toán số 88/2015/QH13;

3. Bộ Tài chính (2019), Quyết định số 1299/QĐ-BTC ngày 31/7/2019 phê duyệt Đề án công bố Hệ thống Chuẩn mực kế toán công;

4. Bộ Tài chính (2017), Thông tư số 107/2017/TT-BTC ngày 10/10/2017 hướng dẫn chế độ kế toán hành chính sự nghiệp;

5. Bộ Tài chính (2019), Thông tư số 70/2019/TT-BTC ngày 03/10/2019 hướng dẫn chế độ kế toán ngân sách và tài chính xã.