Hoàn thiện chính sách thuế hướng đến nâng cao chất lượng nguồn nhân lực của doanh nghiệp Việt Nam

Trong bối cảnh cuộc cách mạng công nghiệp 4.0 đòi hỏi nguồn nhân lực Việt Nam phải chuyển biến đột phá từ lao động thủ công sang lao động có trình độ kỹ thuật cao là một tất yếu khách quan.

Nhằm phục vụ cho định hướng xây dựng Chiến lược phát triển kinh tế - xã hội (KT-XH) Việt Nam giai đoạn 2021 - 2030, bài viết nghiên cứu về chính sách thuế - một chính sách quan trọng, cần tiếp tục phát huy để cụ thể hóa chủ trương chính sách của Đảng và Nhà nước trong nâng cao chất lượng nguồn nhân lực của các doanh nghiệp Việt Nam, đặc biệt là cụ thể hóa Luật Giáo dục đại học, Luật Giáo dục nghề nghiệp, khuyến khích gắn kết giữa doanh nghiệp với cơ sở giáo dục đào tạo.

1. Đặt vấn đề

Quyết định số 432/QĐ - TTg ngày 12/4/2012 của Thủ tướng Chính phủ về Chiến lược Phát triển bền vững Việt Nam 2011 - 2020 đã xác định quan điểm con người là trung tâm của phát triển bền vững, phát huy tối đa nguồn nhân lực trên cơ sở nền tảng khoa học và công nghệ hiện đại. Nhiều giải pháp đồng bộ được ban hành và triển khai đã góp phần thúc đẩy phát triển các cơ sở đào tạo đại học và giáo dục nghề nghiệp, từng bước nâng cao chất lượng hoạt động nghiên cứu khoa học - công nghệ và nâng cao chất lượng nguồn nhân lực, góp phần quan trọng vào tăng trưởng kinh tế.

Những kết quả bước đầu cho thấy sự định hướng đúng đắn trong chủ trương nâng cao chất lượng nguồn nhân lực trong bối cảnh mới của Đảng và Nhà nước ta. Nhưng thực tế cho thấy, sự thay đổi về chất của nguồn nhân lực Việt Nam chưa thật sự mang tính đột phá, đòi hỏi phải có những giải pháp cụ thể và hữu hiệu hơn. Bên cạnh sự tự đổi mới của hệ thống giáo dục đào tạo, vấn đề đổi mới cơ chế chính sách, trong đó có chính sách thuế nhằm tháo gỡ những rào cản giữa cơ sở giáo dục đào tạo và doanh nghiệp trong mục tiêu chung là nâng cao chất lượng nguồn nhân lực, hướng đến hình thành và phát triển xã hội học tập là một nội dung quan trọng.

2. Những sửa đổi, bổ sung quan trọng của chính sách thuế đối với mục tiêu nâng cao chất lượng nguồn nhân lực giai đoạn 2011 - 2020

Đảng và Nhà nước ta đã có nhiều chủ trương và chính sách quyết liệt trong mục tiêu nâng cao chất lượng nguồn nhân lực, tập trung đầu tư và khuyến khích phát triển hệ thống giáo dục đào tạo và giáo dục nghề nghiệp. Đóng góp vào những thành tựu to lớn về KT-XH trong giai đoạn vừa qua, hệ thống chính sách thuế đã phát huy vai trò quan trọng là động lực thúc đẩy hoạt động giáo dục, đào tạo, góp phần nâng cao chất lượng nguồn nhân lực. Có thể khái quát những điểm chính như sau:

- Chính sách thuế giá trị gia tăng (GTGT): quy định hoạt động dạy học, dạy nghề theo quy định của pháp luật và các hoạt động dạy nghề khác nhằm đào tạo, bồi dưỡng nâng cao trình độ văn hóa, kiến thức chuyên môn nghề nghiệp cho người học thuộc đối tượng không chịu thuế GTGT. Đối với hoạt động khoa học công nghệ, chuyển giao công nghệ theo quy định của Luật Chuyển giao công nghệ; chuyển nhượng quyền sở hữu trí tuệ theo quy định của Luật Sở hữu trí tuệ cũng nằm trong nhóm không chịu thuế.

- Chính sách thuế thu nhập doanh nghiệp (TNDN): quy định chi phí khấu hao tài sản cố định phục vụ cho hoạt động đào tạo, dạy nghề cho người lao động, chi cho hoạt động giáo dục nghề nghiệp và đào tạo nghề nghiệp cho người lao động, chi hỗ trợ bổ sung kiến thức học tập tại cơ sở đào tạo, chi cho công tác đào tạo lại nghề cho lao động nữ trong trường hợp nghề cũ không còn phù hợp phải chuyển đổi sang nghề khác theo quy hoạch phát triển của doanh nghiệp đều được tính vào chi phí được trừ khi tính thuế TNDN. Bên cạnh đó, chính sách thuế TNDN còn khuyến khích các doanh nghiệp tài trợ cho hoạt động giáo dục.

Nhằm thúc đẩy hoạt động nghiên cứu khoa học - công nghệ, chính sách thuế TNDN quy định: doanh nghiệp được trích tối đa 10% thu nhập tính thuế để hình thành Quỹ khoa học - công nghệ hàng năm của doanh nghiệp, khoản trích quỹ này được trừ vào thu nhập tính thuế của doanh nghiệp trước khi tính thuế TNDN phải nộp. Ngoài ra, thu nhập từ việc thực hiện hợp đồng nghiên cứu khoa học và phát triển công nghệ được miễn thuế TNDN, thu nhập từ doanh thu bán sản phẩm trong thời kỳ sản xuất thử nghiệm và thu nhập từ doanh thu bán sản phẩm làm ra từ công nghệ mới lần đầu tiên áp dụng tại Việt Nam được miễn thuế TNDN 1 năm.

Đối với lĩnh vực công nghệ cao, thuế suất thuế TNDN ưu đãi 10% được áp dụng trong thời hạn 15 năm đối với thu nhập của doanh nghiệp công nghệ cao, doanh nghiệp nông nghiệp ứng dụng công nghệ cao, thu nhập của doanh nghiệp từ thực hiện dự án đầu tư mới vào các lĩnh vực, danh mục được ưu tiên đầu tư phát triển theo quy định của Luật Công nghệ cao, trong đó bao gồm cả các hoạt động liên quan đến ươm tạo công nghệ cao và đầu tư mạo hiểm cho phát triển công nghệ cao.

Chính sách xã hội hóa giáo dục được ưu tiên phát triển với quy định về miễn thuế TNDN 4 năm và giảm 50% thuế TNDN trong 9 năm tiếp theo, đồng thời áp dụng thuế suất thuế TNDN ưu đãi 10% trong suốt thời gian hoạt động đối với thu nhập từ hoạt động giáo dục đào tạo của các cơ sở giáo dục đào tạo đảm bảo các điều kiện theo quy định.

- Chính sách thuế TNCN: quy định khoản chi trả hộ tiền đào tạo nâng cao trình độ, tay nghề cho người lao động phù hợp với công việc chuyên môn, nghiệp vụ của người lao động hoặc theo kế hoạch của đơn vị sử dụng lao động không tính vào thu nhập của người lao động. Đồng thời, khoản thu nhập tài trợ cho khuyến học là khoản được giảm trừ vào thu nhập tính thuế trước khi tính thuế TNCN.

3. Thực trạng về chất lượng nguồn nhân lực trong doanh nghiệp Việt Nam và mối liên kết giữa cơ sở đào tạo và doanh nghiệp

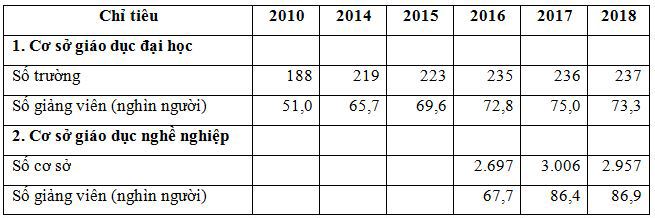

Giai đoạn vừa qua, hệ thống giáo dục đào tạo Việt Nam đã có những thành tựu nổi bật điển hình như: Việt Nam đã có 4 cơ sở giáo dục đào tạo đại học nằm trong danh sách 1.000 trường đại học tốt nhất thế giới năm 2021, nhiều chương trình đào tạo bậc đại học và giáo dục nghề nghiệp được đánh giá ngoài và công nhận của các tổ chức kiểm định chất lượng giáo dục quốc tế có uy tín. Với chính sách xã hội hóa giáo dục, số lượng các cơ sở giáo dục đại học và giáo dục nghề nghiệp từng bước gia tăng và ổn định về số lượng, cũng như chất lượng.

Bảng 1. Số lượng cơ sở giáo dục đào tạo và đội ngũ giảng viên giai đoạn 2010 - 2018

Tuy nhiên, thực trạng chất lượng nguồn nhân lực của Việt Nam qua 10 năm (2010 - 2019) vẫn bộc lộ những hạn chế:

- Báo cáo năng lực cạnh tranh toàn cầu của Diễn đàn Kinh tế thế giới 2016 (The Global Competitiveness Report 2016 - 2017, World Economic Forum) đã đưa ra các tiêu chí đánh giá sự phát triển của một nền kinh tế gắn với các phương thức phát triển khác nhau. Trên cơ sở phân loại 3 giai đoạn của WEF kết hợp với số liệu thu thập từ Tổng cục Thống kê, thu nhập bình quân đầu người tại Việt Nam đã tăng từ 2.786 USD (2019) lên 3.521 USD (2020), một mặt cho thấy sự tăng trưởng khá tích cực; nhưng mặt khác cho thấy Việt Nam vẫn đang trong bước chuyển tiếp từ giai đoạn thứ nhất sang giai đoạn thứ hai, nền kinh tế vẫn dựa trên nền tảng của mô hình tăng trưởng cũ là dựa vào nguồn lao động thủ công và tài nguyên thiên nhiên.

Bảng 2. 3 giai đoạn phát triển gắn với các phương thức phát triển của nền kinh tế

- Số liệu tổng hợp từ Báo cáo điều tra lao động việc làm và Niên giám thống kê cho thấy, tỷ lệ lao động có việc làm qua đào tạo từ trình độ sơ cấp nghề trở lên biến động tăng nhẹ từ 20,6% (2015) lên 26 % (quí 1/2021). Riêng khu vực doanh nghiệp FDI, tỷ lệ lao động không có bằng cấp hoặc chứng chỉ chiếm tỷ lệ khoảng 80%, tỷ lệ này hầu như không thay đổi trong 8 năm liên tục từ năm 2011 đến năm 2017 (Bộ Kế hoạch và Đầu tư, 2018).

- Đánh giá của doanh nghiệp về lao động sau tuyển dụng cũng thể hiện nhiều hạn chế về chất lượng đào tạo nguồn nhân lực, tỷ lệ lao động sau tuyển dụng phải đào tạo lại cao, nhiều doanh nghiệp phải tổ chức bộ máy đào tạo và bồi dưỡng cho đội ngũ nhân viên sau tuyển dụng, phát sinh lãng phí và áp lực về tài chính cho doanh nghiệp.

- Nhiều vấn đề đã và đang tồn tại trong một thời gian dài liên quan đến mục tiêu nâng cao chất lượng đào tạo thông qua hoạt động thực hành, thực tập của người học tại các cơ sở giáo dục đào tạo. Cụ thể:

+ Về cơ sở giáo dục đào tạo: nếu không tính một số cơ sở giáo dục đào tạo dân lập đã tổ chức những doanh nghiệp trực thuộc hoặc các tập đoàn kinh tế lớn vừa đầu tư vào hoạt động sản xuất - kinh doanh, vừa đầu tư vào lĩnh vực đào tạo đã hình thành một chương trình đào tạo đạt chuẩn về năng lực thực hành cho người học, thì phần lớn các cơ sở giáo dục đào tạo công lập vẫn duy trì các học phần thực hành, thực tập thông qua mối liên hệ với các doanh nghiệp. Các chính sách cụ thể để triển khai Luật Giáo dục đại học, Luật Giáo dục nghề nghiệp trên các khía cạnh tài chính, thuế, phát triển đội ngũ giảng viên doanh nghiệp,… vẫn còn nhiều bất cập, chưa rõ ràng, chưa đạt được mục đích đẩy mạnh sự liên kết trong đào tạo nguồn nhân lực giữa doanh nghiệp và cơ sở giáo dục đào tạo (Trần Tấn Hùng, Ngô Thị Mỹ Thúy, 2020).

Những lý do chính dẫn đến sự thiếu tự chủ trong hoạt động thực hành, thực tập tại chính các cơ sở giáo dục đào tạo công lập là do nhiều vướng mắc về cơ chế, chính sách trong việc hình thành các doanh nghiệp sản xuất - kinh doanh trực thuộc, điển hình như: tư cách pháp nhân; cơ chế tài chính (huy động vốn, sử dụng vốn, hạch toán và phân phối kết quả kinh doanh); sử dụng tài sản công (đất đai, nhà xưởng, máy móc thiết bị,…); sử dụng nguồn nhân lực (tuyển dụng, bố trí, chính sách lương, thưởng,…). Bên cạnh đó, chưa có hướng dẫn cụ thể về tiêu chuẩn của giảng viên là người lao động tại các doanh nghiệp.

+ Về các tổ chức nói chung và các doanh nghiệp nói riêng: chưa đánh giá cao và quan tâm đến hoạt động gắn kết với các cơ sở giáo dục đào tạo (Nguyễn Thị Thanh Ngà, Thái Thị Thu Trang, 2019). Những nguyên nhân cơ bản có thể xem xét ở các góc độ: các doanh nghiệp phải bố trí, sắp xếp nhân sự hướng dẫn người học đến thực tập, trong khi công việc của các bộ phận, nhân sự được giao nhiệm vụ hướng dẫn vẫn phải hoàn thành những phần việc của doanh nghiệp; các doanh nghiệp khi tiếp nhận người học đến thực tập chưa nhận thức rõ trách nhiệm xã hội của mình trong phối hợp với cơ sở giáo dục đào tạo hướng đến nâng cao năng lực thực hành cho người học; tồn tại tâm lý xem nhẹ kiến thức, kỹ năng của người học khi đến thực tập; nhiều vị trí công việc trong doanh nghiệp do vấn đề bảo mật, thông tin nội bộ nên hạn chế cho người học tiếp cận,…

- Trong bối cảnh cuộc cách mạng công nghiệp 4.0 và cạnh tranh ngày càng quyết liệt thì nguồn nhân lực hiện tại đang là một rào cản và thách thức đối với các doanh nghiệp Việt Nam trong đổi mới công nghệ để tồn tại. Để nền kinh tế Việt Nam có những bước tiến mạnh mẽ trong điều kiện các nguồn lực về vốn, tài nguyên và lao động có hạn, thì việc thay đổi mô hình tăng trưởng trên nền tảng đổi mới và sáng tạo toàn diện, mà yếu tố then chốt chính là nâng cao chất lượng nguồn nhân lực, đòi hỏi cần có sự thúc đẩy gắn kết chặt chẽ và hiệu quả giữa doanh nghiệp với các cơ sở đào tạo, giáo dục nghề nghiệp.

4. Khuyến nghị và đề xuất

Khuyến nghị

Trong phạm vi bài viết, để thực hiện chiến lược nâng cao chất lượng nguồn nhân lực, chính sách thuế cần tiếp tục được sửa đổi, bổ sung và hoàn thiện trên cơ sở định hướng khuyến khích phát triển chuỗi liên kết giữa doanh nghiệp với các cơ sở giáo dục đào tạo, cụ thể:

- Đẩy mạnh hoạt động đầu tư của doanh nghiệp vào lĩnh vực giáo dục đào tạo, gắn kết hoạt động khoa học - công nghệ của doanh nghiệp với hoạt động nghiên cứu khoa học của các cơ sở giáo dục đào tạo, thúc đẩy hợp tác giữa doanh nghiệp và cơ sở giáo dục đào tạo trong hoạt động thực hành, thực tập nghề nghiệp của người học.

- Tạo điều kiện cho doanh nghiệp trong hoạt động đào tạo lại đội ngũ người lao động tại các doanh nghiệp thích ứng với sự thay đổi của khoa học - công nghệ bằng nhiều hình thức, như: đào tạo theo chỉ dẫn công việc, tiếp cận công nghệ mới gắn với phát triển các trung tâm đào tạo của doanh nghiệp; Khuyến khích các tập đoàn kinh tế, tổng công ty, các doanh nghiệp FDI và doanh nghiệp có quy mô lớn thành lập các trung tâm đào tạo trực thuộc doanh nghiệp với đội ngũ giảng viên và chương trình biên soạn vừa đáp ứng cho đào tạo, bồi dưỡng kỹ năng cho người lao động trong và ngoài doanh nghiệp, vừa phục vụ cho đối tượng là học sinh, sinh viên trên cơ sở các hợp đồng liên kết với các cơ sở giáo dục đào tạo nhằm khai thác hiệu quả cơ sở vật chất và nguồn lực của 2 bên.

- Bộ Giáo dục và Đào tạo, Bộ Lao động - Thương binh và Xã hội cần ban hành qui định về tiêu chuẩn của giảng viên, giáo viên là người lao động tại các tổ chức và doanh nghiệp. Những tiêu chuẩn này cần cụ thể, đơn giản, dễ dàng triển khai trong thực tiễn, tập trung ưu tiên cho tiêu chuẩn năng lực chuyên môn và kinh nghiệm thực tiễn.

- Bộ Tài chính cần phối hợp với các bộ, ngành hữu quan, cụ thể là Bộ Giáo dục - Đào tạo, Bộ Lao động – Thương binh và Xã hội, Bộ Tài nguyên và Môi trường trong ban hành văn bản hướng dẫn về cơ chế tổ chức hoạt động của các doanh nghiệp trực thuộc các cơ sở giáo dục đào tạo công lập, đặc biệt là cơ chế tài chính và sử dụng tài sản công gắn với chủ trương tự chủ tài chính.

Đề xuất

Trong chiến lược nâng cao chất lượng nguồn nhân lực phục vụ cho tăng trưởng kinh tế và phát triển bền vững, cần xác định doanh nghiệp là một khâu quan trọng trong chuỗi liên kết đào tạo, các giải pháp bổ sung, hoàn thiện chính sách thuế cần khai thác tối đa nguồn lực của doanh nghiệp hiện có gắn kết với hoạt động của các cơ sở giáo dục đào tạo. Cụ thể:

Về chính sách thuế GTGT

- Thuế GTGT đầu vào của hoạt động xây dựng cơ sở vật chất, mua sắm máy móc, thiết bị là tài sản cố định, hàng hóa dịch vụ dùng để tổ chức hoạt động đào tạo, giáo dục nghề nghiệp cho người lao động của doanh nghiệp, cho học sinh, sinh viên của các cơ sở giáo dục đào tạo trong thực tập, thực hành nghề nghiệp được khấu trừ thuế GTGT đầu vào.

- Nguồn thu của doanh nghiệp nhận được từ cơ sở giáo dục đào tạo chi trả cho các hoạt động phối hợp liên quan đến thực hành, thực tập của người học thuộc đối tượng không chịu thuế GTGT.

Về chính sách thuế TNDN

- Bổ sung các khoản chi phí được tính vào chi phí được trừ, cụ thể:

+ Các khoản chi phí phục vụ cho các trung tâm đào tạo, các hoạt động đào tạo, giáo dục nghề nghiệp cho người lao động của doanh nghiệp, bao gồm cả các khoản chi cho người học của các cơ sở giáo dục đào tạo trong quá trình thực hành, thực tập tại doanh nghiệp và các khoản chi hỗ trợ cho người lao động của doanh nghiệp được giao thêm nhiệm vụ hướng dẫn thực hành, thực tập.

+ Các khoản chi tài trợ của doanh nghiệp cho học sinh, sinh viên, giảng viên và cơ sở đào tạo trong nghiên cứu và thực hiện khởi nghiệp sáng tạo.

- Tách khoản chi trả hộ tiền đào tạo nâng cao trình độ, tay nghề cho người lao động phù hợp với công việc chuyên môn, nghiệp vụ của người lao động hoặc theo kế hoạch của đơn vị sử dụng lao động (khoản chi này đang nằm trong tổng số chi phúc lợi trực tiếp cho người lao động bị khống chế không quá 1 tháng lương thực tế trong năm tính thuế của doanh nghiệp) được tính hết vào chi phí được trừ.

- Nguồn thu của doanh nghiệp nhận được từ cơ sở giáo dục đào tạo chi trả cho các hoạt động phối hợp liên quan đến thực hành, thực tập của người học là thu nhập được miễn thuế TNDN.

- Áp dụng thuế suất ưu đãi 10% đối với thu nhập của doanh nghiệp đầu tư vào các dự án khởi nghiệp khi chuyển nhượng vốn hoặc chuyển nhượng cổ phần từ các dự án này nhằm đạt được mục tiêu của chính sách “Hỗ trợ hệ sinh thái khởi nghiệp đổi mới sáng tạo quốc gia đến năm 2025” của Chính phủ, đồng thời nâng cao hàm lượng trí tuệ trong chiến lược phát triển nguồn nhân lực chất lượng cao.

Về chính sách thuế TNCN

- Cần sửa đổi chính sách thuế thu nhập cá nhân đối với nhà đầu tư là cá nhân đầu tư vào các dự án khởi nghiệp khi thực hiện chuyển nhượng vốn hoặc cổ phần. Cụ thể, cần quy định thu nhập từ chuyển nhượng vốn hoặc chuyển nhượng cổ phần của các nhà đầu tư cá nhân từ các dự án khởi nghiệp vào nhóm thu nhập không tính vào thu nhập chịu thuế TNCN.

Về chính sách tiền thuê đất

- Nghiên cứu sửa đổi, bổ sung chính sách miễn giảm tiền thuê đất đối với diện tích đất xây dựng trung tâm đào tạo, trung tâm khởi nghiệp sáng tạo tại doanh nghiệp.

5. Kết luận

Trong bối cảnh cuộc cách mạng công nghiệp 4.0, nâng cao chất lượng nguồn nhân lực, ứng dụng khoa học - công nghệ và đổi mới sáng tạo phải trở thành động lực của mô hình tăng trưởng mới, chính sách thuế đóng vai trò quan trọng trong triển khai thực hiện chiến lược nâng cao chất lượng nguồn nhân lực, phát huy hiệu quả Luật Giáo dục đại học và Luật Giáo dục nghề nghiệp. Vì vậy, việc hoàn thiện chính sách thuế nhằm phát huy vai trò trọng tâm của doanh nghiệp trong chuỗi liên kết đào tạo, cùng với thực thi các chính sách của Đảng và Nhà nước về xây dựng xã hội học tập, sẽ là nền tảng quan trọng quyết định sự thành công của chiến lược phát triển KT - XH Việt Nam giai đoạn 2021 - 2030.

TÀI LIỆU THAM KHẢO:

1. Bộ Kế hoạch và Đầu tư (2018). Dự thảo Chiến lược và và Định hướng Chiến lược thu hút FDI thế hệ mới, giai đoạn 2018 - 2030.

2. Bộ Kế hoạch và Đầu tư (2018). 30 năm thu hút đầu tư nước ngoài tại Việt Nam: Tầm nhìn và cơ hội mới trong kỷ nguyên mới.

3. Thủ tướng Chính phủ (2012). Quyết định số 432/QĐ - TTg ngày 12/4/2012 phê duyệt Chiến lược Phát triển bền vững Việt Nam 2011 - 2020 .

4. Thủ tướng Chính phủ (2016). Quyết định số 844/QĐ-TTg ngày 18/05/2016 Phê duyệt Đề án “Hỗ trợ hệ sinh thái khởi nghiệp đổi mới sáng tạo quốc gia đến năm 2025”.

5. Tổng cục Thống kê (2019).

6. Trần Tấn Hùng, Ngô Thị Mỹ Thúy (2020). Vai trò của doanh nghiệp với giáo dục đại học Việt Nam trong bối cảnh CMCN 4.0. Tạp chí Công Thương, số 1 (Tháng 1/2020), trang 184-190.

7. World Economic Forum (2017). The Global Competitiveness Report 2016 - 2017.

8. Minh Hậu (2019). Xây dựng Chiến lược 10 năm 2021 - 2030 với chất lượng cao và hiệu quả. <http://www.mpi.gov.vn/pages/tinbai.aspx?idTin=42167&idcm=188>.

9. Bộ Lao động - Thương binh và Xã hội. http://molisa.gov.vn.

10. Nhiều Trung tâm hỗ trợ khởi nghiệp. https://khoinghiep.org.vn/nhieu-trung-tam-ho-tro-khoi-nghiep-12666.html.

11. Lý Phương Duyên (2018). Chính sách thuế đối với hệ sinh thái khởi nghiệp ở Việt Nam. http://tapchitaichinh.vn/nghien-cuu-trao-doi/chinh-sach-thue-doi-voi-he-sinh-thai-khoi-nghiep-o-viet-nam-139851.html.

12. Hà Chính (2021). Quy mô kinh tế Việt Nam vượt 1 nghìn tỷ USD theo sức mua tương đương. https://www.gso.gov.vn/tin-tuc-khac/2021/01/quy-mo-kinh-te-viet-nam-vuot-1-nghin-ty-usd-theo-suc-mua-tuong-duong/.

13. Tổng cục Thống kê (2021). Thông báo cáo chí tình hình lao động, việc làm quý I/2021. http://consosukien.vn/thong-bao-cao-chi-tinh-hinh-lao-dong-viec-lam-quy-i-2021.htm.

14. Nguyễn Thị Thanh Ngà, Thái Thị Thu Trang (2019). Nâng cao chất lượng thực tập của sinh viên ngành kế toán. Tạp chí Tài chính, kỳ 1 tháng 4/2019.