Thuế xuất khẩu, thuế nhập khẩu ở Việt Nam: Thực tiễn và giải pháp

Thuế xuất khẩu, thuế nhập khẩu là loại thuế gián thu đánh vào hàng hóa xuất khẩu và nhập khẩu. Pháp luật về thuế xuất khẩu, thuế nhập khẩu của Việt Nam đã được điều chỉnh nhiều lần cho phù hợp với thực tiễn phát triển, đặc biệt là quá trình hội nhập kinh tế quốc tế của Việt Nam.

Tuy nhiên, quá trình thực hiện chính sách thuế xuất khẩu, thuế nhập khẩu cho thấy một số tồn tại, hạn chế cần được khắc phục để tăng cường hiệu lực, hiệu quả.

Thuế xuất khẩu, thuế nhập khẩu của Việt Nam qua các giai đoạn

Trong cải cách thuế giai đoạn 1 (1986 -1994), sắc thuế đầu tiên điều chỉnh thu ngân sách từ hoạt động xuất khẩu (XK), nhập khẩu (NK) là Luật Thuế XK, thuế NK hàng mậu dịch ban hành năm 1987. Sau đó, Luật thuế XK, thuế NK được ban hành năm 1991 đã thống nhất chế độ thu thuế XK, thuế NK, không phân biệt hàng mậu dịch hay phi mậu dịch.

Thuế suất thuế NK bao gồm thuế suất thông thường được quy định trong Biểu thuế và thuế suất ưu đãi do Chính phủ quy định để áp dụng đối với hàng hoá có xuất xứ từ những nước có ký kết các điều khoản ưu đãi trong quan hệ buôn bán với Việt Nam. Đặc biệt, biểu thuế NK được xây dựng dựa trên Danh mục mô tả và mã hàng hoá của Tổ chức Hải quan thế giới thay thế cho Danh mục hàng hoá theo Hội đồng Tương trợ Kinh tế (Khối SEV) trước đây.

Trong cải cách thuế giai đoạn 2 (1995-2000), Luật thuế XNK được ban hành theo Nghị quyết Quốc hội khoá X, kỳ họp thứ 3, ngày 20/5/1998, có hiệu lực từ ngày 01/01/1999 đã góp phần từng bước thúc đẩy tự do hoá thương mại và đẩy mạnh hội nhập kinh tế quốc tế của Việt Nam. Giai đoạn 2 của chiến lược cải cách thuế được tiến hành trong bối cảnh tình hình kinh tế có nhiều thay đổi, lúc này Việt Nam đã bắt đầu tham gia vào các Hiệp định thương mại quốc tế và song phương.

Thực hiện đường lối đổi mới toàn diện của Đảng, trong đó có chính sách mở cửa hợp tác kinh tế với các nước để góp phần nâng cao khả năng cạnh tranh, nâng cao năng lực sản xuất, khả năng XK và hiệu quả phát triển kinh tế, Việt Nam bắt đầu đàm phán các thỏa thuận quốc tế về thuế như Hiệp định tránh đánh thuế hai lần.

Đặc biệt, trong giai đoạn này, Việt Nam thực hiện cam kết về giảm thuế NK với ASEAN. Đây là thỏa thuận quốc tế cam kết với ASEAN với nội dung giảm thuế NK theo Hiệp định về chương trình ưu đãi về thuế quan có hiệu lực chung (CEPT) kể từ khi Việt Nam trở thành thành viên của ASEAN ngày 28/07/1995.

Việt Nam xây dựng Chương trình hành động của quốc gia (IAP) để thực hiện tự do hoá thương mại vào năm 2000 với mức thuế NK là 0% theo cam kết để trở thành thành viên của Diễn đàn Hợp tác Kinh tế châu Á - Thái Bình Dương (APEC) ngày 14/11/1998. Những cam kết ràng buộc các mức thuế NK và giảm dần theo hướng mở cửa thị trường khi gia nhập Tổ chức Thương mại thế giới (WTO). Mức độ cam kết của các thỏa thuận này là khác nhau nhưng đều có điểm chung là cắt giảm hàng rào thuế quan để hướng tới mục tiêu tự do hoá thương mại.

Trong cải cách thuế giai đoạn 3 (2001 -2010), Luật thuế XK, thuế NK số 45/2005/QH11 ngày 14/06/2005, có hiệu lực từ ngày 01/01/2006, thay thế cho Luật thuế XK, thuế NK năm 2001 để phù hợp với các cam kết quốc tế về cắt giảm thuế NK. Luật Thuế XK, Thuế NK 2005 đã sửa đổi các quy định về thuế suất, giá tính thuế, thời hạn nộp thuế để tạo điều kiện thực hiện các cam kết song phương và đa phương và phù hợp với thông lệ quốc tế; góp phần tăng cường quản lý hoạt động XNK theo cam kết quốc tế.

Luật Thuế XK, thuế NK 2005 quy định chính sách thuế tự vệ, thuế chống bán phá giá, thuế chống trợ cấp, thuế chống phân biệt đối xử nhằm đối phó kịp thời khi có những tác động bất lợi cho kinh tế nước nhà khi nền kinh tế mở cửa hơn nữa .

Trong cải cách thuế giai đoạn 4(2011 -2020), giai đoạn đầu, Chính phủ ban hành Nghị định số 87/2010/NĐ-CPquy định chi tiết thi hành một số điều của Luật Thuế XK, Thuế NK. Sau đó, nhiều quy định của Luật đã không còn phù hợp với thực tế. Do đó, ngày 6/4/2016, Quốc hội đã thông qua Luật Thuế XK, thuế NK sửa đổi, thay thế Luật Thuế XK, thuế NK năm 2005 (có hiệu lực thi hành từ ngày 1/9/2016) để đảm bảo các quy định về thuế XK, NK phù hợp hơn tiến trình hội nhập ngày càng sâu rộng của đất nước.

Đóng góp của thuế xuất khẩu, nhập khẩuvào phát triển kinh tế

Khi được ban hành, mỗi luật thuế đều gắn trọng trách thực hiện một số chức năng nhất định như điều tiết thu nhập, tiêu dùng, đầu tư, thu ngân sách, thúc đẩy phát triển kinh tế, hội nhập kinh tế quốc tế... Quá trình điều chỉnh, sửa đổi bổ sung thuế XK và NK cũng là hướng tới thực hiện các chức năng này.

Đóng góp vào thu ngân sách nhà nước

Khi phân tích thuế XK, NK, không thể tách rời với các cam kết về thuế của Việt Nam trong các FTA. Sau khi gia nhập WTO năm 2007, đến nay, Việt Nam đã tích cực ký kết và tham gia vào các hiệp định thương mại tự do (FTA).

Bên cạnh những tác động tích cực như mở rộng thị trường XNK, mở rộng cơ hội cho doanh nghiệp tham gia vào chuỗi sản xuất toàn cầu, các FTA cũng đem lại nhiều thách thức về nguồn thu ngân sách nhà nước (NSNN). Theo đó, nguồn thu ngân sách bị ảnh hưởng đáng kể khi nhiều mặt hàng có kim ngạch lớn, thuế suất cao phải cắt giảm thuế suất theo lộ trình cam kết trong các FTA.

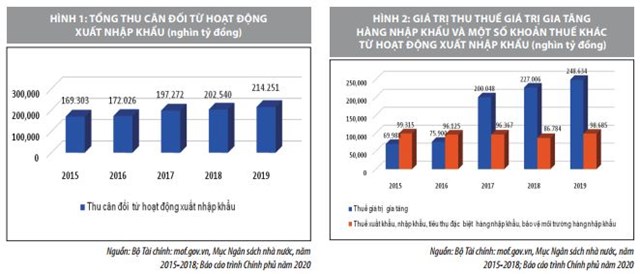

Giai đoạn 2015-2019, số thu cân đối từ hoạt động XNK tăng, tuy nhiên tốc độ tăng không lớn (năm 2019, tăng trên 26% so với 2015). Bình quân giai đoạn này, mỗi năm số thu cân đối từ hoạt động XNK tăng trên 5%. Mức tăng này là thấp nếu so sánh với tốc độ tăng của các nguồn thu khác.

Trong những năm qua, Việt Nam thực hiện đẩy mạnh hội nhập kinh tế quốc tế và ký kết nhiều hiệp định thương mại tự do (FTA) với cam kết giảm thuế NK theo lộ trình đối với nhiều mặt hàng NK. Điều này đã làm gia tăng lượng hàng hóa NK, kéo theo thu thuế giá trị gia tăng (GTGT) đối với hàng NK cũng tăng lên cả về số tuyệt đối lẫn tỷ trọng. Trong tổng nguồn thu từ hoạt động XNK, thuế GTGT thu từ hàng NK chiếm tỷ trọng lớn nhất trong tổng thu. Mức chênh lệch thu từ thuế GTGT so với các loại thuế khác ngày càng tăng qua các năm.

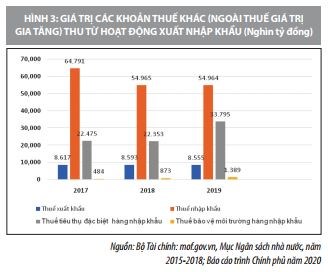

Hình 3 cho thấy, tỷ trọng thu từ thuế XK rất nhỏ và giảm dần, điều này là hợp lý vì để khuyến khích XK, đại bộ phận hàng hàng XK có thuế suất thuế XK 0%. Hiện nay, Việt Nam chủ yếu đánh thuế XK đối với nguyên liệu thô và khoáng sản khai thác chưa qua chế biến nhằm hạn chế, kiểm soát XK.

Trong số các khoản thu ngoài thuế GTGT, thu từ thuế NK có giá trị lớn nhất so với các khoản thu còn lại như thuế XK, thuế tiêu thụ đặc biệt hàng NK, thuế bảo vệ môi trường hàng NK. Xu hướng này phù hợp với quy mô phát triển của nền kinh tế cũng như lượng hàng hóa NK phục vụ sản xuất trong nước.

Hỗ trợ sản xuất trong nước

Các cam kết thuế quan của Việt Nam WTO cũng như trong các FTA đều theo các lộ trình xác định. Gần đây nhất, năm 2020, Hiệp định Hiệp định thương mại tự do (EVFTA) và Hiệp định bảo hộ đầu tư EU - Việt Nam (EVIPA) chính thức được Quốc hội thông qua với nhiều cam kết quan trọng, phạm vi cam kết rộng và mức độ cam kết cao nhất.

Ngay khi có hiệu lực, 65% hàng XK của EU sang Việt Nam và 71% hàng NK của EU từ Việt Nam được cắt giảm thuế. Với lộ trình thực hiện kéo dài một thập kỷ, EVFTA sẽ xóa bỏ gần 99% các dòng thuế và rào cản thương mại giữa Việt Nam và EU.

Với các cam kết mở cửa thị trường với mức thuế NK thấp, nền sản xuất trong nước được hưởng nhiều lợi ích từ chi phí đầu vào thấp, khả năng tiếp cận công nghệ hiện đại… cũng như khả năng gia tăng XK hàng Việt Nam sang thị trường châu Âu.

Mặc dù, số thu NSNN từ thuế XK, thuế NK trong tổng số nguồn thu có xu hướng giảm xuống, tuy vậy, thuế XK, NK có những đóng góp gián tiếp khác cho thu NSNN.

Chính sách miễn, giảm thuế NK đối với đầu vào phục vụ sản xuất hàng XK sẽ làm giảm gánh nặng chi phí cho doanh nghiệp và khả năng cạnh tranh của hàng hóa XK được cải thiện.

Bên cạnh đó, do công nghiệp hỗ trợ của Việt Nam phát triển hạn chế, trong khi khu vực FDI chiếm tỷ trọng lớn trong nền kinh tế và trong hoạt động XK, chính sách miễn, giảm thuế đối với nhiều loại đầu vào NK phục vụ các dự án đầu tư cũng góp phần tích cực vào thúc đẩy phát triển sản xuất kinh doanh, mở rộng quy mô nền kinh tế, trên cơ sở đó mở rộng cơ sở thuế, tạo nguồn thu cho ngân sách nhà nước.

Bảo vệ các ngành sản xuất trong nước

Để bảo vệ các ngành sản xuất trong nước trước sức ép cạnh tranh, đặc biệt là cạnh tranh không lành mạnh, các quốc gia đều ban hành các quy định về thuế chống bán phá giá, chống trợ cấp, thuế tự vệ…

Luật thuế XK, NK hiện hành đã bổ sung quy định về thuế áp dụng đối với hàng hóa XK, NK gồm thuế chống bán phá giá, thuế chống trợ cấp, thuế tự vệ gồm điều kiện áp dụng, nguyên tắc áp dụng, thời hạn áp dụng đối với từng loại thuế. Căn cứ mức thuế, số lượng hoặc trị giá hàng hóa thuộc đối tượng chịu thuế chống bán phá giá, thuế chống trợ cấp, thuế tự vệ, người khai hải quan có trách nhiệm kê khai và nộp thuế theo quy định của pháp luật về quản lý thuế.

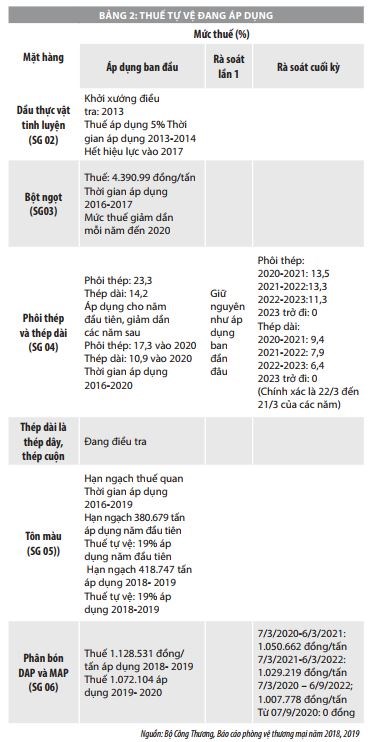

Đến nay, Việt Nam đã điều tra 9 mặt hàng và áp dụng thuế chống bán phá giá đối với 8 mặt hàng. Các mặt hàng chủ yếu có nguồn gốc xuất xứ từ các nước châu Á, đặc biệt là từ Trung Quốc. Đa số các mặt hàng chịu thuế chống bán phá giá là các mặt hàng nhóm kim loại. Bên cạnh thuế chống bán phá giá, thuế tự vệ cũng đang được áp dụng trong quản lý thuế ở Việt Nam. Việt Nam đang áp dụng thuế tự vệ đối với 4 mặt hàng.

Việc áp thuế chống bán phá giá và thuế tự vệ góp phần quan trọng vào việc bảo vệ các doanh nghiệp trong nước trước nguy cơ đe dọa của hàng hóa NK từ nước ngoài. Phòng vệ thương mại là công cụ hữu hiệu để bảo vệ sản xuất trong nước ở bất bảo hộ cho sản phẩm, ngành sản xuất trong nước, kiểm soát nguy cơ thao túng giá cả trên thị trường

Thúc đẩy cạnh tranh trên thị trường quốc tế

Để khuyến khích XK, đại bộ phận hàng hàng XK có thuế suất thuế XK 0%. Hiện nay, Việt Nam chủ yếu đánh thuế XK đối với nguyên liệu thô và khoáng sản khai thác chưa qua chế biến nhằm hạn chế, kiểm soát XK. Bên cạnh đó, nguyên liệu, vật tư NK cho mục đích sản xuất XKđược miễn thuế NK. Chính sách thuế XK hỗ trợ doanh nghiệp giảm gánh nặng chi phí và nâng cao khả năng cạnh tranh của hàng hóa XK.

Giải pháp tăng cường hiệu lực thực hiện Luật Thuế xuất khẩu, nhập khẩu

Bên cạnh các kết quả tích cực nói trên, quá trình thực hiện chính sách thuế XK, thuế NK giai đoạn vừa qua cũng chỉ ra một số điểm tồn tại, hạn chế cần được nhận diện để có sự điều chỉnh phù hợp, nhất là các quy định liên quan đến biểu thuế, phân loại, áp mã và các vấn đề liên quan đến xuất xứ hàng hóa, nhất là ngăn chặn tình trạng hàng hóa nước ngoài “đội lốt” hàng hóa Việt Nam để lợi dụng các ưu đãi thuế của các nước dành cho Việt Nam trong khuôn khổ các hiệp định FTA để tăng XK vào các thị trường dành ưu đãi cho Việt Nam.

Bên cạnh đó, cần rà soát lại các quy định liên quan của pháp luật về thuế xuất khẩu, thuế nhập khẩu để đảm bảo sự đồng bộ, thống nhất của hệ thống chính sách, nhất là với các văn bản được ban hành gần đây. Để tăng cường hiệu lực thực hiện thuế XK, NK, tác giả đề xuất một số giải pháp gồm:

- Hoàn thiện hệ thống pháp luật về thuế XK, NK, đảm bảo sự thống nhất, minh bạch của hệ thống pháp luật và phù hợp với các yêu cầu mới đặt ra từ thực tiễn phát triển của đất nước và quá trình đẩy mạnh hội nhập, tham gia các Hiệp định FTA thế hệ mới.

- Hoàn thiện Nghị định quy định về biểu thuế XK ưu đãi, biểu thuế NK ưu đãi đặc biệt để thực hiện Hiệp định.

- Nâng cao năng lực điều tra, phân tích, xử lý nhanh các các vụ việc gian lận của nhà NK nước ngoài để có biện pháp áp thuế chống bán phá giá, thuế tự vệ kịp thời bảo vệ các doanh nghiệp sản xuất trong nước.

- Tiếp tục hướng dẫn chi tiết, cụ thể hóa quy định về việc áp các mã mô tả và mã hóa hàng hóa trong quá trình tính thuế.

- Tăng cường công tác phối hợp trong quản lý để tránh tình trạng hàng hóa nước ngoài “đội lốt” hàng hóa Việt Nam để lẩn tránh thuế, lợi dụng các ưu đãi thuế của các nước dành cho Việt Nam trong khuôn khổ các hiệp định FTA để tăng XK vào các thị trường dành ưu đãi cho Việt Nam; Bám sát tình hình NK vào thị trường trong nước và XK ra nước ngoài để kiểm soát tình trạng hàng hóa mượn xuất xứ...

Tài liệu tham khảo:

1. Quốc hội, Luật Thuế XK, thuế NK, Luật số 107/2016/QH13, ngày 06/4/2016;

2. Bộ Công Thương, Cục phòng vệ thương mại, Báo cáo Phòng vệ thương mại năm 2019, Hà Nội 2020;

3. Bộ Tài chính, website, mục Ngân sách nhà nước, số liệu năm 2015, 2016, 2017, 2018;

4. Bộ Tài chính, Báo cáo trình Chính phủ năm 2020