Cơ chế quản lý tài chính đối với các quỹ khoa học và công nghệ cấp quốc gia

Quản lý kinh phí thực hiện nhiệm vụ khoa học và công nghệ theo cơ chế Quỹ đã được nghiên cứu, quy định và áp dụng vào thực tiễn cho nhiều kết quả tích cực từ 20 năm nay. Tuy nhiên, hiện nay cơ chế quản lý tài chính đối với các Quỹ khoa học và công nghệ cấp quốc gia ở Việt Nam đang có sự chưa đồng bộ với các quy định về quản lý ngân sách theo Luật Ngân sách nhà nước có hiệu lực từ năm 2017. Bài viết đánh giá thực trạng cơ chế tài chính và nguồn kinh phí của các quỹ khoa học và công nghệ cấp quốc gia; những vấn đề còn bất cập, từ đó đề xuất một số định hướng giải pháp để hoàn thiện cơ chế quản lý tài chính đối với các quỹ khoa học và công nghệ cấp quốc gia ở Việt Nam.

Thực trạng cơ chế tài chính và nguồn kinh phí của các quỹ khoa học và công nghệ cấp quốc gia

Cơ chế quản lý tài chính

Quản lý kinh phí thực hiện nhiệm vụ khoa học và công nghệ (KHCN) ở Việt Nam theo mô hình Quỹ đến nay không là vấn đề mới mà đã được quy định trong các văn bản pháp luật về KHCN từ cách đây 20 năm.

Luật KHCN được Quốc hội thông qua năm 2000 quy định 5 loại hình quỹ phát triển KHCN, bao gồm: (1) Quỹ phát triển KHCN quốc gia; (2) Quỹ phát triển KHCN của bộ, tỉnh, thành phố trực thuộc trung ương; (3) Quỹ phát triển KHCN của doanh nghiệp; (4) Quỹ phát triển KHCN của tổ chức, cá nhân trong nước; (5) Quỹ phát triển KHCN do người Việt Nam định cư ở nước ngoài, tổ chức quốc tế, tổ chức, cá nhân nước ngoài được lập tại Việt Nam. Luật KHCN năm 2013 tiếp tục giữ nguyên 4 loại hình quỹ đầu, không quy định về loại hình quỹ thứ 5.

Đặc điểm chính của các Quỹ KHCN cấp quốc gia là việc hàng năm, các Quỹ này được NSNN cấp một khoản vốn điều lệ để tổ chức hoạt động của mình. Mức vốn được cấp này được quy định ngay trong các văn bản pháp lý thành lập quỹ.

Về cơ chế quản lý, cơ chế quản lý đối với các Quỹ KHCN cấp quốc gia có nhiều điểm khác biệt so với các quy trình ngân sách thông thường. Ngoài việc được cấp ngân sách hàng năm để bổ sung vốn điều lệ, cơ chế quản lý cho các quỹ KHCN cấp quốc gia có một số đặc điểm như sau:

- Về cơ chế phân bổ vốn điều lệ được cấp hàng năm: Việc cấp kinh phí cho các quỹ được thực hiện bằng hình thức lệnh chi tiền. Bộ KHCN thực hiện phân bổ cho các quỹ ngay từ đầu năm mà không cần phải bảo đảm các yêu cầu về quyết định phê duyệt như đối với các nhiệm vụ KHCN khác.

Với việc cấp kinh phí bằng lệnh chi, giám đốc quỹ chịu trách nhiệm toàn bộ về việc sử dụng nguồn kinh phí của quỹ bảo đảm phù hợp với các quy định của nhà nước, cơ chế chi tiêu nội bộ.

- Về cơ chế quản lý, sử dụng vốn điều lệ thực hiện các hoạt động hỗ trợ, tài trợ, cho vay, bảo lãnh, ủy thác: Việc phê duyệt thì các hoạt động tài trợ, hỗ trợ, cho vay, bảo lãnh, ủy thác của quỹ được hội đồng quản lý quỹ quyết định đã tạo nhiều sự thông thoáng trong cơ chế tài chính cho quỹ. Thành phần của Hội đồng quản lý quỹ cũng khác biệt so với thành phần Ban chủ nhiệm của các chương trình KHCN cấp quốc gia khác. Theo đó, thành phần của Hội đồng quản lý quỹ là các nhà khoa học, nhà quản lý, đại diện doanh nghiệp có uy tín, có trình độ, hoạt động theo chế độ chuyên trách hoặc kiêm nhiệm theo nhiệm kỳ 05 năm. Đại diện lãnh đạo Bộ Tài chính (thường là một đồng chí Thứ trưởng) là thành viên của Hội đồng quản lý Quỹ KHCN cấp quốc gia.

Các nguồn kinh phí của các Quỹ khoa học và công nghệ cấp quốc gia

Đối với Quỹ phát triển KHCN quốc gia (Nafoted), Điều 12 Điều lệ Quỹ ban hành kèm theo Nghị định số 122/2003/NĐ-CP (của Chính phủ về việc thành lập Quỹ phát triển KHCN quốc gia) quy định: "Quỹ có vốn được cấp năm đầu khi thành lập là 200 tỷ đồng từ ngân sách sự nghiệp khoa học.

Hàng năm, Quỹ được cấp bổ sung để bảo đảm vốn hoạt động của Quỹ từ nguồn ngân sách ít nhất bằng 200 tỷ đồng". Số vốn điều lệ này được nâng lên thành 500 tỷ đồng/năm theo quy định tại Nghị định số 23/2014/NĐ-CP (của Chính phủ về Điều lệ tổ chức và hoạt động của Quỹ Phát triển KHCN quốc gia): "Ngân sách sự nghiệp KHCN cấp vốn điều lệ cho Quỹ là 500 tỷ đồng để tài trợ, hỗ trợ, cho vay, chi hoạt động quản lý của Quỹ và được bổ sung hằng năm để bảo đảm mức vốn ít nhất 500 tỷ đồng".

Đối với Quỹ Đổi mới Công nghệ Quốc gia (Natif), tại Điều 2 Quyết định số 1342/QĐ-TTg (ngày 5/8/2011 của Thủ tướng Chính phủ về việc thành lập Quỹ đổi mới công nghệ quốc gia) quy định: "Vốn điều lệ của Quỹ là 1.000.000.000.000 VNĐ (Một nghìn tỷ đồng) do NSNN về hoạt động khoa học, công nghệ cấp. Quỹ được cấp vốn bổ sung hằng năm từ NSNN để đạt tổng mức vốn điều lệ của Quỹ".

Như vậy, nhìn chung với cả 2 Quỹ KHCN cấp quốc gia đã được thành lập đến nay đều có nguồn tài chính do NSNN cấp. Mặc dù, tổng mức vốn điều lệ khác khác nhau (500 tỷ đồng đối với quỹ Nafoted, 1.000 tỷ đồng đối với quỹ Natif) nhưng các quỹ này có điểm chung là đều được NSNN cấp bổ sung để bảo đảm đạt tổng mức vốn điều lệ của Quỹ.

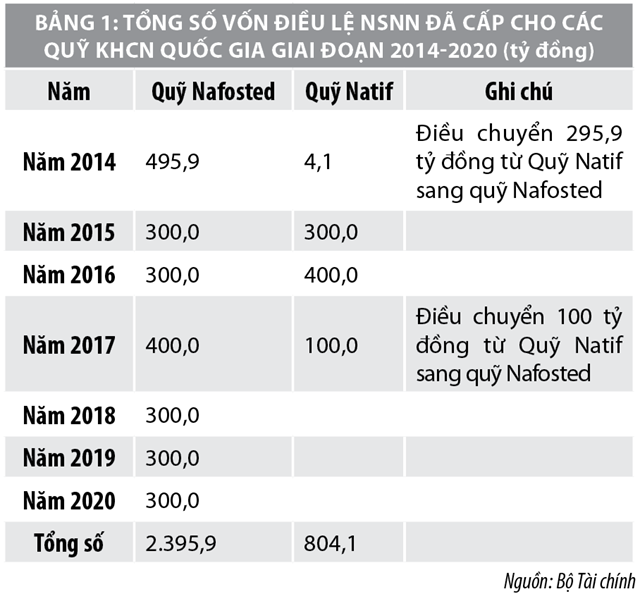

Tuy nhiên, thực tế các năm, NSNN đều không cấp đủ vốn điều lệ cho các Quỹ nêu trên. Đối với Quỹ Nafosted, hàng năm NSNN chỉ cấp bổ sung vốn điều lệ cho Quỹ là 300 tỷ đồng (đạt khoảng 60% vốn điều lệ), chưa năm nào cấp đủ 500 tỷ đồng như quy định tại Nghị định số 23/2014/NĐ-CP. Còn đối với Quỹ Natif, đến năm 2014 NSNN mới bắt đầu cấp vốn điều lệ (4,1 tỷ đồng) để Văn phòng Quỹ bắt đầu hoạt động, số kinh phí này biến động hàng năm, đến nay mới đạt 804,1 tỷ đồng.

Đến nay, nguồn thu chủ yếu của các Quỹ KHCN cấp quốc gia là từ NSNN. Các nguồn vốn huy đông khác (tài trợ, hỗ trợ, lãi cho vay, chuyển giao kết quả nghiên cứu...) đều chưa đáng kể.

Vấn đề chưa đồng bộ trong các quy định về Quỹ khoa học và công nghệ cấp quốc gia

Hiện nay, một vấn đề đáng quan tâm là có sự thiếu đồng bộ giữa Luật NSNN và các cơ chế của Quỹ KHCN cấp quốc gia. Điều này đã ảnh hưởng không nhỏ đến hoạt động của các quỹ từ năm 2017 đến nay.

Luật NSNN quy định 3 loại quỹ, bao gồm: Quỹ dự trữ tài chính; quỹ NSNN; và quỹ tài chính nhà nước ngoài ngân sách. Ngoài ra, Luật NSNN còn đề cập tới khái niệm về Quỹ tài chính khác của Nhà nước. Theo cách hiểu hiện nay thì các Quỹ KHCN không thể được xác định là quỹ dự trữ tài chính hoặc quỹ NSNN. Tuy nhiên, cần nhấn mạnh rằng hiện cũng chưa có văn bản pháp lý nào khẳng định Quỹ KHCN là quỹ tài chính nhà nước ngoài ngân sách.

Đồng thời, theo quy định của Luật NSNN thì “NSNN không hỗ trợ kinh phí hoạt động cho các quỹ tài chính nhà nước ngoài ngân sách. Trường hợp được NSNN hỗ trợ vốn điều lệ theo quy định của pháp luật thì phải phù hợp với khả năng của NSNN và chỉ thực hiện khi đáp ứng đủ các điều kiện sau: được thành lập và hoạt động theo đúng quy định của pháp luật; có khả năng tài chính độc lập; có nguồn thu, nhiệm vụ chi không trùng với nguồn thu, nhiệm vụ chi của NSNN”. Như vậy, theo quy định trên, trường hợp xác định các Quỹ KHCN là Quỹ TCNN ngoài ngân sách, thì nguồn vốn hoạt động và nội dung hoạt động của các Quỹ KHCN quy định tại Luật KHCN và các văn bản khác có liên quan là không phù hợp với quy định của Luật NSNN.

Vấn đề chưa đồng bộ dẫn tới các tồn tại, vướng mắc nêu trên xuất phát từ các nguyên nhân sau:

Thứ nhất, chưa có một định nghĩa rõ ràng về cơ chế Quỹ.

Được pháp điển hóa trong Luật KHCN từ năm 2000 và nhiều lần được nhắc lại trong các văn bản luật, nghị định, quyết định khác nhưng đến nay vẫn chưa có một định nghĩa, cách hiểu thống nhất nào về cơ chế tài chính của các Quỹ KHCN.

Được quy định tại Luật KHCN năm 2020 nhưng 8 năm sau Quỹ phát triển KHCN Quốc gia (Nafosted) mới đi vào hoạt động, Quỹ Đổi mới KHCN Quốc gia (Natif) cũng là 9 năm sau (quy định tại Luật Chuyển giao công nghệ năm 2006, đi vào hoạt động năm 2014), trong khi Quỹ Đầu tư mạo hiểm đến nay chưa được thành lập.

Đến năm 2013, các quỹ KHCN tiếp tục được kỳ vọng sẽ tạo ra cơ chế đột phá trong việc quản lý, sử dụng kinh phí từ NSNN với quy định "Bộ KHCN ký hợp đồng thực hiện nhiệm vụ KHCN cấp quốc gia" (Điểm a Khoản 2 Điều 27 Luật KHCN 2013) và “kinh phí thực hiện các nhiệm vụ KHCN cấp quốc gia được chuyển vào Quỹ phát triển KHCN quốc gia” (Điểm b Khoản 3 Điều 5 Nghị định số 95/2014/NĐ-CP). Tuy nhiên, thực tế đến nay các quy định này vẫn chưa được thực hiện.

Cơ chế tài chính cho các Quỹ KHCN quốc gia hiện nay chủ yếu dừng lại ở mức độ vận dụng, áp dụng các quy định quản lý thông thoáng nhất trong các quy định về quản lý tài chính ngân sách nói chung (ví dụ như việc cấp kinh phí bằng lệnh chi, mở tài khoản tiền gửi...)

Thứ hai, các Quỹ KHCN chưa cho thấy vai trò, chức năng rõ ràng trong thực tiễn.

Quỹ KHCN được thành lập nhằm thực hiện các nhiệm vụ đầu tư có tính đặc thù cho nghiên cứu khoa học, hỗ trợ hoạt động đổi mới sáng tạo, tạo ra công nghệ có khả năng áp dụng vào hoạt động thực tiễn của doanh nghiệp. Bởi vậy khi 2 quỹ Nafosted và Natif đi vào hoạt động được kỳ vọng sẽ giải quyết được những vướng mắc trong các hoạt động hỗ trợ của Nhà nước với ngành KHCN, đồng thời tạo điều kiện cho các nhà khoa học, doanh nghiệp có thể tiếp cận nhanh với nguồn kinh phí hỗ trợ từ Nhà nước.

Tuy nhiên, với những quy định chưa rõ ràng về sự cần thiết, mục đích, vai trò, chức năng, nhiệm vụ của các quỹ, thực tế hoạt động của các quỹ này cho thấy Quỹ Nafosted chỉ thông thoáng hơn các chương trình nghiên cứu cấp nhà nước về quy trình, thẩm quyền phê duyệt, nhưng vẫn phụ thuộc vào nguồn NSNN và chỉ được bố trí tổng kinh phí hằng năm sau khi các kế hoạch tài chính theo chương trình tài trợ được phê duyệt. Còn đối với Natif, hiện gặp nhiều khó khăn trong quá trình giải ngân do thiếu hành lang pháp lý vận hành quỹ, đã ảnh hưởng không nhỏ đến tiến độ thực hiện dự án của doanh nghiệp.

Thứ ba, nhiệm vụ chi của quỹ trùng lặp với nhiệm vụ chi của NSNN và không có khả năng tài chính độc lập.

Các quỹ KHCN quốc gia đều có các nhiệm vụ chi trùng lặp với nhiệm vụ chi của NSNN đang thực hiện và quỹ hoạt động như một đơn vị sự nghiệp, 90% các hoạt động hỗ trợ, tài trợ của quỹ là không hoàn lại; quỹ hoạt động hoàn toàn phụ thuộc vào nguồn NSNN cấp. Đến nay, các quỹ KHCN quốc gia chưa có khả năng tài chính độc lập (hằng năm vẫn sử dụng một phần kinh phí được NSNN cấp bổ sung vốn điều lệ để chi hoạt động thường xuyên); thực tế quỹ hoạt động theo mô hình sự nghiệp (vì các hoạt động tín dụng chưa triển khai).

Các vấn đề cần tiếp tục nghiên cứu làm rõ

Thực trạng trên cho thấy, cần làm rõ khái niệm về Quỹ tài chính nhà nước ngoài ngân sách và Quỹ tài chính khác của nhà nước để xác định các quỹ KHCN cấp quốc gia thuộc loại hình nào.

Các quy định của Luật NSNN về Quỹ tài chính nhà nước ngoài ngân sách là quá rộng với 3 điều kiện được đưa ra, đó là: Do cơ quan có thẩm quyền quyết định thành lập; Hoạt động độc lập với NSNN; Nguồn thu, nhiệm vụ chi của quỹ để thực hiện các nhiệm vụ theo quy định của pháp luật.

Với các điều kiện quá chung chung như trên thì toàn bộ các quỹ hiện nay, không chỉ trong lĩnh vực KHCN, đều được xếp vào loại các quỹ tài chính ngoài ngân sách. Nguyên nhân là bởi: (1) Không một quỹ nào không do cơ quan có thẩm quyền quyết định thành lập; (2) Các quỹ thành lập ra đều có chức năng nhiệm vụ nhất định và chắc chắn phải phù hợp với quy định của pháp luật (nếu không phù hợp, tức là cấp có thẩm quyền ra quyết định thành lập Quỹ là sai quy định của pháp luật); (3) Vì bản thân nó đã là một Quỹ, nên khi được thành lập ra đã đương nhiên đã là độc lập với Quỹ NSNN.

Trong khi đó, nếu các Quỹ Nafosted và Natif được coi là quỹ tài chính nhà nước ngoài ngân sách thì sẽ không phù hợp với quy định tại Luật KHCN và Luật NSNN do các Quỹ này vẫn được quy định cấp vốn bổ sung hằng năm từ NSNN và không hoạt động độc lập với NSNN.

Nếu các quỹ KHCN được quy định là các quỹ tài chính khác của Nhà nước thì cần bổ sung các hành lang pháp lý cần thiết để hoạt động. Hiện nay, Luật NSNN và các văn bản hướng dẫn chưa quy định cụ thể về các Quỹ tài chính khác của Nhà nước. Vì vậy, chưa đủ cơ sở để khẳng định rằng các quỹ KHCN cấp Quốc gia có được xếp vào loại quỹ tài chính khác của Nhà nước hay không.

Tựu chung, hiện nay cần phải điều chỉnh, đồng bộ lại hệ thống pháp lý, để làm rõ địa vị pháp lý của các Quỹ KHCN quốc gia là Quỹ tài chính nhà nước ngoài ngân sách hay là Quỹ tài chính khác của Nhà nước.

Trường hợp xác định các Quỹ KHCN là Quỹ tài chính Nhà nước ngoài ngân sách: Trong trường hợp này, các quỹ KHCN cần bám sát các quy định của Luật NSNN để điều chỉnh cơ chế hoạt động tài chính của mình. Điểm mấu chốt trong các quy định về tài chính đối với các quỹ tài chính nhà nước ngoài ngân sách đó là:

- NSNN không hỗ trợ kinh phí hoạt động cho các quỹ tài chính nhà nước ngoài ngân sách.

- Có khả năng tài chính độc lập để được cơ quan có thẩm quyền xem xét hỗ trợ vốn điều lệ từ NSNN.

Như vậy, nhìn chung NSNN yêu cầu các quỹ trong lĩnh vực KHCN cần có khả năng tự chủ về các khoản chi hoạt động của mình để có thể được xem xét cấp vốn điều lệ.

Trường hợp xác định các quỹ KHCN là quỹ tài chính khác của Nhà nước: Cần tiếp tục kế thừa các quy định về cơ chế quản lý đối với các Quỹ KHCN như hiện nay, đồng thời làm rõ một số điểm của cơ chế quỹ như sau:

- Về cơ chế lập dự toán: Quy định cụ thể mức vốn điều lệ tối đa và mức bổ sung vốn điều lệ hàng năm của quỹ. Hàng năm, căn cứ khả năng giải ngân của quỹ và khả năng cân đối của NSNN, cơ quan nhà nước có thẩm quyền quyết định mức bổ sung vốn điều lệ cho quỹ.

- Về cơ chế phân bổ dự toán NSNN: Tiếp tục áp dụng các cơ chế thông thoáng trong phân bổ dự toán hàng năm. Theo đó, không cần phải bảo đảm các yêu cầu như đối với phân bổ chi thường xuyên sự nghiệp KHCN để thực hiện các chương trình, đề tài, dự án KHCN theo quy định tại các văn bản hướng dẫn của Bộ Tài chính (theo yêu cầu của các Thông tư này, chỉ thực hiện phân bổ dự toán về đơn vị dự toán cấp 3 - cơ quan quản lý nhiệm vụ khi đã có quyết định phê duyệt của các cấp có thẩm quyền). Thay vào đó, việc cấp kinh phí cho các quỹ được thực hiện bằng hình thức lệnh chi tiền theo nhu cầu giải ngân của quỹ.

Đổi lại, các quỹ sẽ không được phép sử dụng các khoản kinh phí này vào các hoạt động tín dụng như gửi ngân hàng lấy lãi để tránh chiếm dụng nguồn vốn từ NSNN.

- Về cơ chế kiểm soát chi: Quỹ có thể thực hiện mở tài khoản tại Kho bạc Nhà nước và tại các ngân hàng thương mại để bảo đảm phù hợp với các hoạt động của quỹ. Đối với tại khoản tại kho bạc nhà nước, quỹ có thể mở tài khoản tiền gửi khác mà không bắt buộc phải mở và thực hiện các nghiệm vụ tài chính qua tài khoản dự toán.

Căn cứ vào loại hình quỹ đã được xác định, Bộ KHCN cần rà soát, trình cấp có thẩm quyền sửa đổi, bổ sung cho phù hợp với quy định của Luật NSNN (hiện quỹ hoạt động theo Nghị định số 23/2014/NĐ-CP của Chính phủ); trên cơ sở đó xác định rõ mô hình tổ chức Quỹ phù hợp với Nghị định của Chính phủ về cơ chế tự chủ của tổ chức KHCN công lập và xem xét chuyển các nhiệm vụ chi hỗ trợ, tài trợ không hoàn lại của Quỹ thành nhiệm vụ chi của NSNN, có lộ trình cắt giảm dần và tiến tới dừng việc bố trí chi NSNN hỗ trợ hoạt động của Quỹ theo lộ trình tự chủ về tài chính của Quỹ.

Tài liệu tham khảo:

1. Chính phủ (2014), Nghị định số 23/2014/NĐ-CP ngày 03/04/2014 về Điều lệ tổ chức và hoạt động của Quỹ Phát triển Khoa học công nghệ Quốc gia.

2. Liên Bộ Tài chính – Khoa học công nghệ (2007), Thông tư liên tịch số 129/2007/TTLT-BTC-BKHCN ngày 2/11/2007 hướng dẫn thực hiện chế độ quản lý tài chính đối với Quỹ phát triển KHCN quốc gia

3. Liên Bộ Tài chính – Khoa học công nghệ (2011), Thông tư liên tịch số 120/2014/TTLT-BTC-BKHCN ngày 25/8/2014 hướng dẫn quản lý tài chính đối với Quỹ Đổi mới công nghệ quốc gia.

4. Ban Quản lý Khoa học & Hợp tác quốc tế, Viện Chiến lược và Chính sách tài chính (2018), “Thực trạng chuyển đổi tổ chức khoa học công nghệ công lập sang mô hình doanh nghiệp”, Đề tài nghiên cứu khoa học công nghệ cấp cơ sở năm 2018;

5. Bùi Tiến Dũng (2014) “Cơ chế tài chính đối với đơn vị sự nghiệp Khoa học công nghệ công lập”, Tạp chí Tài chính, Bộ Tài chính, số 1;

6. CESTC (2013), Trích lập và sử dụng Quỹ Phát triển Khoa học công nghệ cần trao quyền tự chủ cho doanh nghiệp, http://vinhphucdost.gov.vn, cập nhật ngày 26/08/2013;

7. Nguyễn Tạ Quyền (2013), Quản lý quỹ phát triển Khoa học công nghệ của doanh nghiệp: Một số vấn đề cần quan tâm, Tập san Thông tin Khoa học và Công nghệ, số 01/2013.

8. Phạm Thị Hà (2016), “Quỹ đổi mới công nghệ Quốc gia với phát triển thị trường công nghệ”, Tạp chí Nghiên cứu Tài chính Kế toán, số 06 (155) 2016, tr12-14.