Gần 10.000 tỷ nằm chờ tại công ty chứng khoán

(Tài chính) Thống kê trong 17 công ty chứng khoán (CTCK) hàng đầu, lượng tiền và tương đương tiền tại thời điểm 30/6/2014 là hơn 17.200 tỷ, tăng 48% so với đầu năm, trong đó tiền của nhà đầu tư (NĐT) là gần 9.750 tỷ, tăng 69% so với đầu năm.

Hàng loạt CTCK đóng cửa vì không cạnh tranh nổi, vì thiếu năng lực tài chính đã khiến các NĐT đổ dồn vào các CTCK lớn. Điều này lý giải tại sao 10 CTCK có thị phần lớn nhất sàn HoSE chiếm tới 63% thị phần toàn thị trường.

Lý do để các NĐT lựa chọn gửi tiền vào một CTCK là gì?

CTCK có uy tín, hàng loạt các sự việc nhân viên môi giới lấy tài khoản của khách hàng giao dịch, vay mượn chứng khoán gây thất thoát tài sản của NĐT trở thành nỗi ám ảnh của năm 2013, NĐT dần chọn ra các CTCK sạch để gửi gắm tài khoản, cho dù các CTCK nhỏ hàng ngày vẫn chào mời các dịch vụ hấp dẫn.

Tiềm lực tài chính mạnh: Điều này đảm bảo cho NĐT có thể yên tâm giao dịch mà không thấp thỏm nghĩ đến việc ngày mai CTCK mình đặt tài khoản có thể bị cho phá sản, tất nhiên, tiềm lực tài chính mạnh còn đi đôi với việc cho vay margin, một hình thức không thể thiếu trong thời điểm thị trường sôi động hiện nay.

Còn nhớ vào tháng 4 năm nay, hai CTCK lớn tại Hà Nội và TP. Hồ Chí Minh đã buộc phải cắt margin của khách hàng và “khóa cửa” đối với các hợp đồng vay mới chỉ vì không thể vay mượn ở đâu ra nguồn cho NĐT vay. Sự việc này có thể khiến một vài khách VIP không hài lòng và tìm đến các CTCK có tiềm lực tài chính mạnh hơn.

Dịch vụ hấp dẫn: Tiềm lực tài chính mạnh sẽ cho phép CTCK triển khai được nhiều chương trình cho vay với lãi suất hấp dẫn hay đầu tư vào công nghệ hạ tầng phục vụ NĐT.

Vậy ở thời điểm hiện tại, những “ông lớn” nào được coi là mạnh?

Xét trong 17 CTCK lớn nhất thị trường (bao gồm các công ty có thị phần giao dịch lớn nhất hai sàn và 7 CTCK trực thuộc ngân hàng) cho thấy Tổng tài sản của 17 CTCK này đạt 47.350 tỷ VND đồng, tăng 17% so với đầu năm trong đó 10 CTCK không vay nợ ngân hàng, tổng nợ của 17 CTCK này ở mức 3.200 tỷ VND (riêng VPBS nợ 1.800 tỷ VND và SSI nợ 415 tỷ VND).

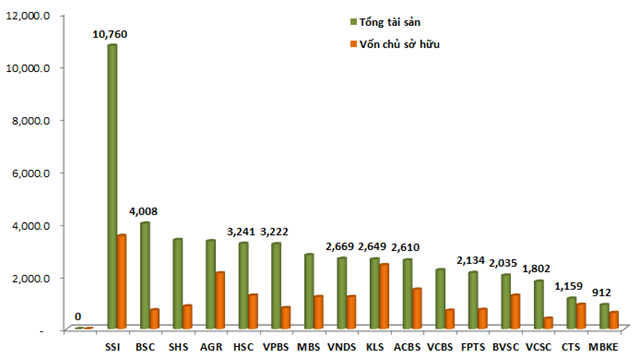

Xét về tổng tài sản SSI là CTCK có tổng tài sản lớn nhất, gần 10.760 tỷ VND, tương đương với một ngân hàng cỡ nhỏ (tổng tài sản của MekongBank hơn 7.000 tỷ VND, của Baovietbank hơn 13.000 tỷ VND), gấp ba tài sản của các CTCK khác như SHS, AGR, HSC, VPBS và gấp 4 lần tổng tài sản của VND, KLS, ACBS, VCBS, MBS. Trong khi đó, MBKE hay VDSC có tổng tài sản chưa đến 1.000 tỷ VND.

|

So sánh tài sản và vốn chủ sở hữu của các CTCK

|

Về vốn chủ sở hữu, hiện vốn điều lệ của SSI hơn 3.500 tỷ VND, dẫn đầu toàn thị trường. KLS có vốn điều lệ hơn 2.400 tỷ VND, AGR có vốn điều lệ hơn 2.100 tỷ VND tuy nhiên hiệu suất hoạt động của AGR không bằng các CTCK khác có vốn điều lệ thấp hơn như VND, HSC hay BVSC, trong quý II AGR còn báo lỗ hơn 70 tỷ VND.

Trong giai đoạn 2009-2010, KLS tăng vốn rất nhanh lên 2.400 tỷ VND nhưng hiệu quả sử dụng vốn của KLS vẫn chưa được chứng minh, 6 tháng KLS báo lãi hơn 100 tỷ VND nhưng quý II chỉ lãi 10 tỷ VND đồng.

VNDS trong 2 năm trở lại đây phát triển khá nhanh và hiện công ty này đang muốn tăng vốn thêm 500 tỷ VND và phát hành trái phiếu để tăng cường tiềm lực tài chính. Các CTCK có ngân hàng hậu thuẫn như VPBS, VCBS, MBS, BSC có lợi thế hơn trong các hợp đồng tư vấn trái phiếu mà không cần phải tăng vốn quá nhiều.

Gần 10.000 tỷ VND “nằm chờ” tại CTCK

Nếu nhìn vào báo cáo tài chính của các CTCK, NĐT sẽ không khỏi giật mình bởi con số hàng nghìn tỷ VND đồng tiền và tương đương tiền ghi trong bảng cân đối kế toán của các CTCK. Tuy nhiên, cần phải xem số tiền này có thật là của các CTCK hay không.

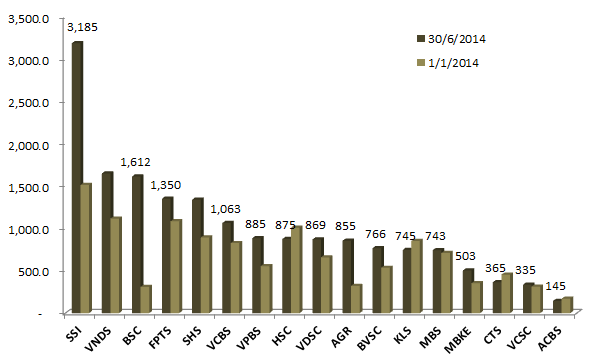

Thống kê trong 17 CTCK hàng đầu, lượng tiền và tương đương tiền tại thời điểm 30/6/2014 là hơn 17.200 tỷ VND, tăng 48% so với đầu năm, trong đó tiền của NĐT là gần 9.750 tỷ VND, tăng 69% so với đầu năm. Điều này cho thấy một lượng tiền lớn đang “nằm chờ” tại tài khoản NĐT và sẵn sàng tham gia thị trường nếu thị trường có dấu hiệu khởi sắc.

Một số CTCK có lượng tiền NĐT “nằm chờ” lớn là SSI (hơn 1.600 tỷ VND tiền của NĐT), hay như BSC tiền của NĐT hơn 1.300 tỷ VND nhưng tiền của CTCK chỉ đạt gần 157 tỷ VND, VND, FPTS, HSC có tiền của NĐT hơn 1.000 tỷ VND, MBS, VNSC, SHS, VCBS tiền của NĐT từ 600-gần 900 tỷ VND.

|

Tiền và tương đương tiền của các CTCK cuối quý II

|

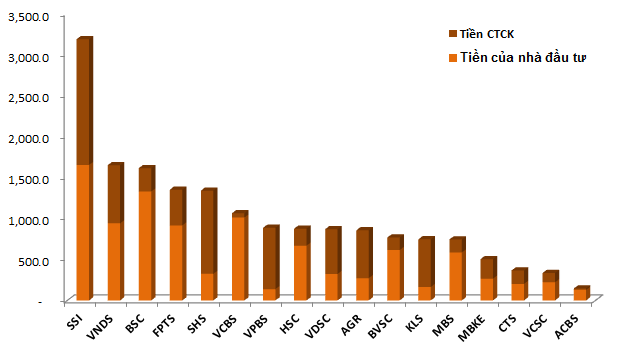

Nếu tính riêng tiền mặt của CTCK, SSI đang là CTCK có số tiền mặt “siêu khủng” với hơn 1.500 tỷ VND, chưa kể hơn 2.900 tỷ VND tiền gửi ngân hàng ghi nhận dưới dạng đầu tư ngắn hạn, SHS có tiền mặt hơn 1.000 tỷ VND, VND, VPBS lượng tiền và tương đương tiền hơn 799 tỷ VND, VDSC, AGR, KLS tiền mặt hơn 500 tỷ VND, HSC tiền của CTCK sụt giảm từ 600 tỷ VND đầu năm xuống còn 200 tỷ VND cuối quý II.

|

Tiền CTCK và tiền của nhà đầu tư tính đến cuối quý II |

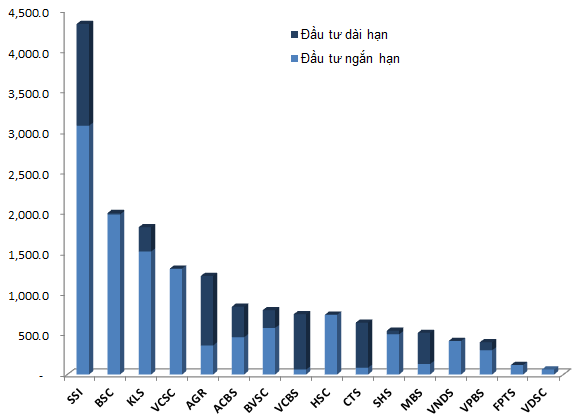

Một điều đáng chú ý là trong khi lượng tiền mặt của các CTCK vẫn tăng “ầm ầm” thì khoản đầu tư ngắn hạn và dài hạn không những không giảm lại còn tăng rất mạnh trong 6 tháng đầu năm 2013. Khoản đầu tư của SSI cuối quý II/2014 lên tới hơn 4.300 tỷ VND (trong đó đã bao gồm khoản tiền gửi ngân hàng 2.900 tỷ VND nói ở trên), tăng 47% so với đầu năm, BSC đầu tư gần 2.000 tỷ VND, gấp đôi đầu năm, KLS đầu tư hơn 1.800 tỷ VND, HSC, đầu tư hơn 740 tỷ VND.

Các khoản đầu tư ngắn và dài hạn tại các CTCK

|

|

Nhiều người cho rằng, trong giai đoạn hiện tại khi lãi suất ngân hàng xuống thấp, CTCK nào có nhiều càng nhiều tiền càng áp lực vì lợi suất tiền gửi mang lại không cao, tuy nhiên trao đổi với TGĐ một CTCK lớn trong top 10 cho thấy, hiện tại tiền và tương đương tiền của các CTCK được dùng chủ yếu để cho vay margin, mặc dù lãi suất ngân hàng xuống thấp song lãi suất cho vay margin vẫn duy trì ở mức 14-16%/năm, thậm chí nhiều CTCK còn không đủ tiền cho NĐT vay.

Hơn nữa "cash is king" (tiền mặt là vua), giai đoạn này khi thị trường M&A đang trở nên sôi động, các công ty nào có nhiều tiền sẽ càng có cơ hội tìm kiếm các khoản đầu tư hấp dẫn, đặc biệt trong giai đoạn Nhà nước đẩy mạnh IPO các tổng công ty.