Hoàn thiện hành lang pháp lý cho việc xử phạt vi phạm hành chính trong lĩnh vực tài chính

Ngày 16/11/2021, Chính phủ đã ban hành Nghị định số 102/2021/NĐ-CP sửa đổi, bổ sung một số điều của các nghị định về xử phạt vi phạm hành chính (VPHC) trong lĩnh vực thuế, hóa đơn; hải quan; kinh doanh bảo hiểm, kinh doanh xổ số; quản lý, sử dụng tài sản công; thực hành tiết kiệm, chống lãng phí; dự trữ quốc gia; kho bạc nhà nước; kế toán, kiểm toán độc lập. Nghị định này góp phần hoàn thiện hành lang pháp lý cho việc xử phạt VPHC trong lĩnh vực tài chính cũng như tăng cường hiệu lực, hiệu quả của quản lý nhà nước, đảm bảo tính nghiêm minh của pháp luật tài chính nói chung.

Vướng mắc, bất cập trong xử phạt vi phạm hành chính trong lĩnh vực tài chính

Luật Xử lý VPHC đã ban hành ngày 20/6/2012 và có hiệu lực thi hành từ 01/7/2013, từ đó đến năm 2020, Bộ Tài chính đã trình cấp có thẩm quyền ban hành 22 Nghị định quy định xử phạt VPHC và ban hành 17 Thông tư hướng dẫn các nội dung liên quan xử phạt VPHC trong lĩnh vực tài chính.

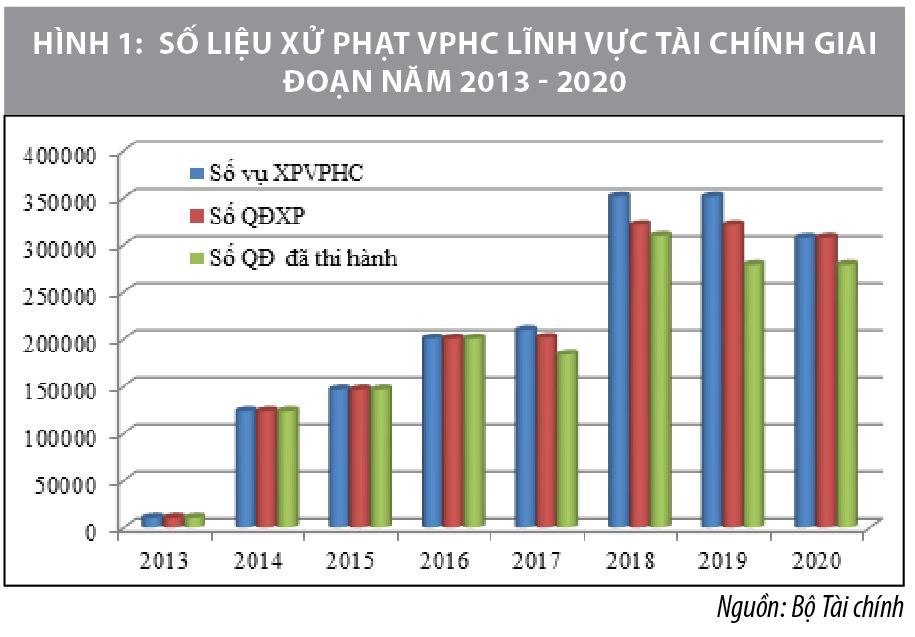

Tổng hợp số liệu xử phạt VPHC trong lĩnh vực tài chính qua các năm từ 2013 đến 2020 cho thấy, số vụ VPHC trong lĩnh vực tài chính có sự biến động lớn, có chiều hướng tăng, tỷ lệ số quyết định xử phạt và số quyết định được thi hành giữ ở mức cao, trên 90% qua các năm. Cụ thể: (i) Trong giai đoạn từ năm 2013 – 2016, số vụ vi phạm được ghi nhận tăng đều qua từng năm. Đặc biệt, từ năm 2013 đến 2014 chứng kiến sự tăng lên đột biến về số vụ vi phạm, ghi nhận tăng xấp xỉ 12 lần so với năm 2013, trong 3 năm 2014 – 2016 số vụ bị xử phạt vi phạm hành chính vẫn tăng đều qua các năm; (ii) Năm 2016 và năm 2017 ghi nhận mức tăng 9.000 vụ vi phạm, thấp hơn nhiều so với số vụ vi phạm giữa năm 2017 và 2018 (hơn 141 ngàn vụ vi phạm); (ii) Từ năm 2017 đến 2020 chứng kiến sự biến động nhiều chiều về số liệu xử phạt vi phạm hành chính; mức trung bình của số vụ vi phạm vẫn đang ở mức cao so với giai đoạn 2013-2016.

Quá trình triển khai thực hiện Luật Xử lý VPHC và Nghị định xử phạt VPHC trong các lĩnh vực tài chính có một số vướng mắc, bất cập như sau:

Thứ nhất, bất cập trong nguyên tắc xử phạt VPHC đối với VPHC nhiều lần. Tại điểm d khoản 1 Điều 3 Luật Xử lý VPHC năm 2012 quy định: “Một người thực hiện nhiều hành vi vi phạm hành chính hoặc vi phạm hành chính nhiều lần thì bị xử phạt về từng hành vi vi phạm”. Điểm b khoản 1 Điều 10 Luật Xử lý VPHC năm 2012 quy định VPHC nhiều lần là 01 tình tiết tăng nặng; theo đó, dẫn đến 02 cách hiểu về xử phạt VPHC đối với VPHC nhiều lần như sau: (i) xử phạt từng lần và áp dụng tình tiết tăng nặng “vi phạm nhiều lần”; (ii) xử phạt 01 lần và áp dụng tình tiết tăng nặng “vi phạm nhiều lần”. Điều này dẫn đến thực tế việc xử phạt không thống nhất trong trường hợp xảy ra VPHC nhiều lần. Cụ thể, trong lĩnh vực hải quan phát hiện các doanh nghiệp khi làm thủ tục hải quan, nộp hồ sơ thuế phát hiện hành vi khai, nộp, xuất trình, cung cấp thông tin hồ sơ hải quan không thực hiện đúng thời hạn lặp lại nhiều lần do doanh nghiệp cùng một lúc nộp nhiều hồ sơ. Theo đó, chưa có quy định thống nhất là đối với hành vi như trên thì thực hiện xử phạt từng lần và áp dụng tình tiết tăng nặng “vi phạm nhiều lần” hay xử phạt một lần và áp dụng tình tiết tăng nặng “vi phạm nhiều lần”.

Thứ hai, vướng mắc trong nguyên tắc xác định mức tiền phạt khi có tình tiết tăng nặng, tình tiết giảm nhẹ. Khoản 4 Điều 23 Luật Xử lý VPHC năm 2012 quy định: Mức tiền phạt cụ thể đối với một hành vi VPHC là mức trung bình của khung tiền phạt được quy định đối với hành vi đó; nếu có tình tiết giảm nhẹ thì mức tiền phạt có thể giảm xuống nhưng không được giảm quá mức tối thiểu của khung tiền phạt; nếu có tình tiết tăng nặng thì mức tiền phạt có thể tăng lên nhưng không được vượt quá mức tiền phạt tối đa của khung tiền phạt.

Tuy nhiên, Luật Xử lý VPHC năm 2012 chưa quy định cụ thể đối với trường hợp có nhiều tình tiết giảm nhẹ hoặc tình tiết tăng nặng thì việc xác định mức xử phạt VPHC như thế nào (có cấn trừ 1 tình tiết giảm nhẹ với 1 tình tăng nặng hay không, có tăng hoặc giảm mức tiền phạt sau khi cấn trừ hay không...) mà do người có thẩm quyền xử phạt VPHC quyết định. Điều này dẫn đến tùy nghi trong quá trình tổ chức thực hiện, có trường hợp có tình tiết tăng nặng hoặc giảm nhẹ nhưng vẫn áp dụng mức phạt trung bình của khung tiền phạt hoặc có tình tiết giảm nhẹ thì lại áp dụng mức thấp nhất của khung tiền phạt. Quy định không rõ ràng dẫn đến giảm giá trị, ý nghĩa của việc quy định tình tiết giảm nhẹ, tình tiết tăng nặng; đồng thời, có thể phát sinh tiêu cực, không khách quan trong quá trình ra quyết định xử phạt VPHC, nhất là khi xác định mức tiền phạt.

Trừ điểm d khoản 4 Điều 7 Nghị định số 125/2020/NĐ-CP về xử phạt VPHC trong lĩnh vực thuế, hóa đơn có quy định nguyên tắc nêu trên, trong lĩnh vực hải quan, quản lý tài sản công, chứng khoán, xổ số, bảo hiểm, thực hành tiết kiệm, kho bạc nhà nước...chưa có các quy định này.

Thứ ba, vướng mắc trong việc xác định hành vi VPHC đã kết thúc và hành vi VPHC đang thực hiện để tính thời hiệu xử phạt VPHC. Điểm b khoản 1 Điều 6 Luật Xử lý VPHC năm 2012 quy định “Đối với vi phạm hành chính đã kết thúc thì thời hiệu được tính từ thời điểm chấm dứt hành vi vi phạm. Đối với vi phạm hành chính đang được thực hiện thì thời hiệu được tính từ thời điểm phát hiện hành vi vi phạm”. Tuy nhiên, nội dung trên chưa được quy định cụ thể nên gặp khó khăn trong xác định thời điểm, nội hàm cụ thể thế nào là hành vi VPHC đã kết thúc và hành vi VPHC đang thực hiện.

Xây dựng hành lang pháp lý cho việc xử phạt vi phạm hành chính trong lĩnh vực tài chính

Để giải quyết các vướng mắc, bất cập nêu trên, Luật sửa đổi, bổ sung một số điều của Luật Xử lý VPHC (Luật Xử lý VPHC 2020) có những quy định sửa đổi, bổ sung liên quan trực tiếp đến các Nghị định xử phạt VPHC như sửa đổi, bổ sung Điều 4 về “thẩm quyền quy định về xử phạt vi phạm hành chính”, trong đó, giao Chính phủ quy định các nội dung về “hành vi vi phạm hành chính đã kết thúc và hành vi vi phạm hành chính đang thực hiện” và bổ sung quy định về VPHC nhiều lần trong từng lĩnh vực quản lý nhà nước.

Căn cứ các nội dung mới trên của Luật Xử lý VPHC 2020, đồng thời, xử lý các vướng mắc, bất cập trong triển khai thực hiện, thực hiện nhiệm vụ do Thủ tướng Chính phủ giao, Bộ Tài chính đã xây dựng dự thảo Nghị định sửa đổi, bổ sung 07 Nghị định xử phạt VPHC trong 10 nhóm lĩnh vực của ngành tài chính (các Nghị định số 125/2020/NĐ-CP; Nghị định 128/2020/NĐ-CP; Nghị định số 98/2013/NĐ-CP (được sửa đổi, bổ sung bởi Nghị định số 48/2018/NĐ-CP và Nghị định 80/2019/NĐ-CP); Nghị định số 63/2019/NĐ-CP; Nghị định số 41/2018/NĐ-CP) theo đúng trình tự, thủ tục của Luật Ban hành văn bản quy phạm pháp luật và các văn bản hướng dẫn thi hành.

Ngày 16/11/2021, Chính phủ đã ban hành Nghị định số 102/2021/NĐ-CP sửa đổi, bổ sung một số điều của các nghị định về xử phạt VPHC trong lĩnh vực thuế, hóa đơn; hải quan; kinh doanh bảo hiểm, kinh doanh xổ số; quản lý, sử dụng tài sản công; thực hành tiết kiệm, chống lãng phí; dự trữ quốc gia; kho bạc nhà nước; kế toán, kiểm toán độc lập. Nghị định số 102/2021/NĐ-CP gồm 02 Chương và 09 Điều, có hiệu lực thi hành từ 01/01/2022, Nghị định số 102/2021/NĐ-CP quy định các nội dung mới sau:

Một là, bổ sung quy định hành vi VPHC đã kết thúc và hành vi VPHC đang thực hiện trong lĩnh vực hải quan; quản lý, sử dụng tài sản công, thực hành tiết kiệm, chống lãng phí, dự trữ quốc gia và kho bạc nhà nước; kinh doanh bảo hiểm, kinh doanh xổ số (điểm b khoản 2).

Hai là, bổ sung quy định nguyên tắc xác định mức phạt tiền đối với một số hành vi VPHC cụ thể trong trường hợp có tình tiết tăng nặng, tình tiết giảm nhẹ trong lĩnh vực hải quan (khoản 3 Điều 2); quản lý, sử dụng tài sản công; thực hành tiết kiệm, chống lãng phí; dự trữ quốc gia; kho bạc nhà nước; lĩnh vực kinh doanh bảo hiểm, kinh doanh xổ số (khoản 1 Điều 4).

Ba là, bổ sung nguyên tắc xử phạt VPHC đối với VPHC nhiều lần trong lĩnh vực hải quan tại Nghị định 128/2020/NĐ-CP (khoản 1 Điều 2 bổ sung Điều 2a sau Điều 2).

Bốn là, bổ sung quy định thi hành biện pháp khắc phục hậu quả trong lĩnh vực hải quan tại Nghị định 128/2020/NĐ-CP (khoản 8 Điều 2 bổ sung Điều 33a sau Điều 33).

Năm là, bổ sung nguyên tắc áp dụng hình thức tước quyền sử dụng Giấy chứng nhận đủ điều kiện kinh doanh xổ số có thời hạn vào Điều 3 Nghị định 98/2013/NĐ-CP (khoản 1 Điều 3).

Sáu là, sửa đổi, bổ sung về thẩm quyền xử phạt VPHC của các lực lượng có thẩm quyền xử phạt VPHC quy định tại Nghị định số 128/2020/NĐ-CP cụ thể là hải quan (Điều 29), Bộ đội Biên phòng (Điều 30), Cảnh sát biển (Điều 30) cho phù hợp với quy định của Luật XLVPHC 2020.

Bảy là, quy định về miễn, giảm tiền phạt VPHC trong lĩnh vực thuế, hải quan để đảm bảo phù hợp với quy định của Luật Xử lý VPHC 2020 (khoản 6 Điều 1, khoản 10 Điều 2).

Tám là, quy định cụ thể giá trị bằng tiền của tang vật, phương tiện VPHC thuộc thẩm quyền tịch thu của các chức danh có thẩm quyền xử phạt trong lĩnh vực dự trữ nhà nước, quản lý, sử dụng tài sản công tại Nghị định số 63/2019/NĐ-CP và lĩnh vực kế toán, kiểm toán độc lập tại Nghị định số 41/2018/NĐ-CP để đảm bảo phù hợp quy định tại điểm k khoản 73 Điều 1 Luật Xử lý VPHC 2020.

Đồng thời, để xử lý các khó khăn, vướng mắc trên thực tế, Nghị định số 102/2021/NĐ-CP cũng sửa đổi, bổ sung một số nội dung như: (i) Bổ sung 01 hành vi “Làm mất, cháy, hỏng hóa đơn đã lập nhưng chưa khai thuế” vào điểm c khoản 3 Điều 26 Nghị định số 125/2020/NĐ-CP để tránh bỏ sót những vi phạm làm mất, cháy, hỏng hóa đơn (liên giao khách hàng) của người bán nhưng chưa đến kỳ khai thuế hoặc đến kỳ nhưng chưa khai thuế nhằm phù hợp với thực tiễn phát sinh; (ii) Bổ sung hành vi VPHC cho, bán hóa đơn đặt in đã phát hành theo hướng sửa đổi, bổ sung tại khoản 2 Điều 22 Nghị định số 125/2020/NĐ-CP; (iii) Bổ sung hành vi lập không đầy đủ các nội dung bắt buộc trên hóa đơn theo quy định thành điểm h khoản 4 Điều 24 Nghị định số 125/2020/NĐ-CP; (iv) Bổ sung quy định thẩm quyền lập biên bản VPHC trong lĩnh vực kho bạc nhà nước cho thanh tra viên, người được giao thực hiện nhiệm vụ thanh tra chuyên ngành đang thi hành công vụ tại Nghị định số 63/2019/NĐ-CP (điểm c Khoản 1 Điều 62); (v) Bổ sung hai Điều là Điều 33a, Điều 51a về thẩm quyền lập biên bản VPHC trong lĩnh vực kinh doanh bảo hiểm, kinh doanh xổ số tại Nghị định số 98/2013/NĐ-CP.

Nghị định số 102/2021/NĐ-CP được đánh giá là góp phần kiến tạo hành lang pháp lý cho việc xử phạt VPHC trong các lĩnh vực tài chính cũng như hiệu lực, hiệu quả của quản lý nhà nước, đảm bảo tính nghiêm minh của pháp luật tài chính nói chung.

Tài liệu tham khảo:

1. Bộ Tài chính, Báo cáo tổng kết Luật Xử lý VPHC kèm theo Công văn số 9764/BTC-PC ngày 24/7/2017;

2. Bộ Tài chính, Báo cáo công tác thi hành pháp luật về xử lý vi phạm hành chính của Bộ Tài chính từ năm 2013 đến năm 2020;

3. Hoàng Xuân Hòa, Nguyễn Trí Hòa (sưu tầm) (1993), Pháp luật về xử phạt hành chính, NXB TP. Hồ Chí Minh;

4. Nguyễn Cảnh Hợp (chủ biên) (2017), Bình luận khoa học Luật Xử lý vi phạm hành chính năm 2012, NXB Hồng Đức;

5. Nguyễn Thanh Bình (1994), Vi phạm hành chính và một số quy định hiện hành về hành vi vi phạm hành chính, NXB Công an nhân dân;

6. Tạp chí Dân chủ và Pháp luật (Bộ Tư pháp (2013), Pháp luật về xử lý vi phạm hành chính, NXB Tư pháp, Hà Nội, trang 12.

7. Phạm Quang Huy, “Hoàn thiện pháp luật về xử lý vi phạm hành chính trong lĩnh vực tài chính”, Tạp chí Tài chính, kỳ 2 tháng 4/2021 (751), tr9-tr13.

* ThS. Phạm Quang Huy - Vụ Pháp chế, Bộ Tài chính

** Bài đăng trên Tạp chí Tài chính số kỳ 2 tháng 10/2021