Đo lường mức độ bất cân xứng thông tin trên thị trường chứng khoán phái sinh Việt Nam

Trong bài viết, nhóm nghiên cứu ứng dụng các mô hình kinh tế lượng nhằm đo lường mức độ bất cân xứng thông tin trên thị trường chứng khoán phái sinh Việt Nam, từ đó đưa ra các khuyến nghị đối với các đối tượng liên quan.

Các mô hình đo lường mức độ bất cân xứng thông tin

Nhóm nghiên cứu sử dụng các mô hình Glosten và Harris (1988); mô hình George, Kaul, và Nimalendra (1991) và mô hình Lin, Sanger và Booth (1995) để đo lường mức độ bất cân xứng thông tin (BCXTT), Cụ thể:

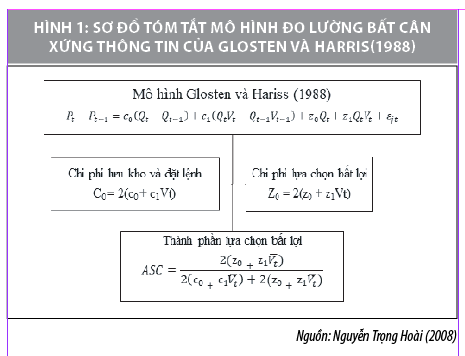

Mô hình của Glosten và Hariss (1988)

Đây là mô hình đơn giản, phù hợp và dữ liệu của mô hình có thể thu thập được trong điều kiện của thị trường chứng khoán (TTCK) phái sinh Việt Nam. Glosten và Hariss (1988) là những người đầu tiên xây dựng một mô hình để đo lường BCXTT bằng phương pháp định lượng.

Sự biến đổi giá giao dịch được giải thích bởi 2 thành phần: Chi phí BCXTT (chi phí lựa chọn bất lợi) và các chi phí cho lưu trữ và xử lý đặt lệnh. Đây là một trong những mô hình phổ biến được dùng để đo lường chi phí lựa chọn bất lợi. Mô hình được thiết lập bởi phương trình sau:

Pt-Pt-1=c0 (Qt-Qt-1)+c1 (Qt Vt-Qt-1 Vt-1)+z0 Qt+z1 Qt Vt+εjt

Trong đó: Pt và Pt-1 là giá chứng khoán tại thời điểm t và t-1; Qt là chỉ số giao dịch của cổ phiếu tại thời điểm t; Qt bằng +1 nếu là người mua; Qt bằng -1 nếu là người bán; Vt là lượng giao dịch chứng khoán tại thời điểm t; c0, c1, z0, z1 là các hệ số của phương trình được ước lượng bằng phương pháp OLS; εjt là sai số của phương trình.

Do trong một thời điểm có rất nhiều lệnh mua và bán nên theo Lee và Ready (1991), Qt được xác định như sau: Qt bằng +1 nếu tại thời điểm giao dịch Pt > Pt-1, Qt bằng -1 nếu tại thời điểm giao dịch Pt < Pt-1.

Đặt DP = Pt-Pt-1; DQ = Qt-Qt-1,; DQV = Qt Vt-Qt-1 Vt-1, Q = Qt; QV = Qt Vt

Mô hình rút gọn lại như sau:

DP = c0 DQ+c1 DQV+z0 Qt+z1 QV+εjt

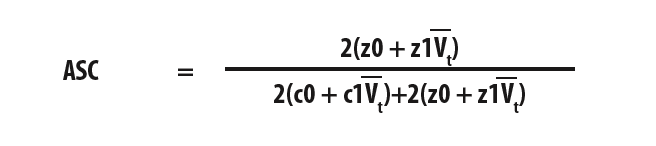

Thành phần BCXTT được xác định theo công thức:

Mô hình George, Kaul và Nimalendra (1991).

Khác với Glosten và Harris, mô hình của George, Kaul và Nimalendra (1991) được xây dựng dựa trên giả thiết sự chênh lệch giá giao dịch không phụ thuộc vào khối lượng giao dịch. Các học giả đã phát triển mô hình xác định chi phí BCXTT dựa trên sự chênh lệch giữa tỷ lệ lợi nhuận được tính theo giá giao dịch với tỷ lệ lợi nhuận tính theo giá đúng:

2RDt = π0 + π1sq (Qt – Qt-1) + et. (1)

Trong đó: RDt là chênh lệch giữa lợi nhuận tính theo giá giao dịch và lợi nhuận tính theo giá giá đúng. RDt = Rt - Rm; Sq là phần trăm độ biến thiên giá giao dịch (Sq được giả định là hằng số trong suốt thời gian giao dịch); Qt, et được giải thích như mô hình (1).

Theo George và cộng sự, chênh lệch giá giao dịch gồm có 2 thành phần, đó là thành phần chi phí xử lý lệnh và thành phần BCXTT; π0 là chi phí xử lý lệnh và (1-π1) là chi phí lựa chọn bất lợi, hai hệ số này được ước lượng bằng phương pháp OLS.

Mô hình Lin, Sanger và Booth (1995)

Lin, Sanger và Booth (1995) cho rằng chi phí lưu trữ không đáng kể, do đó Bid-Ask Spread chỉ gồm 2 thành phần chính, đó là chi phí xử lý đặt lệnh và ASC. Từ đó, để xác định ASC, các tác giả sử dụng mô hình hồi quy:

Pmi,t+1 - Pmi,t = θZi,t +εLSB

Trong đó: Biến phụ thuộc (Pmi,t+1 -Pmi,t) = ΔPm là chênh lệch giữa giá trị trung bình của giá đặt mua và giá đặt bán (gọi tắt là Bid-Ask Midpoint) tại thời điểm (t+1) với Bid-Ask Midpoint tại thời điểm t; Biến độc lập Zi,t là chênh lệch giữa giá giao dịch (giá khớp) với Bid-Ask Midpoint của chứng khoán i tại thời điểm t; Hệ số θ là ASC; εLSB là các sai số ngẫu nhiên.

Đo lường mức độ bất cân xứng thông tin trên thị trường chứng khoán phái sinh Việt Nam

Dữ liệu nghiên cứu

Nhóm tác giả nghiên cứu dữ liệu chứng khoán phái sinh trên chỉ số VN30. Dữ liệu phục vụ nghiên cứu gồm 2 mẫu quan sát: Mẫu 1 gồm (n=408 quan sát, dữ liệu phiên khớp lệnh định kỳ đóng cửa) và mẫu 2 gồm (kích thước lớn n = 10022 quan sát dựa trên dữ liệu trong toàn bộ thời gian giao dịch, với độ chia nhỏ nhất là 1 quan sát/phút).

Dữ liệu được thu thập trong giai đoạn từ ngày 01/7/2019 đến ngày 09/02/2021 trên các website của Sàn Giao dịch Chứng khoán Hà Nội (HNX), dịch vụ dữ liệu chứng khoán Datapro. Dữ liệu giao dịch trên sàn HNX bao gồm các thông tin: Mã hợp đồng phái sinh, ngày giao dịch, khối lượng giao dịch, giá đóng cửa, giá cao nhất, giá thấp nhấp, giá khớp lệnh. Biến Pt trong các mô hình chính là giá đóng cửa cuối ngày t.

Trong một ngày, trên sàn HNX có rất nhiều mức giá đặt mua, đặt bán khác nhau, tuy nhiên trong điều kiện còn hạn chế nên nhóm tác giả chưa thể thu thập các số liệu này và chưa thể xác định giá trung bình của giá mua và giá bán.

Đối với TTCK phái sinh Việt Nam, nhóm nghiên cứu sử dụng một mức giá ước lượng thay thế là giá bình quân gia quyền được các chuyên gia tài chính đánh giá, phản ánh giá đúng trong ngày của chứng khoán. Nhóm nghiên cứu chọn Mt - giá đúng là giá bình quân gia quyền tại ngày t, gọi tắt là giá bình quân. Dữ liệu được trích xuất từ phần mềm Amibroker và được xử lý sơ bộ trên phần mềm Excel, sau đó các mô hình hồi quy được phân tích phần mềm Eviews.

Kết quả đo lường mức độ bất cân xứng thông tin

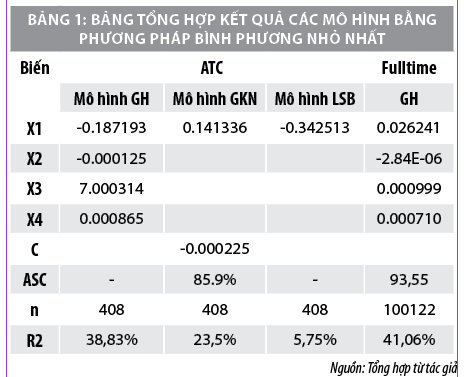

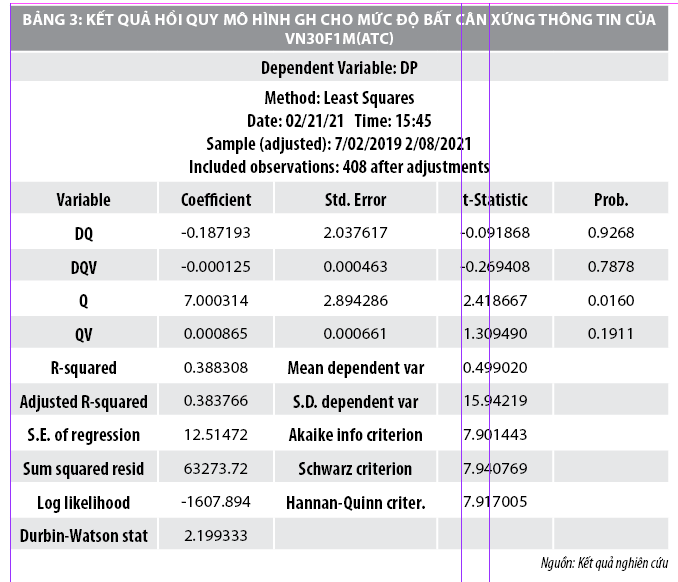

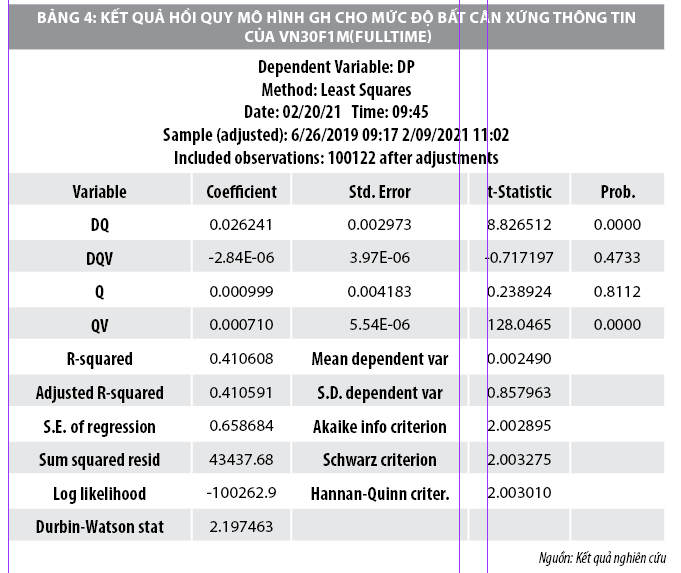

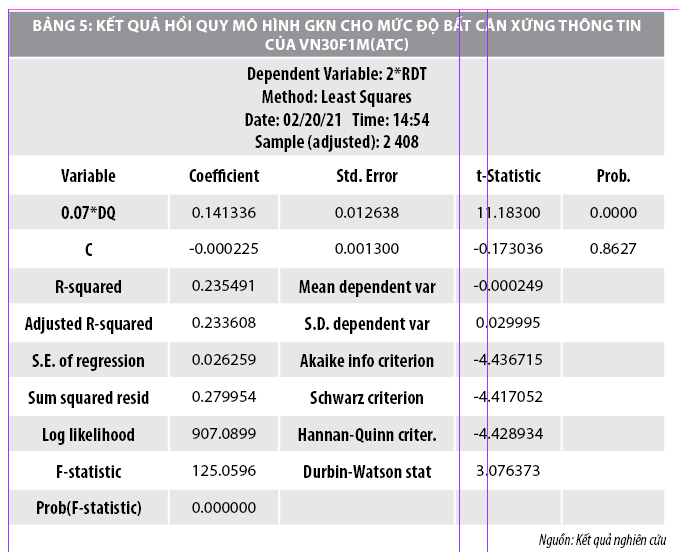

Nhóm tác giả sử dụng mô hình Glosten và Harris (GH); mô hình George, Kaul và Nimalendra (GKN); mô hình Lin, Sanger và Booth (LSB); Phương pháp bình phương nhỏ nhất để ước lượng các hệ số trên hai bộ số liệu của VN30F1M trên sàn HNX. Kết quả thu được tại Bảng 1.

Kết quả đo lường mức độ BCXTT của mô hình GH, GKN, LSB được tính toán dựa trên công thức đã nêu trong mô hình kinh tế lượng. Kết quả cho thấy, mô hình GKN chỉ ra thành phần lựa chọn bất lợi là 85,9% còn GH (toàn bộ thời gian nghiên cứu) là 93,55% và cả hai mô hình này đều có ý nghĩa thống kê và hệ số xác định bội R2 khá cao, lần lượt là 23,05% và 41,06%. Mô hình GH trên bộ số liệu toàn thời gian (Fulltime) có số quan sát và hệ số R2 lớn hơn đáng kể so với các mô hình còn lại nên mô hình này là phù hợp nhất để đo lường mức độ BCXTT.

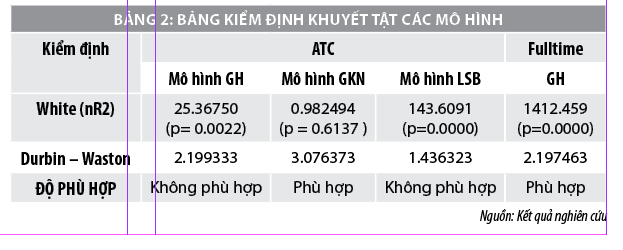

Do mô hình GKN và GH (fulltime) là phù hợp, nên nhóm tác giả tiến hành kiểm định khuyết tật của mô hình. Nghiên cứu cho biết, mô hình GH (fulltime) có xuất hiện tượng phương sai sai số thay đổi, mô hình GKN không xảy ra hiện tượng này. Do nghiên cứu chỉ quan tâm các hệ số góc mà không thực hiện các suy diễn thống kê từ hệ số góc thu được nên khuyết tật này không đáng kể.

Tuy nhiên, tác giả chưa phát hiện hiện tượng tự tương quan trên mô hình GH (fulltime) còn mô hình GKN có xảy ra hiện tượng tự tương quan âm. Từ những phân tích trên, có thể kết luận rằng, mô hình GH trên bộ số liệu fulltime là phù hợp nhất để đo lường mức độ BCXTT trên TTCK phái sinh Việt Nam.

Đề xuất, khuyến nghị

Nhằm hạn chế BCXTT trên TTCK phái sinh Việt Nam, nhóm nghiên cứu đề xuất một số kiến nghị sau:

Về phía cơ quan quản lý nhà nước

- Tiếp tục hoàn thiện hành lang pháp lý đầy đủ, chặt chẽ, phù hợp với sự phát triển của thị trường trong thời gian tới.

- Cần sự vào cuộc mạnh mẽ hơn của các cơ quan chức năng, sự quyết liệt của Ủy ban Chứng khoán Nhà nước, HNX trong việc giám sát, phát hiện và xử lý những vi phạm trong hoạt động giao dịch, thao túng thông tin chứng khoán phái sinh.

- Có biện pháp hỗ trợ, khuyến khích hoạt động đào tạo kiến thức về chứng khoán phái sinh, nhằm nâng cao tính chuyên nghiệp cho các nhà đầu tư (NĐT) trên thị trường.

- Sở Giao dịch Chứng khoán TP. Hồ Chí Minh (HoSE)nên tiếp tục nghiên cứu và phát triển hệ thống giao dịch mới để loại bỏ tình trạng "nghẽn lệnh", thay vì biện pháp nâng lô cổ phiếu như hiện nay.Trong thực tế, việc nâng lô cổ phiếu từ 10 lên 100 cổ phiếu không làm nghẽn lệnh giảm đi.

- Có nhiều chính sách để khuyến khích các NĐT tiếp tục tham gia, mở rộng TTCK phái sinh. Thị trường phải có quy mô đủ lớn, gần với cạnh tranh hoàn hảo thì sẽ giảm bớt sự thao túng của một số ít NĐT lớn.

Về phía các công ty chứng khoán

- Có trách nhiệm trong việc đồng hành xây dựng TTCK phái sinh phát triển bên cạnh mục tiêu tìm kiếm lợi nhuận.

- Tuân thủ các quy định của quản lý nhà nước về hoạt động kinh doanh chứng khoán như: Tỷ lệ ký quỹ, hoạt động tạo lập… để TTCK phái sinh phát triển ổn định và bền vững.

- Hợp tác với cơ quan quản lý trong việc nâng cao kiến thức cho NĐT, thiện chí, trung thực trong hoạt động môi giới của mình.

Về phía các NĐT

- Chủ động nâng cao kiến thức và kỹ năng của mình về giao dịch phái sinh. Sự phức tạp của TTCK phái sinh không dành cho NĐT thiếu hiểu biết, tham lam tìm kiếm lợi nhuận, mà là sân chơi của các NĐT chuyên nghiệp. Cần nhận thức rằng, TTCK phái sinh có mục đích phòng ngừa rủi ro hơn là "ôm" lấy rủi ro để thu lợi nhuận.

- Để giảm thiểu được BCXTT, các NĐT nhỏ lẻ cần liên kết với nhau, cùng chia sẻ thông tin mới có thể chiến thắng được các “big boy” trên thị trường.

- Nhạy cảm và thận trọng với những biến động bất thường, để không có những quyết định đầu tư đúng đắn hơn.

Tài liệu tham khảo:

1. Nguyễn Trọng Hoài và Lê An Khang (2008), Mô hình kinh tế lượng xác định mức độ thông tin bất cân xứng: Tình huống thị trường chứng khoán TP. Hồ Chí Minh, Tạp chí Công nghệ Ngân hàng, 28, 36-40;

2. Nguyễn Ngọc Sơn (2012), Các yếu tố ảnh hưởng đến mức độ bất cân xứng thông tin trên thị trường chứng khoán Việt Nam, Luận văn Thạc sỹ kinh tế, Trường Đại học Kinh tế TP. Hồ Chí Minh;

3. Ngô Thị Tứ (2013), Các yếu tố ảnh hưởng đến mức độ bất cân xứng thông tin trên thị trường chứng khoán Việt Nam, Luận văn Thạc sỹ Kinh tế, Trường Đại học Kinh tế TP. Hồ Chí Minh;

4. Nguyễn Thị Hiên, Đàm Thị Thanh Huyền, Ứng dụng mô hình kinh tế lượng đo lường Bất cân xứng thông tin trên sàn giao dịch chứng khoán TP. Hồ Chí Minh, Đề tài nghiên cứu cấp Trường Đại học Thương mại năm 2020;

5. Nguyễn Tuấn Anh (2017), Phát triển thị trường chứng khoán phái sinh ở Việt Nam, Luận án Tiến sỹ Kinh tế, Học viện Tài chính;

6. Đào Thị Hồng, Nguyễn Thị Thuỳ Dung (2019), Phát triển hoạt động trên thị trường chứng khoán phái sinh Việt Nam, Tạp chí Khoa học và Công nghệ Đại học Thái Nguyên, 201(08), 191-197;

7. Đặng Văn Thanh (2014), Thông tin bất cân xứng, Bài giảng Kinh tế học vi mô chương trình Thạc sỹ, Trường Chính sách công & Quản lý Fullbright.

()* Lê Đức Tố, Hà Văn Điệp, Chu Tuấn Hiệp - Trường Đại học Thương mại

(**) Bài đăng trên Tạp chí Tài chính kỳ 2 tháng 5/2021