Cổ phiếu ngân hàng lớn “lên tiếng” trong sóng sự kiện

Vài tuần gần đây, cổ phiếu ngân hàng tăng tốc khi xuất hiện thông tin về khả năng IPO công ty chứng khoán thuộc VPBank (VPBankS). Dù chưa là công bố chính thức, tín hiệu này đã kích hoạt dòng tiền vào nhóm ngân hàng lớn/hệ sinh thái rộng; trong khi BIDV và Vietcombank chưa tăng tương xứng. Độ bền của nhịp tăng phụ thuộc nền tảng hoạt động hơn là tin ngắn hạn.

Sự kiện kéo dòng tiền

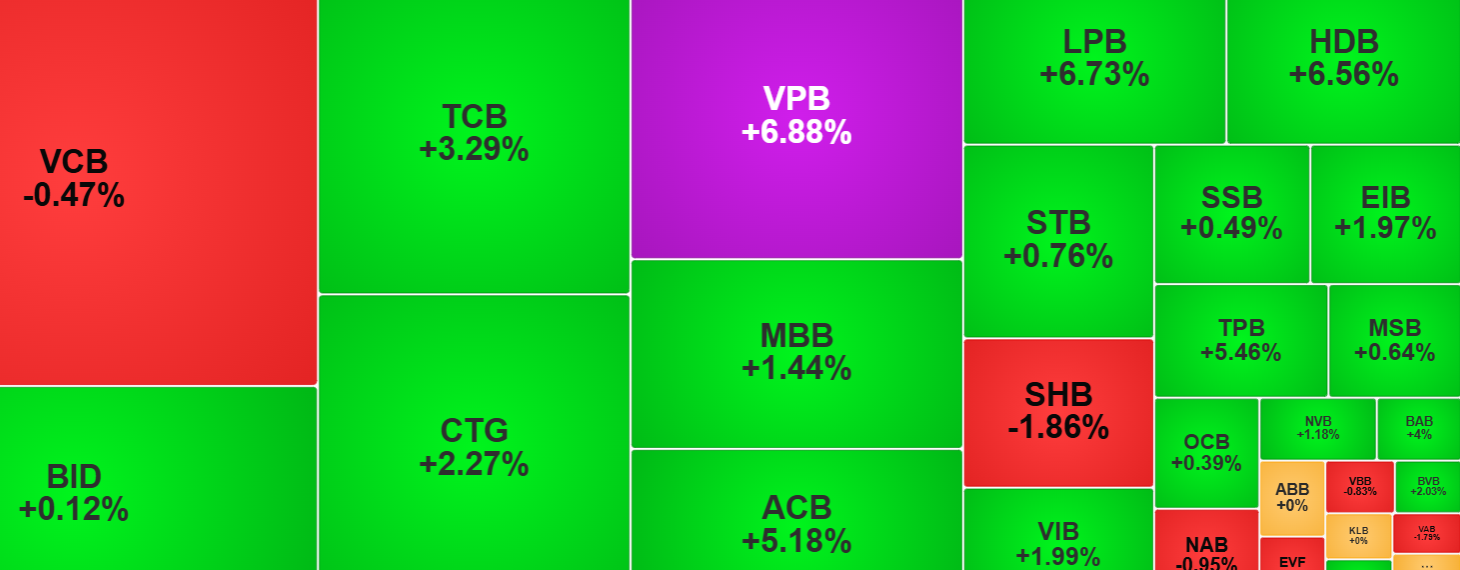

Trên bảng điện tư, dòng tiền phản ứng trực tiếp với các mốc thông tin, ưu tiên những mã có “câu chuyện” rõ ràng. Quan sát giao dịch từ giữa tháng 8 cho thấy một mẫu hình rõ ràng: Giá và thanh khoản bật mạnh khi xuất hiện mốc sự kiện cụ thể — kế hoạch IPO ở công ty con, tái cấu trúc mảng dịch vụ tài chính, hoặc quyết định nội bộ có thể thay đổi vị thế cạnh tranh. Với VPBankS, thông tin đang được thị trường nhắc đến nhưng chưa phải công bố chính thức đã góp phần khơi dậy kỳ vọng; ngay phiên 19/8, cổ phiếu VPB tăng trần và sự chú ý lan sang các ngân hàng có hệ sinh thái tương tự như Techcombank (TCB), SHB, HDBank.

Ở chiều ngược lại, BIDV và Vietcombank tiếp tục giữ vai trò “trụ” ổn định của chỉ số, song mức tăng từ đầu năm đến nay còn khiêm tốn do thiếu sự kiện nổi bật cùng thời điểm. Vì vậy, có thể xem bối cảnh hiện tại là một “sóng sự kiện”: Thông tin xuất hiện trước, giá phản ứng trước, còn độ bền phụ thuộc vào lớp nền vận hành phía sau.

Từ góc nhìn chuyên gia, VIS Rating nhận định rủi ro tài sản của hệ thống có xu hướng ổn định trong nửa cuối 2025, nhất là ở nhóm ngân hàng quy mô lớn/khối quốc doanh, nhờ bất động sản bớt căng thẳng và thu hồi, xử lý nợ cải thiện. Với cổ phiếu, điều này đồng nghĩa áp lực trích lập giảm, khả năng dự báo lợi nhuận rõ hơn và định giá có cơ sở giữ nhịp thay vì chỉ phản ứng ngắn hạn.

Nền tảng đang nâng đỡ giá cổ phiếu ngân hàng

Dữ liệu 6 tháng đầu 2025 cho thấy ba trụ cột đang làm “điểm tựa” cho nhóm cổ phiếu ngân hàng trong thời gian tới.

Thứ nhất, hiệu quả sinh lời

ROAA – Return on Average Assets (lợi nhuận trên tài sản bình quân) toàn ngành nhìn chung đi ngang; đồng thời NIM – Net Interest Margin (biên lãi ròng) cải thiện tại 16/27 ngân hàng nhờ tăng tỷ trọng cho vay lợi suất cao (ví dụ khoản vay có tài sản bảo đảm, dự án xây dựng đủ điều kiện) và chi phí rủi ro giảm khi nợ xấu mới hình thành chậm lại. Với cổ phiếu, điều này giúp dự báo lợi nhuận rõ hơn, hỗ trợ bội số định giá (P/B – Price/Book, P/E – Price/Earnings).

Thứ hai, nguồn vốn và thanh khoản

CASA – Current Account Savings Account (tiền gửi không kỳ hạn)/tổng dư nợ tăng khoảng 70 điểm cơ bản lên 19,8%, giúp chi phí vốn “dễ thở” hơn — đặc biệt hữu ích khi bước vào cao điểm huy động cuối năm. Song song, LDR – Loan-to-Deposit Ratio (tỷ lệ cho vay/huy động) khoảng 109% cho thấy tín dụng chạy nhanh hơn huy động; vì vậy ngân hàng cần “đệm” vốn kỳ hạn dài (trái phiếu dài hạn, vốn quốc tế) để giữ thanh khoản mà không bào mòn NIM. Với cổ phiếu, đơn vị duy trì NIM nhờ CASA bền + “đệm” dài hạn sẽ ít bị chiết khấu định giá, trong khi thiếu đệm dễ chịu áp lực chi phí vốn, làm co hẹp lợi nhuận.

Thứ ba, vốn và dự phòng rủi ro

LLCR – Loan Loss Coverage Ratio (tỷ lệ bao phủ nợ xấu) đi ngang quanh 80%, phản ánh bộ đệm dự phòng ổn định. VIS Rating lưu ý một số ngân hàng tầm trung bị “mòn” vốn do cổ tức tiền mặt, khiến vốn hữu hình trên tổng tài sản mỏng đi nếu không bù đắp (ví dụ trái phiếu cấp 2, tăng vốn điều lệ). Với cổ phiếu, rủi ro pha loãng hoặc hạn chế tăng trưởng tín dụng có thể chặn mở rộng bội số; dù vậy, mặt bằng vốn toàn ngành theo VIS có thể ổn định 12–18 tháng tới nếu kỷ luật quản trị được duy trì.

Kết nối với “sóng sự kiện”

Nhờ ba trụ cột trên, nhóm ngân hàng quy mô lớn/hệ sinh thái rộng có lợi thế kép: Phản ứng giá nhanh khi có thông tin và nền tảng đủ dày (CASA bền, “đệm” dài hạn, chất lượng tài sản ổn định) để duy trì định giá khi “sóng” hạ nhiệt. Ngược lại, ngân hàng CASA kém bền, LDR cao nhưng thiếu nguồn dài hạn, hoặc chi trả cổ tức tiền mặt mạnh tay mà không bổ sung vốn, sẽ dễ hụt nhịp giá.

Các chỉ báo cần theo dõi

Để kiểm tra sức bền của đà tăng giá, theo VIS Rating, có ba thước đo then chốt phản ánh trực tiếp vào kỳ vọng và định giá cổ phiếu ngân hàng.

Nợ xấu mới hình thành: Khi xu hướng giảm duy trì, chi phí dự phòng hạ theo và ROAA giữ nhịp ổn định, thay vì bị bào mòn bởi trích lập bất thường. Đây là điều kiện quan trọng để đà tăng không dừng ở phản ứng tức thời trước tin tích cực. Đánh giá của VIS Rating về rủi ro tài sản ổn định trong nửa cuối 2025 cũng ủng hộ hướng đi này, nhất là ở nhóm ngân hàng quy mô lớn có quy trình thu hồi, xử lý nợ chặt chẽ.

Tiền gửi không kỳ hạn (CASA): Mức 19,8% trên tổng dư nợ là điểm cộng, nhưng chất lượng CASA mới là yếu tố quyết định. Khi CASA bình quân tăng nhờ nhóm khách hàng có giao dịch thường xuyên (thay vì các chương trình khuyến mại ngắn hạn), chi phí vốn giảm theo hướng bền vững, qua đó hỗ trợ biên lãi ròng (NIM) ngay cả khi lãi suất huy động tăng. Ngược lại, CASA mang tính mùa vụ sẽ sớm thu hẹp, để lại áp lực lên biên lãi trong giai đoạn cao điểm huy động.

Tỷ lệ cho vay/huy động (LDR): Mức khoảng 109% không phải tín hiệu xấu nếu đi kèm “đệm” nguồn vốn kỳ hạn dài như trái phiếu dài hạn hoặc vốn quốc tế. Có “đệm”, ngân hàng duy trì thanh khoản, hạn chế phải tăng mạnh lãi suất huy động, và nhờ vậy giữ được biên lãi. Theo ghi nhận của VIS Rating, lợi thế này thể hiện rõ ở nhóm ngân hàng lớn; trong khi ngân hàng nhỏ, do phụ thuộc vốn ngắn hạn, thường nhạy cảm hơn với chi phí vốn khi cạnh tranh huy động gia tăng.

Tựu trung, “sóng sự kiện” đã kích hoạt dòng tiền hiện tại; độ bền của nhịp tăng phụ thuộc vào ba yếu tố vừa nêu: Nợ xấu mới giảm bền, CASA bình quân tăng thực chất, và LDR cao nhưng có “đệm” vốn dài hạn. Ba yếu tố này hiện thể hiện rõ ở những ngân hàng quy mô lớn hoặc có hệ sinh thái rộng — nơi câu chuyện ngắn hạn có thể chuyển hóa thành giá trị bền vững trên nền tảng hoạt động.