Khung pháp lý và thực tiễn bảo vệ nhà đầu tư chứng khoán tại một số quốc gia và Việt Nam

Vấn đề bảo vệ nhà đầu tư là một trong những mục tiêu quan trọng và cơ bản nhất mà cơ quan quản lý nhà nước hướng đến, nhằm phát triển thị trường chứng khoán ổn định, công bằng và bền vững. Bài viết này khái quát hoạt động bảo vệ nhà đầu tư trên thị trường chứng khoán trên thế giới nói chung và Việt Nam nói riêng chủ yếu ở các khía cạnh: Khung pháp lý, minh bạch và công bố thông tin, tuyên truyền và phổ biến kiến thức cho nhà đầu tư, bảo vệ tài sản và quyền riêng tư, xử lý khiếu nại...

Khái quát về bảo vệ nhà đầu tư chứng khoán

Dưới góc độ kinh tế, nhà đầu tư (NĐT) chứng khoán được hiểu là những người bỏ tiền mua hoặc bán chứng khoán trên thị trường nhằm mục đích sinh lời. Khác với việc mua bán các hàng hóa thông thường, tư cách NĐT không bắt đầu phát sinh khi họ thực hiện hoạt động mua bán chứng khoán trên thị trường, tư cách này xuất hiện ngay khi làm các thủ tục mở tài khoản tại công ty chứng khoán (CTCK) và sẽ chấm dứt khi làm thủ tục đóng tài khoản.

Ở Việt Nam, theo quy định của Luật Chứng khoán 2006, sửa đổi, bổ sung năm 2010, “NĐT là tổ chức, cá nhân Việt Nam và tổ chức, cá nhân nước ngoài tham gia đầu tư trên thị trường chứng khoán (TTCK)”. Khái quát hơn, tại Khoản 15, Điều 4, Luật Chứng khoán năm 2019 nêu rõ: “NĐT là tổ chức, cá nhân tham gia đầu tư trên TTCK”. Trong đó, đầu tư chứng khoán được hiểu “là việc mua, bán, nắm giữ chứng khoán của NĐT trên TTCK”.

Quyền lợi của NĐT trên TTCK gồm quyền được hưởng các lợi ích vật chất từ việc mua, bán, nắm giữ chứng khoán, quyền tham gia, giao dịch trên thị trường, quyền tiếp cận thông tin, quyền tham gia quản trị điều hành công ty niêm yết, quyền khởi kiện khi quyền lợi bị xâm phạm… NĐT sẽ được hưởng đầy đủ quyền lợi khi bắt đầu giao dịch trên TTCK và sẽ chấm dứt khi chuyển nhượng hết chứng khoán cho chủ thể khác và làm thủ tục đóng tài khoản.

Bảo vệ NĐT là một thuật ngữ rộng bao gồm các biện pháp khác nhau được thiết kế để bảo vệ quyền lợi hợp pháp của NĐT khỏi các hành vi sai trái của các công ty, tổ chức trung gian và các bên tham gia khác. Thuật ngữ “bảo vệ NĐT” có nghĩa là một quy trình hoặc cơ chế mà lợi ích của NĐT được bảo vệ trên TTCK.

Bảo vệ NĐT Chứng khoán nhằm tạo niềm tin NĐT, sự tự tin của NĐT là rất cần thiết cho thành công của thị trường vốn. Tất cả các biện pháp bảo vệ NĐT đều nhằm mục đích giảm thiểu các hoạt động không lành mạnh, đầu cơ quá mức, các hành vi sai trái không cần thiết trên thị trường. Tất cả các bên tham gia trên thị trường đều tạo ra ý thức về trách nhiệm giải trình bằng cách đặt ra các tiêu chuẩn công bố thông tin nghiêm ngặt và thực hiện các biện pháp bảo vệ NĐT, đảm bảo tuân thủ tất cả các yêu cầu và phải chịu trách nhiệm trước hành vi sai phạm của mình. Cùng với đó, các biện pháp bảo vệ NĐT thông qua tuyên truyền, phổ cập kiến thức cho các NĐT tiềm năng sẽ cho phép bảo vệ bản thân khỏi tất cả các hành vi gian lận và không lành mạnh. Các quy tắc ứng xử rõ ràng đối với các tổ chức tài chính, kết hợp với các chương trình giáo dục tài chính cho người tiêu dùng, sẽ làm tăng lòng tin của người tiêu dùng vào thị trường tài chính và sẽ hỗ trợ sự phát triển của các thị trường này.

Các tổ chức phi chính phủ quốc tế và khu vực cũng ngày càng đóng vai trò quan trọng hơn trong việc bảo vệ người tiêu dùng tài chính. Tổ chức Ủy ban Chứng khoán Quốc tế (IOSCO) đã ban hành bộ Mục tiêu và Nguyên tắc của Quy chế Chứng khoán năm 2003, 2010, 2017, trong đó, đều xác định bảo vệ NĐT là một trong 3 mục tiêu chính mà các TTCK phải hướng tới khi vận hành, đó là: bảo vệ NĐT; đảm bảo thị trường công bằng, hiệu quả và minh bạch; giảm rủi ro hệ thống.

Thông thường, bảo vệ NĐT được thực hiện thông qua 2 cơ chế:

Thứ nhất, cơ chế tự bảo vệ của NĐT, thông qua thực hiện các quyền tham gia giao dịch thị trường, quyền tiếp cận thông tin, quyền tham gia quản trị điều hành doanh nghiệp phát hành, quyền hưởng lợi tức từ chứng khoán…. Ngoài ra, còn được thể hiện thông qua các công cụ, biện pháp hiệu quả để bảo vệ quyền lợi khi xuất hiện các vi phạm pháp luật trên thị trường như: Quyền yêu cầu các chủ thể vi phạm chấm dứt hành vi của mình, khôi phục tình trạng thực tế trước khi có vi phạm; yêu cầu cơ quan nhà nước bảo vệ quyền lợi…

Thứ hai, cơ chế bảo vệ NĐT thông qua hoạt động của các chủ thể tham gia như cơ quan quản lý với vai trò chủ đạo là chủ thể trực tiếp xây dựng và ban hành các văn bản quy phạm pháp luật, thanh tra, giám sát để kịp thời phát hiện và xử lý các hành vi vi phạm, triển khai các chương trình đào tạo kiến thức… làm cơ sở cho hoạt động bảo vệ quyền lợi NĐT. Các tổ chức vận hành thị trường có vai trò tổ chức, giám sát và điều hành các hoạt động giao dịch trên thị trường, khi phát hiện ra bất thường hoặc vi phạm pháp luật thì tiến hành cảnh báo, xử lý hoặc báo cáo cơ quan chức năng thực hiện các biện pháp cần thiết. Chủ thể phát hành có trách nhiệm thực hiện đầy đủ các nghĩa vụ về quản trị công ty, công khai, minh bạch thông tin, đảm bảo cho NĐT được hưởng các quyền và lợi ích hợp pháp. Các tổ chức trung gian (CTCK, ngân hàng, công ty quản lý quỹ) có trách nhiệm cung ứng dịch vụ có chất lượng, cung cấp đầy đủ thông tin khi có yêu cầu, ngăn ngừa các xung đột lợi ích có thể xuất hiện…

Bảo vệ nhà đầu tư chứng khoán tại các quốc gia

Cơ quan quản lý và vấn đề ban hành các quy phạm pháp luật

Cơ quan quản lý chịu trách nhiệm xây dựng khuôn khổ luật pháp, quy định và các cách tiếp cận khác nói chung được thiết kế để đảm bảo đối xử công bằng và có trách nhiệm đối với các bên tham gia thị trường.

Nội dung bảo vệ NĐT được quy định trong Luật về giao dịch công bằng và Luật bảo vệ người tiêu dùng của New Zealand, Singapore; Ấn Độ với Luật bảo vệ người tiêu dùng năm 2019. Đặc biệt, tại Mỹ - quốc gia có TTCK đặc biệt phát triển, có ảnh hưởng và tác động đến TTCK thế giới, hoạt động của TTCK được điều chỉnh bởi Luật Chứng khoán Hoa Kỳ (1933) và Luật Giao dịch chứng khoán Hoa Kỳ với nhiều quy định bảo vệ NĐT. Ngoài ra, Mỹ còn có các nguồn luật khác như Luật Tín thác (1939); Luật Công ty đầu tư (1940); đặc biệt còn ban hành riêng Luật Bảo vệ NĐT chứng khoán (1970).

Tại Ấn Độ, Ủy ban Giao dịch Chứng khoán Ấn Độ (SEBI) có 3 chức năng được tập hợp thành một cơ quan: bán lập pháp (tức là soạn thảo các quy định), bán hành pháp (nghĩa là thực thi các quy tắc và quy định hiện hành cho các thành viên) và bán tư pháp (tức là hành vi điều trần và thông qua các lệnh về các tranh chấp khác nhau, với diễn đàn phúc thẩm nội bộ).

Tại Việt Nam, Ủy ban Chứng khoán Nhà nước (UBCKNN) là cơ quan trực tiếp quản lý, giám sát hoạt động chứng khoán và TTCK theo quy định của pháp luật. UBCKNN là chủ thể trực tiếp xây dựng và ban hành các văn bản quy phạm pháp luật là cơ sở cho hoạt động bảo vệ quyền lợi NĐT; cơ quan này cũng là chủ thể trực tiếp quản lý hoạt động phát hành chứng khoán – hoạt động tạo nguồn hàng cho thị trường, quản lý việc thành lập và hoạt động của các chủ thể kinh doanh chứng khoán; thanh tra, giám sát để kịp thời phát hiện và xử lý các hành vi vi phạm bảo vệ NĐT; triển khai các chương trình đào tạo kiến thức, giới thiệu các sản phẩm mới...

Hệ thống quy định pháp luật về bảo vệ NĐT đã bước đầu được xây dựng, củng cố nhưng nằm rải rác trong nhiều văn bản quy phạm pháp luật khác nhau như Luật Chứng khoán, Luật Doanh nghiệp, Luật Đầu tư… các văn bản dưới luật như nghị định của Chính phủ, thông tư của Bộ Tài chính, các quyết định của UBCKNN…

Tiếp cận và minh bạch thông tin

Thông tin có một vai trò vô cùng quan trọng đối với hoạt động của TTCK nói chung và các quyết định của NĐT nói riêng. Để đưa ra được những quyết định đầu tư chứng khoán chính xác, NĐT phải dựa trên rất nhiều các nguồn thông tin, gồm các thông tin từ doanh nghiệp niêm yết, thông tin TTCK, các thông tin kinh tế - xã hội có ảnh hưởng đến giá cả của chứng khoán.

Về cách thức quy định, pháp luật các nước hiện nay không quy định trực tiếp quyền tiếp cận và được cung cấp thông tin của NĐT chứng khoán mà quy định gián tiếp thông qua nghĩa vụ báo cáo và công bố thông tin của các chủ thể trên thị trường như: các trường hợp phải báo cáo và công bố thông tin; chủ thể có trách nhiệm cũng như chủ thể nhận báo cáo và tiếp nhận thông tin; hình thức báo cáo và công bố thông tin, nội dung công bố thông tin; xử lý vi phạm pháp luật trong việc công bố thông tin… Ngoài ra, trong một số trường hợp NĐT chứng khoán có thể yêu cầu các chủ thể trên thị trường phải cung cấp thông tin.

Ấn Độ công nhận sự khác biệt đáng kể giữa các tổ chức tài chính về bản chất và cách thức công bố thông tin do họ thực hiện trong báo cáo tài chính đã công bố các chỉ tiêu công bố thông tin đã được Ngân hàng Dự trữ Ấn Độ giới thiệu cho các tổ chức tài chính. Thỏa thuận mẫu giữa khách hàng và nhà môi giới chứng khoán do SEBI công bố các nội dung cơ bản mà hợp đồng mở tài khoản phải có bao gồm: Thỏa thuận về quy trình giao dịch; vấn đề quản lý tiền và chứng khoán, vấn đề thanh toán các khoản phí, thuế và cách thức xử lý khi khách hàng không thanh toán các khoản nợ; vấn đề bảo vệ quyền của khách hàng đối với cổ tức hoặc cổ phiếu thưởng; vấn đề giải quyết tranh chấp…

Ở Việt Nam các nội dung cơ bản của hợp đồng mở tài khoản được quy định tại phụ lục 3 của Thông tư số 121/2020/TT-BTC của Bộ Tài chính quy định về hoạt động của CTCK bao gồm các nội dung cụ thể như: Cách thức nhận lệnh; tỷ lệ ký quỹ đặt mua/bán chứng khoán; thỏa thuận về lãi suất trên số dư tiền gửi giao dịch chứng khoán; thời hạn, cách thức xử lý tài sản khi khách hàng không có khả năng thanh toán đúng hạn; quyền và nghĩa vụ của khách hàng và CTCK; trách nhiệm do vi phạm hợp đồng…

Ngoài những nội dung cơ bản, CTCK có thể đưa thêm một số điều khoản khác, tuy nhiên phải đảm bảo các điều khoản này không có những nội dung gây bất lợi cho khách hàng (Khoản 3, Điều 15, Thông tư số 121/2020/TT-BTC). Đối với hợp đồng tư vấn đầu tư hay hợp đồng ủy thác đầu tư, pháp luật Việt Nam cũng có quy định về các nội dung cụ thể (nội dung của hợp đồng tư vấn đầu tư được quy định tại Khoản 1, Điều 24, Thông tư số 121/2020/TT-BTC, nội dung của hợp đồng ủy thác đầu tư được quy định tại Khoản 4, Điều 19, Thông tư số 121/2020/TT-BTC). Có thể thấy, việc quy định về các nội dung trong hợp đồng dịch vụ giữa khách hàng và CTCK là điều cần thiết để đảm bảo quyền lợi của NĐT, đây là cơ sở để xác định trách nhiệm của CTCK và cách thức xử lý khi có các vi phạm xảy ra trên thực tế.

Việt Nam cũng giống như Trung Quốc và Thái Lan đã quy định CTCK thực hiện nghiệp vụ môi giới chứng khoán không được: “Trực tiếp hoặc gián tiếp thiết lập các địa điểm cố định bên ngoài các địa điểm giao dịch đã được UBCKNN chấp thuận để ký hợp đồng mở tài khoản giao dịch với khách hàng, nhận lệnh, thực hiện lệnh giao dịch chứng khoán hoặc thanh toán giao dịch chứng khoán với khách hàng, trừ trường hợp thực hiện giao dịch chứng khoán trực tuyến” (Điểm c, Khoản 4, Điều 13, Thông tư số 121/2020/TT-BTC quy định về hoạt động của CTCK). Cùng với đó, quyền tiếp cận và cung cấp các thông tin một cách đầy đủ và chính xác được coi là yếu tố cơ bản, quan trọng để NĐT có những quyết định đầu tư hợp lý và hiệu quả. Các quy định về công bố thông tin trên TTCK được quy định trong chương VIII của Luật Chứng khoán số 54/2019/QH24 ngày 26/11/ 2019; Nghị định số 155/2020/NĐ-CP hướng dẫn Luật Chứng khoán và Thông tư số 96/2020/TT-BTC hướng dẫn công bố thông tin trên TTCK.

Vấn đề cung cấp thông tin theo yêu cầu ở các quốc gia trên thế giới và Việt Nam chủ yếu chỉ đặt ra đối với các chủ thể phát hành chứng khoán mà ít khi đặt ra đối với các đối tượng khác. Theo quy định của Nhật Bản, các cổ đông có quyền yêu cầu công ty để họ kiểm tra hoặc sao chép sổ đăng ký cổ đông (Điều 125 (2 mục 3) của Đạo luật công ty). Quyền yêu cầu này cho phép các cổ đông nắm bắt được thông tin cụ thể về các cổ đông khác trong công ty khi có những tranh chấp xảy ra giữa các cổ đông với nhau, đồng thời tạo điều kiện thuận lợi cho quá trình liên kết nhóm giữa các cổ đông. Tại Việt Nam, quyền được cung cấp thông tin theo yêu cầu nằm trong quy định của Luật Doanh nghiệp 2014, 2020; Luật Chứng khoán 2006, sửa đổi bổ sung 2010, Luật Chứng khoán 2019, các thông tư quy định về công bố thông tin… Luật Chứng khoán 2006 và Luật Doanh nghiệp 2014, yêu cầu cung cấp thông tin căn cứ vào tỷ lệ sở hữu cổ phần và được chia thành 3 cấp độ và bổ sung thêm cổ đông có quyền yêu cầu sửa đổi các thông tin không chính xác của mình tại Luật Doanh nghiệp 2020.

Bảo vệ tài sản đầu tư

Quyền bảo vệ tài sản đầu tư hướng tới việc các chủ sở hữu được thực hiện các biện pháp nhằm tự bảo vệ quyền sở hữu của mình đối với tài sản gồm tiền và chứng khoán trong mối quan hệ với CTCK và quyền bảo vệ tài sản đầu tư trong mối quan hệ với công ty niêm yết.

Hoa Kỳ coi tầm quan trọng của việc bảo vệ và mở rộng quyền của cổ đông, sẵn sàng thực hiện các hành động đáp ứng về: (1) Yêu cầu tiết lộ cụ thể hơn về lợi ích của giám đốc trong các tuyên bố ủy quyền, (2) Cho phép cổ đông thực hiện quyền rút tiền trang trải các trường hợp khác ngoài trường hợp thâu tóm, (3) Thiết lập các chính sách liên quan đến giao dịch nội bộ.

Bên cạnh đó, các nỗ lực đang được thực hiện để cải thiện các tiêu chuẩn tư vấn đầu tư thông qua việc sử dụng các quy tắc ứng xử như: New Zealand, Thái Lan và Việt Nam đã ban hành quy tắc ứng xử và hướng dẫn thực hành tốt nhất về các nguyên tắc quản trị công ty, giám sát và thực thi tuân thủ các quy tắc mang lại linh hoạt trong việc phát triển các tiêu chuẩn có lợi như một công cụ tự điều chỉnh.

Việt Nam quy định bảo vệ tài sản tại Bộ luật dân sự ghi nhận các vấn đề liên quan đến chế định bảo vệ quyền sở hữu, quyền khác với tài sản, Luật Doanh nghiệp quy định về lập và lưu giữ sổ đăng ký cổ đông như văn bản chứng minh quyền sở hữu cổ phần của cổ đông. Luật Chứng khoán (Điều 88) quy định về quản lý tài sản của khách hàng do CTCK tiếp nhận và quản lý bao gồm tiền gửi giao dịch chứng khoán, chứng khoán lưu ký, lưu giữ tại CTCK và các quyền có liên quan là tài sản thuộc quyền sở hữu của khách hàng, không phải là tài sản của CTCK. Trường hợp CTCK giải thể hoặc bị phá sản, tài sản của khách hàng phải được hoàn trả cho khách hàng sau khi trừ đi nghĩa vụ nợ phải trả của khách hàng đối với CTCK. Cụ thể tại Khoản 1, Điều 17 và Điểm a, Khoản 1, Điều 18 Thông tư số 121/2020/TT-BTC nêu rõ, CTCK phải quản lý tách bạch tài sản thuộc sở hữu của NĐT (bao gồm tiền và chứng khoán) với tài sản của công ty và của các khách hàng hàng khác và phải cung cấp thông tin về số dư, số phát sinh tiền hoặc chứng khoán trong tài khoản khi NĐT yêu cầu.

Bảo vệ tài sản đầu tư tại tổ chức niêm yết nhằm đảm bảo quyền sở hữu của NĐT đối với chứng khoán. Quy định tại Khoản 1, Điều 121 Luật Doanh nghiệp 2014 và được giữ nguyên tại Khoản 1, Điều 122 Luật Doanh nghiệp 2020 nêu rõ công ty cổ phần phải lập và lưu giữ sổ đăng ký cổ đông từ khi được cấp Giấy chứng nhận đăng ký doanh nghiệp, đây là văn bản chứng minh quyền sở hữu cổ phần của cổ đông. Ngoài ra, trong trường hợp công ty dự định có những hoạt động tác động đến giá trị, tỷ lệ cổ phần mà NĐT đang nắm giữ (như việc phát hành thêm cổ phần để tăng vốn hay trả cổ tức bằng cổ phần) thì bắt buộc phải được sự đồng ý của NĐT tại cuộc họp Đại hội đồng cổ đông theo quy định tại Điểm b, Khoản 2, Điều 138 Luật Doanh nghiệp. Luật Chứng khoán 2019 đã ghi nhận các nguyên tắc căn bản về quản trị công ty đối với công ty đại chúng, các nguyên tắc này khá tương đồng với thông lệ quốc tế. Nội dung này được hướng dẫn chi tiết tại Chương VIII Nghị định số 155/2020/NĐ-CP và Thông tư số 116/2020/TT-BTC hướng dẫn một số điều về quản trị công ty áp dụng đối với công ty đại chúng.

Có thể nói, khung pháp lý về quản trị công ty đã được ghi nhận khá đầy đủ và phù hợp với bối cảnh thực tế và khả năng tuân thủ của các CTĐC tại Việt Nam hiện nay. Các khía cạnh về quyền cổ đông, trách nhiệm của hội đồng quản trị, kiểm soát xung đột lợi ích được quy định chi tiết hơn, một số quy định mang tính tùy nghi đã chuyển sang quy định bắt buộc.

Tuyên truyền và phổ biến kiến thức cho nhà đầu tư

Giáo dục NĐT trao quyền cho NĐT hiểu tài chính tiếp thị tốt hơn, giảm thiểu phụ thuộc vào cơ quan quản lý và trở nên tự chủ trong việc bảo vệ bản thân chống lại hành vi sai trái của thị trường. Điều này giúp áp đặt kỷ luật thị trường đối với trung gian và tạo điều kiện để đạt được thị trường công bằng và hiệu quả.

Các cơ quan quản lý chứng khoán tại các khu vực pháp lý như: Australia, Trung Quốc, Ấn Độ và Singapore đã tích cực thực hiện các bước để giáo dục công chúng đầu tư bổ sung cho các hoạt động quản lý khác. Ví dụ, để thúc đẩy giáo dục và nâng cao nhận thức của NĐT, Ấn Độ đã thành lập 2 loại quỹ bảo vệ NĐT, đó là Dịch vụ NĐT Quỹ và Quỹ Bảo vệ và Giáo dục NĐT. Các quỹ này bao gồm các chương trình dành cho tất cả các NĐT trên TTCK. Ở Singapore, một trong những mục đích của Quỹ

Phát triển Khu vực Tài chính là cung cấp đồng tài trợ cho các sáng kiến giáo dục tài chính.

TTCK Việt Nam ngày càng phát triển cả về chiều rộng lẫn chiều sâu, công tác đào tạo NĐT đứng trước yêu cầu phải liên tục được đổi mới, nâng cao chất lượng về cả nội dung cũng như hình thức truyền tải. Bên cạnh các kênh thông tin đại chúng, tạp chí khoa học đăng tải thường xuyên các kiến thức, phân tích cơ bản và chuyên sâu các vấn đế liên quan đến chứng khoán và TTCK. Cuối năm 2021, Việt Nam chính thức ra mắt trang web giáo dục NĐT nhằm cụ thể và hữu hiệu để hiện thực hóa mục tiên này công tác đào tạo, cung cấp kiến thức cho NĐT, đặc biệt là NĐT cá nhân, nâng cao nhận thức và trang bị cho NĐT những kiến thức cần thiết...

Xử lý và giải quyết khiếu nại

ASIC và Ủy ban Chứng khoán New Zealand được trao quyền chấp nhận các cam kết có thể thực thi từ các tổ chức bị cáo buộc là đã vi phạm các luật hoặc quy định về chứng khoán. Trung tâm Dịch vụ Pháp lý Chứng khoán Trung Quốc - Tổ chức hòa giải tranh chấp đầu tiên cho chứng khoán và hợp đồng tương lai, được ra mắt vào ngày 15/5/2020. CSRC và Tòa án Nhân dân Tối cao cùng ra mắt Nền tảng hòa giải của Tòa án nhân dân và Nền tảng phân giải trực tuyến cho chứng khoán và hợp đồng tương lai, hỗ trợ dữ liệu trao đổi và kết nối hệ thống, để đạt được sự phối hợp, hiệu quả và thân thiện với NĐT kết nối trực tuyến các thủ tục kiện tụng và hòa giải trong tranh chấp chứng khoán và hợp đồng tương lai. CSRC được nâng cấp thiết kế và các chức năng của "Hòa giải trực tuyến" trên trang web NĐT Trung Quốc (Investor.org.cn) giúp cho các NĐT dàn xếp trực tuyến thuận tiện hơn. Năm 2020, tổ chức hòa giải đã thụ lý hơn 6.100 trường hợp.

Ở Việt Nam, bảo vệ NĐT chủ yếu được thực hiện gián tiếp thông qua các quy định pháp luật về duy trì, đảm bảo trật tự của thị trường. Quyền khởi kiện của NĐT chứng khoán đã được ghi nhận tại Luật Doanh nghiệp 2020 (quyền khởi kiện của cổ đông), Luật Chứng khoán 2019. Theo đó, Điều 133 Luật Chứng khoán 2019 quy định, trong trường hợp NĐT bị xâm phạm về quyền và lợi ích hợp pháp thì việc bảo vệ quyền, lợi ích hợp pháp hoặc giải quyết tranh chấp được thực hiện thông qua thương lượng, hòa giải hoặc yêu cầu Trọng tài hoặc Tòa án Việt Nam giải quyết theo quy định của pháp luật. Chủ thể xâm phạm quyền, lợi ích hợp pháp của NĐT mà gây thiệt hại thì phải bồi thường, thực hiện các trách nhiệm dân sự khác theo thỏa thuận, theo quy định của Bộ luật Dân sự và quy định khác của pháp luật có liên quan. Cùng với đó, kỷ luật thị trường được siết chặt hơn bằng việc nâng mức chế tài đối với vi phạm pháp luật diễn ra trên thị trường, kể cả trách nhiệm hành chính lẫn hình sự.

Một số nhận xét

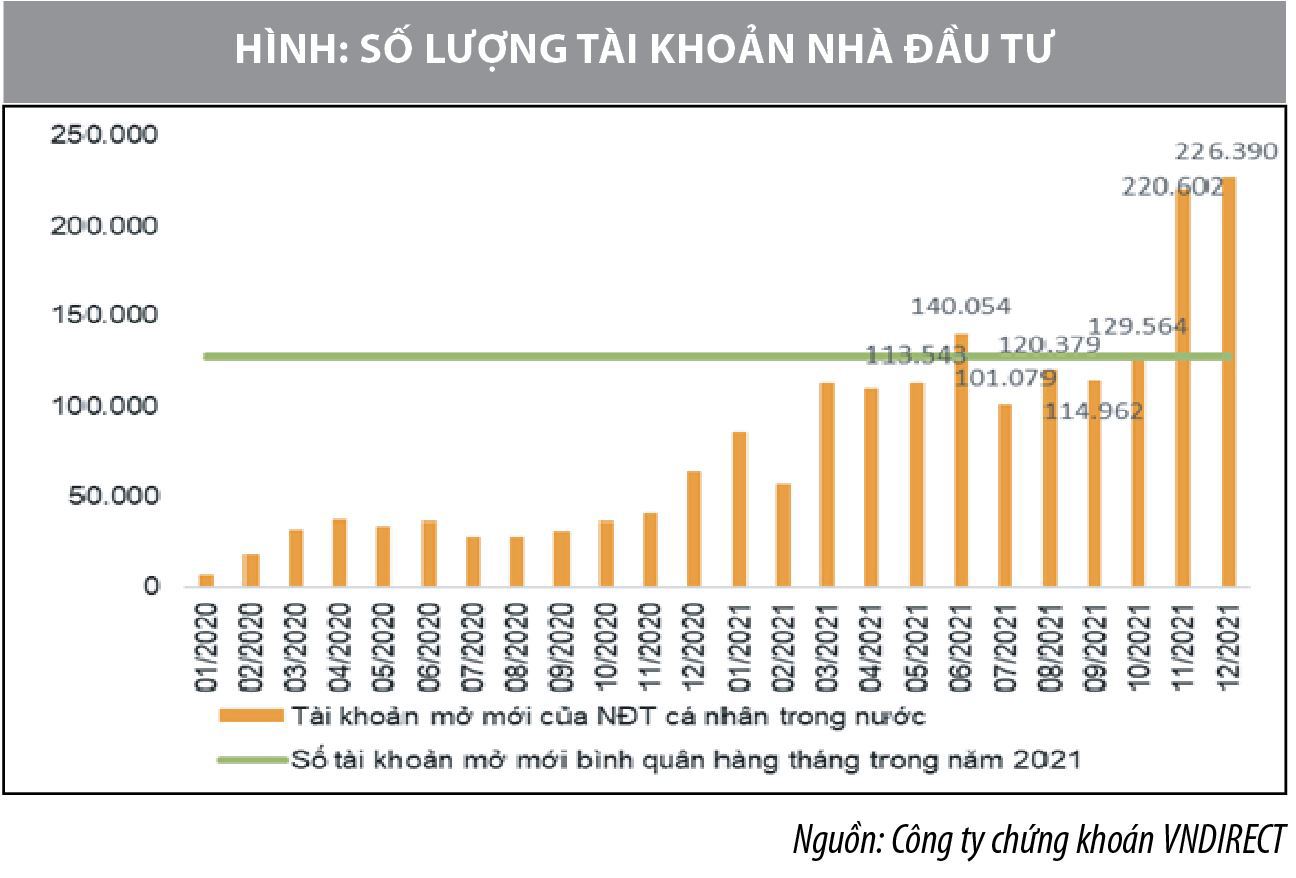

Sau 2 năm chịu tác động lớn của đại dịch COVID-19, nền kinh tế toàn cầu từ năm 2021 đã dần tươi sáng. Trong bối cảnh đó, TTCK Việt Nam đã đạt các mốc tăng trưởng đầy ấn tượng trên nhiều phương diện như Quy mô thị trường, huy động vốn, số lượng NĐT tham gia thị trường…

Số lượng tài khoản trên TTCK Việt Nam tăng trưởng cao, đạt trên 4,3 triệu tài khoản (cuối năm 2021), trong đó riêng số lượng tài khoản NĐT mở mới trong năm 2021 đạt trên 1,55 triệu tài khoản, bằng con số của cả giai đoạn 2015 – 2020 cộng lại.

Tăng trưởng số lượng NĐT chứng khoán đòi hỏi nhu cầu hoàn thiện cơ chế bảo vệ NĐT trở nên cấp thiết nhằm đảm bảo thị trường công bằng và minh bạch, bảo vệ tối ưu quyền và lợi ích hợp pháp của NĐT, đặc biệt là NĐT nhỏ lẻ do hạn chế kiến thức, khả năng tiếp cận thông tin… Có thể nói, cho tới nay, hành lang pháp lý liên quan đến bảo vệ NĐT khá hoàn thiện, tuy nhiên, vẫn còn hiện tượng chồng chéo, thiếu sự thống nhất, đồng bộ đặc biệt là vẫn tồn tại một số vướng mắc giữa Luật Chứng khoán và các văn bản luật trong lĩnh vực kinh doanh, thương mại khác như Luật Doanh nghiệp, Luật Đầu tư, Luật xử lý vi phạm hành chính… Ngoài ra, các quy định về xử lý vi phạm pháp luật trong lĩnh vực chứng khoán hiện nay khá nhẹ, tính răn đe không cao, không tương thích với những hậu quả mà hành vi vi phạm gây ra cho xã hội mà đặc biệt là cho các NĐT. Điều này dẫn đến việc các vi phạm pháp luật trong lĩnh vực chứng khoán ngày càng gia tăng cả về số lượng và mức độ vi phạm.

Hiện nay, Việt Nam vẫn chưa có văn bản pháp luật riêng quy định về vấn đề bảo vệ NĐT. Trong khi Hoa Kỳ từ năm 1970 đã có Luật Bảo vệ NĐT (Securities Investor Protection Act of 1970) là cơ sở cho sự hình thành và hoạt động của Công ty bảo vệ quyền lợi NĐT chứng khoán (Securities Investor Protection Corporation – SIPC). Đài Loan có Luật Bảo vệ NĐT năm 2002 (Securities Investors and Futures Traders Protection Act) là cơ sở cho sự hình thành Trung tâm bảo vệ NĐT chứng khoán và các sản phẩm tương lai (Securities and Futures Investor Protection Center – SFIPC). Tại Trung Quốc, Tòa án Nhân dân Tối cao (SPC) đã ban hành nhiều quy định, hướng dẫn quan trọng về khởi kiện dân sự đối với chứng khoán vào năm 2001,2002, 2003.

Bên cạnh hệ thống các quy định pháp luật được ban hành để duy trì trật tự và an toàn của thị trường (công cụ bảo vệ gián tiếp) thì các cơ chế bảo vệ trực tiếp quyền lợi của NĐT chứng khoán như thiết lập quỹ bảo vệ NĐT, thành lập tổ chức bảo vệ NĐT, mua bảo hiểm trách nhiệm nghề nghiệp hay cơ chế để NĐT tự bảo vệ quyền lợi khi bị xâm phạm bởi hành vi vi phạm (khởi kiện dân sự) rất được quan tâm và quy định cụ thể, chi tiết trong các văn bản pháp luật. Cụ thể như, Hoa Kỳ thành lập công ty bảo vệ NĐT Chứng khoán (Securities Investor Protection Corporation - SIPC) từ năm 1970; Quỹ bảo vệ NĐT tại Canada – CIPF (Canadia Investor Protection Fund) được thành lập vào năm 1969; Quỹ bồi thường chứng khoán ủy thác ở Nhật Bản được thành lập năm 1968.

Ở các quốc gia có TTCK phát triển chậm hơn, các quỹ bảo vệ NĐT cũng đã được thành lập ví dụ như ở Thái Lan, Quỹ bảo vệ NĐT Thái Lan (Securities Investor Protection Fund - SIPF) được thành lập từ năm 2004; hay như Quỹ bảo vệ NĐT chứng khoán Trung Quốc (SIPF) được thành lập năm 2005. Việc thiết lập quỹ này nhằm bảo vệ quyền lợi của NĐT, giảm thiểu rủi ro khi xuất hiện trường hợp CTCK mất khả năng hoàn trả tài sản đã nhận quản lý hoặc giải thể, phá sản, đồng thời phù hợp với thông lệ của thế giới. Đến nay, Việt Nam chưa có quy định cụ thể về cơ chế xây dựng Quỹ Bảo vệ NĐT chứng khoán này.

Việt Nam chưa có quy định cụ thể cho việc khởi kiện tập thể mặc dù nhu cầu khởi kiện theo phương thức này ngày càng lớn (áp dụng trong việc bảo vệ quyền lợi của NĐT, quyền lợi người tiêu dùng, quyền lợi người lao động…). Bộ Luật tố tụng dân sự 2015 (BLTTDS 2015) có quy định về việc nhiều người có cùng yêu cầu khởi kiện đối với cùng một cá nhân hoặc cùng một cơ quan, tổ chức thì Tòa án có thể nhập các yêu cầu của họ để giải quyết trong cùng một vụ án (Điều 42 BLTTDS 2015), như vậy việc quyết định nhập, tách vụ án phụ thuộc hoàn toàn vào quan điểm của thẩm phán chứ không phụ thuộc vào ý chí của nguyên đơn. Hơn nữa, khi có nhiều nguyên đơn khởi kiện thì tất cả các nguyên đơn phải cùng ký vào đơn khởi kiện mà không thể ủy quyền cho một người làm đại diện để ký khởi kiện (Điểm a, Khoản 2, Điều 189 BLTTDS 2015). Có thể thấy, hiện nay, NĐT trên TTCK muốn khởi kiện các chủ thể có hành vi vi phạm thường tiến hành thông qua các vụ việc đơn lẻ. Việc pháp luật Việt Nam không có quy định cụ thể về khởi kiện tập thể sẽ tạo ra là một rào cản pháp lý cho việc thực thi quyền khởi kiện của NĐT trên TTCK.

Cùng với sự tăng trưởng về số lượng các NĐT cá nhân ở Việt Nam, nhiều NĐT có thể còn thiếu kiến thức, chưa nhận thức được đầy đủ các biện pháp phòng ngừa, không thực sự chú trọng đến cơ chế hoạt động, các thông lệ cũng như các quyền và nghĩa vụ của mình. Để tạo niềm tin và minh bạch, để lợi ích của NĐT được bảo vệ theo cách cho phép NĐT thực hiện lựa chọn của mình một cách sáng suốt trong khi đưa ra quyết định đầu tư, cơ quan quản lý cần thể hiện được nhiệm vụ bảo vệ lợi ích của các NĐT chứng khoán và thúc đẩy TTCK phát triển bền vững, hiệu quả, góp phần vào tăng trưởng nền kinh tế Việt Nam.

Tài liệu tham khảo:

- Luật Doanh nghiệp, Luật Đầu tư, Luật Chứng khoán và các văn bản hướng dẫn thực thi;

- Lưu Minh Sang (2021), Cơ chế pháp lý bảo vệ quyền lợi của nhà đầu tư, Tạp chí Chứng khoán (274);

- OECD (2020), Personal Data Use in Financial Services and the Role of Financial Education: A ConsumerCentric Analysis;

- China Securities Regulatory Commission Annual Report 2020.

* TS. Nguyễn Thanh Huyền - Ủy ban Chứng khoán Nhà nước

* ThS. Nguyễn Thùy Linh - Khoa kinh tế và quản lý, Trường Đại học Thủy lợi

** Bài đăng trên Tạp chí Tài chính số kỳ 2 tháng 4/2022