Nghiên cứu yếu tố ảnh hưởng đến quyết định đầu tư của nhà đầu tư cá nhân trên thị trường chứng khoán Việt Nam

Mục đích nghiên cứu để khám phá các yếu tố ảnh hưởng đến quyết định đầu tư chứng khoán của nhà đầu tư cá nhân trên thị trường chứng khoán Việt Nam. Trên cơ sở bộ dữ liệu khảo sát 206 nhà đầu tư cá nhân của các công ty chứng khoán trên địa bàn Hà Nội, nhóm tác giả đã dùng phương pháp hồi quy phương pháp bình phương bé nhất, kết quả nghiên cứu đã cho bằng chứng thực nghiệm xác định 5 yếu tố ảnh hưởng đến quyết định đầu tư của nhà đầu tư cá nhân, bao gồm: khả năng sinh lời và tính ổn định, tiềm năng tăng trưởng, tài chính hành vi, tâm lý thị trường và yếu tố vĩ mô.

1. Đặt vấn đề

Thị trường chứng khoán Việt Nam đã phát triển cả về số lượng cổ phiếu niêm yết và giá trị giao dịch, tuy nhiên kiến thức của nhà đầu tư cá nhân về sự ảnh hưởng của các yếu tố đến hành vi quyết định đầu tư của nhà đầu tư cá nhân còn hạn chế dẫn đến nguy cơ tổn thất trong hoạt động đầu tư rất lớn. Yếu tố thuộc về hành vi nhà đầu tư bao gồm nhóm yếu tố cảm xúc và kiến thức chi phối đến cân nhắc ra quyết định của nhà đầu tư cá nhân. Bên cạnh nhóm yếu tố thuộc về nhà đầu tư, nhóm yếu tố thuộc về môi trường vĩ mô, yếu tố thuộc về tiềm năng của chứng khoán đầu tư có tác động đến quyết định đầu tư của nhà đầu tư cá nhân.

2. Cơ sở lý thuyết về yếu tố ảnh hưởng đến quyết định của nhà đầu tư cá nhân trên thị trường chứng khoán

Nghiên cứu được thực hiện trên sự kế thừa cơ sở lý thuyết và bằng chứng thực nghiệm của Abul(2019) và A.Seetharaman, Indu Niranjan, Nitin Patwa & Amit Kejriwal( 2017), các yếu tố ảnh hưởng đến hành vi của nhà đầu tư cá nhân và danh mục đầu tư của họ. Nó hỗ trợ các quan điểm thông thường về ảnh hưởng của các biến độc lập của mục tiêu đầu tư, hồ sơ rủi ro và mức độ quen thuộc của tài sản đối với mức độ nhận thức của hành vi nhà đầu tư bằng cách sử dụng kỹ thuật bình phương nhỏ nhất (PLS) trong việc kiểm tra các giả thuyết. Nó cũng kiểm tra mức độ nhận thức của hành vi nhà đầu tư có thể dự đoán sự lựa chọn cá nhân của danh mục đầu tư và hiệu quả hoạt động của nó như thế nào. Kết quả nghiên cứu cho thấy kiến thức tài chính hoặc hiểu biết về một sản phẩm đầu tư cụ thể có tác động đáng kể đến hành vi của nhà đầu tư và họ có nhiều khả năng đầu tư vào các sản phẩm hoặc tài sản đó hơn.

Ngoài ra, mục tiêu đầu tư của cá nhân có ảnh hưởng lớn đến hành vi nhà đầu tư; hành vi của nhà đầu tư có mối quan hệ đáng kể với danh mục đầu tư và các nhà đầu tư được thúc đẩy bởi các mục tiêu liên quan đến đầu cơ có nguyện vọng và doanh thu cao hơn, chấp nhận rủi ro nhiều hơn, đánh giá để trở nên tiên tiến hơn và kém hiệu quả hơn so với các nhà đầu tư được thúc đẩy bởi nhu cầu xây dựng vùng đệm tài chính hoặc tiết kiệm để nghỉ hưu.

Theo Streidwolf, Engelhard Gift(2018), đã xác định 3 nhóm yếu tố tác động đến hành vi đầu tư của sinh viên đã tốt nghiệp bao gồm: (1) Các yếu tố cá nhân đến quyết định đầu tư của cá nhân; (2) Các yếu tố bên ngoài đến quyết định đầu tư của cá nhân. Nghiên cứu cho thấy hầu hết những người được hỏi đều đồng ý rằng thu nhập ảnh hưởng đến đầu tư của họ. Chi phí đầu tư là một yếu tố quan trọng trong quyết định đầu tư cá nhân. Các phát hiện cho thấy rằng, sự sẵn sàng chịu rủi ro ảnh hưởng đến quyết định đầu tư của nhà đầu tư.

Trong trường hợp này, tuổi tác là yếu tố ít quan trọng nhất trong việc xác định quyết định đầu tư cá nhân của nhà đầu tư; Nhà đầu tư quan tâm đến lợi ích của dự án đầu tư. Lợi tức đầu tư kỳ vọng ảnh hưởng đến quyết định đầu tư và nó được coi là quan trọng khi xem xét đầu tư. Thời gian hoàn vốn cũng rất quan trọng trong việc xác định tính thanh khoản của một khoản đầu tư. Chi phí của dự án đầu tư được coi là yếu tố ảnh hưởng đến quyết định đầu tư. An toàn cho khoản đầu tư rất quan trọng trong việc đưa ra quyết định đầu tư. Nghiên cứu này chỉ ra yếu tố ảnh hưởng đến quyết định đầu tư chính là sự ổn định chính trị, cũng như các quy định và luật lệ của một quốc gia, vì chúng đóng một vai trò quan trọng trong quá trình ra quyết định.

3. Phương pháp nghiên cứu

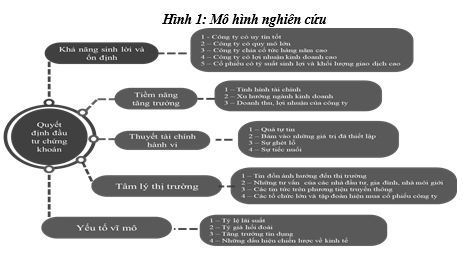

3.1. Mô hình và giả thuyết nghiên cứu

Giả thuyết nghiên cứu:

H1: Nhóm yếu tố khả năng sinh lời và tính ổn định có ảnh hưởng cùng chiều đến quyết định đầu tư chứng khoán của nhà đầu tư cá nhân trên TTCK ở Việt Nam.

H2: Nhóm yếu tố tiềm năng tăng trưởng có ảnh hưởng cùng chiều đến quyết định đầu tư chứng khoán của nhà đầu tư cá nhân trên TTCK ở Việt Nam.

H3: Nhóm yếu tố về thuyết tài chính hành vi có ảnh hưởng cùng chiều đến quyết định đầu tư chứng khoán của nhà đầu tư cá nhân trên TTCK ở Việt Nam.

H4: Nhóm yếu tố tâm lý thị trường có ảnh hưởng cùng chiều đến quyết định đầu tư chứng khoán của nhà đầu tư cá nhân trên TTCK ở Việt Nam.

H5: Nhóm yếu tố về môi trường vĩ mô có ảnh hưởng ngược chiều đến quyết định đầu tư chứng khoán của nhà đầu tư cá nhân trên TTCK ở Việt Nam.

3.2. Mô tả biến và thang đo

- Thang đo về các yếu tố ảnh hưởng đến quyết định đầu tư chứng khoán của nhà đầu tư cá nhân trên TTCK ở Việt Nam gồm các biến như sau:

- Thang đo Khả năng sinh lời và tính ổn định (ký hiệu KNSL) gồm 5 biến quan sát (KNSL1, KNSL2, KNSL3, KNSL4, KNSL5) đo lường khả năng sinh lời và sự ổn định của công ty mà các nhà đầu tư quyết định đầu tư vào.

- Thang đo Tiềm năng tăng trưởng (ký hiệu TNTT) gồm 3 biến quan sát (TNTT1, TNTT2, TNTT3) đo lường tiềm năng tăng trưởng của cổ phiếu khi nhà đầu tư quyết định mua, ảnh hưởng quan trọng đến quyết định đầu tư của nhà đầu tư cá nhân trên TTCK.

- Thang đo Thuyết tài chính hành vi (ký hiệu TTL) gồm 4 biến quan sát (TTCHV1, TTCHV2, TTCHV3, TTCHV4) đo lường mức độ tâm lý của các nhà đầu tư khi tham gia thị trường chứng khoán.

- Thang đo Tâm lý thị trường (ký hiệu TLTT) gồm 4 biến quan sát (TLTT1, TLTT2, TLTT3, TLTT4) đo lường các tin tức/khuyến nghị có ảnh hưởng đến tâm lý nhà đầu tư trên TTCK.

- Thang đo Yếu tố vĩ mô(ký hiệu YTVM) gồm 4 biến quan sát (YTVM1, YTVM2, YTVM3, YTVM4) đo lường mức độ ảnh hưởng của lãi suất, tỷ giá hối đoái có ảnh hưởng đến quyết định lựa chọn cổ phiếu của nhà đầu tư.

3.3. Thu thập dữ liệu và xử lý dữ liệu

Nghiên cứu này sử dụng nguồn dữ liệu sơ cấp qua điều tra khảo sát nhà đầu tư thực hiện mở tài khoản và có hoạt động đầu tư chứng khoán trong chuỗi thời gian tiến hành khảo sát. Nghiên cứu đã tiến hành điều tra thu thập dữ liệu trong thời gian từ tháng 9/2021 đến tháng 2/2022. Mô hình sử dụng: (1) thang đo Likert với dãy giá trị từ 1-5 để đo lường mức độ cảm nhận của đối tượng khảo sát theo mức độ hoàn toàn không ảnh hưởng, không ảnh hưởng, bình thường, ảnh hưởng, hoàn toàn ảnh hưởng; (2) Sử dụng phần mềm SPSS để mô tả mẫu điều tra, phân tích khám phá nhân tố và phân tích hồi quy.

4. Kết quả nghiên cứu

4.1. Đánh giá độ tin cậy của thang đo bằng hệ số Cronback’s Alpha

Kết quả đánh giá độ tin cậy thang đo “Khả năng sinh lời”: hệ số Cronbach’s Alpha của thang đo này là 0.898 > 0.6 và các hệ số tương quan biến tổng đều lớn hơn 0.3 và không có trường hợp hệ số Cronbach’s Alpha nào lớn hơn 0.898, vì thế tất cả các biến đều đạt yêu cầu và sẽ được sử dụng phân tích trong tiếp theo.

Kết quả đánh giá độ tin cậy thang đo “Tiềm năng tăng trưởng”: hệ số Cronbach’s Alpha ở đây là 0.768 đạt yêu cầu vì lớn hơn 0.6 và các hệ số tương quan biến tổng đều lớn hơn 0.3 và ở cột “Cronbach’s Alpha nếu loại biến” đều có các giá trị nhỏ hơn 0.768, suy ra tất cả các biến ở thang đo này đều đạt yêu cầu và sẽ được sử dụng phân tích trong phần sau.

Kết quả đánh giá độ tin cậy của thang đo “Thuyết tài chính hành vi”: thang đo này giá trị của hệ số Cronbach’s Alpha là 0.768 lớn hơn 0.6 đạt yêu cầu và các hệ số tương quan biến tổng đều lớn hơn 0.3 cũng như các hệ số ở bảng Cronbach’s Alpha nếu loại biến hầu hết đều nhỏ hơn 0.768, duy chỉ có 1 trường hợp 0.834 lớn hơn 0.768 nhưng hệ số tương quan biến tổng của nó lại lớn hơn 0.3 vì thế nó vẫn được giữ lại và thỏa mãn, không ảnh hưởng tới kết quả phân tích cho nên áp dụng trong các bước phân tích tiếp theo.

Kết quả đánh giá độ tin cậy thang đo “Tâm lý thị trường”: hệ số Cronbach’s Alpha là 0.831 lớn hơn 0.6 đạt yêu cầu và các hệ số tương quan biến tổng đều lớn hơn 0.3 cũng như các hệ số Cronbach’s Alpha nếu loại biến đều nhỏ hơn 0.831, do đó tất cả các biến quan sát đều được chấp nhận và sẽ được sử dụng trong phân tích nhân tố tiếp theo.

Kết quả đánh giá độ tin cậy thang đo “Yếu tố Vĩ mô”: hệ số Cronbach’s Alpha là 0.803 lớn hơn 0.6 đạt yêu cầu và các hệ số tương quan biến tổng đều lớn hơn 0.3 cũng thỏa mãn yêu cầu và các hệ số Cronbach’s Alpha nếu loại biến cũng đều nhỏ hơn 0.803 đạt yêu cầu. Do đó, tất cả các biến quan sát đều được chấp nhận và sẽ được sử dụng trong phân tích nhân tố tiếp theo.

Kết quả đánh giá độ tin cậy thang đo “Đánh giá chung các nhân tố”: hệ số Cronbach’s Alpha là 0.826 lớn hơn 0.6 đạt yêu cầu và các hệ số tương quan biến tổng đều lớn hơn 0.3 cũng như các hệ số Cronbach’s Alpha đều nhỏ hơn 0.826 và cũng đạt yêu cầu thỏa mãn, do vậy tất cả các biến quan sát đều được chấp nhận và sẽ được sử dụng trong phân tích nhân tố tiếp theo.

4.2. Phân tích nhân tố khám phá thang đo EFA

Trị số KMO = 0,819 (> 0,5) lớn là điều kiện đủ để phân tích nhân tố là thích hợp. Giá trị sig. = 0,0000 trong kiểm định Bartlett < 0,5 có nghĩa là bác bỏ giả thuyết cho rằng các biến không có tương quan với nhau trong tổng thể.

Eigenvalues = 1.509 >1 đại diện cho phần biến thiên được giải thích bởi mỗi nhân tố, thì nhân tố rút ra có ý nghĩa tóm tắt thông tin tốt nhất. Tổng phương sai trích dừng ở dòng thứ 5 và bằng 68.548% > 50% đạt yêu cầu. Điều đó cho biết 68.548% biến thiên của dữ liệu được giải thích bằng 5 nhân tố.

Bảng 1. Ma trận xoay số

|

|

Hệ số tải nhân số |

||||

|

|

1 |

2 |

3 |

4 |

5 |

|

KNSL2 KNSL4 KNSL1 KNSL5 KNSL3 TLTT1 TLTT2 TLTT3 TLTT4 YTVM3 YTVM2 YTVM1 YTVM4 TNTT3 TNTT2 TNTT1 TTCHV1 TTCHV3 TTCHV4 TTCHV2

|

0.860 0.837 0.814 0.804 0.767 |

0.800 0.792 0.782 0.769 |

0.832 0.771 0.746 0.733 |

0.811 0.804 0.740

|

0.366 0.855 0.827 0.752 |

Kết quả ma trận xoay số (Bảng 1) nhân tố đã rút trích được 5 nhóm từ các biến quan sát tương ứng với 5 yếu tố ảnh hưởng đến quyết định đầu tư chứng khoán của nhà đầu tư cá nhân trên thị trường chứng khoán Việt Nam.

Phân tích nhân tố khám phá EFA biến phụ thuộc:

Bảng 2. Kết quả kiểm định KMO và Bartlett biến phụ thuộc

|

Hệ số KMO (Kaiser - Meyer - Olkin) |

0.795 |

|

|

Kiểm định Bartlet của thang đo sơ bộ |

Giá trị Chi bình phương |

288.658 |

|

Df |

6 |

|

|

Sig - mức ý nghĩa quan sát |

0.000 |

Nhìn vào kết quả Bảng 2 cho thấy trị số KMO = 0.795 (> 0,5) là điều kiện đủ để phân tích nhân tố là thích hợp. Giá trị sig. = 0,0000 trong kiểm định Bartlett < 0,5 có nghĩa là bác bỏ giả thuyết cho rằng các biến không có tương quan với nhau trong tổng thể.

Bảng 3. Tổng phương sai trích

|

Thành phần |

Giá trị Eigenvalues |

Bình phương hệ số tải nhân số sau khi trích |

||||

|

Tổng |

% phương sai trích |

Lũy kế % |

Tổng |

% phương sai trích |

Lũy kế % |

|

|

1 2 3 4 |

2.631 0.544 0.456 0.369 |

65.771 13.594 11.402 9.233 |

65.771 79.365 90.767 100.000 |

2.631

|

65.771 |

65.771 |

Theo Bảng 3, thang đo quyết định quyết định đầu tư chứng khoán của nhà đầu tư cá nhân trên thị trường chứng khoán Việt Nam đã trích 1 nhân tố từ 4 biến quan sát với phương sai trích tích lũy được là 65.771%, các hệ số tải nhân tố đều lớn hơn 0,5. Do vậy, các biến quan sát của thang đo biến phụ thuộc này đạt yêu cầu cho phân tích tương quan tiếp theo.

4.3. Phân tích kết quả hồi quy

Phương pháp hồi quy được sử dụng ở đây là phương pháp bình phương bé nhất OLS, với biến phụ thuộc là DGC (Đánh giá chung các nhân tố ảnh hưởng) và 5 biến độc lập là KNSL (Khả năng sinh lời), TNTT (Tiềm năng tăng trưởng), TTCHV (Thuyết tài chính hành vi), TLTT (Tâm lý thị trường), YTVM (Yếu tố vĩ mô).

Hệ số R2 hiệu chỉnh là 0.535 thể hiện độ tương thích của mô hình là 66,4%, hay 66,4% sự biến thiên của biến phụ thuộc “đánh giá chung các nhân tố ảnh hưởng” được giải thích bởi 5 biến độc lập là khá cao. Để kiểm định sự phù hợp của mô hình hồi quy tuyến tính tổng thể, chúng ta sử dụng kết quả kiểm định F. Kiểm tra F trong phân tích phương sai xem xét có hay không mối liên hệ tuyến tính giữa biến phụ thuộc với toàn bộ các biến độc lập.

Kết quả từ bảng ANOVA cho thấy, trị số Flab 48.194 có mức ý nghĩa với Sig. rất nhỏ (Sig. = 0,000 < 0,05), có nghĩa là mô hình hồi quy sử dụng trong nghiên cứu này là phù hợp với dữ liệu thực tế thu thập được, cũng như đưa nó vào mô hình đều có ý nghĩa và mức độ tin cậy của mô hình là hoàn toàn tin cậy được.

Kiểm định các giả thuyết nghiên cứu:

Bảng 4. Kết quả hồi quy tuyến tính đa biến

|

Mô hình |

Hệ số chưa chuẩn hóa |

Hệ số chuẩn hóa |

t |

Sig. |

Thống kê đa cộng tuyến |

|||

|

B |

Sai số chuẩn |

Beta |

Dung sai |

VIF |

||||

|

1 |

(Hằng số) |

0.507 |

0.259 |

|

1.955 |

0.52 |

|

|

|

KNSL |

0.327 |

0.046 |

0.375 |

7.167 |

0.000 |

0.828 |

1.208 |

|

|

TNTT |

-0.187 |

0.050 |

-0.196 |

-3.751 |

0.000 |

0.829 |

1.206 |

|

|

TTCHV |

0.410 |

0.053 |

0.426 |

7.764 |

0.000 |

0.754 |

1.326 |

|

|

TLTT |

0.004 |

0.049 |

0.004 |

0.071 |

0.943 |

0.779 |

1.284 |

|

|

YTVM |

0.314 |

0.052 |

0.319 |

6.078 |

0.000 |

0.825 |

1.213 |

|

|

a. Biến phụ thuộc: DGC |

b. |

c. |

Bảng 4 cho thấy tất cả các yếu tố đều có mức ý nghĩa sig < 0.05. Duy chỉ có TLTT là 0.943 >0.05 nên sẽ loại nhân tố này. Các biến đều có mối tương quan và có ý nghĩa thống kê trong mô hình nghiên cứu. Hệ số phóng đại phương sai VIF < 2 nên kết luận rằng không có hiện tượng đa cộng tuyến giữa các biến.

Phương trình hồi quy tuyến tính được thể hiện như sau:

DGC= 0.375*KNSL - 0.196*TNTT + 0.426*TTCHV + 0.319*YTVM

Dựa vào độ lớn của hệ số hồi quy chuẩn hóa Beta, thứ tự mức độ tác động từ cao nhất tới thấp nhất của các biến độc lập đến biến phụ thuộc DCG như sau: (1) TTCHV: 0.426; (2) KNSL: 0.375; (3) YTVM: 0.319; (4) TNTT: -0.196. Qua phương trình trên cho thấy có 4 yếu tố ảnh hưởng tới quyết định đầu tư chứng khoán của các nhà đầu tư chứng khoán cá nhân trên thị trường Việt Nam, cụ thể như sau:

- Với hệ số Beta chuẩn hóa là 0.410, Yếu tố Thuyết tài chính hành vi (TTCHV1, TTCHV2, TTCHV3, TTCHV4) có ảnh hưởng lớn nhất tới việc quyết định đầu tư chứng khoán của các nhà đầu tư chứng khoán cá nhân trên thị trường chứng khoán Việt Nam. Dấu dương (+) của hệ số Beta thể hiện mối quan hệ cùng chiều. Kết quả hồi quy cho thấy hệ số Beta là 0.410 và Sig = 0.000 (<0.05).

- Với hệ số Beta là chuẩn hóa là 0.375, Yếu tố Khả năng sinh lời (KNSL1, KNSL2, KNSL3, KNL4, KNSL5)có ảnh hưởng lớn nhất tới việc quyết định đầu tư chứng khoán của các nhà đầu tư chứng khoán cá nhân trên thị trường chứng khoán Việt Nam. Dấu dương (+) của hệ số Beta thể hiện mối quan hệ cùng chiều. Kết quả hồi quy cho thấy hệ số Beta là 0.375 và Sig = 0.000 (<0.05).

- Với hệ số Beta chuẩn hóa là 0.319, Yếu tố yếu tố Vĩ mô (YTVM1, YTVM2, YTVM3, YTVM4)có ảnh hưởng lớn nhất tới việc quyết định đầu tư chứng khoán của các nhà đầu tư chứng khoán cá nhân trên thị trường chứng khoán Việt Nam. Dấu dương (+) của hệ số Beta thể hiện mối quan hệ cùng chiều. Kết quả hồi quy cho thấy, hệ số Beta là 0.319 và Sig = 0.000 <0.05.

- Yếu tố cuối cùng có ảnh hưởng tới việc đầu tư chứng khoán của các nhà đầu tư chứng khoán cá nhân trên thị trường chứng khoán Việt Nam là Yếu tố Tiềm năng tăng trường (TNTT1, TNTT2, TNTT3, TNTT4). Dấu âm của hệ số Beta có ý nghĩa mối quan hệ giữa hai yếu tố này là mối quan hệ ngược chiều.

Như vậy, ta thấy được ngoài yếu tố “Yếu tố vĩ mô” tác động ngược chiều lên biến phụ thuộc, các biến còn lại đều thuận chiều với biến phụ thuộc. Sau khi chạy, chúng ta nhận được 4 nhóm biến có cùng tính chất với nhau. Từ đó, chúng ta có kết luận rằng, có 4 giả thuyết được chấp nhận và ảnh hưởng đến quyết định đầu tư của nhà đầu tư cá nhân, bao gồm: khả năng sinh lời, tiềm năng tăng trưởng, thuyết tài chính hành vi và yếu tố vĩ mô.

5. Một số hạn chế

Kết quả nghiên cứu là bằng chứng thực nghiệm về sự tác động của 4 nhóm yếu tố, gồm: khả năng sinh lời, tiềm năng tăng trưởng, tài chính hành vi và yếu tố vĩ mô ảnh hưởng đến quyết định của nhà đầu tư cá nhân trên thị trường chứng khoán Việt Nam. Tuy nhiên, nghiên cứu còn tồn tại một số hạn chế, như: đối tượng khảo sát là nhà đầu tư có hoạt động đầu tư chứng khoán trong thời gian khảo sát và mở tài khoản tại CTCK trên địa bàn Thành phố Hà Nội, chưa thực hiện khảo sát trên toàn bộ CTCK, đại lý trên toàn quốc, quy mô mẫu quá nhỏ, chưa thể hiện tính đại diện của toàn thị trường; Mặt khác, phương pháp lấy mẫu thực hiện bằng phương pháp thuận tiện, do đó mẫu chưa thể hiện tính đa dạng của đối tượng khảo sát.

Nghiên cứu này chỉ giải thích 66,4% biến thiên của quyết định đầu tư của nhà đầu tư cá nhân, bởi sự biến thiên của 4 biến phụ thuộc, còn nhiều yếu tố khác ảnh hưởng đến quyết định đầu tư của nhà đầu tư cá nhân trên thị trường chứng khoán Việt Nam. Như vậy, hướng nghiên cứu tiếp theo của nhóm nghiên cứu sẽ mở rộng quy mô mẫu, đảm bảo tính đại diện cho tổng thể và bổ sung thêm các biến mới, nhằm xây dựng mô hình yếu tố ảnh hưởng đến quyết định của nhà đầu tư cá nhân trên thị trường chứng khoán có tính phù hợp hơn với thực tiễn ở Việt Nam hiện nay.

TÀI LIỆU THAM KHẢO:

- Abul, S J. (2019). Factors influencing Individual Investor Behaviour Evidence from the Kuwait Stock Exchange, Asian Social Science, 15(3), 27-39.

- Seetharaman, Indu Niranjan, Nitin Patwa & Amit Kejriwal. (2017). A Study of the Factors Affecting the Choice of Investment Portfolio by Individual Investors in Singapore, Accounting and Finance Research, 6(3):153.

- Streidwolf, Engelhard Gift. (2018). Factors Influencing Personal Investment Decisions: Case of USIU-A Graduate Students, A Project Submitted to Chandaria School of Business in Partial Fulfillment of the Requirement for the Degree of Masters in Business Administration.