Yếu tố ảnh hưởng đến biến động giá cổ phiếu niêm yết trên HOSE giai đoạn 2014-2020

Thông qua kết quả nghiên cứu, tác giả cung cấp bằng chứng thực nghiệm về các yếu tố ảnh hưởng đến sự biến đổi giá cổ phiếu niêm yết trên Sở Giao dịch chứng khoán TP. Hồ Chí Minh (HOSE). Với khả năng giải thích của mô hình đạt 74,49% thông qua xử lý và phân tích số liệu thu thập được từ các báo cáo tài chính của 30 công ty niêm yết trên HOSE giai đoạn từ 30/12/2014 đến 30/12/2020 cho thấy, giá cổ phiếu thay đổi bởi do 5 yếu tố sau: Thu nhập trên cổ phiếu, tỷ giá, lãi suất ngắn hạn, giá vàng và lạm phát.

Đặt vấn đề

Thị trường chứng khoán (TTCK) là một trong những kênh cung cấp vốn quan trọng cho nền kinh tế Việt Nam. Trên TTCK, giá cổ phiếu là yếu tố được các nhà đầu tư đặc biệt quan tâm khi đưa ra các quyết định đầu tư.

Tuy nhiên, giá cổ phiếu bị ảnh hưởng bởi nhiều yếu tố, cả yếu tố vĩ mô và vi mô. Do vậy, khi đầu tư cổ phiếu, nhà đầu tư cần quan tâm, tìm hiểu và phân tích tác động của các yếu tố tới giá cổ phiếu, để đưa ra các quyết định đầu tư phù hợp.

Bài viết này, nghiên cứu những nhân tố ảnh hưởng đến biến động giá cổ phiếu niêm yết trên HOSE giai đoạn 2014-2020, nhằm góp phần giải quyết những vấn đề bất cập còn tồn tại trong thực tiễn đầu tư chứng khoán trên HOSE hiện nay.

Cơ sở lý thuyết và mô hình nghiên cứu

TTCK là nơi diễn ra các hoạt động trao đổi, mua bán, chuyển nhượng các loại chứng khoán; qua đó thay đổi chủ thể nắm giữ chứng khoán. Việc mua bán được tiến hành ở cả thị trường sơ cấp và thứ cấp, do vậy, TTCK là nơi chứng khoán được phát hành và trao đổi.

TTCK cũng là một bộ phận quan trọng của thị trường vốn, hoạt động của nó nhằm huy động những nguồn vốn tiết kiệm nhỏ trong xã hội tập trung thành nguồn vốn lớn tài trợ cho doanh nghiệp, các tổ chức kinh tế và Chính phủ để phát triển sản xuất, tăng trưởng kinh tế hay cho các dự án đầu tư.

Đo lường ảnh hưởng của thu nhập trên mỗi cổ phiếu (EPS), tổng sản phẩm quốc dân (GNP), lãi suất và lạm phát đến giá của các cổ phiếu niêm yết trên TTCK Kuwait giai đoạn 1981-1997, Al-Qenae và các cộng sự (2002) cho rằng, giá cổ phiếu có tương quan thuận với biến tỷ suất lợi nhuận trên cổ phiếu (EPS) và tổng sản lượng quốc gia (GNP), nhưng lại có tương quan nghịch với các biến lãi suất và lạm phát.

Nghiên cứu yếu tố ảnh hưởng đến giá của cổ phiếu niêm yết trên TTCK Các Tiểu vương quốc Ả rập Thống nhất (UAE), Hussein A. Hassan Al - Tamimi (2007) nhận thấy, EPS là yếu tố có tác động mạnh và cùng chiều đến giá của các cổ phiếu. Các yếu tố cung tiền và GDP có tương quan thuận với giá của các cổ phiếu, nhưng lại không có ý nghĩa về mặt thống kê.

Nghiên cứu này chỉ ra rằng, chỉ số giá tiêu dùng và lãi suất có tương quan nghịch với giá của các cổ niêm yết trên TTCK UAE. Tuy nhiên, chỉ có mối quan hệ giữa chỉ số giá tiêu dùng và giá của các cổ phiếu là có ý nghĩa thống kê. Như vậy, có 2 yếu tố ảnh hưởng đến giá của các cổ phiếu được tìm thấy trong nghiên cứu này, đó là: EPS và chỉ số giá tiêu dùng.

Phân tích mối quan hệ lâu dài giữa các biến số kinh tế vĩ mô và giá cổ phiếu trên TTCK Trung Quốc, Liu và Shrestha (2008) kiểm định mối quan hệ giữa giá cổ phiếu trên TTCK Trung Quốc với các yếu tố vĩ mô, bao gồm giá trị sản xuất công nghiệp, tỷ giá, lạm phát, cung tiền và lãi suất. Qua đó, nhóm tác giả phát hiện ra mối tương quan thuận giữa giá cổ phiếu với giá trị sản xuất công nghiệp và cung tiền; mối tương quan nghịch giữa giá cổ phiếu với tỷ lệ lạm phát, lãi suất và tỷ giá.

Nghiên cứu về ảnh hưởng của các yếu tố vĩ mô đến giá của các cổ phiếu trên TTCK Namibia, Eita (2012) lập luận rằng, giá của các cổ phiếu có mối tương quan nghịch với lãi suất và lạm phát. Ngược lại, các yếu tố GDP, tỷ giá và cung tiền có mối tương quan thuận với giá của các cổ phiếu.

Chung quan điểm, Uddin và các cộng sự (2013) nghiên cứu các yếu tố ảnh hưởng đến giá của các cổ phiếu thuộc ngành tài chính ở Bangladesh. Kết quả phân tích hồi quy cho thấy, EPS, giá trị tài sản ròng, lợi nhuận trước thuế, tỷ số P/E (giá thị trường trên lợi nhuận) có tương quan thuận với giá của các cổ phiếu thuộc lĩnh vực tài chính niêm yết trên Sở Giao dịch chứng khoán Dhaka.

Từ cơ sở lý thuyết, tác giả xây dựng các giả thuyết sau:

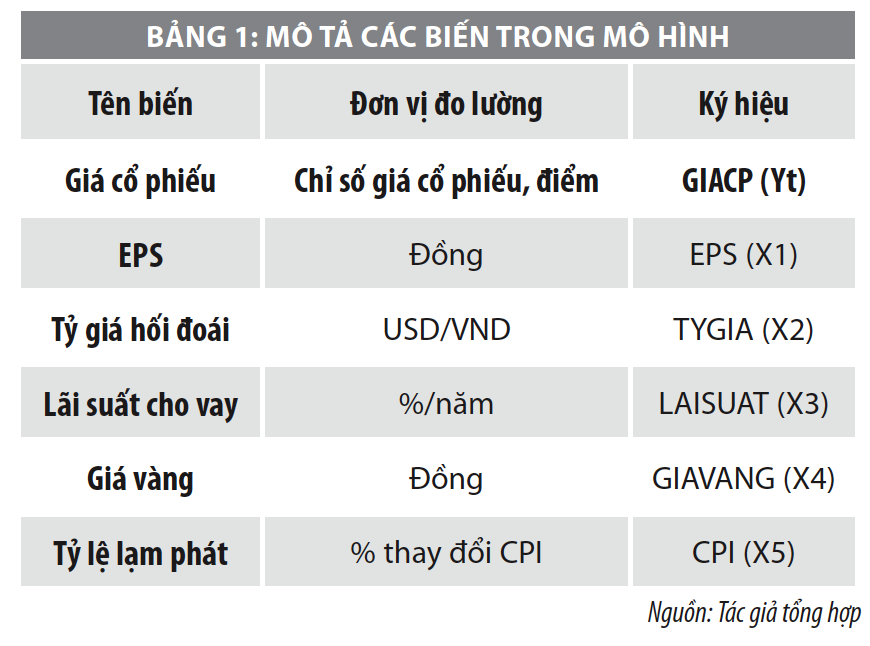

H1: EPS tăng thì giá cổ phiếu tăng. Nghĩa là EPS có quan hệ cùng chiều với giá cổ phiếu.

H2: Tỷ giá USD/VND tăng thì giá cổ phiếu tăng.

H3: Lãi suất cho vay ngắn hạn tăng thì giá cổ phiếu giảm.

H4: Giá vàng trong nước tăng thì giá cổ phiếu giảm.

H5: Tỷ lệ lạm phát (CPI) tăng thì giá cổ phiếu giảm.

Theo đó, tác giả xây dựng mô hình nghiên cứu có dạng:

Yt = β0 + β1X1t + β2X2t + β3X3t + β4X4t + β5X5t + ut

Trong đó: Yt (biến phụ thuộc) là sự thay đổi giá (tỷ suất sinh lời) của các cổ phiếu trong danh mục. X1, X2, X3, X4, X5 là các biến độc lập.

Phương pháp nghiên cứu

Nghiên cứu được thực hiện với mẫu dữ liệu là 30 cổ phiếu niêm yết trên HOSE trong giai đoạn từ ngày 30/12/2014 đến ngày 30/12/2020. Các cổ phiếu được chọn để nghiên cứu là các cổ phiếu có quy mô lớn nhằm đảm bảo tính đại diện cho xu hướng biến động của thị trường.

Phương pháp thu thập thông tin sử dụng chủ yếu là dữ liệu thứ cấp. Đây là giai đoạn điều tra, thu thập chính thức dữ liệu. Từ những thông tin, dữ liệu thu thập được, tác gỉa tiến hành xác định độ chính xác, phân tích hệ số tương quan và kiểm định sự phù hợp của mô hình nghiên cứu… Tất cả các số liệu này đều được xử lý thông qua phần mềm thống kê Eviews 10.0.

Kết quả nghiên cứu

Kết quả phân tích cho thấy bức tranh tổng quát về các yếu tố ảnh hưởng đến biến động giá cổ phiếu niêm yết trên HOSE, cũng như tìm ra được mối tương quan các yếu tố ảnh hưởng đến biến động giá cổ phiếu niêm yết.

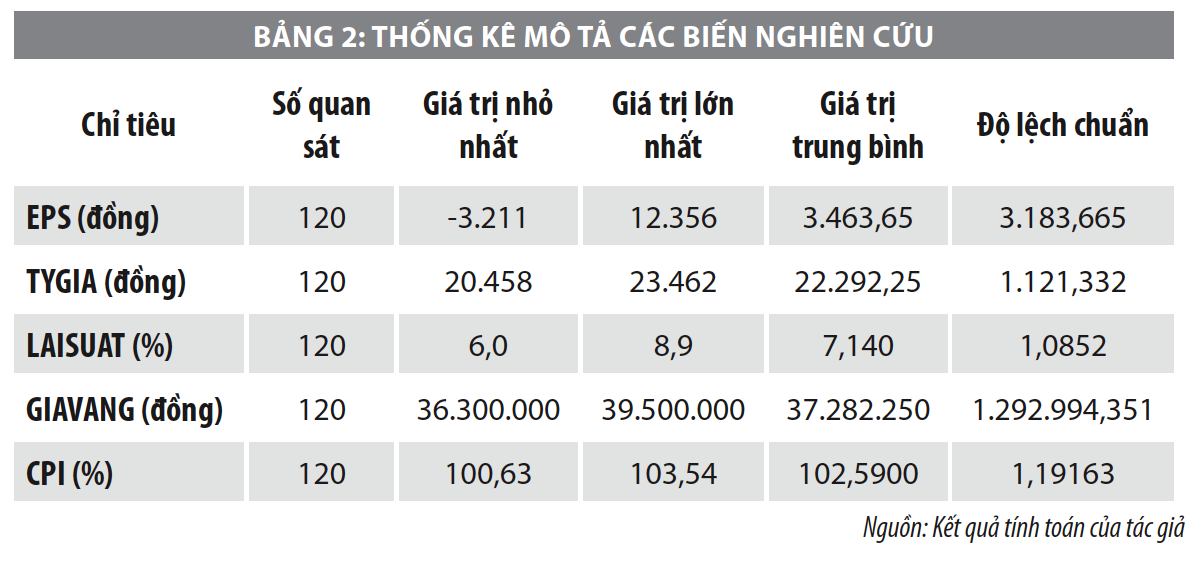

Bảng 1 cho thấy, đối với biến EPS có giá trị trung bình là 3.463,65 và độ lệch chuẩn 3.183,665. Như vậy, giá trị EPS sẽ biến động xung quanh giá trị trung bình và sẽ dao động trong khoảng giá trị tối thiểu -3.211 đồng đến giá trị tối đa là 12.356 đồng, cụ thể:

- Đối với biến TYGIA có giá trị trung bình là 22.292,25 và độ lệch chuẩn là 1.121,332. Như vậy, giá trị TYGIA sẽ biến động xung quanh giá trị trung bình và sẽ dao động trong khoảng giá trị tối thiểu 20.458 đồng đến giá trị tối đa là 23.462 đồng.

- Đối với biến LAISUAT có giá trị trung bình là 7,140 và độ lệch chuẩn là 1,0852. Như vậy, giá trị LAISUAT sẽ biến động xung quanh giá trị trung bình và sẽ dao động trong khoảng giá trị tối thiểu 6,0% trên năm đến giá trị tối đa là 8,9%/năm.

- Đối với biến GIAVANG có giá trị trung bình là 37.282.250 và độ lệch chuẩn là 1.292.994,351. Như vậy, giá trị GIAVANG sẽ biến động xung quanh giá trị trung bình và sẽ dao động trong khoảng giá trị tối thiểu 36.300.000 đồng đến giá trị tối đa là 39.500.000 đồng.

- Đối với biến CPI có giá trị trung bình là 102,5900 và độ lệch chuẩn là 1,19163. Như vậy, giá trị CPI sẽ biến động xung quanh giá trị trung bình và sẽ dao động trong khoảng giá trị tối thiểu 100,63 đến giá trị tối đa là 103,54.

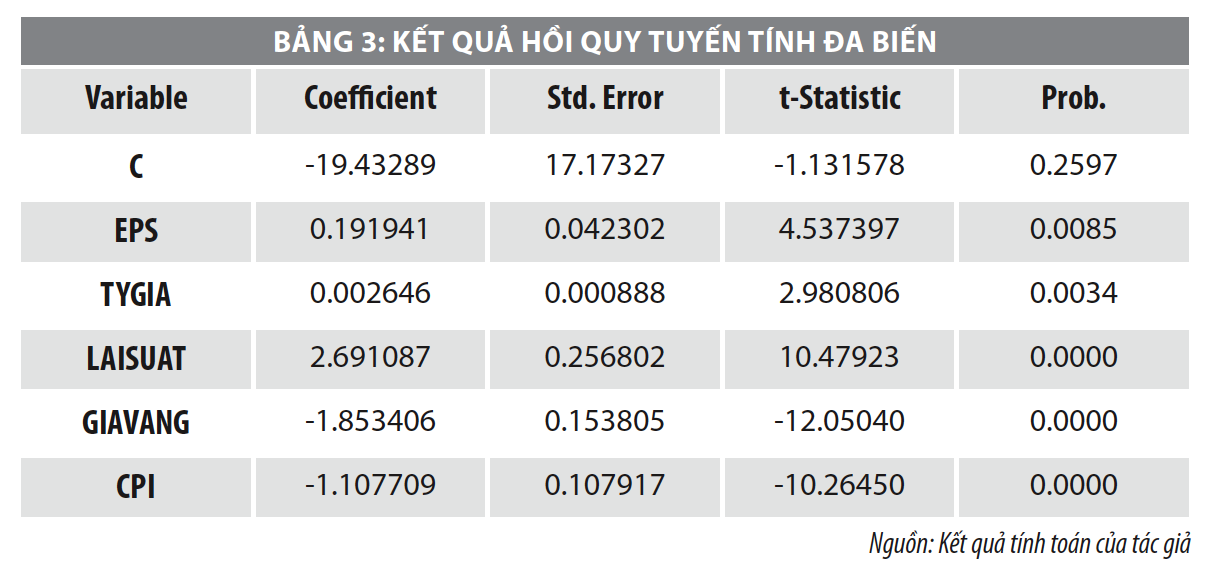

GIACP = -19.43289 + 0.191941 * EPS + 0.002646 * TYGIA + 2.691087 * LAISUAT -1.853406 * GIAVANG -1.107709 * CPI

Bảng 3 cho thấy, giá cổ phiếu chịu sự tác động của các yếu tố EPS, tỷ giá USD/VND, lãi suất ngắn hạn, giá vàng, CPI, cụ thể:

- EPS có tác động cùng chiều tới GIACP, hệ số tác động tương ứng là 0.191941 và có ý nghĩa thống kê ở mức 1%, với điều kiện các yếu tố khác không đổi.

- TYGIA có tác động cùng chiều tới GIACP, hệ số tác động tương ứng là 0.002646 và có ý nghĩa thống kê ở mức 1%, với điều kiện các yếu tố khác không đổi.

- LAISUAT có tác động cùng chiều tới GIACP, hệ số tác động tương ứng là 2.691087 và có ý nghĩa thống kê ở mức 1%, với điều kiện các yếu tố khác không đổi.

- GIAVANG có tác động ngược chiều tới GIACP, hệ số tác động tương ứng là -1.853406 và có ý nghĩa thống kê ở mức 1%, với điều kiện các yếu tố khác không đổi.

- CPI có tác động cùng ngược tới GIACP, hệ số tác động tương ứng là -1.107709 và có ý nghĩa thống kê ở mức 1%, với điều kiện các yếu tố khác không đổi.

Kết quả cho thấy, giá trị 1 < Durbin-Watson = 2.001843 < 3 không có sự tự tương quan trong mô hình hồi quy, như vậy, mô hình không vi phạm hiện tượng tự tương quan.

Với hệ số R2 hiệu chỉnh = 74,4981% kết quả tiến gần hơn tới 1 cho thấy, mô hình đã xây dựng phù hợp với dữ liệu mẫu.

Kết quả cũng cho thấy, giá trị F-statistic hoặc Prob (F-statistic) được sử dụng. Nếu Prob (F-statistic) nhỏ hơn 5% (Mức ý nghĩa α) thì bác bỏ giả thuyết R-squared = 0. Prob (F-statistic) = 0.000000, bỏ giả thuyết H0 nhận giả thuyết H1 và kết luận rằng, mô hình hồi quy đã xây dựng phù hợp với tổng thể nghiên cứu.

Kết luận và hàm ý chính sách

Phân tích hồi quy tuyến tính được tiến hành với phương pháp bình phương bé nhất thông thường đã giúp tác giả có được phương trình hồi quy tuyến tính, cũng như mức độ ảnh hưởng của các yếu tố tác động lên giá cổ phiếu. Kết quả nghiên cứu này phù hợp với kết quả của nhiều nghiên cứu được thực hiện trước đây. Tuy nhiên, do hạn chế về dữ liệu nghiên cứu nên trong nghiên cứu này, tác giả chỉ đưa vào 5 yếu tố là EPS, CPI, tỷ giá VND/USD, giá vàng, lãi suất cho vay. Trong khi đó, vẫn còn những yếu tố ngoại sinh và nội sinh có thể tác động đến biến đổi giá của cổ phiếu. Bên cạnh đó, số lượng cổ phiếu được lựa chọn chưa nhiều, tần suất dữ liệu có thể thu thập theo tần suất năm thay vì tần suất tháng, quý. Đây là những khía cạnh nghiên cứu khá hấp dẫn mà các nghiên cứu tiếp theo có thể thực hiện.

- EPS có mối quan hệ cùng chiều với GIACP và có ý nghĩa thống kê ở mức 1%. Đối với các nhà đầu tư, thì EPS luôn được xem là tín hiệu quan trọng về triển vọng đầu tư, bởi đây là phần lợi nhuận mà công ty phân bổ cho mỗi cổ phần thông thường đang được lưu hành trên thị trường. EPS được sử dụng như một chỉ số thể hiện khả năng thu lợi nhuận của doanh nghiệp. EPS thường được coi là biến số quan trọng duy nhất trong việc tính toán giá cổ phiếu. Đây cũng là bộ phận chủ yếu cấu thành nên tỷ lệ P/E. Một khía cạnh rất quan trọng của EPS thường hay bị bỏ qua là lượng vốn cần thiết để tạo ra thu nhập ròng trong công thức tính.

- CPI có mối tương quan ngược chiều với GIACP và có ý nghĩa thống kê ở mức 1%. Đối với các nhà đầu tư, lạm phát là chỉ tiêu quan trọng thể hiện sức khỏe của nền kinh tế, do đó nó có tác động trực tiếp đến sự biến động giá cổ phiếu trên thị trường.

- TYGIA có mối quan hệ cùng chiều với GIACP và có ý nghĩa thống kê ở mức 1%. Tỷ giá hối đoái do quan hệ cung cầu về ngoại hối quyết định, trong khi quan hệ này lại do tình hình của cán cân thanh toán dư thừa hay thiếu hụt của một quốc gia quyết định. Yếu tố lạm phát khá nhạy cảm với tỷ giá nên Ngân hàng Nhà nước cần cẩn trọng trong việc ban hành các quyết định phá giá. Tỷ giá không phải là nguyên nhân gây thâm hụt thương mại, nên phá giá không là biện pháp cần thiết trong điều kiện lạm phát cao. Do đó, Ngân hàng Nhà nước cần duy trì một tỷ giá ổn định, với cơ chế điều hành các chính sách một cách đồng bộ, nhất quán và linh hoạt.

- GIAVANG có mối tương quan ngược chiều với GIACP và có ý nghĩa thống kê ở mức 1%. Việt Nam là quốc gia tiêu thụ vàng lớn, đặc biệt ở Việt Nam, vàng vừa được dùng như một loại tiền, vừa như một phương tiện cất giữ, vàng được sử dụng rộng rãi cho mục đích đầu tư và thậm chí là phương thức thanh toán thay thế tiền mặt trong những giao dịch lớn. Trong những năm gần đây, vàng còn được sử dụng như một biện pháp chống lại lạm phát và suy thoái kinh tế. Giá vàng được hình thành trên cơ sở cung cầu. Bất cứ sự thay đổi nào trong nguồn cung và nhu cầu vàng sẽ dẫn đến sự thay đổi trong giá vàng. Bên cạnh đó, giá vàng còn chịu ảnh hưởng bởi nhiều yếu tố khác như: Quyết định của Ngân hàng Nhà nước, giá trị đồng USD, sức khỏe của nền kinh tế, lạm phát, bất ổn chính trị, tâm lý, và các yếu tố khác…

- LAISUAT có mối quan hệ cùng chiều với GIACP và có ý nghĩa thống kê ở mức 1%. Lãi suất là một trong những biến số được theo dõi một cách chặt chẽ nhất trong nền kinh tế. Lãi suất có tác động to lớn đối với việc tăng hoặc giảm khối lượng tiền lưu thông, thu hẹp hay mở rộng tín dụng, khuyến khích hay hạn chế huy động vốn, kích thích hay cản trở đầu tư… Lãi suất biến động do tác động của quan hệ cung cầu của vốn cho vay. Lãi suất lên cao có thể thu hút vốn ngắn hạn của nước ngoài, tuy nhiên khi tình hình chính trị, kinh tế và tiền tệ trong nước không ổn định, thì không nhất thiết thực hiện biện pháp này, vấn đề đặt ra là cần đảm bảo an toàn vốn chứ không phải là vấn đề thu được lãi nhiều hay ít.

Tài liệu tham khảo:

1. Phan Thị Bích Nguyệt, Phạm Dương Phương Thảo (2013), Phân tích tác động của các nhân tố kinh tế vĩ mô đến thị trường chứng khoán Việt Nam", Tạp chí Phát triển và Hội nhập, 8(18), 34-41;

2. Trương Đông Lộc (2014), Các nhân tố ảnh hưởng đến sự thay đổi giá của các cổ phiếu: Bằng chứng từ Sở Giao dịch chứng khoán thành phố Hồ Chí Minh, Tạp chí Khoa học Trường Đại học Cần Thơ, 33, 72-78;

3. Đinh Bảo Ngọc (2016), Các nhân tổ tác động đến giao động giá cổ phiếu của các công ty niêm yết trên thị trường chứng khoán Việt Nam;

4. Phạm Tiến Mạnh (2017), Nghiên cứu các nhân tố ảnh hưởng đến thị giá cổ phiếu niêm yết trên Sở Giao dịch Chứng khoán Hà Nội;

5. Al- Qenae, Rashid, Carmen Li and Bob Wearing (2002), “The information content of earnings on stockprice: The Kuwait Stock Exchange”, Multinational Finance Journal, 6(3), p. 197-221;

6. Al-Tamimi, Hussein (2007), “Factors affecting stock price in the UAE financial markets”, The Business Review, 5(2), p. 225-223;

7. Liu, Ming-Hua and Keshab Shrestha (2008), “Analysis of the long-term relationship between macroeconomic variables and the Chinese stock market using heteroscedastic cointegration”, Managerial Finance, 34(1), p. 744-755;

8. Eita, Joel Hinaunye (2012), “Modelling macroeconomic determinants of stock market prices: Evidence from Namibia”, The Journal of Applied Business Research, 28(5), p. 871-884;

9. Uddin, Reaz, Zahidur Rahman and Rajib Hossain (2013), “Determinants of stock prices in financial sector companies in Bangladesh: A study on Dhaka Stock Exchange (DSE)”, Interdisciplinary Journal of Contemporary Research in Business, 5(3), p. 471-480.

(*) Hoàng Hoa Sơn Trà - Trường Đại học Văn Lang.

(**) Bài đăng trên Tạp chí Tài chính kỳ 2 tháng 8/2021.