Đa dạng hóa, tập trung thị trường và rủi ro vỡ nợ của ngân hàng thương mại Việt Nam

Nghiên cứu này được thực hiện nhằm kiểm tra tác động của đa dạng hóa, tập trung thị trường đến rủi ro vỡ nợ của các ngân hàng thương mại Việt Nam, để bổ sung bằng chứng thực nghiệm về hướng nghiên cứu này, đồng thời là cơ sở cho một số gợi ý chính sách trong chiến lược đa dạng hóa và quản lý rủi ro. Với mẫu nghiên cứu gồm 21 ngân hàng thương mại Việt Nam trong giai đoạn 2012-2018, kết quả nghiên cứu tìm thấy mối quan hệ tiêu cực giữa tập trung thị trường và rủi ro vỡ nợ, trong khi đó mối quan hệ giữa đa dạng hóa và nguy cơ vỡ nợ chưa được khẳng định.

1. Giới thiệu

Cạnh tranh trong ngành Ngân hàng Việt Nam, đặc biệt với sự gia nhập của các ngân hàng nước ngoài từ năm 2011, đã thúc đẩy xu thế đa dạng hóa của các ngân hàng thương mại (NHTM) trong nước thông qua việc mở rộng các hoạt động thu nhập ngoài hoạt động tín dụng truyền thống. Có nhiều nghiên cứu trên thế giới nhấn mạnh đến ảnh hưởng tích cực của đa dạng hóa đối với rủi ro của NHTM như Stiroh và Rumble (2006), Köhler (2014), Batten và Vo (2016)… Ngược lại, một số tác giả khác (Stiroh, 2004; Goddardvà ctg, 2008; Lepetitvà ctg, 2008; Molyneux và Yip, 2013; Abuzayed, 2018…) đưa ra bằng chứng cho thấy đa dạng hóa làm tăng rủi ro của NHTM.

Khác với một số quốc gia nới lỏng hoạt động của ngân hàng thương mại trên thị trường vốn, Việt Nam yêu cầu ngân hàng thương mại tách biệt hoạt động kinh doanh chứng khoán khỏi hoạt động ngân hàng thông qua việc góp vốn, hoặc thành lập công ty con là công ty chứng khoán. Vì vậy, thu nhập ngoài lãi của ngân hàng thương mại chủ yếu từ các hoạt động dịch vụ thu phí.

Bên cạnh đó, hoạt động mua bán sáp nhập (M&A) trong ngành Ngân hàng nhằm tận dụng lợi thế kinh tế nhờ quy mô một mặt đã thúc đẩy xu thế tập trung thị trường trong ngành, qua đó đảm bảo quyền lực thị trường và biên lợi nhuận cho các ngân hàng, tác động giảm rủi ro vỡ nợ, mặt khác gây áp lực đối với các ngân hàng trung ương và ngân sách nhà nước vì nguy cơ “quá quan trọng không thể phá sản”. Một số nghiên cứu về mối quan hệ giữa tập trung thị trường và rủi ro vỡ nợ của ngân hàng đã được thực hiện nhưng kết quả chưa thống nhất giữa các nền kinh tế. Trong khi Beck và ctg (2006) cho rằng, tập trung thị trường ngành ngân hàng có mối quan hệ tiêu cực với khủng hoảng tài chính, Yeyati và Micco (2007) lại chứng minh tập trung ngân hàng không có mối quan hệ với rủi ro, còn Jiménez và ctg (2013) lại cung cấp bằng chứng về quan hệ phi tuyến giữa tập trung ngân hàng và rủi ro vỡ nợ của ngân hàng.

Bài viết này được thực hiện nhằm kiểm tra tác động của đa dạng hóa, tập trung thị trường đến rủi ro vỡ nợ của các NHTM. Trên cơ sở đó, đề xuất các khuyến nghị liên quan đến chiến lược đa dạng hóa và quản lý rủi ro của của các NHTM.

2. Cơ sở lý thuyết và bằng chứng thực nghiệm

2.1. Đa dạng hóa và rủi ro vỡ nợ của ngân hàng

Theo Lepetit và ctg (2008), áp lực cạnh tranh và nới lỏng quy định tại các quốc gia đã thúc đẩy các tổ chức tài chính tập trung vào thu nhập ngoài lãi, bao gồm các dịch vụ có thu phí và các dịch vụ kinh doanh ủy thác, bancassurance và các hoạt động kinh doanh ngoại bảng.

Tác động của đa dạng hóa đến hiệu quả có thể là trực tiếp, thông qua sự khác biệt về lợi nhuận biên giữa các hoạt động từ lãi và ngoài lãi; hoặc gián tiếp, thông qua mức độ đa dạng hóa của mỗi công ty về hai hoạt động này (Goddardvà ctg, 2008).

Hầu hết các nghiên cứu trước cho thấy, lợi ích của đa dạng hóa do mở rộng phạm vi hoạt động (kinh tế nhờ phạm vi). Đa dạng hóa danh mục đầu tư làm giảm rủi ro vì tương quan thấp giữa các nguồn thu nhập và tính chu kỳ khác nhau của các nguồn thu nhập này (Batten và Vo, 2016). Froot và Stein (1998) cho rằng, đa dạng hóa nhằm phòng ngừa rủi ro vỡ nợ và giảm kiệt quệ tài chính. Đa dạng hóa ảnh hưởng cả lợi nhuận và sự ổn định của ngân hàng, làm giảm rủi ro và kiệt quệ tài chính (Berger và ctg, 1999; Baele và ctg, 2007). Đa dạng hóa mang lại lợi ích cho các tổ chức tín dụng thông qua giảm chi phí giám sát, gia tăng hiệu quả, sử dụng các kỹ năng quản trị tốt hơn (Boyd và Prescott, 1986; Drucker và Puri, 2009).

Ngược lại, một số nghiên cứu cho rằng, đa dạng hóa thu nhập phi truyền thống làm gia tăng biến động của thu nhập. DeYoung và Roland (2001) giải thích từ cạnh tranh cao về hoạt động ngoài lãi, chi phí cố định liên quan đến các hoạt động thu phí và thiếu quy định về hoạt động ngoài lãi. Theo Stiroh (2004), Stiroh và Rumble (2006), mối tương quan cao giữa thu nhập ngoài lãi và thu nhập từ lãi có thể là kết quả của bán chéo các sản phẩm khác nhau của ngân hàng cho cùng một khách hàng.

Mặc dù, lý thuyết chủ yếu ủng hộ tác động tích cực của đa dạng hóa đến hiệu quả và giảm rủi ro của ngân hàng, nhưng bằng chứng thực nghiệm đa số lại đưa ra kết quả ngược lại.

Stiroh (2004) là một trong những nghiên cứu đầu tiên về ảnh hưởng của đa dạng hóa đến rủi ro vỡ nợ của ngân hàng. Kết quả nghiên cứu trên mẫu ngân hàng Mỹ cho thấy, tỷ lệ thu nhập ngoài lãi làm tăng rủi ro (thông qua Z-score và Sharpe ratio), được giải thích bởi tương quan cao giữa thu nhập từ phí với thu nhập lãi thuần. Goddardvà ctg (2008) từ mẫu các quỹ tín dụng Mỹ khẳng định, mối quan hệ tích cực giữa đa dạng hóa và rủi ro. Molyneux và Yip (2013) khi nghiên cứu hành vi đa dạng hóa của ngân hàng tại các quốc gia Hồi giáo đã rút ra kết luận về tương quan dương giữa đa dạng hóa và rủi ro vỡ nợ, và tác động này mạnh mẽ hơn lại các ngân hàng Hồi giáo (Islamic bank). Lepetit và ctg (2008) từ đối tượng khảo sát là các ngân hàng châu Âu đã rút ra nhận định về các ngân hàng mở rộng hoạt động ngoài lãi có rủi ro cao hơn và rủi ro vợ nợ cao hơn các ngân hàng dựa vào hoạt động tín dụng. Abuzayed và ctg (2018) đã xem xét mẫu ngân hàng tại 6 quốc gia Hội đồng hợp tác vùng vịnh từ 2001-2014 cũng đưa đến kết quả tương tự.

Ngược lại, một số bằng chứng cho thấy, đa dạng hóa có tác động làm giảm rủi ro của ngân hàng. Stiroh và Rumble (2006) khi nghiên cứu về đa dạng hóa của các công ty mẹ ngành tài chính tại Mỹ đã cho bằng chứng về đa dạng hóa làm giảm rủi ro. Köhler (2014) đã nghiên cứu các ngân hàng tại Đức gồm ngân hàng tiết kiệm, ngân hàng hợp tác và ngân hàng khác (định hướng bán lẻ và đầu tư) và cho thấy, hoạt động thu phí dịch vụ và thu từ kinh doanh của hầu hết ngân hàng (trừ ngân hàng định hướng đầu tư) có quan hệ tiêu cực với rủi ro.

Các nghiên cứu tại Việt Nam về chủ đề này vẫn chưa được khai thác nhiều. Nguyễn Quang Khải (2016) nghiên cứu các NHTM giai đoạn 2008-2015 và cung cấp bằng chứng về mối quan hệ cùng chiều giữa đa dạng hóa và rủi ro. Batten and Vo (2016) nghiên cứu trên mẫu các NHTM Việt Nam trong giai đoạn 2006-2014 cho thấy, thu nhập ngoài lãi thuần nghịch biến với lợi nhuận điều chỉnh bởi rủi ro, tức là đồng biến với rủi ro. Võ Trường Đi (2017) xem xét cấu trúc đa dạng hóa tài sản và nguồn vốn (thông qua chỉ số HHI tính trên tỷ lệ tiền gửi và tỷ lệ cho vay) của 25 NHTM từ năm 2001 đến 2015 và rút ra nhận xét về ảnh hưởng tiêu cực của đa dạng hóa tín dụng và tiền gửi đến lợi nhuận của ngân hàng.

2.2. Tập trung thị trường ngân hàng và rủi ro vỡ nợ

Các hoạt động hợp nhất và sáp nhập giữa các ngân hàng dẫn đến tập trung thị trường trong ngành ngân hàng. Một hệ thống ngân hàng tập trung có thể đảm bảo quyền lực thị trường và biên lợi nhuận cho các ngân hàng, qua đó giảm rủi ro vỡ nợ; đồng thời làm giảm chi phí giám sát và ngăn ngừa khủng hoảng tài chính (Allen và Gale, 2004). Ngược lại, một hệ thống ngân hàng tập trung quá mức có thể dẫn đến nguy cơ “quá quan trọng không thể phá sản” (Mishkin, 1999). Một hệ thống ngân hàng phi tập trung kéo theo áp lực cạnh tranh mạnh mẽ có thể làm giảm hiệu quả hoạt động và tăng chi phí của các NHTM trong nước (Berger và Hannan, 1998), làm tăng nguy cơ kiệt quệ tài chính.

Beck và ctg (2006) cung cấp bằng chứng về việc tập trung ngân hàng có mối quan hệ tiêu cực với khủng hoảng tài chính, qua đó chứng minh vai trò tích cực của tập trung ngân hàng trong quản lý rủi ro. Yeyati và Micco (2007) khi nghiên cứu ngành ngân hàng tại các nước châu Mỹ Latinh đã cho thấy, tập trung ngân hàng không có mối quan hệ với rủi ro. Jiménez và ctg (2013) từ mẫu các ngân hàng Tây Ban Nha đã chứng minh quan hệ phi tuyến dạng chữ U ngược giữa tập trung ngân hàng và rủi ro vỡ nợ, được giải thích bằng tính kinh tế nhờ quy mô trong hoạt động ngân hàng.

Như vậy, các nghiên cứu thực nghiệm trong nước và trên thế giới, nhưng chưa tập trung nhiều vào giai đoạn sau khủng hoảng tài chính 2007-2009, là giai đoạn gia tăng quy định giám sát ngân hàng trên thế giới. Nghiên cứu này xem xét mối quan hệ giữa đa dạng hóa, tập trung thị trường và rủi ro vỡ nợ của các NHTM Việt Nam giai đoạn cơ cấu lại hệ thống tổ chức tín dụng (TCTD) Việt Nam, khởi đầu từ năm 2011.

3. Phương pháp nghiên cứu

3.1. Giả thuyết và mô hình nghiên cứu

Giả thuyết đầu tiên được đề xuất liên quan đến mối quan hệ đồng biến giữa đa dạng hóa và rủi ro vỡ nợ của ngân hàng Việt Nam. Khác với một số quốc gia nới lỏng hoạt động của NHTM trên thị trường vốn, Việt Nam yêu cầu NHTM tách biệt hoạt động kinh doanh chứng khoán khỏi hoạt động ngân hàng (bao gồm nhận tiền gửi, cấp tín dụng và cung ứng dịch vụ thanh toán) thông qua việc góp vốn, hoặc thành lập công ty con là công ty chứng khoán. Vì vậy, thu nhập ngoài lãi của NHTM chủ yếu đến từ các hoạt động dịch vụ thu phí, có tương quan cao với thu nhập lãi thuần thông qua hoạt động bán chéo sản phẩm. Thực tiễn này được ủng hộ bởi nhiều bằng chứng thực nghiệm trước, đặc biệt của Stiroh (2004), Lepetit và ctg (2008) hay Batten và Vo (2016).

Về mối quan hệ giữa tập trung thị trường và rủi ro vỡ nợ của các ngân hàng tại Việt Nam, nhóm tác giả đề xuất giả thuyết về mối quan hệ nghịch biến giữa hai yếu tố này. So với các ngân hàng trên thế giới, quy mô các ngân hàng Việt Nam còn tương đối nhỏ, dẫn đến lợi ích của tập trung thị trường lớn hơn chi phí tiềm ẩn của nó. Thực trạng này phù hợp với lập luận của Allen và Gale (2004) và bằng chứng thực nghiệm của Beck và ctg (2006).

Mô hình nghiên cứu kế thừa từ Abuzayed và ctg (2018) và Yeyati và Micco (2007), phát biểu dưới dạng tổng quát:

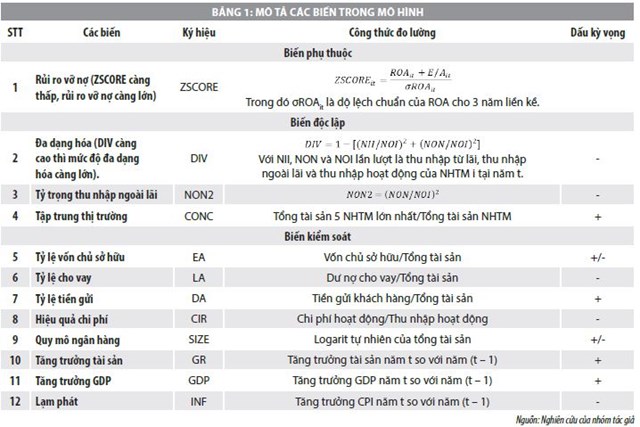

Yit=α+β0 Y(it-1)+β1DIVit+β2NON2it+β3CONCt+γXit+εit

Trong đó Yit¬ là rủi ro vỡ nợ của NHTM i tại năm t; DIVitvà NON2it đo lường mức độ đa dạng hóa và bình phương tỷ trọng thu nhập ngoài lãi của NHTM i tại năm t; CONCt đo lường mức độ tập trung ngành ngân hàng tại năm t; Xit là tập hợp các biến kiểm soát gồm các đặc tính của ngân hàng (tỷ lệ vốn chủ sở hữu, tỷ lệ cho vay, tỷ lệ tiền gửi, hiệu quả chi phí, tăng trưởng tài sản) và môi trường vĩ mô (tăng trưởng GDP và lạm phát).

3.2. Nguồn dữ liệu

Dữ liệu nghiên cứu lấy từ báo cáo tài chính hàng năm được kiểm toán, gồm 21 NHTM Việt Nam và dữ liệu kinh tế vĩ mô từ Tổng cục Thống kê. Giai đoạn thu thập dữ liệu từ 2009 đến 2018, trong đó số liệu các năm 2009-2011 hỗ trợ tính độ lệch chuẩn của ROA và dùng cho biến trễ của biến phụ thuộc. Do đó, dữ liệu nghiên cứu bao gồm 21 ngân hàng trong 7 năm, tạo thành 147 quan sát, tạo thành bộ dữ liệu bảng cân bằng.

3.3. Phương pháp xử lý dữ liệu

Các tác giả lần lượt tiến hành hồi quy gộp (Pooled OLS), hồi quy hiệu ứng cố định (FEM) và hiệu ứng ngẫu nhiên (REM). Các kiểm định phù hợp được thực hiện nhằm lựa chọn hồi quy phù hợp. Theo Campa và Kedia (2002), đa dạng hóa là nội sinh và dẫn đến các ước lượng dữ liệu chéo có thể bị chệch (biased). Kế thừa Abuzayed và ctg (2018), chúng tôi khắc phục hiện tượng nội sinh và vi phạm các giả định hồi quy khác thông qua ước lượng GMM bảng động.

4. Thảo luận kết quả nghiên cứu

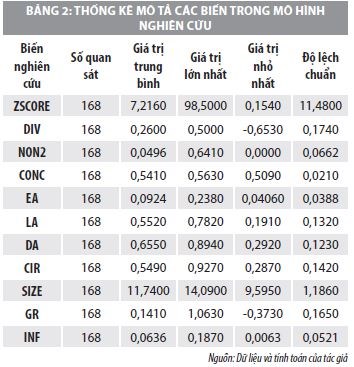

Do có hệ số tương quan cao giữa 2 biến GDP và CONC, các tác giả quyết định giữ lại biến CONC vì là đối tượng nghiên cứu. Mô hình nghiên cứu còn lại 10 biến giải thích.

Thống kê từ Bảng 2 cho thấy, rủi ro vỡ nợ bình quân là 7,22 (nhỏ nhất là 0,15 và lớn nhất là 98,5). Mức độ đa dạng hóa bình quân thông qua thước đo DIV là 26% (cao nhất là 50%, khi tỷ trọng thu nhập từ lãi và thu nhập ngoài lãi bằng nhau; thấp nhất bằng -65,3% khi thu nhập ngoài lãi bị âm làm cho tỷ lệ NII/NOI lớn hơn 1). Với thước đo đa dạng hóa là bình phương tỷ trọng thu nhập ngoài lãi (NON2), giá trị bình quân là 0,05; lớn nhất là 0,64 – cho thấy, tỷ trọng thu nhập ngoài lãi rất thấp trong tổng thu nhập hoạt động của NHTM. Mức độ tập trung thị trường thông qua tỷ trọng tài sản của 5 NHTM lớn nhất ổn định trên 50%.

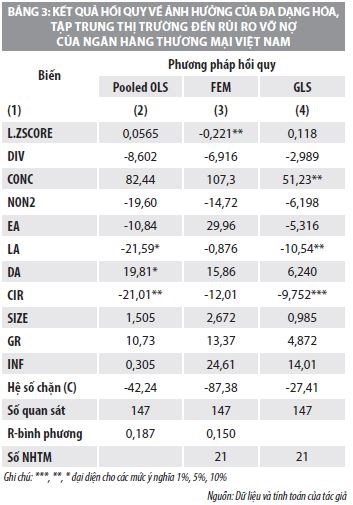

Trong các hồi quy đã sử dụng, hồi quy hiệu ứng cố định được xem là phù hợp nhất với đặc tính dữ liệu, nhưng tồn tại hiện tượng phương sai sai số thay đổi. Hiện tượng nội sinh về lý thuyết theo Campa và Kedia (2002) không được phát hiện trên mẫu dữ liệu. Các tác giả khắc phục bằng GLS với tùy chọn panels(h).

Bảng 3 bên dưới trình bày kết quả hồi quy Pooled OLS, FEM và GLS. Kết quả cho thấy, hệ số hồi quy giữa CONC và ZSCORE dương với mức ý nghĩa thống kê 5%, nghĩa là giữa tập trung thị trường và rủi ro vỡ nợ của NHTM có mối quan hệ nghịch biến, xác nhận giả thuyết nghiên cứu 2 của các tác giả. Kết quả này phù hợp với các kết quả nghiên cứu trước của Allen và Gale (2004), Beck và ctg (2006).

Mặc dù, 2 biến DIV và NON2 có tương quan âm với ZSCORE, phù hợp về dấu tác động (đa dạng hóa có tác động cùng chiều với rủi ro vỡ nợ), nhưng chưa đạt mức có ý nghĩa thống kê cho thấy, giả thuyết nghiên cứu 1 của các tác giả chưa được xác nhận trên mẫu dữ liệu nghiên cứu.

Trong số các biến kiểm soát, LA và CIR có tương quan âm có ý nghĩa với biến phụ thuộc cho thấy, tỷ lệ cho vay trên tổng tài sản và tỷ lệ chi phí trên thu nhập hoạt động có tác động tích cực đến rủi ro vỡ nợ của NHTM.

6. Kết luận

Nhằm kiểm tra tác động của đa dạng hóa và tập trung thị trường đến rủi ro vỡ nợ của các NHTM Việt Nam, các tác giả đã thực hiện nghiên cứu trên mẫu 21 ngân hàng trong giai đoạn 2012-2018. Kết quả nghiên cứu cho thấy, tập trung thị trường có tác động làm giảm rủi ro vỡ nợ của các NHTM Việt Nam. Trong khi đó, ảnh hưởng của đa dạng hóa đến rủi ro vỡ nợ là chưa được khẳng định trên mẫu dữ liệu.

Kết quả nghiên cứu là cơ sở cho một số gợi ý đối với NHNN và NHTM trong hoạt động quản lý rủi ro, đặc biệt là rủi ro vỡ nợ:

Thứ nhất, tiếp tục gia tăng quy mô cho các NHTM hàng đầu thông qua việc tăng vốn chủ sở hữu, để khai thác lợi thế về biên lợi nhuận, giảm chi phí giám sát và ngăn ngừa khủng hoảng tài chính.

Thứ hai, tiếp tục giám sát chặt chẽ tỷ lệ cho vay của NHTM và khống chế dư nợ cho vay so với tổng tiền gửi, theo các quy định về đảm bảo an toàn trong hoạt động của TCTD.

Thứ ba, các NHTM tích cực kiểm soát chi phí hoạt động để hỗ trợ tăng lợi nhuận và khả năng chống đỡ nguy cơ vỡ nợ.

Hạn chế của nghiên cứu là chưa xem xét cơ cấu thu nhập ngoài lãi (thu từ phí dịch vụ, từ mua bán chứng khoán, từ kinh doanh ngoại hối) đến rủi ro vỡ nợ. Đây là gợi ý cho hướng nghiên cứu tiếp theo.

Tài liệu tham khảo:

1. Võ Trường Đi (2017), Gia tăng lợi nhuận: Góc nhìn của chiến lược đa dạng hóa, rủi ro về mức độ bất ổn định và rủi ro nợ xấu ở các ngân hàng thương mại Việt Nam, Tạp chí Kinh tế Châu Á - Thái Bình Dương - 2017 - no.501 - tr.46-48;

2. Nguyễn Quang Khải (2016), Đa dạng hóa thu nhập và hiệu suất điều chỉnh rủi ro của các ngân hàng thương mại Việt Nam, Tạp chí Tài chính, năm 2016 - no.642 - tr.65-67;

3. Abuzayed, B., Al-Fayoumi, N., & Molyneux, P. (2018), Diversification and bank stability in the GCC, Journal of International Financial Markets, Institutions and Money, 57, 17-43;

4. Allen, F., & Gale, D. (2004), Competition and financial stability, Journal of money, credit and banking, 453-480;

5. Baele, L., De Jonghe, O., & Vander Vennet, R. (2007), Does the stock market value bank diversification?, Journal of Banking & Finance, 31(7), 1999-2023;

6. Batten, J. A., & Vo, X. V. (2016), Bank risk shifting and diversification in an emerging market, Risk Management, 18(4), 217-235;

7. Beck, T., Demirgüç-Kunt, A., & Levine, R. (2006), Bank concentration, competition, and crises: First results, Journal of Banking & Finance, 30(5), 1581-1603;

8. Berger, A. N., & Hannan, T. H. (1998), The efficiency cost of market power in the banking industry: A test of the “quiet life” and related hypotheses, Review of Economics and Statistics, 80(3), 454-465;

9. Berger, A. N., Demsetz, R. S., & Strahan, P. E. (1999), The consolidation of the financial services industry: Causes, consequences, and implications for the future, Journal of Banking & Finance, 23(2-4), 135-194;

10. Boyd, J. H., & Prescott, E. C. (1986), Financial intermediary-coalitions, Journal of Economic theory, 38(2), 211-232;

11. Campa, J. M., & Kedia, S. (2002), Explaining the diversification discount, The journal of finance, 57(4), 1731-1762;

12. DeYoung, R., & Roland, K. P. (2001), Product mix and earnings volatility at commercial banks: Evidence from a degree of total leverage model, Journal of Financial Intermediation, 10(1), 54-84;

13. Drucker, S., & Puri, M. (2009). On loan sales, loan contracting, and lending relationships. The Review of Financial Studies, 22(7), 2835-2872;

14. Froot, K. A., & Stein, J. C. (1998), Risk management, capital budgeting, and capital structure policy for financial institutions: an integrated approach. Journal of financial economics, 47(1), 55-82;

15. Goddard, J., McKillop, D., & Wilson, J. O. (2008), The diversification and financial performance of US credit unions. Journal of Banking & Finance, 32(9), 1836-1849.