Hoàn thiện thẩm định tín dụng tại các ngân hàng thương mại cổ phần nhà nước ở Hà Giang

Trong các hoạt động của ngân hàng thương mại thì tín dụng là hoạt động đem lại lợi nhuận lớn nhất, song cũng tiềm ẩn nhiều rủi ro. Hoạt động thẩm định tín dụng là khâu quan trọng giúp cho ngân hàng nhận diện, sàng lọc những khách hàng tốt để đảm bảo chất lượng tín dụng của ngân hàng. Bài viết nghiên cứu về hoạt động thẩm định tín dụng tại các ngân hàng thương mại cổ phần nhà nước trên địa bàn tỉnh Hà Giang và đưa ra những khuyến nghị, góp phần đưa hoạt động này phát triển bền vững, hiệu quả.

Cơ sở pháp lý về quản lý thẩm định tín dụng

Thẩm định tín dụng là việc sử dụng các công cụ và kỹ thuật phân tích để đánh giá khách hàng theo các tiêu chí cấp tín dụng nhằm đưa ra những đánh giá khách quan và đầy đủ về khách hàng, làm cơ sở để đưa ra quyết định cấp tín dụng. Quy trình thẩm định tín dụng của hệ thống ngân hàng thương mại là những chỉ dẫn (dưới dạng văn bản) các bước tiến hành từ việc xem xét, thu thập thông tin cần thiết cho đến khi rút ra được kết luận sau cùng về khả năng thu hồi nợ khi cho vay. Toàn bộ quy trình thẩm định tín dụng có thể thực hiện qua các bước: Xem xét hồ sơ vay của khách hàng; Thu thập thông tin cần thiết bổ sung; Thẩm định khả năng thu hồi nợ thông qua thông tin có được; Ước lượng và kiểm soát rủi ro tín dụng; Kết luận sau cùng về khả năng thu hồi nợ vay.

Hệ thống chỉ tiêu đánh giá chất lượng công tác thẩm định tín dụng gồm:

- Nhóm chỉ tiêu định tính gồm: Tính khoa học, hợp lý của quy trình thẩm định và sự tuân thủ của cán bộ thẩm định.

- Nhóm chỉ tiêu định lượng gồm: Thời gian thẩm định tín dụng, chi phí thẩm định tín dụng, chất lượng tín dụng và hiệu quả của việc thẩm định tín dụng.

Các ngân hàng thương mại cổ phần nhà nước (TMCPNN) trên địa bàn tỉnh Hà Giang có các chức năng: Xây dựng chiến lược và kế hoạch phát triển kinh doanh sao cho phù hợp với từng thời kỳ; Cấp tín dụng và các dịch vụ ngân hàng khác đáp ứng mọi nhu cầu của khách hàng; Hoạt động theo Luật các tổ chức tín dụng; Nhận tiền gửi của các tổ chức, cá nhân và các tổ chức tín dụng khác...

NHNN thông qua chi nhánh tại Hà Giang để điều hành quản lý tín dụng nói chung và công tác thẩm định tín dụng nói riêng của các ngân hàng TMCPNN trên địa bàn. NHNN quy định cơ chế, chính sách về cho vay và các quy định liên quan đến hoạt động cho vay của các tổ chức tín dụng nói chung và ngân hàng TMCPNN nói riêng (quy định tại Thông tư số 39/2016/TT-NHNN ngày 30/12/2016 quy định về hoạt động cho vay của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài đối với khách hàng và Thông tư số 43/2016/TT-NHNN ngày 30/12/2016 quy định cho vay tiêu dùng của công ty tài chính...); Đồng thời, tiến hành thanh tra, kiểm tra việc thực hiện các quy định của Nhà nước về hoạt động tín dụng và công tác thẩm định tín dụng tại các tổ chức tín dụng.

Bên cạnh đó, công tác quản lý thẩm định tín dụng của các ngân hàng TMCPNN trên địa bàn tỉnh Hà Giang còn được NHNN thực hiện bằng hoạt động thanh tra, giám sát thường xuyên, định kỳ hoặc qua việc thiết lập các quy định an toàn hoạt động ngân hàng. Như vậy, việc quản lý công tác thẩm định tín dụng của các ngân hàng TMCPNN sẽ được quản lý cả về quy mô và chất lượng.

Khảo sát công tác thẩm định tín dụng tại các ngân hàng thương mại cổ phần nhà nước

Các bước thực hiện trong quy trình thẩm định cấp tín dụng đối với khách hàng của các ngân hàng TMCPNN trên địa bản tỉnh Hà Giang như sau: Tiếp nhận và kiểm tra hồ sơ; Đánh giá sơ bộ tài sản thế chấp; Khảo sát thực tế; Thẩm định tín dụng.

Căn cứ vào khảo sát thực tế, thông tin mà khách hàng cung cấp, các cán bộ tín dụng tiến hành thẩm định. Sau khi phân tích, cán bộ tín dụng lập báo cáo thẩm định trình duyệt lên cấp trên. Cấp trên xem xét đối chiếu với những quy định về thẩm định, về chính sách cho vay của ngân hàng rồi ra các quyết định cho vay hay không.

Tại các ngân hàng TMCPNN trên địa bàn tỉnh Hà Giang, thẩm định tín dụng gồm các nội dung sau: Thẩm định hồ sơ vay vốn; Thẩm định đánh giá chung về năng lực khách hàng và uy tín với khách hàng; Thẩm định tình hình tài chính, hoạt động sản xuất kinh doanh của khách hàng; Thẩm định phương án/dự án sản xuất kinh doanh và xác định nhu cầu tín dụng; Thẩm định bảo đảm tiền vay.

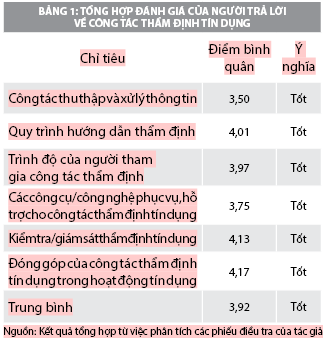

Nghiên cứu tiến hành điều tra khảo sát công tác thẩm định tín dụng của ngân hàng TMCPNN trên địa bàn tỉnh Hà Giang với 100 cán bộ làm công tác tín dụng tại Ngân hàng TMCP Đầu tư và phát triển Việt Nam - Chi nhánh Hà Giang (50 người) và Ngân hàng TMCP Công thương Việt Nam - Chi nhánh Hà Giang (50 người) về công tác thẩm định tại các ngân hàng. Tổng hợp điểm số bình quân các phiếu điều tra do nhóm tác giả thực hiện cho kết quả như Bảng 1.

Thực trạng thẩm định tín dụng tại các ngân hàng thương mại cổ phần nhà nước địa bàn Hà Giang

Phân tích các phiếu điều tra và báo cáo hoạt động kinh doanh của các ngân hàng TMCPNN địa bàn tỉnh Hà Giang cho thấy, công tác thẩm định tín dụng của các ngân hàng đạt được nhiều kết quả tích cực nhưng cũng còn một số hạn chế cần khắc phục:

Những kết quả đạt được

Các ngân hàng TMCPNN địa bàn tỉnh Hà Giang nhìn chung đã xây dựng và tuân thủ tốt quy trình, nội dung thẩm định tín dụng. Việc phân tích tình hình tài chính chủ yếu được thực hiện trên các phần mềm tin học, từ đó rút ngắn thời gian, giảm áp lực công việc cho cán bộ tín dụng. Trong quá trình thực hiện phân tích, cán bộ tín dụng luôn tuân thủ đúng quy trình tín dụng của trụ sở chính và quy định của ngân NHNN.

Trong quá trình phân tích tình hình tài chính doanh nghiệp (DN), cán bộ tín dụng dễ dàng tham khảo ý kiến cấp trên. Mỗi cán bộ tín dụng trong một lần phân tích chỉ phân tích một DN, điều này giảm sai sót, nhầm lẫn giữa DN này và DN khác. Nhờ có sự phân công cụ thể rõ ràng công việc và sự hỗ trợ của các bộ phận liên quan, các trang thiết bị công nghệ hiện đại, thời gian thẩm định tín dụng ngắn hạn đã được rút ngắn đáng kể so với trước đây.

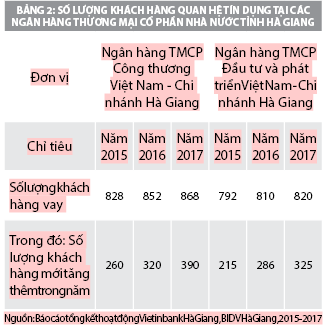

Trong quá trình thẩm định, các cán bộ tín dụng của ngân hàng có tinh thần trách nhiệm, ham học hỏi, nghiên cứu tìm tòi để cấu trúc sản phẩm phù hợp với tình hình tài chính của khách hàng. Số lượng khách hàng mới quan hệ tín dụng tại chi nhánh tăng lên qua các năm (Bảng 2). Điều này cho thấy, sự tận tâm phục vụ khách hàng và giải quyết hồ sơ nhanh chóng, đáp ứng được nhu cầu của khách hàng của các cán bộ tín dụng chi nhánh.

Khách hàng của các ngân hàng TMCPNN trên địa bàn tỉnh Hà Giang luôn đánh giá khá cao về mức độ tin cậy và sự phục vụ tận tình đối với khách hàng của ngân hàng, đây là yếu tố quan trọng hàng đầu nhằm thu hút khách hàng đến giao dịch và vay vốn, các hồ sơ thẩm định khách hàng của các ngân hàng TMCPNN ngày càng có chất lượng tốt hơn; Các cán bộ tín dụng đã thẩm định và phân tích khách hàng theo chiều sâu, phản ánh đúng thực trạng tình hình khách hàng, từ đó đưa ra những nhận định khách quan nhất về nhu cầu của khách hàng và là cơ sở để Ban lãnh đạo đưa ra được quyết định đúng đắn và hợp lý.

Hạn chế, tồn tại

Bên cạnh kết quả trên, công tác thu thập thông tin phục vụ cho việc phân tích tín dụng tại các ngân hàng TMCPNN trên địa bàn tỉnh Hà Giang hiện nay vẫn còn một số hạn chế. Cán bộ tín dụng chủ yếu thu thập thông tin qua các nguồn như hồ sơ của khách hàng, các chi nhánh khác, hội sở, trung tâm phòng ngừa rủi ro tín dụng mà bỏ qua các nguồn thông tin từ các cơ quan có liên quan, thông tin từ báo chí. Hệ thống thông tin sử dụng cho việc đánh giá khả năng trả nợ của DN chưa đầy đủ, một số thông tin không chính xác, có trường hợp DN sửa chữa các số liệu trên các báo cáo tài chính để được cấp tín dụng...

Ngoài ra, vẫn còn những thiếu sót trong khâu thẩm định tài chính DN; Thời gian thẩm định tín dụng tuy đã giảm xuống so với trước đây song khi so sánh với thời gian thẩm định của một số ngân hàng khác thì vẫn còn khá lâu.

Một số giải pháp đề xuất

Để hoàn thiện công tác thẩm định tín dụng, các ngân hàng TMCPNN Hà Giang cần thực hiện các giải pháp: Nâng cao chất lượng thu thập và xử lý thông tin; Nâng cao trình độ nghiệp vụ của cán bộ thẩm định, khả năng phân tích tài chính khách hàng; Chú trọng công tác chấm điểm xếp hạng tín dụng khách hàng; Nâng cao khả năng thẩm định bảo đảm tiền vay; Tăng cường chính sách khách hàng.

Các giải pháp hoàn thiện công tác thẩm định tín dụng cần được thực hiện trong điều kiện sau:

Về phía Nhà nước:

Ban hành, bổ sung và chỉnh sửa các chính sách, quy định hiện hành có liên quan đến DN nhằm loại bỏ sự mâu thuẫn, sự thiếu đồng bộ trong văn bản quy phạm pháp luật; Xây dựng hệ thống các quy định cụ thể với các chế tài xử phạt nghiêm minh về việc góp vốn kinh doanh thành lập DN, ngành nghề kinh doanh, các số liệu báo cáo quyết toán trên giấy tờ, sổ sách của DN; Sửa đổi ban hành các luật và các quy định nhằm xây dựng một khung pháp luật toàn diện và hiện đại về hoạt động ngân hàng nói chung và hoạt động thẩm định tín dụng ngắn hạn nói riêng để tạo điều kiện dễ dàng hơn cho các ngân hàng thực hiện và thực thi các chức năng của mình. Bên cạnh đó, cần duy trì chính sách kinh tế nhất quán đảm bảo cho môi trường kinh tế ổn định; Hoàn thiện hệ thống kế toán, kiểm toán.

Về phía Ngân hàng Nhà nước:

Nhằm giúp đỡ các ngân hàng thương mại nâng cao chất lượng thẩm định tín dụng, NHNN cần thực hiện chức năng chỉ đạo và xây dựng các văn bản pháp luật chặt chẽ; nghiên cứu tập trung xây dựng hệ thống các chỉ tiêu trung bình ngành áp dụng cho toàn hệ thống ngân hàng tài chính Việt Nam. Bộ chỉ tiêu này sẽ cung cấp cho ngân hàng cái nhìn khách quan về tình hình của DN, đồng thời cũng giúp tiết kiệm thời gian và chi phí của các ngân hàng khi mỗi ngân hàng không cần tự lập cho mình một bộ chỉ tiêu ngành riêng.