Tăng cường quản lý nhà nước đối với hoạt động cho vay ngang hàng tại Việt Nam

Hoạt động cho vay ngang hàng (P2P Lending) tiếp tục có xu hướng phát triển mạnh tại Việt Nam. Theo thống kê, hiện nay có khoảng 40 công ty P2P Lending đang hoạt động ở Việt Nam, trong đó có 10 công ty Trung Quốc, một số công ty từ Indonesia và Singapore.

Bên cạnh ưu điểm, thì hoạt động cho vay ngang hàng đã xuất hiện những hoạt động biến tướng, vi phạm pháp luật lĩnh vực ngân hàng tài chính. Để hạn chế tối đa các rủi ro có thể xảy ra, việc tăng cường quản lý nhà nước đối với hoạt động cho vay ngang hàng là rất cần thiết trong bối cảnh hiện nay.

Giới thiệu

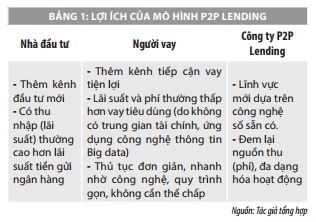

Cho vay ngang hàng (P2P Lending) là mô hình kinh doanh dịch vụ tài chính dựa trên nền tảng công nghệ số kết nối trực tiếp giữa người vay với người cho vay (nhà đầu tư), không thông qua trung gian tài chính.

Mô hình P2P Lending bắt đầu xuất hiện lần đầu tiên ở Anh vào năm 2005. Từ đó đến nay, mô hình này đã phát triển và phổ biến ra nhiều nước trên thế giới. Ở Việt Nam, hiện có khoảng 40 công ty P2P Lending đang hoạt động, trong đó có 10 công ty Trung Quốc, một số từ Indonesia và Singapore. Bên cạnh ưu điểm là giúp người vay tiếp cận được nguồn vốn với mức phí và lãi suất thấp hơn so với cho vay tiêu dùng, thì mô hình này cũng đã bắt đầu xuất hiện những hoạt động biến tướng, vi phạm quy định pháp luật.

Việc xây dựng chính sách về hoạt động và khung lãi suất theo quy định của pháp luật nhằm đảm bảo cân bằng lợi ích cho các bên tham gia là cần thiết. Kinh nghiệm tại nhiều quốc gia cho thấy, việc để cho P2P Lending phát triển mà không được kiểm soát sẽ dẫn tới những biến tướng, gây hệ luỵ trong xã hội.

Tổng quan mô hình P2P Lending

Nhiệm vụ chính của công ty P2P Lending là cung cấp nền tảng công nghệ để kết nối nhà đầu tư và bên vay, tiếp nhận đơn vay vốn, thẩm định và chấm điểm bên vay, quyết định cho vay và đưa ra mức lãi suất cho vay ứng với mức độ rủi ro; Thực hiện phân bổ nguồn vốn huy động được để cho vay, thu hồi nợ và trả cho nhà đầu tư nhưng không chịu rủi ro tín dụng; Thực hiện đầu tư công nghệ, nhân sự, công cụ và phân tích dữ liệu khách hàng, thực hiện quản lý rủi ro bao gồm cả việc lập quỹ dự phòng rủi ro (nếu có).

Khác với hoạt động kinh doanh ngân hàng truyền thống là ngân hàng đóng vai trò trung gian và quản lý các nguồn huy động vốn và các khoản cấp tín dụng. Lợi nhuận của ngân hàng chủ yếu đạt được từ chênh lệch giữa lãi suất huy động thấp và lãi suất cấp tín dụng cao. Còn trong thị trường P2P Lending, các nền tảng chỉ thu hoa hồng phí từ các bên khi một giao dịch thành công, còn mức lãi suất suất được xác định theo cơ chế của từng loại nền tảng và lợi nhuận từ lãi được chia đều cho các bên cho vay theo tỷ lệ tài trợ.

Thực tế cho thấy, các nền tảng ứng dụng công nghệ thông tin đóng vai trò như: (i) một môi giới cho các nhu cầu vay vốn thông qua kênh đầu tư phi lãi; (ii) hoặc trung gian bán các chứng khoán được hỗ trợ bởi các bên phát hành; (iii) hoặc là một kênh tạo điều kiện cho việc khởi tạo các khoản vay rồi bán dưới dạng chứng khoán cho các nhà đầu tư ngang hàng.

Các nền tảng P2P Lending có sự khác biệt rất lớn về loại hình và các tiếp cận. Murphy (2016) đã chỉ ra hai mô hình vận hành của P2P Lending hiện nay trên thế giới đó là mô hình chủ động và bị động.

Mô hình P2P Lending chủ động: Hình thức này cho phép các nhà đầu tư trực tiếp lựa chọn khoản cho vay để tài trợ từ một nhóm các đối tượng đi vay được liệt kê trên các nền tảng. Bên cho vay sẽ không xác định được danh tính của từng bên đi vay nhưng được cung cấp những thông tin liên quan đến đánh giá tín nhiệm như là thu nhập hàng năm, sở hữu nhà đất, mục đích vay vốn... của từng cá nhân đi vay.

Mô hình P2P Lending bị động: Ngược lại, nhà đầu tư trong mô hình này không chọn được nhu cầu và kỳ hạn cho vay mà họ sẵn sàng tài trợ. Từ đó, các nền tảng P2P Lending sẽ khớp các yêu cầu đó với những đề nghị vay vốn từ người vay phù hợp. Như vậy, bên cho vay chỉ biết được những đặc điểm trung bình của các phân nhóm bên đi vay trên nền tảng, không phải đặc điểm riêng của từng cá nhân đi vay.

Thực trạng hoạt động P2P Lending tại Việt Nam

Xu hướng bùng nổ dịch vụ P2P Lending có tác động ấn tượng tới các nước đang phát triển, trong đó bao gồm cả Việt Nam. Theo nghiên cứu của Ngân hàng Thế giới, ở Việt Nam, có khoảng 79% người dân không được tiếp cận với các dịch vụ tài chính chính thức. Họ hầu hết không thể hoặc không được tiếp cận dịch vụ ngân hàng, nhưng có nhu cầu rất lớn về vay mượn. Do đó, P2P Lending có một sự phát triển vượt bậc là một điều dễ hiểu.

So với thị trường P2P Lending ở thế giới, hoạt động P2P Lending tại Việt Nam còn rất sơ khai về nhiều mặt. Mô hình P2P Lending du nhập vào Việt Nam từ năm 2016, đến nay trên thị trường đã có hơn 40 công ty hoạt động theo mô hình P2P Lending như: Tima, Trustcircle, We Cash, Interloan, Lenbiz, Vnvon.com... Các công ty này hoạt động chủ yếu theo mô hinh P2P Lending truyền thống, vận hành trên nền tảng trực tuyến kết nối giữa người đi vay và người cho vay.

Các nền tảng này cho phép các cá nhân tra cứu thông tin và thực hiện giao dịch vay tiền qua nhiều kênh như website, ứng dụng di động, facebook, zalo hoặc đường dây nóng mà không cần đến văn phòng để ký kết giấy tờ. Quyết định cho vay sẽ được phản hồi rất nhanh trong ngày hoặc tối đa là một tuần. Các điều kiện vay vốn cũng như yêu cầu về hồ sơ vay vốn mà các nền tảng này đưa ra cũng hết sức đơn giản và dễ hơn so với yêu cầu của ngân hàng. Đổi lại, lãi suất mà các nền tảng đưa ra cao hơn so với mặt bằng chung của hệ thống ngân hàng.

Mặc dù, có sự chênh lệnh về lãi suất nhưng các nền tảng ở Việt Nam vẫn có thị phần của riêng họ là những cá nhân, những doanh nghiệp vừa và nhỏ cần giải ngân gấp nhưng lại không đủ điều kiện vay vốn, cũng như không chứng minh được quá nhiều giấy tờ theo như yêu cầu của ngân hàng. Tuy nhiên, bên cạnh những nền tảng P2P Lending có công bố thông tin DN minh bạch và chính xác, vẫn còn nhiều nền tảng chưa rõ nguồn gốc và tính hợp pháp của nó.

Theo quy định pháp luật ở Việt Nam, cho vay là một trong các hoạt động cốt lõi của ngân hàng, được cấp phép và quản lý hoạt động bởi Ngân hàng Nhà nước. Tất cả các cá nhân, tổ chức không phải là tổ chức tín dụng đều không được phép thực hiện các hoạt động ngân hàng. Tuy nhiên, những quan hệ vay mượn trực tiếp không mang tính chất kinh doanh giữa các cá nhân và tổ chức thì vẫn được xem là những giao dịch dân sự hợp pháp nằm ngoài phạm vi điều chỉnh của Ngân hàng Nhà nước và Luật Các tổ chức tín dụng (TCTD). Do đó, các quy định pháp lý và vai trò quản lý nhà nước đối với hoạt động P2P Lending vẫn chưa được xác định rõ ràng.

Nếu hoạt động đúng bản chất của cho vay ngang hàng trên thế giới thì sự xuất hiện của các các công ty kinh doanh dịch vụ tài chính dựa trên nền tảng công nghệ mở ra kênh tiếp cận vốn mới cho những khách hàng không đủ tiêu chuẩn vay vốn ngân hàng và giúp giảm bớt việc vay tín dụng đen. Mô hình cho vay này đơn giản hoá mọi thủ tục, thời gian xét duyệt cho vay nhanh, giao dịch trực tuyến dễ dàng, lãi suất cạnh tranh... Tuy nhiên, theo quy định hiện hành, chỉ các tổ chức tín dụng mới được phép huy động và cho vay vốn. Như vậy, các công ty P2P Lending chưa được cấp phép hoạt động, cho nên các công ty hoạt động trong lĩnh vực này thường đăng ký là công ty tư vấn đầu tư. Cho vay là một trong các hình thức cấp tín dụng và bị điều chỉnh bởi Luật Các tổ chức tín dụng nhưng P2P Lending thì không bị điều chỉnh bởi Luật này mà chỉ bị điều chỉnh theo Bộ luật Dân sự năm 2015. Điều này cho thấy, hành lang pháp lý hoạt động P2P Lending của Việt Nam chưa đồng bộ.

Giải pháp quản lý nhà nước đối với hoạt động P2P Lending

P2P Lending là xu hướng tất yếu trong kỷ nguyên kinh tế số, là nhu cầu công nghệ hóa các hoạt động nhằm kết nối các nguồn vốn trong nền kinh tế. Tại Việt Nam, thời gian qua, loại hình cho vay P2P Lending đã có bước phát triển đáng kể. Tuy nhiên, bên cạnh các mặt tích cực, thì loại hình này vẫn tiềm ẩn không ít rủi ro, cần được quản lý chặt chẽ hơn, theo đó, thời gian tới cần tập trung một số nhiều vụ sau:

Thứ nhất, xem xét ban hành khuôn khổ pháp lý cho hoạt động P2P Lending nhằm bảo vệ nhà đầu tư và người vay, trong đó gồm có quy định về điều kiện các thành viên tham gia thị trường, quy chế quản lý thị trường, quy chế cho vay, cơ chế báo cáo, giám sát, biện pháp quản lý bảo vệ nhà đầu tư... Hiện tại, trong khi cơ quan quản lý vẫn đang nghiên cứu cơ chế, người dân nên hạn chế hoặc tốt nhất nên chờ có khuôn khổ pháp lý điều chỉnh hoạt động P2P Lending. Những trường hợp tiếp cận hình thức vay này cần phải xem xét chủ thể nào cho vay, ghi rõ quy định cam kết trên hợp đồng, lưu ý thỏa thuận cụ thể về lãi suất, thời gian vay, lãi suất phạt, lãi suất phạt quá hạn để tránh những rủi ro không đáng có.

Thứ hai, thành lập cơ quan chuyên ngành quản lý P2P Lending thuộc Ngân hàng Nhà nước, Trung tâm thông tin tín dụng chuyên ngành chuyên phục vụ cho hoạt động P2P Lending... Đồng thời, cần quy định rõ quyền hạn, trách nhiệm của các cơ quan quản lý nhà nước về lĩnh vực tài chính ngân hàng, chính quyền địa phương, các hiệp hội, nhằm quản lý có hiệu quả hoạt động P2P Lending.

Thứ ba, thiết lập bộ tiêu chuẩn nội bộ áp dụng đối với P2P Lending, xây dựng các biện pháp quản lý rủi ro lan truyền trong thị trường tài chính. Trong đó, các công ty P2P Lending khi thành lập phải xây dựng được một hệ thống chấm điểm rủi ro tín dụng công khai, minh bạch.

Thứ tư, xây dựng cơ sở dữ liệu định danh cá nhân và cho phép e- KYC để hỗ trợ ngân hàng số. Đồng thời, chú trọng nâng cấp hệ thống hạ tầng công nghệ thông tin của quốc gia; đồng thời, đẩy nhanh xây dựng chính quyền điện tử, cũng như từng bước đào tạo đội ngũ cán bộ có đủ năng lực, trình độ về lĩnh vực tài chính, tiền tệ và công nghệ thông tin, đáp ứng yêu cầu quản lý và phát triển loại hình này.

Thứ năm, ban hành về chiến lược tài chính toàn diện, đẩy mạnh giáo dục tài chính. Trong đó, một trong những yêu cầu đặt ra là giúp cho người dân nâng cao khả năng nhận thức về dịch vụ P2P Lending, những rủi ro khi sử dụng dịch vụ này cũng như nâng cao các kiến thức cơ bản về tài chính, ngân hàng khác.

Tài liệu tham khảo:

1. Nguyễn Thị Lệ Hà, Vũ Văn Thực (2019), Kinh nghiệm cho vay ngang hàng ở một số quốc gia trên thế giới và bài học cho Việt Nam, Tạp chí Thị trường Tài chính tiền tệ;

2. Bảo Trân (2020), Lúng túng quản lý, P2P biến tướng, Đầu tư Tài chính;

3. Mateescu Al (2015), Peer-to-Peer lending, Data & Society Research Institute, p. 19–25;

4. Chen D, Lai F, Lin Z (2014), A trust model for online peer-to-peer lending: a lender’s perspective, Information Technology and Management,15(4):239–254;

5. Davis K, Murphy J (2016), Peer to Peer lending: structures, risks and regulation;

6. Gan D (2017), Comparative Analysis of Peer-to-Peer Lending in China and the United Kingdom: An Assessment of the Lending Plaza’s Market Entry;

7. Các website: ec.europa.eu, explorep2p.com, tapchicongsan.org.vn.