Vốn tín dụng ngân hàng góp phần thúc đẩy tăng trưởng kinh tế

Do đại dịch kéo dài, phức tạp nên vốn tín dụng cho nền kinh tế còn nhiều khó khăn. Bài viết phân tích, đánh giá nguồn vốn tín dụng ngân hàng và đề xuất các hàm ý chính sách.

Điều hành chính sách tiền tệ và hoạt động ngân hàng có vai trò quan trọng hàng đầu trong đảm bảo đáp ứng nhu cầu vốn tín dụng cho tăng trưởng kinh tế. Trong năm 2020 và những tháng đầu năm 2021, trước những ảnh hưởng của đại dịch COVID-19 đến nền kinh tế, chính sách tiền tệ của Ngân hàng Nhà nước (NHNN) và hoạt động tín dụng của các tổ chức tín dụng (TCTD) đã chủ động, linh hoạt thực hiện các nghị quyết của Chính phủ, ứng phó có hiệu quả với những diễn biến bất thường. Tuy nhiên, do đại dịch kéo dài, phức tạp nên vốn tín dụng cho nền kinh tế còn nhiều khó khăn. Bài viết phân tích, đánh giá nguồn vốn tín dụng ngân hàng và đề xuất các hàm ý chính sách.

Điều hành chính sách tiền tệ trong diễn biến đại dịch COVID-19

Trong thời gian qua, nền kinh tế Việt Nam chịu nhiều tác động do đại dịch COVID-19 mang lại, đặc biệt chịu tác động mạnh của đợt dịch COVID-19 thứ tư, với số người bị nhiễm cao hơn rất nhiều so với 3 đợt trước. Sản xuất kinh doanh và dịch vụ gặp rất nhiều khó khăn, hoạt động tín dụng của các TCTD vì thế cũng bị ảnh hưởng lớn. Trong bối cảnh đó, chính sách tiền tệ đã được điều hành một cách chủ động, linh hoạt.

Theo số liệu của NHNN, tính đến ngày 15/6/2021, tổng phương tiện thanh toán - M2 tăng 3,96% so với cuối năm 2020. Thanh khoản của hệ thống TCTD thông suốt. NHNN tiếp tục điều hành nghiệp vụ thị trường mở chủ động, linh hoạt. Mặt bằng lãi suất huy động và cho vay đã giảm 0,1% so với tháng 12/2020.

Về điều hành tín dụng, trên cơ sở mục tiêu tăng trưởng kinh tế và lạm phát năm 2021, NHNN đã xây dựng chỉ tiêu định hướng tín dụng cả năm là 12%, có điều chỉnh phù hợp với tình hình thực tế, NHNN đã chỉ đạo các TCTD tiếp tục triển khai nhiều biện pháp nhằm tháo gỡ khó khăn cho người dân, doanh nghiệp bị ảnh hưởng bởi dịch bệnh trên tinh thần đồng hành và chia sẻ. Theo số liệu của Tổng cục Thống kê, tính đến ngày 21/6/2021, dư nợ tín dụng của hệ thống TCTD đối với nền kinh tế tăng 5,47% so với cuối năm trước, cao gấp hơn 2 lần mức tăng của cùng kỳ năm 2020 (chỉ ở mức tăng 2,45%).

Tổng phương tiện thanh toán, còn được gọi là Khối tiền M2. Đây chính là khối lượng tiền mà Ngân hàng Trung ương (NHNN Việt Nam) cung ứng ra nền kinh tế.

Theo bảng thống kê tiền tệ của NHNN, M2 bao gồm những cấu phần sau: M2 = Lượng tiền mặt trong lưu thông + Tiền gửi của dân cư và doanh nghiệp tại các TCTD; trong đó bao gồm tiền gửi có kỳ hạn, tiền gửi không kỳ hạn, tiền gửi tiết kiệm; tiền gửi của các TCTD tại NHNN. M2 cũng là một chỉ số tiền tệ quan trọng để NHNN thực hiện mục tiêu kiểm soát lạm phát, ổn định tiền tệ trong quá trình điều hành chính sách tiền tệ quốc gia theo Nghị quyết phát triển kinh tế - xã hội hàng năm của Chính phủ. Thực tiễn đặt ra ở Việt Nam trong những năm qua đó là, dư nợ tín dụng hàng năm đối với nền kinh tế tăng nhanh hơn so với tốc độ tăng của tổng phương tiện thanh toán (M2) có nguyên nhân quan trọng đó là quy định không được giải ngân vốn vay bằng tiền mặt.

Giải ngân vốn vay chuyển vào tài khoản mục đích sử dụng vốn. Đó là kết quả quan trọng của phát triển thanh toán không dùng tiền mặt, dựa trên nền tảng công nghệ 4.0. Trong 6 tháng đầu năm 2021, thanh toán điện tử qua Internet, điện thoại di động, QR Code đạt được kết quả đáng ghi nhận, thu hút số lượng lớn khách hàng sử dụng tăng cao hơn so với cùng kỳ năm trước. So với cùng kỳ 6 tháng đầu năm 2020, giao dịch qua kênh Internet tăng tương ứng 65,9% về số lượng giao dịch và tăng 31,2% về giá trị (doanh số thanh toán); giao dịch qua kênh điện thoại di động tăng tương ứng 86,3% về số lượng và tăng 123,1% về giá trị; giao dịch qua kênh QR Code tăng tương ứng 95,7% về số lượng và tăng 181,5% về giá trị.

Thực trạng thu hút tiền gửi, huy động vốn và cho vay của các tổ chức tín dụng

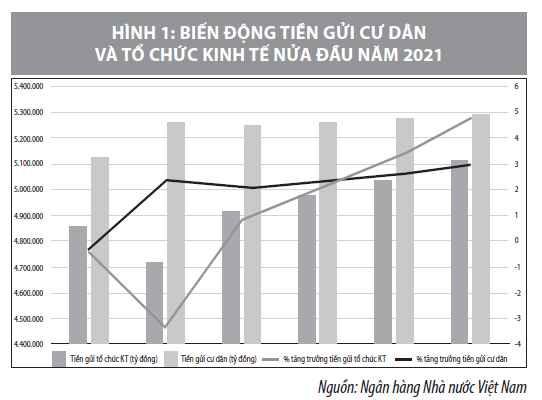

Theo số liệu thống kê của NHNN, tính đến hết tháng 6/2021, tổng tiền gửi tại các TCTD tại Việt Nam đạt 10,404 triệu tỷ đồng, tăng khá so với mức 10 triệu tỷ đồng vào cuối năm 2020, tăng gấp 2 lần trong vòng 5 năm qua. Tuy nhiên, phân tích cụ thể diễn biến tiền gửi tại các TCTD giữa các tháng trong 6 tháng đầu năm 2021 cho thấy có những biến động khác nhau.

Riêng tháng 1 và tháng 2/2021, tiền gửi tại các TCTD sụt giảm nhẹ và xuống dưới mức 10 triệu tỷ đồng, chủ yếu do yếu tố mùa vụ khi các công ty rút tiền để trả lương thưởng cuối năm 2020, người dân rút tiền phục vụ nhu cầu chi tiêu dịp Tết Nguyên đán Tân Sửu. Cụ thể, tại thời điểm cuối tháng 2/2021, tổng tiền gửi tại các TCTD đạt gần 9,98 triệu tỷ đồng, giảm 0,4% so với đầu năm. Trong đó, tiền gửi của các tổ chức kinh tế tại các TCTD đạt hơn 4,7 triệu tỷ đồng, giảm 3,32% so với đầu năm; tiền gửi của dân cư đạt hơn 5,26 triệu tỷ đồng, tăng 2,37%. Từ tháng 3/2021 đến tháng 6/2021, tiền gửi vào các TCTD đã bắt đầu tăng trở lại.

Cơ cấu tiền gửi theo nhóm khách hàng có mức tăng khác nhau. Tính đến hết tháng 6/2021, tổng tiền gửi của dân cư là 5,293 triệu tỷ đồng, tăng 2,94% so với cuối năm 2020; tiền gửi của tổ chức kinh tế đạt 5,111 triệu tỷ đồng, tăng 4,78% sau 6 tháng.

Tính chung trong 6 tháng đầu năm 2021, người dân đã gửi ròng thêm gần 151.200 tỷ đồng vào các ngân hàng thương mại (NHTM), trong khi nhóm khách hàng tổ chức, doanh nghiệp đã gửi tăng thêm gần 233.200 tỷ đồng. Tính chung trong giai đoạn 2016- 2020, tăng trưởng ròng tiền gửi của dân cư tại các ngân hàng thương mại tại Việt Nam bình quân vào khoảng 330.000 tỷ đồng/6 tháng đầu năm, cao gấp 2 lần so với mức tăng 167.000 tỷ đồng/6 tháng đầu năm của nhóm khách hàng doanh nghiệp và tổ chức.

Từ đầu năm 2021 đến tháng 6/2021, NHNN đã điều hành linh hoạt, đồng bộ các công cụ chính sách tiền tệ để đảm bảo thanh khoản thông suốt cho hệ thống ngân hàng thương mại tại Việt Nam, ổn định thị trường tiền tệ, tạo điều kiện giảm chi phí đầu vào cho TCTD, qua đó giảm áp lực lên lãi suất huy động và cho vay trong nền kinh tế.

Tính đến cuối quý II/2021, dư nợ tín dụng toàn nền kinh tế của hệ thống TCTD tăng trưởng cao hơn so với cùng kỳ năm 2020, đã góp phần vào việc tăng trưởng GDP tăng 4,48% trong 6 tháng đầu năm 2021. Tín dụng chủ yếu tập trung vào các lĩnh vực sản xuất, lĩnh vực ưu tiên, phân bổ phù hợp (Trước đó, trong năm 2020, trong bối cảnh dịch COVID-19 tác động tiêu cực tới mọi lĩnh vực kinh tế - xã hội, tín dụng vẫn có mức tăng trưởng khá tốt, đạt 12,17%, đóng góp vào mức tăng chung 2,91% của GDP - là mức tăng trưởng thuộc nhóm cao nhất thế giới).

Vốn tín dụng của hệ thống TCTD Việt Nam được tập trung vào lĩnh vực sản xuất kinh doanh, lĩnh vực ưu tiên theo đúng chỉ đạo của Chính phủ, đặc biệt là lĩnh vực nông nghiệp, nông thôn, doanh nghiệp nhỏ và vừa, công nghiệp hỗ trợ. Tuy nhiên, hiện nay thực tế tỷ lệ dư nợ tín dụng/GDP của Việt Nam ở mức rất cao, trên 140%, trong nhóm nước có tỷ lệ cao nhất theo đánh giá của quốc tế. Nếu để tỷ lệ này tiếp tục tăng cao và vốn vay trung dài hạn cũng dựa nhiều vào ngân hàng thì sẽ tạo áp lực lớn đối với việc cân đối vốn của hệ thống ngân hàng và cân đối vĩ mô.

Cơ cấu lại vốn vay cho khách hàng khó khăn bởi COVID-19

Bên cạnh cho vay mới, từ tháng 3/2020 đến hết tháng 5/2021, các TCTD cũng quyết liệt triển khai các giải pháp hỗ trợ khách hàng gặp khó khăn bởi đại dịch COVID-19. Tính đến tháng 6/2021, các TCTD đã thực hiện: Cơ cấu lại thời hạn trả nợ cho 257.602 khách hàng với dư nợ 336.663 tỷ đồng; Miễn, giảm, hạ lãi suất cho 676.690 khách hàng với dư nợ 1.277.831 tỷ đồng; Cho vay mới lãi suất thấp hơn so với trước dịch với doanh số lũy kế từ ngày 23/01/2020 đạt 3.508.415 tỷ đồng cho 480.839 khách hàng. Ngoài ra, Ngân hàng Chính sách xã hội (NHCSXH) đã thực hiện gia hạn nợ cho 174.871 khách hàng với dư nợ 4.363 tỷ đồng, cho vay mới đối với 3.052.262 khách hàng với số tiền 111.256 tỷ đồng.

Kết luận và khuyến nghị

NHNN điều hành chính sách tiền tệ với mục tiêu xuyên suốt là kiểm soát lạm phát, ổn định kinh tế vĩ mô, quan tâm thực hiện các giải pháp tháo gỡ khó khăn cho doanh nghiệp và người dân, hỗ trợ tăng trưởng kinh tế nhưng không chủ quan với lạm phát và phải đảm bảo an toàn hoạt động của hệ thống ngân hàng. Thời gian qua, bám sát diễn biến kinh tế vĩ mô tiền tệ trong nước và quốc tế, NHNN đã sử dụng đồng bộ các công cụ và giải pháp chính sách tiền tệ để cơ bản ổn định được thị trường tiền tệ, ngoại hối, góp phần kiềm chế lạm phát, ổn định kinh tế vĩ mô, hỗ trợ tăng trưởng và tạo lập niềm tin thị trường. Trong thời gian tới, để nguồn vốn tín dụng ngân hàng tiếp tục góp phần quan trọng cho tăng trưởng kinh tế, các giải pháp cần tập trung thực hiện gồm:

Một là, trong những tháng còn lại của năm 2021 và có thể tiếp năm 2022, vốn tín dụng cho nền kinh tế vẫn còn nhiều khó khăn, song lĩnh vực nông nghiệp, nông thôn đang có nhiều tiềm năng, nhu cầu lớn. Để các chính sách tín dụng đối với nông nghiệp, nông thôn phát huy hiệu quả, dòng vốn của các TCTD tiếp tục gia tăng chảy vào lĩnh vực này, cần có sự phối hợp đồng bộ, kịp thời của các bộ, ngành, địa phương đẩy mạnh triển khai các nhiệm vụ giải pháp được giao tại các nghị định của Chính phủ về thúc đẩy phát triển nông nghiệp bền vững.

Tuy nhiên, việc phát triển, ứng dụng công nghệ cao vào lĩnh vực nông nghiệp cũng còn nhiều hạn chế, tồn tại như chính sách ứng dụng công nghệ cao chưa được cụ thể hóa và chưa được nhất quán thực hiện, nên chưa thu hút được nguồn lực đầu tư cho lĩnh vực này nói chung, đặc biệt là tham gia đầu tư vốn của các NHTM. Do đó, Chính phủ cần tiếp tục chỉ đạo các bộ, ngành có liên quan xây dựng và hoàn thiện hệ thống các kênh thông tin dự báo về thị trường, giá cả nông sản nhằm giúp nông dân và doanh nghiệp có định hướng sản xuất, tiêu thụ sản phẩm nông nghiệp ổn định…

Hai là, các doanh nghiệp Việt Nam muốn gia tăng quy mô và kim ngạch xuất khẩu hàng hoá sang thị trường lớn như Liên minh châu Âu, phải chấp nhận cuộc chơi là có sản phẩm chất lượng tốt, ứng dụng khoa học công nghệ cao, phải đáp ứng các yêu cầu của Hiệp định thương mại tự do, các tiêu chuẩn về xuất xứ và an toàn thực phẩm. Các doanh nghiệp Việt Nam muốn mở rộng quy mô kinh doanh lớn, bền vững thì phải có nguồn vốn để đầu tư lớn. Việc phát triển ứng dụng công nghệ cao, liên kết trong nông nghiệp được coi là một xu hướng tất yếu và là một trong những giải pháp then chốt trọng tâm, nhằm nâng cao hiệu quả trong sản xuất nông nghiệp, hướng tới sự phát triển nông nghiệp bền vững trong thời kỳ hội nhập quốc tế. Trong thời gian qua, mặc dù tín dụng của các NHTM đầu tư cho nông nghiệp, nông thôn tăng trưởng tích cực, nhưng đầu tư tín dụng với các mô hình liên kết còn hết sức khiêm tốn. Điều này đòi hỏi nỗ lực của chính các doanh nghiệp, đòi hỏi sự làm việc hiệu quả và cụ thể, thiết thực của các cơ quan chức năng và sự năng động hơn nữa của chính các NHTM.

Ba là, NHNN cần linh hoạt hơn nữa trong điều hành các công cụ chính sách tiền tệ. NHNN nên tiếp tục giảm tỷ lệ dự trữ bắt buộc đối với tất cả các kỳ hạn tiền gửi nội tệ, có tác động trực tiếp giảm lãi suất cho vay trong nền kinh tế. Giảm lãi suất cho vay là mục tiêu theo định hướng của Chính phủ phủ và cũng là yêu cầu bức thiết của nền kinh tế.

Tài liệu tham khảo:

1. Ngân hàng Nhà nước, Thống kê tổng phương tiện thanh toán và tiền gửi của khách hàng tại tổ chức tín dụng Việt Nam, 2020 - 2021;

2. Báo cáo tài chính hợp nhất của các ngân hàng thương mại hàng quý, giai đoạn 2015-2021;

3. Hiệp hội Ngân hàng Việt Nam, Cơ chế phù hợp sẽ hỗ trợ doanh nghiệp nhiều hơn, www.vnba.org.vn.

(*) Lê Văn Hải - Trường Đại học Ngân hàng TP. Hồ Chí Minh

(**) Bài đăng Tạp chí Tài chính kỳ 1 tháng 9/2021