Nghiên cứu các yếu tố ảnh hưởng đến hành vi tránh thuế TNDN của các doanh nghiệp tại Việt Nam

Lợi nhuận doanh nghiệp có ảnh hưởng lớn đến hành vi tránh thuế doanh nghiệp của các doanh nghiệp tại Việt Nam. Doanh nghiệp có lợi nhuận càng cao thì mức thuế thu nhập doanh nghiệp (TNDN) càng giảm, chứng tỏ có hiện tượng né thuế TNDN.

Nghiên cứu này cũng cung cấp bằng chứng thực nghiệm về tác động của quy mô doanh nghiệp, đòn bẩy và cường độ vốn đối với việc tránh thuế doanh nghiệp ở Việt Nam. Kết quả này phù hợp với giả thuyết ban đầu và với các lý thuyết về tính hợp pháp và các bên liên quan được đề xuất. Nghiên cứu này sẽ giúp củng cố cơ sở lý luận về các yếu tố ảnh hưởng đến hành vi trốn thuế của các doanh nghiệp tại Việt Nam.

1. Đặt vấn đề

Công tác quản lý thuế hiện nay ở Việt Nam và các nước trên thế giới phải đối mặt với nhiều thách thức khác nhau trong nhiệm vụ quản lý thuế quốc gia. Một trong những thách thức này, đó là sự đa dạng của việc trốn và tránh thuế. Thuế TNDN là thu nhập phát sinh từ hoạt động kinh doanh và thu nhập khác. Hiện nay, thuế TNDN có vai trò đặc biệt quan trọng trong việc thu hút và thúc đẩy đầu tư của Việt Nam bên cạnh vai trò đảm bảo ổn định nguồn thu ngân sách nhà nước và phân phối nguồn thu. Từ khi có chính sách thuế TNDN, tình trạng trốn thuế, tránh thuế cũng nảy sinh. Không giống như trốn thuế, tránh thuế là một hoạt động hợp pháp nhằm giảm thiểu số thuế mà một doanh nghiệp phải nộp cho Chính phủ và là một nguồn tài trợ cho nhu cầu vốn của doanh nghiệp.

Một số yếu tố tồn tại và tác động trực tiếp đến hành vi tránh thuế TNDN phải kể đến như vấn đề sở hữu nhà nước, yếu tố đòn bẩy tài chính, cường độ vốn,… Thực tế cho thấy, một số doanh nghiệp hoạt động yếu kém, làm ăn thua lỗ, tỷ suất lợi nhuận trên vốn chủ sở hữu thấp hơn chi phí vay vốn trung bình của các tổ chức tín dụng, tỷ lệ nợ phải trả trên tổng tài sản cao là những dấu hiệu nhận biết hành vi tránh thuế TNDN của các doanh nghiệp.

2. Tổng quan và lược khảo các nghiên cứu về hành vi tránh thuế của doanh nghiệp

Tổng quan

Tránh thuế là hoạt động của một loạt các phương pháp nhằm tối đa hóa số thuế phải nộp. Hoạt động này giúp các doanh nghiệp sử dụng các quỹ được miễn thuế để tài trợ cho Chính phủ. Như vậy có thể giúp doanh nghiệp giảm bớt số nợ phải vay để phục vụ kinh doanh. Nói chung, tránh thuế theo truyền thống được hiểu là một chính sách chuyển nguồn lực tài chính từ Chính phủ sang các cổ đông, do đó làm tăng giá trị sau thuế của một doanh nghiệp. Tuy nhiên, việc tránh thuế không phải lúc nào cũng làm tăng giá trị sau thuế của doanh nghiệp. Trong một số trường hợp, chi phí hợp lực liên quan trực tiếp đến việc lập kế hoạch thuế kinh doanh có thể làm giảm giá trị của doanh nghiệp, chẳng hạn như chi phí thích ứng, chi phí đại diện.

Thuế TNDN là loại thuế trực thu, thu trên kết quả hoạt động sản xuất - kinh doanh cuối cùng của doanh nghiệp. Người nộp thuế đồng thời cũng là người chịu thuế. Số thuế phải nộp dựa trên kết quả hoạt động sản xuất - kinh doanh của doanh nghiệp.

Công thức tính thuế TNDN:

Thuế thu nhập doanh nghiệp = Thu nhập tính thuế x Thuế suất thuế thu nhập doanh nghiệp.

Thu nhập tính thuế = Thu nhập chịu thuế - Thu nhập được miễn thuế - Các khoản lỗ được kết chuyển.

Thu nhập chịu thuế = (doanh thu - chi phí được trừ) + thu nhập chịu thuế khác.

Trong đó:

Doanh thu là toàn bộ tiền bán hàng, tiền gia công, tiền cung ứng dịch vụ. Bao gồm cả khoản phụ thu, phụ trội mà cơ sở kinh doanh được hưởng. Không phân biệt đã thu được tiền hay chưa thu được tiền.

Chi phí được trừ là những khoản chi phí không nằm trong các khoản chi phí không được trừ theo quy định của pháp luật. Và đồng thời các khoản chi phí được trừ phải đáp ứng các điều kiện sau:

Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất - kinh doanh của doanh nghiệp.

Khoản chi có đủ hóa đơn, chứng từ hợp pháp theo quy định của pháp luật.

Khoản chi nếu có hóa đơn mua hàng hóa, dịch vụ từng có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.

Các khoản lỗ được kết chuyển

Lỗ phát sinh trong kỳ tính thuế là số chênh lệch âm về thu nhập tính thuế. Chưa bao gồm các khoản lỗ được kết chuyển từ các năm trước.

Doanh nghiệp sau khi quyết toán thuế cả năm mà bị lỗ thì phải chuyển toàn bộ và liên tục số lỗ vào thu nhập chịu thuế của những năm tiếp theo. Thời gian chuyển lỗ tính liên tục không quá 5 năm. Kể từ năm tiếp sau năm phát sinh lỗ.

Doanh nghiệp có số lỗ giữa các quý trong cùng một năm tài chính thì được bù trừ số lỗ của quý trước vào các quý tiếp theo của năm tài chính đó. Khi quyết toán thuế TNDN, doanh nghiệp xác định số lỗ của cả năm.

Quá thời hạn 5 năm kể từ năm tiếp sau năm phát sinh lỗ, nếu số lỗ chưa chuyển hết sẽ không được chuyển vào thu nhập của các năm tiếp theo.

Trong thực tế có rất nhiều yếu tố tác động đến việc tránh thuế TNDN như tỷ lệ sở hữu nước ngoài, chính trị (tỷ lệ sở hữu nhà nước) nhưng ảnh hưởng trực tiếp nhất là các yếu tố như lợi nhuận, quy mô doanh nghiệp, cường độ vốn (liên quan đến chi phí khấu hao nhanh căn cứ vào vòng đời tài sản), đòn bẩy,…

Các học thuyết và lý thuyết liên quan đến hành vi tránh thuế thu nhập doanh nghiệp

Lý thuyết về tính hợp pháp cho rằng để một công ty tiếp tục phát triển thịnh vượng, công ty phải hoạt động trong các ranh giới và chuẩn mực mà xã hội xác định là hành vi có trách nhiệm với xã hội. Deegan và Unerman (2011) định nghĩa lý thuyết tính hợp pháp là một "hợp đồng xã hội" giữa một tổ chức và xã hội mà nó hoạt động. Khế ước xã hội được hiểu là mong muốn xã hội rõ ràng hoặc ngầm hiểu giữa tổ chức với tổ chức.

Công ty tuân thủ các quy định tại điều lệ thành lập và tuân thủ pháp luật trong hoạt động kinh doanh giúp duy trì niềm tin của xã hội, cộng đồng và đảm bảo sự phát triển bền vững của công ty. Khi nhu cầu xã hội liên tục thay đổi, các điều khoản thành lập không thay đổi và các công ty cần cập nhật các thay đổi của mình một cách thường xuyên để đảm bảo hoạt động hợp pháp. Các công ty công bố thông tin thông qua hệ thống báo cáo trách nhiệm xã hội để đảm bảo tính minh bạch của các vấn đề. Trong môi trường như vậy, các doanh nghiệp tìm cách biện minh cho hành động của mình, bằng cách tham gia vào các báo cáo trách nhiệm xã hội của doanh nghiệp và đạt được sự công nhận của xã hội (Omran và Ramdhony, 2015).

Lý thuyết thể chế đặt nền tảng cho lý thuyết hợp pháp vì nó coi nhiều hoạt động của tổ chức là động lực cho hành vi tìm kiếm tính hợp pháp và do đó bị ảnh hưởng bởi các chuẩn mực xã hội. Gary O’Donovan (2006) cho thấy rằng, hầu hết các nghiên cứu hiện nay là do lý thuyết pháp lý, một trong những giải thích cho vấn đề năm 1980, rằng các công ty tiết lộ thông tin môi trường trong các báo cáo hàng năm của chúng tôi đã nói là có. Để một công ty tiếp tục thành công, nó phải hoạt động trong ranh giới của một xã hội nhận thức được hành vi được xã hội chấp nhận này.

Lý thuyết các bên liên quan được Edward Freeman sử dụng lần đầu tiên trong nghiên cứu năm 1984 của ông về quản lý chiến lược. Các bên liên quan bao gồm bất kỳ cá nhân hoặc nhóm người nào quan tâm đến công ty, vì nó có thể ảnh hưởng hoặc bị ảnh hưởng bởi công ty. Freeman chia các bên có quyền lợi và nghĩa vụ liên quan thành hai nhóm, bên trong và bên ngoài. Ban quản lý và nhân viên là các bên liên quan nội bộ, cổ đông, nhà cung cấp, cơ quan Chính phủ và các bên liên quan bên ngoài khác.

Lý thuyết các bên liên quan có nhiều cách sử dụng, trong đó ứng dụng của nó trong lĩnh vực kế toán nói rằng thành công của một công ty phụ thuộc vào sự thành công của nó. Sự hợp tác của các bên liên quan để cung cấp các nguồn lực hữu hình hoặc vô hình để đảm bảo sự tồn tại của bất kỳ doanh nghiệp nào. Các nguồn lực này bao gồm nguồn lực tài chính (cổ đông), môi trường hoạt động và dịch vụ công (cơ quan Chính phủ), nguồn nhân lực (người lao động) cung cấp cho không chỉ chủ sở hữu mà cả các bên liên quan thông tin giải thích về hoạt động của công ty.

3. Phương pháp nghiên cứu

Dữ liệu

Đối tượng nghiên cứu: các doanh nghiệp của Việt Nam được niêm yết trên sàn chứng khoán Việt Nam. Phạm vi thu thập dữ liệu: Dữ liệu được thu thập từ các báo cáo tài chính và báo cáo lưu chuyển tiền tệ của doanh nghiệp trong giai đoạn 5 năm từ năm 2017 - 2021.

Mô hình nghiên cứu

Dựa theo tính chất tương đồng về kinh tế của các nước nằm trong khu vực Đông Nam Á và sự tương quan về chọn mẫu dữ liệu, ta sử dụng mô hình hồi quy theo phương pháp GMM để đánh giá các yếu tố ảnh hưởng đến hành vi tránh thuế TNDN. Theo đó, mô hình hồi quy được đề xuất như sau:

CTAit= αi + γCTAit-1 + β1fsizeit + β2profitit + β3levit + β4capintit + ℇit

Trong đó: i: các doanh nghiệp; t: năm tài chính 2017 - 2021; CTA: biến phụ thuộc tránh thuế, CTAit-1: Biến trễ biến phụ thuộc tránh thuế, fsize: quy mô doanh nghiệp, profit: lợi nhuận, lev: đòn bẩy, capint: cường độ vốn.

Biến phụ thuộc của mô hình này là tránh thuế TNDN (CTA) dựa theo kết quả nghiên cứu của Manzon và Plesko (2002), yếu tố tỷ lệ thuế TNDN mà các doanh nghiệp đã chi trả (thuế suất hiệu dụng ETRs). Theo đó, tỷ lệ thuế TNDN các công ty đóng góp càng cao tương đương với việc các công ty này ít có hành vi tránh thuế TNDN. Cụ thể, biến phụ thuộc này được đo lường như sau:

- Phép đo đầu tiên về tránh thuế TNDN được tính bằng tổng chi phí thuế (bao gồm cả chi phí thuế hiện hành và thuế hoãn lại) chia cho tổng thu nhập kế toán trước thuế (CTA1).

- Phép đo thứ hai của tránh thuế TNDN được tính bằng tỷ lệ thuế chi trả trong kỳ chia cho tổng thu nhập trước thuế (CTA2).

- Phép đo thứ ba về tránh thuế TNDN được tính bằng tỷ lệ tổng chi phí thuế chia cho dòng tiền hoạt động trong kỳ (CTA3).

- Phép đo thứ tư về tránh thuế TNDN được tính bằng tỷ lệ thuế đã chi trả chia cho dòng tiền hoạt động trong kỳ (CTA4).

Các phép đo lường trên sử dụng phép đo ETRs cả hai phương tiện là kế toán và tiền mặt trong dài hạn để hạn chế bất lợi của việc sử dụng chi phí thuế kế toán vì nó bao gồm thuế hiện hành và chi phí thuế hoãn lại và sau này có thể là kết quả của việc điều chỉnh thuế thu nhập hoãn lại lớn (Hanlon, 2005).

Lợi nhuận (PROFIT): cho thấy sự hoạt động và biến động trong hoạt động doanh nghiệp như kiểm soát sự hoạt động và sự biến động trong hoạt động của doanh nghiệp. Trong nghiên cứu của Richardson và Lanis (2007) mong đợi một mối liên hệ tích cực giữa ROA và tỷ lệ thuế TNDN (ROA được đo bằng tổng lợi nhuận trước thuế/ tổng tài sản).

Quy mô doanh nghiệp (FSIZE): Khi nhìn vào một doanh nghiệp, người ta thường nhìn vào quy mô doanh nghiệp đầu tiên để biết được vị trí của doanh nghiệp đó hiện đang ở đâu trên thị trường. Vì vậy, quy mô doanh nghiệp là một trong những yếu tố bên trong cấu trúc doanh nghiệp có ảnh hưởng lớn đến hiệu quả và lợi nhuận. Tác động quy mô doanh nghiệp đến hành vi tránh thuế TNDN, theo nghiên cứu của Ibrahim Aramide Salihu hay Hairul Azlan Annuar tồn tại mối quan hệ cùng chiều giữa quy mô doanh nghiệp và tỷ lệ thuế TNDN. Nghiên cứu đo lường quy mô doanh nghiệp là logarit tự nhiên của tổng tài sản.

Đòn bẩy (LEV): Các doanh nghiệp có tỷ lệ nợ/vốn chủ sở hữu cao hơn thì hiệu quả hơn trong việc giảm thiểu thuế TNDN. Đòn bẩy được đo lường bằng tỷ lệ tổng nợ dài hạn/tổng tài sản.

Cường độ vốn (CAPINT): Cường độ vốn có tác động làm giảm tỷ lệ thuế TNDN của các doanh nghiệp do phương pháp khấu hao nhanh sẽ làm tăng chi phí được trừ khi tính thuế. Theo các nghiên cứu của Grantley Taylor hay Grant Richardson (2014), cường độ vốn có mối quan hệ tiêu cực với tỷ lệ thuế TNDN. Cường độ vốn được đo lường bằng TSCĐ/tổng tài sản.

Biến trễ của biến phụ thuộc (CTAit – 1): Được đưa vào để nắm bắt động lực trong hoạch định thuế của doanh nghiệp và được chỉ ra như là một cách để tránh hiện tượng nội sinh giữa biến giải thích và sai số. Việc đưa thêm biến trễ của biến phụ thuộc tỷ lệ với thuế TNDN vào nhằm xử lý hiện tượng tự tương quan trong dữ liệu Bảng 1.

4. Kết quả nghiên cứu

4.1. Thống kê mô tả

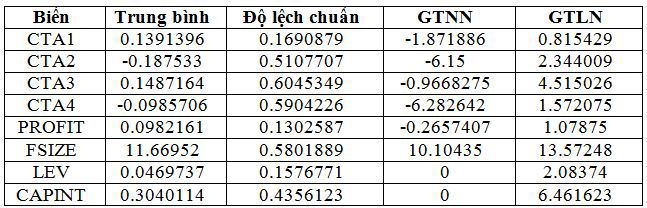

Bảng 1. Kết quả thống kê mô tả các biến định lượng trong mẫu nghiên cứu

Biến CTA1 được quan sát có mức trung bình là 13,91%. Điều này cho thấy các công ty niêm yết trên sàn chứng khoán Việt Nam có 13,91% tổng thu nhập dùng cho nghĩa vụ thuế.

Biến CTA2 cho thấy tỷ lệ chi phí chi trả cho thuế TNDN trên tổng thu nhập trước thuế của công ty có trung bình là -0,1875%. Nói cách khác, một phần -18,75% thu nhập của công ty dùng để chi trả thuế TNDN.

Biến CTA3 thể hiện phần dòng tiền hoạt động thực sự được dùng để chi trả thuế là 14,87%.

Biến CTA4 thể hiện tỷ lệ tiền mặt dùng để chi trả thuế TNDN thực sự từ dòng tiền hoạt động là -9,86%.

Nhìn chung, trung bình của các biện pháp này hầu như thấp hơn thuế suất thuế TNDN theo luật định hiện hành là 20%. Điều này cho thấy gánh nặng thuế trong hầu hết các doanh nghiệp không lớn. Lý giải cho vấn đề này do các chính sách ưu đãi thuế hoặc cũng do sự hiện diện của việc tránh thuế TNDN.

Lợi nhuận (PROFIT): giá trị trung bình là 9,82%, cho thấy từ 1 đơn vị tài sản đầu tư sẽ tạo ra 0.0982 đơn vị lợi nhuận, là yếu tố quyết định đến số thuế TNDN phải trả của các doanh nghiệp. Số liệu này cho thấy mẫu quan sát đa phần là các công ty có lợi nhuận lớn, với giá trị nhỏ nhất là -0,2657 và cao nhất là 1,08.

Quy mô doanh nghiệp (FSIZE): có giá trị trung bình 11,6695. Điều này cho thấy các doanh nghiệp được lấy mẫu là có quy mô vừa và lớn.

Đòn bẩy (LEV): giá trị trung bình là 0,0469, tức trung bình 4,69% tổng tài sản của các doanh nghiệp được tài trợ thông qua nợ dài hạn. Từ đó cho thấy tỷ lệ tài sản được tài trợ bằng nợ của các doanh nghiệp rất lớn. Việc này sẽ ảnh hưởng đến số thuế TNDN của doanh nghiệp vì lá chắn nợ là công cụ hữu hiệu cho việc tránh thuế. Giá trị thấp nhất của đòn bẩy là 0% và cao nhất lên đến 208,37%.

Cường độ vốn (CAPINT): giá trị trung bình là 0,304 cho thấy trung bình 30,40% tổng tài sản của doanh nghiệp là tài sản cố định. Điều này lại chứng minh cho quy mô của các doanh nghiệp khá lớn và cho thấy sự liên quan của biến số này trong việc ảnh hưởng gánh nặng thuế doanh nghiệp do các ưu đãi về thuế đối với chi phí khấu hao tài sản cố định.

4.2. Kết quả hồi quy

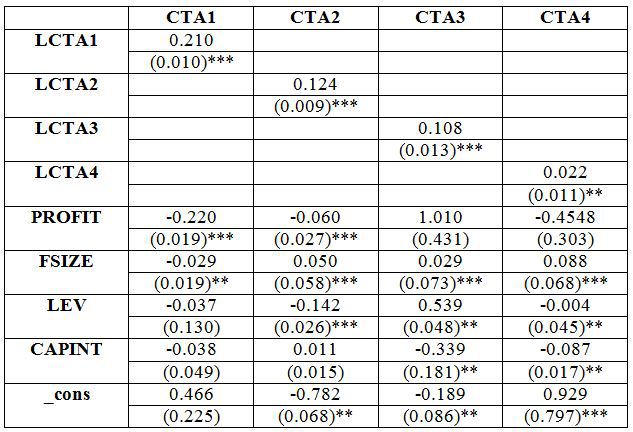

Bảng 2. Tổng hợp kết quả hồi quy

Trong đó:

Biến trễ tỷ lệ thuế TNDN năm trước (LCTA) có quan hệ cùng chiều với tỷ lệ thuế TNDN năm nay ở mức ý nghĩa tương đối cao là 1% và 5% trong điều kiện các yếu tố khác không đổi. Điều này cho thấy tỷ lệ thuế TNDN năm trước có ảnh hưởng đến hành vi tránh thuế TNDN trong năm nay. Cụ thể, tỷ lệ thuế TNDN năm trước càng cao thì khả năng tránh thuế TNDN năm nay càng thấp.

Lợi nhuận (PROFIT) có tác động ngược chiều đến tỷ lệ thuế TNDN trong các cách đo lường CTA1, CTA2 ở mức ý nghĩa 1% trong điều kiện các yếu tố khác không đổi. Tuy nhiên nó lại không có ý nghĩa thống kê trong cách đo lường CTA3 và CTA4. Điều này có nghĩa, khi lợi nhuận càng cao, số thuế TNDN càng ít, cho thấy có hiện tượng tránh thuế TNDN xảy ra.

Quy mô doanh nghiệp (FSIZE) có tác động cùng chiều đến tỷ lệ thuế TNDN ở mức ý nghĩa 1% trong điều kiện các yếu tố khác không đổi, cho thấy quy mô doanh nghiệp càng lớn số thuế TNDN đóng góp càng cao.

Biến đòn bẩy tài chính (LEV): có tác động ngược chiều đến tỷ lệ thuế TNDN trong tất cả các cách đo lường biến phụ thuộc ở mức ý nghĩa 5% trong điều kiện các yếu tố khác không đổi. Điều này có nghĩa, các doanh nghiệp có tỷ lệ nợ vay càng nhiều càng có tỷ lệ thuế TNDN nộp càng ít, tương đương với việc các doanh nghiệp này đã dùng nợ như là một công cụ lá chắn thuế. Lá chắn thuế là một phương cách giảm số thuế phải nộp được sử dụng rộng rãi trong doanh nghiệp trên thế giới.

Biến cường độ vốn (CAPINT) chỉ có tác động ngược chiều đến tỷ lệ thuế TNDN trong cách đo lường biến phụ thuộc CTA3 và CTA4 ở mức ý nghĩa 5% trong điều kiện các yếu tố khác không đổi và không có ý nghĩa thống kê trong các phép đo lường còn lại. Việc sử dụng phương pháp khấu hao nhanh cũng sẽ làm tăng chi phí được trừ khi tính thuế TNDN.

Các kiểm định AR (2) và Sargan/Hansen cho thấy không có hiện tượng tự tương quan chuỗi bậc 2 và biến công cụ là biến ngoại sinh, mô hình không bị nội sinh. Vì vậy, ước lượng của mô hình đáng tin cậy.

5. Kết luận và hàm ý chính sách

Lợi nhuận có tác động ngược chiều với tỷ lệ thuế TNDN trong các mẫu quan sát. Nếu lợi nhuận doanh nghiệp càng caothì số thuế TNDN càng ít, cho thấy có hiện tượng tránh thuế TNDN xảy ra. Dấu hiệu nhận biết cho cơ quan quản lý cần nhắc nhở các doanh nghiệp hoạt động sản xuất - kinh doanh phải tuân thủ các giá trị hay các chuẩn mực xã hội mà tổ chức đó hoạt động. Việc các tổ chức không tuân thủ các giá trị hay chuẩn mực xã hội có thể dẫn tới những khó khăn cho tổ chức đó trong việc nhận được sự ủng hộ và đồng hành của cộng đồng để tiếp tục hoạt động. Chi trả thuế là một trong những phương tiện quan trọng mà một doanh nghiệp phải hoàn thành trách nhiệm đối với xã hội. Bất kỳ hành động tránh thuế nào cũng sẽ dẫn đến vô trách nhiệm xã hội, gây mất uy tín và ảnh hưởng đến thương hiệu của doanh nghiệp, dẫn đến sự mất niềm tin nơi người tiêu dùng.

Quy mô doanh nghiệp có tác động cùng chiều đến tỷ lệ thuế TNDN, tức quy mô doanh nghiệp càng lớn, số thuế TNDN đóng góp càng cao.

Đòn bẩy tài chính có tác động ngược chiều đến tỷ lệ thuế TNDN. Điều này có nghĩa các doanh nghiệp có tỷ lệ nợ vay càng nhiều, càng có tỷ lệ thuế TNDN nộp càng ít, tương đương với việc các doanh nghiệp này đã dùng nợ như là một công cụ lá chắn thuế. Lá chắn thuế là một phương cách giảm số thuế phải nộp được sử dụng rộng rãi trong doanh nghiệp trên thế giới.

Cường độ vốn có tác động ngược chiều đến tỷ lệ thuế TNDN do việc sử dụng phương pháp khấu hao nhanh sẽ làm tăng chi phí được trừ khi tính thuế TNDN dẫn đến làm giảm số thuế TNDN.

Tài liệu tham khảo:

- Deegan, C. and Unerman, J. (2011). Financial Accounting Theory Critical Perspectives of Accounting. USA: McGraw Hill Education.

- Mohamed A. Omran, Dineshwar Ramdhony (2015). Theoretical Perspectives on Corporate Social Responsibility Disclosure: A Critical Review. International Journal of Accounting and Financial Reporting, 5(2, 38- 55.

- Edward Freeman. (2001). A Stakeholder Approach to Strategic Management. SSRN Electronic Journal, DOI:10.2139/ssrn.263511.