Nhân tố ảnh hưởng đến khả năng tiếp cận vốn ngân hàng của các hợp tác xã tại Trà Vinh

Nhóm tác giả thu thập dữ liệu sơ cấp từ 134 hợp tác xã đang hoạt động trên địa bàn tỉnh Trà Vinh; sử dụng phương pháp phân tích hồi quy Binary Logistic để phân tích các nhân tố có ảnh hưởng đến khả năng tiếp cận vốn vay ngân hàng của các hợp tác xã trên địa bàn tỉnh Trà Vinh. Kết quả nghiên cứu chỉ ra có 09 nhân tố ảnh hưởng đến khả năng tiếp cận vốn vay ngân hàng của các hợp tác xã trên địa bàn gồm: Trình độ học vấn; Số năm hoạt động; Lĩnh vực hoạt động; Tốc độ tăng trưởng doanh thu; Vốn điều lệ; Tài sản thế chấp; Lợi nhuận; Ứng dụng khoa học kỹ thuật; Quan hệ xã hội. Từ kết quả nghiên cứu, nhóm tác giả đề xuất giải pháp nâng cao khả năng tiếp cận vốn vay ngân hàng của các hợp tác xã trên địa bàn tỉnh Trà Vinh.

Giới thiệu

Kinh tế tập thể hay hợp tác xã (HTX) có vai trò quan trọng trong phát triển kinh tế - xã hội của cả nước nói chung và phát triển kinh tế - xã hội tỉnh Trà Vinh nói riêng. Theo số liệu thống kê năm 2020 của Liên minh HTX tỉnh Trà Vinh, toàn Tỉnh có 163 HTX đang hoạt động trong nhiều lĩnh vực như: nông nghiệp, tiểu thủ công nghiệp, xây dựng, thương mại và dịch vụ, tín dụng…(Liên minh HTX Việt Nam, 2020).

Hoạt động của các HTX có những chuyển biến tích cực theo mô hình HTX kiểu mới, có chiều hướng phát triển đa ngành, đa nghề, kinh doanh tổng hợp, nhằm phục vụ tốt hơn nhu cầu của các thành viên, góp phần giải quyết việc làm cho lao động ở khu vực nông thôn, đóng góp tích cực vào sự phát triển kinh tế - xã hội địa phương cũng như công tác xây dựng nông thôn mới trên địa bàn tỉnh. Tuy nhiên, HTX vẫn còn bộc lộ nhiều hạn chế như: quy mô hoạt động nhỏ; dịch vụ, cơ sở vật chất thiếu thốn; thiếu vốn mở rộng sản xuất kinh doanh...

Thời gian qua, các chính sách tín dụng đối với khu vực kinh tế tập thể (nhất là HTX) đã được Nhà nước quan tâm mở rộng nhằm tạo điều kiện thuận lợi hơn cho loại hình này tiếp cận vốn ngân hàng để phát triển, đổi mới và nâng cao hiệu quả hoạt động. Theo đó, ngành Ngân hàng trên địa bàn tỉnh Trà Vinh đã tích cực phối hợp với sở, ngành triển khai những cơ chế, chính sách, giải pháp để phát triển tín dụng đối với HTX, hỗ trợ HTX tiếp cận nguồn vốn vay theo chủ trương, chính sách của Chính phủ.

Mặc dù vậy, đến nay phần lớn các HTX vẫn gặp khó khăn trong việc tiếp cận vốn vay ngân hàng, dư nợ đối với đối tượng HTX còn hạn chế, số HTX tiếp cận được vốn ngân hàng năm 2020 chiếm tỷ lệ khá thấp trên tổng số HTX đang hoạt động trên địa bàn (chiếm khoảng 2,45%) (Ngân hàng Nhà nước, chi nhánh tỉnh Trà Vinh, 2021). Chính vì vậy, việc tăng cường khả năng tiếp cận vốn ngân hàng đối với HTX phục vụ cho hoạt động sản xuất, kinh doanh đang là vấn đề cấp thiết.

Lược khảo tài liệu

Nguyễn Thị Phương Nga (2018) nghiên cứu thực trạng, giải pháp tiếp cận tín dụng chính thống của các HTX nông nghiệp tại tỉnh Bắc Kạn, sử dụng phương pháp thống kê mô tả và phương pháp so sánh để phân tích số liệu. Kết quả nghiên cứu cho rằng, HTX nông nghiệp khó tiếp cận vốn ngân hàng do các nguyên nhân, trong đó từ phía HTX nông nghiệp là do tài sản thế chấp; thiếu dự án đầu tư, phương án sản xuất kinh doanh có hiệu quả, ngoài ra còn có nguyên nhân từ phía TCTD, cơ quan Nhà nước.

Ông Chí Tâm (2020) nghiên cứu khả năng vay vốn và lượng vốn vay được từ ngân hàng của các HTX nông nghiệp trên địa bàn tỉnh Trà Vinh, đề xuất một số giải pháp nâng cao khả năng tiếp cận vốn tín dụng ngân hàng của các HTX nông nghiệp trên địa bàn tỉnh Trà Vinh; sử dụng phương pháp chọn mẫu ngẫu nhiên, khảo sát 35 HTX nông nghiệp, sử dụng phương pháp thống kê mô tả để phân tích số liệu. Kết quả nghiên cứu cho thấy, không có tài sản bảo đảm thế chấp khi vay vốn là nguyên nhân ảnh hưởng đến khả năng tiếp cận vốn tín dụng ngân hàng của các HTX nông nghiệp.

Phan Đình Khôi (2013) nghiên cứu các nhân tố ảnh hưởng đến tiếp cận tín dụng chính thức và phi chính thức của nông hộ ở Đồng bằng sông Cửu Long, khảo sát các hộ gia đình trong mẫu được chọn từ 15 ấp thuộc 13 xã của 13 tỉnh ở Đồng bằng sông Cửu Long, sử dụng mô hình Tobit để ước lượng. Kết quả cho thấy, sở hữu đất đai, lãi suất chính thức, và thời hạn cho vay phi chính thức là những yếu tố quan trọng ảnh hưởng đến khoản vay phi chính thức. Các yếu tố ảnh hưởng đến khả năng tiếp cận tín dụng vi mô bao gồm làm việc cho chính quyền địa phương, thành viên tổ vay vốn, sổ hộ nghèo, trình độ học vấn, lao động có tay nghề và đường giao thông liên xã phù hợp với nghiên cứu của Trần Ái Kết và Huỳnh Trung Thời (2013).

Nguyễn Hồng Hà (2017), nghiên cứu các yếu tố tác động đến sự phát triển bền vững của HTX nông nghiệp vùng Đồng bằng sông Cửu Long, sử dụng hồi quy đa biến để tìm các nhân tố ảnh hưởng đến hiệu quả hoạt động kinh doanh của HTX thông qua khảo sát 80 HTX nông nghiệp tại 3 tỉnh Trà Vinh, Bến Tre và Sóc Trăng thuộc Đồng bằng sông Cửu Long. Kết quả cho thấy, số lượng lao động, vốn kinh doanh, liên kết với doanh nghiệp đầu vào, bao tiêu sản phẩm có ảnh hưởng đến hiệu quả hoạt động kinh doanh của HTX nông nghiệp.

Qua các kết quả nghiên cứu của các tác giả trong và ngoài nước cho thấy, tùy vào điều kiện thực tế, mục tiêu nghiên cứu mà các tác giả tiếp cận tới các nhân tố tác động đến tiếp cận tín dụng. Tổng hợp chung cho thấy, có 3 nhóm nhân tố ảnh hưởng chính đến khả năng tiếp cận tín dụng: (i) Liên quan đến yếu tố con người, các tác giả cho rằng trình độ học vấn, tuổi, giới tính có tác động mạnh đến khả năng tiếp cận tín dụng; (ii) Yếu tố nguồn lực tài chính như giá trị tài sản, diện tích đất, mức thu nhập, cấu trúc tài sản được các tác giả phân tích là có tác động mạnh hơn các yếu tố khác; (iii) Yếu tố nghề nghiệp, tình trạng kinh tế, mối quan hệ xã hội cũng ảnh hưởng đến việc vay vốn.

Phương pháp nghiên cứu

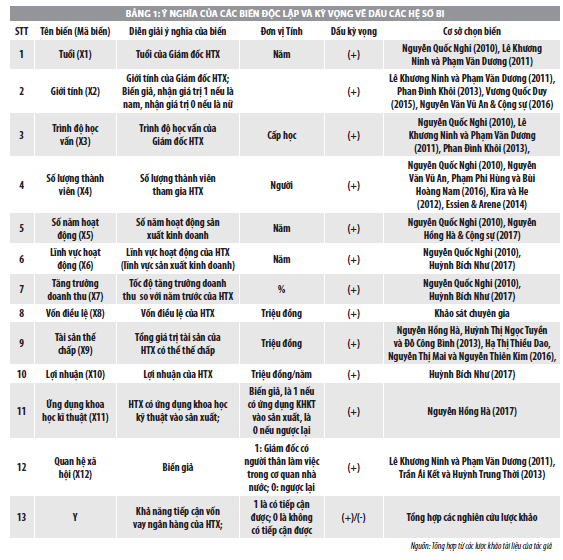

Trên cơ sở kế thừa kết quả nghiên cứu của các nghiên cứu thực nghiệm liên quan đã được giới thiệu và tham vấn ý kiến của các chuyên gia, điều chỉnh phù hợp với thực tế tại địa phương, các biến được đề xuất và đưa vào mô hình như sau:

Y= β0 + β1X1 + …++εi βiXi (3.11)

Trong đó:

Y là khả năng tiếp cận vốn vay ngân hàng của HTX được đo lường bằng hai giá trị 0 và 1 (1 là có tiếp cận được và 0 là không có tiếp cận được).

Các biến X là các biến độc lập (biến giải thích). Các biến này được định nghĩa và diễn giải chi tiết trong Bảng 1.

Căn cứ danh sách các HTX trên địa bàn do Liên minh HTX tỉnh Trà Vinh cung cấp, tác giả tiến hành phỏng vấn trực tiếp 134 HTX có thời gian hoạt động từ 01 năm trở lên với bảng câu hỏi khảo sát chính thức đã thiết kế sẵn. Mục đích của việc sử dụng mô hình hồi quy Binary Logistic là nhằm nhận diện và đánh giá mức độ tác động của từng nhân tố ảnh hưởng đến khả năng tiếp cận vốn ngân hàng của HTX. Các thông tin thu thập được từ kết quả điều tra khảo sát thực tế sẽ được phân tích bằng phần mềm SPSS 20.

Kết quả nghiên cứu

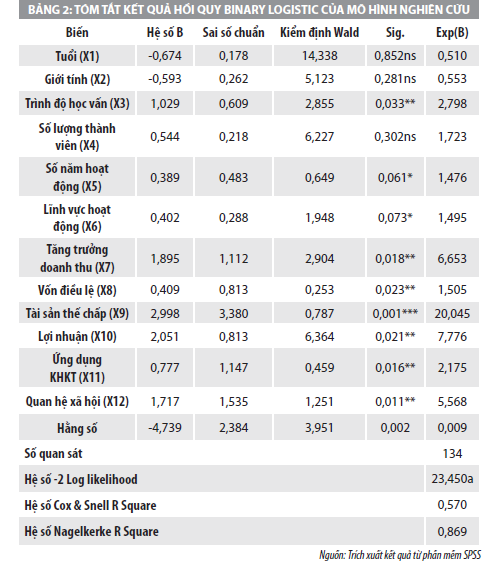

Thực hiện hồi quy Binary Logistic trên phần mềm SPSS 20 với biến phụ thuộc là khả năng tiếp cận vốn ngân hàng của HTX và 12 biến độc lập gồm: tuổi, giới tính, trình độ học vấn, số lượng thành viên, số năm hoạt động, lĩnh vực hoạt động, tăng trưởng doanh thu, vốn điều lệ, tài sản thế chấp, lợi nhuận, ứng dụng khoa học kỹ thuật, quan hệ xã hội, có được kết quả như Bảng 2.

Kết quả hồi quy Binary Logistic xác định những nhân tố ảnh hưởng đến khả năng tiếp cận vốn của HTX trong mẫu khảo sát gồm 07 biến độc lập có ý nghĩa về mặt thống kê ở mức ý nghĩa 5%, gồm: trình độ học vấn, vốn điều lệ, tăng trưởng doanh thu, tài sản thế chấp, lợi nhuận, ứng dụng khoa học kỹ thuật, quan hệ xã hội, trong đó biến tài sản thế chấp có ý nghĩa ở mức ý nghĩa 1%, có 02 biến gồm số năm hoạt động và lĩnh vực hoạt động có ý nghĩa về mặt thống kê ở mức ý nghĩa 10%.

Hàm ý chính sách nâng cao khả năng tiếp cận vốn ngân hàng của hợp tác xã thời gian tới

Với các kết quả nghiên cứu đạt được, nhóm tác giả đề xuất một số hàm ý chính sách nhằm nâng cao khả năng tiếp cận vốn ngân hàng của HTX thời gian tới gồm:

Đối với nhân tố số năm hoạt động: Kết quả phân tích chỉ ra rằng, số năm hoạt động hay thời gian hoạt động của HTX có ảnh hưởng đến khả năng tiếp cận vốn của HTX. Các số liệu thống kê cho thấy, các HTX trên địa bàn đa phần là HTX trẻ (mới hoạt động từ 1 đến 5 năm) chiếm 67,9%. Thời gian hoạt động của HTX tương quan thuận với khả năng tiếp cận vốn vay ngân hàng, nên các HTX trẻ cần phải tạo dựng uy tín trên thị trường để được ngân hàng đánh giá cao mà xem xét cho vay bình đẳng với các HTX lâu năm. HTX mới thành lập bản thân cần nỗ lực nhiều hơn, không hoạt động trông chờ hay ỷ lại vào chính sách hỗ trợ của Nhà nước.

Trong hoạt động nên tìm các đối tác có uy tín, có quan hệ tín dụng lâu năm với các ngân hàng để giao dịch, thông qua đó HTX sẽ tạo dựng được mối quan hệ với ngân hàng. HTX có được mối quan hệ nghiệp vụ, quan hệ cá nhân với ngân hàng thì ngân hàng dễ dàng tiếp cận thông tin về HTX, từ đó góp phần tăng khả năng tiếp cận vốn.

Đối với nhân tố lĩnh vực hoạt động: Tất cả HTX dù là loại hình nào thì cũng cần phải nỗ lực hoạt động có hiệu quả, tạo uy tín và lòng tin đối với ngân hàng, có như vậy mới tăng khả năng tiếp cận vốn ngân hàng. Do đó, các HTX cần xác định đúng mục tiêu kinh doanh của mình và xây dựng phương án kinh doanh khả thi nhất phù hợp với quy mô vốn của HTX. Mỗi ngành nghề là khác nhau và sẽ có mức độ rủi ro khác nhau vì thế nó sẽ ảnh hưởng đến khả năng tiếp cận vốn vay ngân hàng của các HTX khác, từng HTX theo từng lĩnh vực kinh doanh cần linh hoạt và nhạy bén trong hoạch định phát triển của HTX mình để tận dụng tốt nhất những chính sách ưu đãi, hỗ trợ từ Nhà nước. Riêng đối với HTX lĩnh vực thương mại và dịch vụ dù ít rủi ro do thiên tai, dịch bệnh nhưng lại ít có tài sản thế chấp khi vay vốn ngân hàng hơn các lĩnh vực khác, do vậy trong hoạt động các HTX lĩnh vực này không nên trông chờ vào sự hỗ trợ vốn từ Nhà nước, chỉ xem vốn Nhà nước là vốn “mồi” cho hoạt động, cần nỗ lực hoạt động hơn, chú trọng đến việc tự huy động vốn thành viên, nâng cao hiệu quả, ứng dụng công nghệ trong quảng bá về HTX, khi tạo được danh tiếng trên thị trường thì dễ dàng tiếp cận vốn ngân hàng hơn để mở rộng hoạt động sản xuất kinh doanh.

Về vốn điều lệ: Kết quả phân tích chỉ ra rằng vốn điều lệ của HTX có ảnh hưởng đến khả năng tiếp cận vốn của HTX. Trong khi kết quả thống kê cho thấy vốn điều lệ của HTX còn thấp, vốn điều lệ đến 01 tỷ đồng chiếm đến 79,1%. Để tăng khả năng tiếp cận vốn ngân hàng để đầu tư, sản xuất kinh doanh, các HTX cần xem xét đến việc tăng vốn điều lệ. Có nhiều cách thức để tăng vốn điều lệ của hợp tác xã, trước hết bản thân các HTX phải tạo được nguồn lực từ việc đóng góp vốn của các thành viên, vì qua khảo sát có một số thành viên chưa tham gia góp vốn như đã thỏa thuận ban đầu với HTX. Các HTX có thể huy động thêm vốn từ số thành viên sẵn có qua việc tăng mức góp vốn tối thiểu của thành viên hoặc huy động thêm vốn góp của thành viên có nguồn tài chính mạnh nhưng đảm bảo vốn góp của mỗi thành viên không vượt mức vốn góp tối đa theo quy định (không quá 20%/vốn điều lệ của HTX). Ngoài việc huy động vốn từ thành viên, HTX có thể kết nạp thêm thành viên mới để tăng vốn điều lệ đồng thời quy mô hoạt động của HTX cũng được tăng lên nhờ sự gia tăng số lượng thành viên. Để thu hút được nhiều thành viên mới tham gia HTX thì HTX phải cho họ thấy được nhiều lợi ích khi tham gia vào HTX hơn là hoạt động đơn lẻ. Ngoài ra để tăng vốn điều lệ, với các HTX có quy mô hoạt động nhỏ khó có thể huy động vốn từ thành viên hoặc không kết nạp được thành viên mới thì HTX có thể sáp nhập với HTX khác hoạt động cùng lĩnh vực ngành nghề để thành lập 01 HTX mới với quy mô lớn hơn nhưng đảm bảo quyền và lợi ích của thành viên.

Về tốc độ tăng trưởng doanh thu: Để tăng trưởng doanh thu, các HTX phải có chiến lược, định hướng kinh doanh với lộ trình phát triển cụ thể. Việc tổ chức sản xuất và cung ứng dịch vụ đầu vào, đầu ra sản phẩm phải ổn định, vững chắc theo xu hướng thị trường. Chủ động xây dựng kế hoạch hoạt động, phương án sản xuất kinh doanh đem lại lợi ích thiết thực cho thành viên HTX; đa dạng các hoạt động sản xuất, kinh doanh của HTX nhằm đáp ứng tốt nhu cầu của thành viên HTX, từ đó thành viên sẽ hăng hái tham gia hoạt động và góp phần tăng doanh thu của HTX. Bên cạnh đó, các HTX cần trau dồi kinh nghiệm, ứng dụng khoa học kỹ thuật vào sản xuất nhằm nâng cao năng suất, đẩy mạnh hoạt động sản xuất kinh doanh. Có như vậy, HTX mới tạo được sự hấp dẫn thu hút các nguồn vốn đầu tư bên ngoài, trong đó có vốn vay ngân hàng.

Tài sản thế chấp: Để tăng tài sản thế chấp, HTX nên đầu tư chi phí để chuyển đổi quyền sở hữu tài sản từ cá nhân sang quyền sở hữu của HTX để thuận tiện khi dùng làm tài sản đảm bảo cho HTX vay vốn ngân hàng. Khi đầu tư vào tài sản cố định, HTX chú trọng những tài sản có tính thanh khoản cao. Tốt nhất, HTX nên lựa chọn các tài sản ít có rủi ro lạc hậu về công nghệ, không có thị trường tiêu thụ khi thanh lý. Ngoài ra, HTX có thể tìm kiếm các khoản vay thế chấp bằng hàng hóa, khoản phải thu, khoản vay đảm bảo bằng tài sản hình thành trong tương lai. Những khoản vay này thì điều kiện vay cũng như việc quản lý, giám sát của ngân hàng sẽ chặt chẽ hơn, nếu HTX đáp ứng được, cơ hội tiếp cận vốn sẽ được nâng lên vì tài sản đảm bảo phong phú hơn và giá trị tài sản đảm bảo cũng nhiều hơn.

Đối với nhân tố lợi nhuận: Muốn tăng lợi nhuận thì HTX cần xây dựng chiến lược và kế hoạch kinh doanh đúng đắn và hợp lý, phù hợp với tình hình thực tế của HTX cũng như phù hợp với nhu cầu thị trường. Chiến lược và kế hoạch kinh doanh đúng đắn cho phép HTX định hình được hướng đi mà HTX đạt đến trong tương lai, nó sẽ chỉ ra các mục tiêu mà HTX cần phải thực hiện để đạt được các mục tiêu đề ra của HTX. Khi có chiến lược và kế hoạch kinh doanh phù hợp cho phép HTX tận dụng tối đa các nguồn lực cho sản xuất kinh doanh, như vậy sẽ làm tăng hiệu quả hoạt động của HTX, góp phần làm tăng lợi nhuận, mà việc tăng lợi nhuận sẽ đồng nghĩa với việc tiếp cận vốn vay ngân hàng sẽ cao hơn, dễ dàng hơn.

Đối với nhân tố ứng dụng khoa học kỹ thuật: Các HTX cần mạnh dạn đầu tư nâng cấp nhà xưởng, trang bị máy móc, thiết bị, phát triển bao bì, đóng gói... hướng tới mô hình sản xuất theo chuỗi giá trị sản phẩm từ sản xuất nguyên liệu đầu vào, đến chế biến, đóng gói và tiêu thụ sản phẩm, đáp ứng cao yêu cầu của thị trường trong nước và xuất khẩu. Ngoài ra, cần bổ sung vốn lưu động đầu tư dây chuyền sản xuất hiện đại, đẩy mạnh sản xuất kinh doanh, đăng ký thương hiệu, sản phẩm để ngân hàng đánh giá cao hoạt động của HTX, từ đó sẽ mạnh dạn đầu tư, HTX sẽ tiếp cận vốn dễ dàng hơn.

Đối với nhân tố quan hệ xã hội: Qua các mối quan hệ xã hội, các HTX dễ dàng việc tìm hiểu cơ chế, chính sách và pháp luật của Nhà nước đối với lĩnh vực hoạt động kinh doanh của mình, thông tin thị trường cũng như thông tin về tín dụng dễ dàng hơn. Một HTX nắm vững luật pháp sẽ có khả năng hoạt động hiệu quả hơn, và sẽ tránh được vi phạm pháp luật, nâng cao hình ảnh, uy tín đối với ngân hàng, từ đó, dễ dàng tiếp cận vốn ngân hàng hơn.

Tài liệu tham khảo:

1. Liên minh HTX Việt Nam (2021), “Báo cáo tình hình phát triển kinh tế tập thể, hợp tác xã và hoạt động của hệ thống Liên minh Hợp tác xã Việt Nam năm 2020, nhiệm vụ trọng tâm năm 2021”, tr.10-11;

2. Dương Ngọc Thành, Nguyễn Công Toàn và Hà Thị Thu Hà (2018), “Đánh giá yếu tố ảnh hưởng đến hiệu quả hoạt động hợp tác xã nông nghiệp tại tỉnh An Giang”, Tạp chí Khoa học Trường Đại học Cần Thơ, (4), tr. 212-219;

3. Huỳnh Bích Như (2017), Các nhân tố ảnh hưởng đến khả năng tiếp cận vốn vay ngân hàng của doanh nghiệp nhỏ và vừa trên địa bàn tỉnh Trà Vinh, Luận văn thạc sĩ, Trường Đại học Kinh tế TP. Hồ Chí Minh;

4. Lê Khương Ninh và Phạm Văn Dương (2011), “Các yếu tố quyết định lượng vốn vay tín dụng chính thức của nông hộ ở Hậu Giang”,Tạp chí ngân hàng, (09), tr.42-48;

5. Nguyễn Hồng Hà, Huỳnh Thị Ngọc Tuyền và Đỗ Công Bình (2013), “Phân tích các nhân tố ảnh hưởng đến khả năng tiếp cận nguồn vốn tín dụng của các Doanh nghiệp nhỏ và vừa trên địa bàn Trà Vinh”, Tạp chí Khoa học Xã hội và Nhân văn, (57), tr.7-10;

6. Nguyễn Quốc Nghi (2010), “Nhân tố ảnh hưởng đến khả năng tiếp cận nguồn vốn tín dụng hỗ trợ của doanh nghiệp nhỏ và vừa ở TP Cần Thơ”, Tạp chí Công nghệ Ngân hàng, (09), tr.37-45;

7. Nguyễn Thị Phương Nga (2018), Thực trạng, giải pháp tiếp cận tín dụng chính thống của các hợp tác xã nông nghiệp tại tỉnh Bắc Kạn, Luận văn thạc sĩ, Trường Đại học Nông Lâm.

8. Nguyễn Văn Vũ An, Phạm Phi Hùng và Bùi Hoàng Nam (2016), “Đánh giá khả năng tiếp cận tín dụng chính thức của nông hộ tại xã Đại An, huyện Trà Cú, tỉnh Trà Vinh”, Tạp chí Kinh tế- Văn hóa- Giáo dục, (22), tr.28-38;

9. Ông Chí Tâm (2020), Giải pháp nâng cao khả năng tiếp cận vốn tín dụng ngân hàng của các hợp tác xã nông nghiệp trên địa bàn tỉnh Trà Vinh, Luận văn Thạc sĩ, Trường Đại học Trà Vinh;

10. Phan Đình Khôi (2013), “Các nhân tố ảnh hưởng đến tiếp cận tín dụng chính thức và phi chính thức của nông hộ ở Đồng bằng sông Cửu Long”, Tạp chí Khoa học Trường Đại học Cần Thơ, (28), tr.38-53.

(*) PGS.,TS. Nguyễn Hồng Hà, Phó trưởng Khoa Kinh tế - Luật, Trường Đại học Trà Vinh.

Ngô Thị Hồng Gấm, Ngân hàng Nhà nước chi nhánh tỉnh Trà Vinh.

(**) Bài đăng Tạp chí Tài chính kỳ 1 tháng 12/2021