Nhân tố tác động đến quyết định vay tiêu dùng tại Agribank Tiền Giang

Nghiên cứu nhằm tìm ra các nhân tố tác động đến quyết định vay tiêu dùng từ 300 khách hàng vay cá nhân còn dư nợ tại Agribank Tiền Giang đến thời điểm 31/03/2024. Sau đó, mẫu nghiên cứu được phân tích bằng phần mềm SPSS 22.0 thông qua các phương pháp như phân tích hệ số Cronbach’s Alpha, nhân tố khám phá, hồi quy đa biến cho 05 nhân tố được đề xuất gồm: Chính sách tín dụng, Lãi suất, chất lượng dịch vụ, Thương hiệu và Marketing. Kết quả nghiên cứu cho thấy, tất cả 05 nhân tố đều tác động đến quyết định vay tiêu dùng của khách hàng với mức ý nghĩa thống kê cao, trong đó nhóm nhân tố Chính sách tín dụng có tác động mạnh nhất. Dựa vào kết quả phân tích, nhóm tác giả đưa ra hàm ý chính sách giúp nâng cao việc giữ chân khách hàng cũ và thu hút khách hàng mới tại Agribank Tiền Giang.

Đặt vấn đề

Trong những năm gần đây, ngành Ngân hàng đã đóng góp một cách đáng kể vào sự phát triển quốc gia. Qua hoạt động ngân hàng, các nguồn vốn đã được tích tụ và được phân bổ lại để đáp ứng nhu cầu đa dạng của xã hội. Trong lĩnh vực tín dụng cá nhân của ngân hàng thương mại, nhóm khách hàng cá nhân (KHCN) thường có quy mô giao dịch nhỏ hơn so với khách hàng doanh nghiệp.

Tuy nhiên, về số lượng giao dịch, KHCN chiếm tỷ trọng cao, đến ngày 31/8/2023 dư nợ cho vay tín dụng (VTD) toàn hệ thống đạt khoảng 2.671.000 tỷ đồng, chiếm khoảng 21% tổng dư nợ nền kinh tế. Đặc biệt là sau đại dịch, VTD của KHCN đóng vai trò quan trọng, giúp đáp ứng nhu cầu tiêu dùng cơ bản của những người lao động có thu nhập thấp để hạn chế và dần dần loại bỏ tình trạng “tín dụng đen”. VTD không chỉ mang lại lợi ích cho người vay mà còn đóng góp vào sự ổn định của hệ thống tài chính và thị trường kinh tế nói chung.

Agribank Tiền Giang đã nhận thức được tầm quan trọng của tín dụng đối với KHCN, nhất là khi sản phẩm này đóng vai trò quan trọng trong việc tạo nguồn thu nhập cho ngân hàng. Agribank Tiền Giang đã nỗ lực nâng cao chất lượng dịch vụ (CLDV) tín dụng nhằm thu hút khách hàng, từ đó cải thiện sự cạnh tranh với các đối thủ trong Ngành góp phần phòng chống “tín dụng đen”. Hiện nay, sản phẩm VTD chủ yếu dành cho KHCN, chiếm ưu thế lớn trong danh mục sản phẩm của các ngân hàng. Tuy nhiên, thách thức đặt ra là làm thế nào để có thể tạo điều kiện cho KHCN chọn lựa dịch vụ VTD, nhất là khi đối mặt với sự cạnh tranh giữa các ngân hàng và tổ chức tín dụng khác.

Vấn đề này đặt ra câu hỏi về những nhân tố nào nào ảnh hưởng đến quyết định của KHCN khi họ quyết định VTD tại Agribank tỉnh Tiền Giang. Do đó, nhóm tác giả nghiên cứu về “Nhân tố tác động đến quyết định vay tiêu dùng, nghiên cứu cho trường Agribank Tiền Giang” nhằm giúp tăng cường sự phát triển của hoạt động VTD, đồng thời đóng góp vào việc thúc đẩy phát triển kinh tế - xã hội của địa phương.

Tổng quan nghiên cứu

Quyết định VTD của KHCN là việc một cá nhân hay hộ gia đình quyết định sử dụng khoản cho vay từ ngân hàng phục vụ cho nhu cầu cá nhân như sửa chữa, xây dựng nhà cửa, mua sắm các tiện nghi, chi tiêu hàng ngày, chi tiêu cho giáo dục, chi tiêu cho y tế (Trần Gia Thắng, 2020). Quyết định VTD là một quá trình phức tạp, bắt đầu từ khi người vay nhận thức về nhu cầu vay và tiếp tục qua quá trình tìm hiểu thông tin để đưa ra quyết định vay. Quyết định này bao gồm việc xác định mức vay, thời hạn vay, lãi suất, và các điều kiện khác liên quan đến việc trả nợ.

Thuyết hành động hợp lý (TRA) của Ajzen và Fishbein (1980) cho rằng hai yếu tố là thái độ và chuẩn chủ quan của khách hàng là cơ sở để tác động tới hành vi tiêu dùng của mỗi cá nhân. Sau đó, Ajzen (1991) phát triển Lý thuyết về hành vi hoạch định hay hành vi có kế hoạch (TPB) và bổ sung thêm một yếu nhận thức kiểm soát hành vi để lý giải quyết định hành vi của một cá nhân cụ thể. Thuyết về Hành vi người tiêu dùng (Kotler và Amstrong, 2012) mô tả quyết định hành vi của một cá nhân trải qua các giai đoạn sau: Nhận thức nhu cầu, Tìm kiếm thông tin, Đánh giá các phương án, Quyết định mua và Hành vi sau mua.

Tại Việt Nam, nghiên cứu của Phan Thị Út Châu và cộng sự (2020) cho thấy các nhân tố chính ảnh hưởng tới quyết định VTD của KHCN tại BIDV Hậu Giang bao gồm: CLDV, Lãi suất chi phí VTD, Thương hiệu ngân hàng, Thủ tục VTD và Sự thuận tiện. Nghiên cứu của Trần Gia Thắng (2020) cũng cho thấy các nhân tố tác động đến quyết định VTD bao gồm: Sự thuận tiện, Quy mô ngân hàng, CLDV, Giá cả của ngân hàng, Chính sách tín dụng, Ảnh hưởng từ mối quan hệ, Khuyến mãi và quảng bá, Quy trình thủ tục. Nghiên cứu của Nguyễn Thế Doanh (2017) cũng cho thấy có 5 nhóm nhân tố tác động tới hoạt động VTD của KHCN tại VIB Đà Nẵng gồm: CLDV, Chính sách tín dụng, Hình ảnh ngân hàng, Giá và Sự ảnh hưởng.

Phương pháp nghiên cứu

Nghiên cứu phân tích dựa trên số liệu sơ cấp được thu thập từ các có VTD tại Agribank chi nhánh tỉnh Tiền Giang. Quá trình nghiên cứu được chia làm 2 giai đoạn như sau: Giai đoạn 1: Phân loại KHCN đang VTD theo phương pháp phân tầng gồm địa bàn và chi nhánh. Giai đoạn 2: Chọn KHCN đang VTD phỏng vấn trực tiếp theo phương pháp phi xác suất thuận tiện.

Theo Hoàng Trọng và Chu Nguyễn Mộng Ngọc (2009), kích thước mẫu được xác định dựa vào công thức tỷ lệ của mẫu so với tổng thể như sau:

Với tổng số khách hàng VTD tại Agribank Tiền Giang là 132.437 khách hàng và độ tin cậy 90%, cỡ mẫu của nghiên cứu này cần đảm bảo tối thiểu là 100 quan sát. Vì vậy, nhóm tác giả đã thực hiện khảo sát thực tế 300 khách hàng vượt xa yêu cầu tối thiểu nên cơ bản mẫu khảo sát là đạt yêu cầu. Đồng thời, nghiên cứu đã dùng thang đo Likert gồm có 5 mức độ. Sau đó, thực hiện kiểm định độ tin cậy của số liệu điều tra bằng hệ số tin cậy Cronbach’s Alpha. Cuối cùng, nhóm tác giả phân tích hồi quy để xác định cụ thể trọng số của từng nhóm nhân tố tác động đến quyết định VTD của KHCN tại Agribank Tiền Giang. Nghiên cứu xây dựng mô hình hồi quy tuyến tính có dạng:

Y = β0 + β1.X1 + β2.X2 + β3.X3 + β4.X4 + … + βn.Xn + ui

Trong đó:

- Y: Quyết định VTD.

- β0, β1, β2, β3, β4, …, βn là các hệ số tương quan.

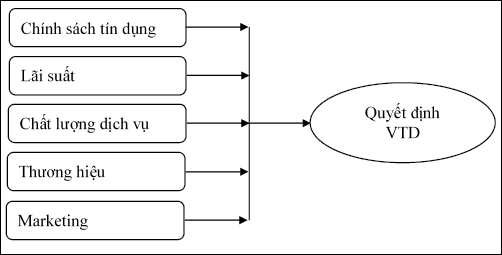

- X1, X2, X3, …, Xn là các biến độc lập được xác định sau phân tích nhân tố theo mô hình đề xuất như Hình 1.

Trên cơ sở đề xuất mô hình nghiên cứu, nhóm tác giả đặt ra giả thuyết nghiên cứu như sau:

H1: Chính sách tín dụng có tác động dương đến quyết định VTD tại Agribank Tiền Giang.

H2: Lãi suất có tác động dương đến quyết định VTD tại Agribank Tiền Giang.

H3: CLDV có tác động dương đến quyết định VTD tại Agribank Tiền Giang.

H4: Thương hiệu có tác động dương đến quyết định VTD tại Agribank Tiền Giang.

H5: Marketing có tác động dương đến quyết định VTD tại Agribank Tiền Giang.

Kết quả và thảo luận

|

Bảng 1: Hệ số tin cậy Cronbach’s Alpha |

||||

|

Nhân tố |

Biến quan sát |

Hệ số Cronbach’s Alpha |

Hệ số tương quan nhỏ nhất |

Hệ số Cronbach’s Alpha nếu loại biến lớn nhất |

|

Chính sách tín dụng (CSTD) |

5 |

0,876 |

0,617 |

0,870 |

|

Lãi suất (LASU) |

4 |

0,886 |

0,728 |

0,861 |

|

Chất lượng dịch vụ (CLDV) |

4 |

0,855 |

0,675 |

0,825 |

|

Thương hiệu (THHI) |

4 |

0,801 |

0,552 |

0,779 |

|

Marketing (MARK) |

3 |

0,850 |

0,696 |

0,815 |

|

Quyết định vay (QDVV) |

4 |

0,865 |

0,711 |

0,830 |

|

Nguồn: Kết quả phân tích dữ liệu khảo sát (2024) |

||||

|

Bảng 2: Phân tích phương sai ANOVA |

||||||

|

Mô hình |

Tổng các bình phương |

Độ tự do |

Bình phương trung bình |

F |

Mức ý nghĩa |

|

|

1 |

Hồi quy |

101,398 |

5 |

20,280 |

103,262 |

0,000 |

|

Số dư |

57,739 |

294 |

0,196 |

|||

|

Tổng |

159,137 |

299 |

||||

|

Nguồn: Kết quả phân tích dữ liệu khảo sát (2024) |

||||||

|

Bảng 3: Các thông số trong phân tích hồi quy |

||||||

|

Biến số |

Hệ số không chuẩn hóa |

Hệ số chuẩn hóa |

t |

Mức ý nghĩa |

VIF |

|

|

B |

Sai số chuẩn |

Beta |

||||

|

(Hằng số) |

-0,637 |

0,209 |

-3,042 |

0,003 |

||

|

CSTD |

0,353 |

0,044 |

0,316 |

7,987 |

0,000 |

1,268 |

|

LASU |

0,175 |

0,035 |

0,190 |

4,987 |

0,000 |

1,180 |

|

CLDV |

0,241 |

0,042 |

0,248 |

5,758 |

0,000 |

1,497 |

|

THHI |

0,190 |

0,041 |

0,184 |

4,699 |

0,000 |

1,241 |

|

MARK |

0,215 |

0,033 |

0,256 |

6,431 |

0,000 |

1,279 |

|

R2 điều chỉnh =0,631 F = 103,262 Mức ý nghĩa = 0,000 (độ tin cậy 99%) |

||||||

|

Nguồn: Kết quả phân tích dữ liệu khảo sát (2024) |

||||||

Đánh giá độ tin cậy thang đo

Kết quả kiểm định độ tin cậy thang đo ở Bảng 1 cho thấy, hệ số Cronbach’s Alpha tổng của 01 biến phụ thuộc với 05 biến độc lập với 20 biến quan sát có hệ số tương quan biến thành phần và biến tổng thấp nhất đều lớn hơn 0,4 và hệ số Cronbach’s Alpha nếu loại biến lớn nhất đều nhỏ hơn hệ số Cronbach’s Alpha biến tổng, nên tất cả thỏa điều kiện nghiên cứu. Như vậy, tất cả 24 biến quan sát được sử dụng đưa vào phân tích nhân tố khám phá (EFA).

Phân tích nhân tố khám phá

Kết quả xoay nhân tố các biến độc lập thỏa điều kiện các hệ số tải nhân tố đều lớn hơn 0,5. Hệ số KMO = 0,852 > 0,5. Mức ý nghĩa = 0,000 (độ tin cậy 99%) của kiểm định Bartlett và trị số phương sai trích đạt 70,488% lớn hơn 50%, Eigenvalue = 1,421>1, giá trị này thể hiện kết quả xoay nhân tố các biến độc lập có mức độ hội tụ cao. Kết quả xoay nhân tố cho thấy có 05 nhóm nhân tố mới được hình thành với tổng số biến quan sát là 20 biến.

Kết quả phân tích EFA biến phụ thuộc có hệ số KMO là 0,829 > 0,5 với mức ý nghĩa = 0,000 < 0,01 (độ tin cậy 99%). Điều này cho thấy, sau phân tích nhân tố EFA, biến phụ thuộc đảm bảo độ tin cậy và có ý nghĩa thống kê. Hệ số Eigenvalue 2,849 > 1, phương sai trích 71,228% > 50%, biến phụ thuộc gồm 04 quan sát được rút trích thành 1 nhân tố mới.

Kết quả phân tích hồi quy và thảo luận

Phân tích ANOVA ở Bảng 2, có mức ý nghĩa: 0,000< 0,01 (độ tin cậy 99%). Vì vậy, kết quả phân tích ANOVA đảm bảo ý nghĩa thống kê, từ đó kết quả phân tích hồi quy đảm bảo độ tin cậy. Hệ số phóng đại phương sai VIF của các nhân tố trong mô hình đều nhỏ hơn 2. Đồng thời, mô hình nghiên cứu không có hiện tượng đa cộng tuyến.

Kết quả phân tích hồi quy tuyến tính ở Bảng 3 cho thấy 05 nhân tố gồm: Chính sách tín dụng, Lãi suất, CLDV, Thương hiệu, Marketing có mức ý nghĩa: 0,000 < 0,01 (độ tin cậy 99%) nên các nhân tố đều tác động đến quyết định VTD của KHCN và mang ý nghĩa thống kê. Phương trình hồi quy sau phân tích có dạng:

QDVV = 0,316*CSTD + 0,190*LASU + 0,248*CLDV + 0,184*THHI + 0,256*MARK

Tóm lại, các thông số phân tích hồi quy từng biến của mô hình được thể hiện ở Bảng 3, cho thấy các biến độc lập có mối tương quan thuận với biến phụ thuộc quyết định VTD của KHCN. Đồng nghĩa, các biến độc lập thay đổi theo chiều hướng tích cực thì quyết định VTD của KHCN cũng tăng lên. Dựa vào kết quả phân tích hồi quy R2 điều chỉnh = 0,631, mô hình nghiên cứu đã giải thích được 63,1% biến phụ thuộc, dựa vào kết quả phân tích hồi quy, tác giả có thể đưa ra kết luận mức độ tác động của các biến Chính sách tín dụng, Lãi suất, CLDV, Thương hiệu, Marketing.

Hàm ý chính sách

Dựa trên kết quả nghiên cứu, nhóm tác giả đưa ra các đề xuất chính sách nhằm cải thiện các hoạt động của Agribank Tiền Giang nhằm giữ chân khách hàng cũ và phát triển khách hàng mới. Cụ thể:

Thứ nhất, chính sách tín dụng được xác định là một nhân tố quan trọng nhất trong mô hình nghiên cứu, nếu chính sách tín dụng được cải thiện 1 đơn vị thì sẽ ảnh hưởng tích cực lên quyết định VTD 0,316 đơn vị. Chính sách tín dụng được thể hiện qua các đặc điểm như: Sản phẩm cho vay được thiết kế đa dạng theo nhu cầu người vay; Điều kiện vay tín chấp và không cần bảo lãnh của công ty; Mức giới hạn thu nhập để được VTD thấp; Mức độ bảo mật, an toàn thông tin khi giao dịch cao; Thủ tục hồ sơ VTD đơn giản, nhanh gọn.

Thứ hai, lãi suất là nhân tố được xác định có mức độ tác động đến lòng trung thành đứng sau cam kết của khách hàng. Lãi suất và phí của ngân hàng cần phải thấp và có nhiều ưu đãi giúp khách hàng tiếp cận và trải nghiệm sản phẩm tích cực, kích thích nhu cầu VTD. Lãi suất được xác định gồm: Lãi suất cho vay thấp; Chương trình khuyến mãi, ưu đãi lãi suất cho vay; Phí cho vay thấp; Phí phạt trễ hạn rất thấp.

Thứ ba, CLDV đóng vai trò thứ 3 trong mô hình nghiên cứu giúp tăng quyết định VTD của khách hàng tại Agribank Tiền Giang, CLDV thay đổi 1 đơn vị thì quyết định VTD sẽ thay đổi 0,248 đơn vị. CLDV trong mô hình được xác định gồm: Thái độ phục vụ của ngân hàng khi khách hàng đến giao dịch; Mức độ hài lòng của khách hàng đối với các sản phẩm và dịch vụ của Ngân hàng; Các thông tin về sản phẩm cho vay đều được Ngân hàng cung cấp và cập nhật đầy đủ đến khách hàng; Nhân viên ngân hàng tự tin và chuyên nghiệp.

Thứ tư, thương hiệu cũng là nhân tố được xác định trong mô hình nghiên cứu giúp tăng quyết định VTD của khách hàng tại Agribank Tiền Giang, thương hiệu thay đổi 1 đơn vị thì quyết định VTD sẽ thay đổi 0,148 đơn vị. Điều này cho thấy Agribank cần chú trọng hơn tới các hoạt động như: mở rộng hệ thống chi nhánh trong toàn tỉnh; Phân bổ hệ thống ATM hợp lý hơn; nâng cấp cơ sở vật chất của hệ thống các phòng giao dịch trong Agribank Tiền Giang; Xây dựng hình ảnh thương hiệu sao cho dễ nhận diện...

Thứ năm, marketing là nhân tố có tác động thấp nhất đến quyết định VTD của khách hàng, marketing thay đổi 1 đơn vị quyết định VTD sẽ thay đổi 0,256 đơn vị. Dù vậy, Ngân hàng vẫn phải thường xuyên đa dạng trong sử dụng các phương tiện truyền thông và xây dựng các chương trình khuyến mãi hợp lý hơn để tạo ấn tượng tốt hơn để giữ chân khách hàng. Đồng thời, cần hoàn thiện các lợi thế cạnh tranh và giúp khách hàng nâng cao nhận thức về các sản phẩm VTD của mình.

Kết luận

Tóm lại, việc phát hiện và hoàn thiện các chính sách liên quan đến các nhân tố gồm: Chính sách tín dụng, Lãi suất, CLDV, Thương hiệu, Marketing là quan trọng để nâng cao quyết định VTD của khách hàng tại Agribank Tiền Giang. Việc thực hiện các đề xuất và chính sách trong nghiên cứu này có thể góp phần vào sự thành công chung của Agribank Tiền Giang trong việc thu hút và phục vụ khách hàng bền vững trên địa bàn.

Tài liệu tham khảo:

- Trần Gia Thắng (2020), Các nhân tố ảnh hưởng đến quyết định vay vốn của khách hàng cá nhân tại Agribank tỉnh An Giang [Luận văn thạc sĩ]. Trường Đại học Tây Đô;

- Phan Thị Út Châu và cộng sự (2020), Nhân tố ảnh hưởng đến quyết định vay vốn của khách hàng cá nhân tại BIDV - chi nhánh Hậu Giang. Tạp chí Nghiên cứu khoa học và Phát triển Kinh tế Trường Đại học Tây Đô, Số 10-2020;

- Nguyễn Thế Doanh (2017), Nghiên cứu các nhân tố ảnh hưởng đến quyết định vay vốn của khách hàng cá nhân đối với Ngân hàng TMCP Việt Nam Thịnh Vượng chi nhánh Đà Nẵng [Luận văn thạc sĩ]. Trường Đại học Kinh tế, Đại học Đà Nẵng;

- Ajzen, I. (1991), The theory of planned behavior. Organizational behavior and human decision processes, 50(2), 179-211;

- Kotler, P., Armstrong, G., Ang, S. H., Leong, S. M., Tan, C. T., và Ho-Ming, O. (2012), Principles of marketing: an Asian perspective. London, UK: Pearson/Prentice-Hall.

- tập trung các giải pháp chuyển đổi số trong công tác quản lý")