Phát triển dịch vụ ngân hàng số tại ngân hàng thương mại cổ phần công thương Việt Nam

Bài viết tập trung phân tích quá trình phát triển dịch vụ ngân hàng số, bao gồm dịch vụ thanh toán, dịch vụ tiền gửi và dịch vụ cho vay tại Ngân hàng Thương mại cổ phần Công thương Việt Nam (Vietinbank) giai đoạn 2019-2023 từ góc nhìn quản lý. Cụ thể như: Xây dựng kế hoạch và lộ trình phát triển dịch vụ ngân hàng số; Tạo lập các điều kiện về vốn, nhân lực và công nghệ để phát triển dịch vụ ngân hàng số; Tổ chức thực hiện phát triển dịch vụ ngân hàng số, Kiểm tra, giám sát quá trình phát triển dịch vụ ngân hàng số tại Vietinbank.

Đặt vấn đề

Cách mạng công nghiệp lần thứ 4 với sự ra đời của công nghệ mới, trí tuệ nhân tạo, big data… tác động mạnh mẽ đến hầu hết các ngành, lĩnh vực trong nền kinh tế của các quốc gia, trong đó có lĩnh vực tài chính ngân hàng. Chuyển đổi số, phát triển ngân hàng số với việc mở rộng quy mô dịch vụ ngân hàng số trở thành yêu cầu bắt buộc để tiếp cận khách hàng với chi phí thấp nhất và tăng khả năng cạnh tranh trong bối cảnh hội nhập.

Ở Việt Nam, ngày 13/01/2022 Ngân hàng Nhà nước (NHNN) đã ban hành Chỉ thị số 02/CT-NHNN về việc đẩy mạnh chuyển đổi số, đảm bảo an ninh, an toàn thông tin trong hoạt động ngân hàng. Theo đó, các ngân hàng thương mại đã thực hiện đẩy mạnh chuyển đổi số các sản phẩm, dịch vụ của ngân hàng. Nhiều dịch vụ ngân hàng số như tiền gửi, cho vay và thanh toán dựa trên nền tảng số đã được các ngân hàng thương mại triển khai trên diện rộng, đối với cả khách hàng DN và khách hàng cá nhân.

Với vị thế là ngân hàng thương mại Nhà nước có vai trò chủ đạo dẫn dắt thị trường, Vietinbank luôn tiên phong trong việc ứng dụng công nghệ vào hoạt động kinh doanh, đem lại những sản phẩm, dịch vụ tốt nhất phục vụ người dân và doanh nghiệp. Đến nay, đã có 65% sản phẩm, dịch vụ của Vietinbank được thực hiện hoàn toàn trên kênh số, 97% giao dịch khách hàng được thực hiện qua kênh điện tử. Tuy nhiên, so với thế giới thì dịch vụ ngân hàng số tại Vietinbank còn đơn giản, chủ yếu mới tập trung vào lĩnh vực số hóa các dịch vụ ngân hàng truyền thống, chưa có sự đổi mới căn bản trong phát triển các dịch vụ ngân hàng số. Các điều kiện về công nghệ, nhân lực và bảo mật trong thực hiện dịch vụ ngân hàng số chưa tương xứng với sự mở rộng, phát triển các loại dịch vụ này dẫn đến rủi ro cao. Vì thế, đánh giá thực trạng phát triển dịch vụ ngân hàng số để từ đó tìm ra các giải pháp nâng cao chất lượng cung cấp dịch vụ ngân hàng số tại Vietinbank là cần thiết.

Phát triển dịch vụ ngân hàng số tại Vietinbank

Với chủ trương chuyển đổi số của NHNN tại Quyết định số 810/QĐ-NHNN ngày 11/05/2021 phê duyệt Kế hoạch chuyển đổi số ngành Ngân hàng đến năm 2025, định hướng đến năm 2030, Vietinbank từng bước ứng dụng công nghệ số vào quản lý và phát triển các dịch vụ ngân hàng số, coi chuyển đổi số là yêu cầu “sống còn” nhằm nâng cao năng lực cạnh tranh và phát triển bền vững. Chiến lược chuyển đổi số, phát triển dịch vụ ngân hàng số đã được Vietinbank sớm quan tâm và coi đó là mũi nhọn trong chiến lược phát triển.

Quá trình chuyển đổi số, phát triển dịch vụ ngân hàng số tại Vietinbank thể hiện rõ nét ở các dịch vụ thanh toán, dịch vụ tiền gửi và cho vay.

Xây dựng kế hoạch và lộ trình phát triển dịch vụ Ngân hàng số Vietinbank

Phát triển dịch vụ ngân hàng số, bên cạnh lợi ích mà dịch vụ ngân hàng số mang lại cho ngân hàng, khách hàng và nền kinh tế thì cũng chứa đựng nhiều rủi ro liên quan đến bảo mật thông tin khách hàng và cũng chịu tác động từ nhiều yếu tố khách quan, chủ quan. Vì thế, cần phải xây dựng kế hoạch và lộ trình phát triển cụ thể để hạn chế rủi ro.

- Kế hoạch phát triển dịch vụ ngân hàng số

Kế hoạch phát triển dịch vụ ngân hàng số có thể hiểu là tập hợp mục tiêu, định hướng và các nội dung triển khai cụ thể gắn với nhu cầu kinh phí, phân công trách nhiệm giữa các bộ phận liên quan và các giải pháp thực hiện. Đây cũng là khâu đầu tiên, có vai trò quan trọng quyết định thành công của quá trình phát triển dịch vụ ngân hàng số.

Tại Vietinbank, kế hoạch phát triển dịch vụ ngân hàng số được xây dựng dựa trên chủ trương của Đảng, chính sách, pháp luật của Nhà nước và quy định chặt chẽ của NHNN, căn cứ vào tình hình hoạt động cũng như các điều kiện về nguồn lực, khả năng cạnh tranh của Vietinbank. Với mục tiêu trở thành ngân hàng hàng đầu trong việc cung cấp các sản phẩm dịch vụ ngân hàng số của Việt Nam và khu vực, kế hoạch phát triển dịch vụ ngân hàng số của Vietinbank cũng đặt ra yêu cầu rất rõ ràng đối với các hoạt động huy động vốn, tín dụng và thanh toán.

Tốc độ tăng trưởng nguồn vốn giai đoạn 2018-2023 đạt bình quân 10%, tăng trưởng dư nợ cho vay khoảng 10% và phấn đấu trở thành ngân hàng có chất lượng dịch vụ thanh toán số tốt nhất Việt Nam. Phát triển dịch vụ ngân hàng số, coi đây là mũi nhọn đột phá trong thay đổi thói quen sử dụng các dịch vụ của khách hàng, với đối tượng khách hàng hướng tới toàn diện khách hàng doanh nghiệp và khách hàng cá nhân, phát triển đa dạng các loại hình dịch vụ ngân hàng số với mục tiêu 50% khách hàng của Vietinbank sử dụng dịch vụ này.

- Lộ trình phát triển dịch vụ ngân hàng số

Lộ trình phát triển dịch vụ ngân hàng số được xây dựng theo hướng: (i) Chuyển đổi các dịch vụ truyền thống sang dịch vụ điện tử; (ii) Chuyển đổi ngân hàng điện tử, trực tuyến sang số hoá các dịch vụ; (iii) Đa dạng hoá các dịch vụ ngân hàng số trên cơ sở áp dụng công nghệ và cạnh tranh bằng chất lượng dịch vụ và sự khác biệt hóa, bao gồm duy trì và phát triển quan hệ tốt với khách hàng; xây dựng và phát triển thương hiệu; không ngừng đổi mới và cải tiến theo hướng phát triển mạnh các giá trị gia tăng nhằm đáp ứng tối đa nhu cầu của khách hàng để tự hoàn thiện và phát triển một cách an toàn, hiệu quả, bền vững và chủ động hội nhập quốc tế; (iv) Lựa chọn dịch vụ ít rủi ro để chuyển đổi trước (như dịch vụ tiền gửi), sau khi có hệ thống quản lý tốt mới số hoá thanh toán và cho vay.

Vietinbank cũng xây dựng kế hoạch và lộ trình cụ thể theo từng giai đoạn, mục tiêu cần đạt được cũng như các dịch vụ mang tính đột phá. Giai đoạn 2018 - 2023 mang tính chất nền tảng, tạo đòn bẩy cho các giai đoạn sau. Vietinbank tập trung đào tạo, phát triển nguồn nhân lực, đầu tư phát triển công nghệ, xây dựng hệ thống các kênh phân phối, chuyển đổi số các dịch vụ cho khách hàng và nội bộ ngân hàng, tập trung nghiên cứu, phát triển, sàng lọc, đa dạng hóa các sản phẩm dịch vụ ngân hàng số, phát triển mạnh các gói sản phẩm dịch vụ đồng bộ cho đối tượng khách hàng doanh nghiệp (Sản phẩm Efast), cho đối tượng cá nhân (sản phẩm Ipay); Giai đoạn 2023-2025: Với mục tiêu trở thành ngân hàng số hàng đầu được công nhận rộng rãi, mang đến cho ngân hàng sự trải nghiệm vượt trội, Vietinbank đã và xây dựng chiến lược chuyển đổi số bài bản, toàn diện và đầu tư nguồn lực để triển khai có hiệu quả. Đây là giai đoạn tập trung Chương trình chuyển đổi số, thay đổi công nghệ, thay đổi mô hình tổ chức, văn hóa, cách tiếp cận dịch vụ mới của Vietinbank, xây dựng kênh phân phối hiện đại, tiện dụng, hướng tới khách hàng, ứng dụng mạnh mẽ công nghệ mới, nghiên cứu chuyên sâu, phát triển đa dạng các sản phẩm dịch vụ ngân hàng số, phát triển mạnh các gói sản phẩm dịch vụ đồng bộ cho đối tượng khách hàng doanh nghiệp và cá nhân; Chuyển đổi số của Vietinbank giai đoạn 2023 - 2025, tầm nhìn 2030 trên 4 trụ cột: Số hóa, công nghệ, dữ liệu, tổ chức và văn hóa doanh nghiệp. Giai đoạn 2025-2030 là giai đoạn phát triển bùng nổ, dịch vụ ngân hàng số của Vietinbank không chỉ phát triển trong phạm vi lãnh thổ Việt Nam mà còn vươn mạnh mẽ ra toàn cầu, số lượng khách hàng sử dụng dịch vụ ngân hàng số sẽ tăng lên nhanh chóng, doanh số và số dư tích lũy dịch vụ ngân hàng số sẽ chiếm tỷ trọng lớn trong hoạt động kinh doanh của Vietinbank.

Chiến lược phát triển dịch vụ ngân hàng số của Vietinbank không tập trung cạnh tranh chi phí thấp, mà cạnh tranh bằng chất lượng dịch vụ và sự an toàn trong giao dịch, đẩy mạnh việc phân khúc khách hàng để xây dựng các sản phẩm dịch vụ ngân hàng số phù hợp.

Tạo lập các điều kiện cần thiết phát triển dịch vụ ngân hàng số

Do đặc điểm của các dịch vụ ngân hàng số được tiến hành trên nền tảng số nên khả năng xảy ra rủi ro cao do các thủ đoạn tinh vi của tội phạm số. Vì vậy, để quá trình phát triển dịch vụ ngân hàng số hiệu quả, mang lại lợi nhuận và nâng cao khả năng cạnh tranh cho ngân hàng, cần tạo lập các điều kiện cần thiết về vốn, nhân lực, công nghệ, hạ tầng số. Cụ thể:

Thứ nhất, lành mạnh hoá tình hình tài chính và chủ động tăng vốn điều lệ.

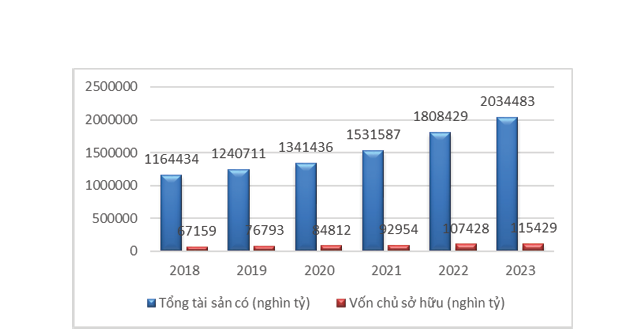

Việc đầu tư hạ tầng công nghệ để chuyển đổi số đòi hỏi lượng vốn lớn nên Vietinbank đã tìm kiếm các giải pháp đến nâng cao năng lực tài chính, chủ động tăng vốn điều lệ lên 53.700 tỷ đồng, nâng cao hiệu quả hoạt động để có nguồn lực vốn dồi dào đầu tư cơ sở hạ tầng công nghệ, đào tạo nhân lực số và bắt kịp với công nghệ mới trong lĩnh vực tài chính, ngân hàng. NHNN cũng có các biện pháp hỗ trợ tài chính để đồng bộ hoá hạ tầng công nghệ, xây dựng băng thông truyền giữa các ngân hàng thương mại. Vietinbank cũng phấn đấu trở thành ngân hàng tài trợ cho các dự án cơ sở hạ tầng, trong đó có cơ sở hạ tầng số.

Thứ hai, đào tạo và phát triển nguồn nhân lực chất lượng cao phục vụ phát triển dịch vụ ngân hàng số của Vietinbank.

Đào tạo và phát triển nguồn nhân lực chất lượng cao, nhân lực số là nhiệm vụ trọng tâm trong chiến lược phát triển ngân hàng số của Vietinbank. Với mục tiêu, các cán bộ, nhân viên của Vietinbank đủ về số lượng, có cơ cấu phù hợp và năng suất lao động cao, có khả năng thích ứng với những thay đổi nhanh chóng của thị trường tài chính ngân hàng cũng như bắt kịp với sự phát triển của công nghệ số, Vietinbank đã xây dựng kế hoạch phát triển nhân lực theo từng giai đoạn, từng vị trí công tác và thực hiên mục tiêu đặt ra.

Vietinbank xác định giai đoạn 2018-2023 là giai đoạn đào tạo và phát triển nguồn nhân lực cho hoạt động của dịch vụ ngân hàng số, cập nhật nhanh chóng và liên tục các kiến thức mới về kinh doanh ngân hàng, về hệ thống công nghệ thông tin. Vietinbank không thành lập bộ phận chuyên trách mà tích hợp luôn nhiệm vụ chuyển đổi số với trung tâm công nghệ thông tin, đặt mục tiêu trở thành doanh nghiệp công nghệ và xác định đến năm 2024, nhân sự công nghệ sẽ chiếm tới 25% nhân sự toàn ngân hàng, trở thành lực lượng chủ chốt, giúp Vietinbank mở rộng quy mô.

Thứ ba, đầu tư ứng dụng công nghệ mới phục vụ phát triển dịch vụ ngân hàng số tại Vietinbank giai đoạn 2018-2023.

Đầu tư công nghệ mới là yêu cầu mang tính bắt buộc để phát triển dịch vụ ngân hàng số tại các ngân hàng thương mại. Công nghệ hiện đại, tính bảo mật cao, gắn với hạ tầng, nhân lực chất lượng cao có tính quyết định đến thành công của quá trình chuyển đổi số, phát triển dịch vụ ngân hàng số.

Trong giai đoạn 2018-2023, Vietinbank đã ưu tiên nguồn lực cho xây dựng hạ tầng công nghệ số, thể hiện qua việc:

(i) Xây dựng kênh phân phối hiện đại, tiện dụng, hướng tới khách hàng.

(ii) Xây dựng và phát triển nền tảng ngân hàng số Vietinbank e FAST, trở thành “trợ lý tài chính số” với khách hàng doanh nghiệp với 130 tính năng. Vietinbank eFAST cung cấp toàn bộ các dịch vụ ngân hàng đang được phục vụ tại quầy giao dịch (chỉ trừ các dịch vụ liên quan đến tiền mặt), từ các dịch vụ ngân hàng thường xuyên và thiết yếu đến các dịch vụ chuyên biệt được “may đo” theo nhu cầu của từng doanh nghiệp.

(iii) Xây dựng hệ thống xếp hàng tự động tích hợp sinh trắc học và triển khai tại 53 chi nhánh trên cả nước và thu thập dữ liệu sinh trắc học hơn 4 triệu khách hàng. Việc đồng bộ kho dữ liệu sinh trắc học sử dụng cho cả kênh quầy và kênh giao dịch điện tử đã giúp Vietinbank từng bước hiện đại hóa kênh giao dịch, tăng tiện ích facepay (thanh toán bằng khuôn mặt) cho khách hàng.

(iv) Cung cấp tín dụng online gồm thấu chi online và cấp thẻ tín dụng online.

Tổ chức thực hiện dịch vụ ngân hàng số tại VietinBank

Căn cứ vào kế hoạch và lộ trình phát triển dịch vụ ngân hàng số đã được Lãnh đạo Vietinbank phê duyệt, các phòng/ban và chi nhánh triển khai thực hiện các dịch vụ tiền gửi, dịch vụ thanh toán và dịch vụ cho vay trên nền tảng số. Quy mô giao dịch tiền gửi, cho vay và thanh toán online cũng từng bước thay thế dần giao dịch tại quầy với tốc độ nhanh, năm sau cao hơn năm trước. Đặc biệt, trong 3 năm đại dịch COVID-19, Vietinbank đã cung cấp ra thị trường các dịch vụ ngân hàng số mới đã thu hút được đông đảo khách hàng, đặc biệt là khách hàng tiền gửi tăng trưởng đột biến, cao hơn hẳn các năm trước.

Vietinbank đã thực hiện tốt định hướng phát triển mạnh mẽ các sản phẩm dịch vụ ngân hàng số cho đối tượng là cá nhân hướng tới đối tượng khách hàng là các doanh nghiệp nhỏ và vừa, các doanh nghiệp thuộc lĩnh vực công nghiệp phụ trợ, các khách hàng là cá nhân hoạt động sản xuất kinh doanh và phục vụ tiêu dùng của các tầng lớp dân cư.

Đối với hệ thống dịch vụ thanh toán số, ứng dụng Vietinbank iPay Mobile đã thu hút hơn 6,5 triệu khách hàng cá nhân sử dụng với gần 60 triệu giao dịch được thực hiện mỗi tháng, tăng trưởng 150% qua mỗi năm, qua đó góp phần làm giảm áp lực giao dịch tại quầy. Theo đó, số lượng giao dịch tại quầy đã giảm hơn 50% trong năm 2022.Vietinbank iPay Mobile không chỉ là ứng dụng ngân hàng số mà còn là hệ sinh thái số, kết nối tới hơn 2.400 nhà cung cấp dịch vụ, cung cấp mọi nhu cầu đời sống hàng ngày của khách hàng.

Tóm lại, trong giai đoạn 2018 - 2023, Vietinbank đã đẩy mạnh chuyển đổi số và mở rộng phát triển dịch vụ ngân hàng số cả về số lượng, chất lượng, loại hình dịch vụ, từ đó đã phần nào đáp ứng được yêu cầu của kinh tế, xã hội đồng thời nâng cao hiệu quả kinh doanh của Vietinbank. Ngân hàng đã xây dựng kế hoạch và lộ trình cụ thể trong việc phát triển dịch vụ ngân hàng số; từng bước tạo lập các điều kiện cần thiết về vốn, nhân lực công nghệ, hạ tầng số, bảo mật và triển khai thực hiện các dịch vụ số trên thực tế. Các loại hình dịch vụ ngày càng được đa dạng hóa, đặc biệt các sản phẩm dịch vụ ngân hàng số mới có hàm lượng công nghệ cao được chú trọng phát triển.

Các sản phẩm chứa hàm lượng công nghệ cao và phù hợp với xu thế phát triển của ngân hàng thương mại hiện đại như: Vietibank ipay, Vietinbank eFAST; chất lượng dịch vụ ngân hàng số từng bước được nâng cao. Chuyển đổi số, phát triển dịch vụ ngân hàng số đã giúp cho Vietinbank tăng thu nhập; thị phần khách hàng không ngừng tăng; danh mục sản phẩm ngày càng hoàn thiện; kênh phân phối không ngừng được mở rộng; công tác quản trị điều hành có bước cải tiến tích cực. Tuy nhiên, phát triển dịch vụ ngân hàng số tại Vietinbank còn chậm, lộ trình phát triển dịch vụ ngân hàng số chưa gắn với việc tạo lập các điều kiện cần thiết để thực hiện; sản phẩm dịch vụ ngân hàng nói chung và dịch vụ ngân hàng số nói riêng chưa đa dạng, hệ thống công nghệ thông tin; nguồn lực vốn đầu tư cho xây dựng hệ thống giám sát và phòng ngừa rủi ro trong phát triển dịch vụ ngân hàng số còn thấp, chưa đáp ứng yêu cầu.

Trong bối cảnh mới, để khắc phục những điểm nghẽn trong phát triển dịch vụ ngân hàng số, VietinBank cần củng cố vững chắc các điều kiện cần thiết và tổ chức thực hiện, cũng như tăng cường giám sát, đánh giá kết quả thực hiện.

Tài liệu tham khảo

- Nguyễn Thế Anh (2020), “Phát triển ngân hàng số cho các ngân hàng thương mại Việt Nam, Tạp chí Ngân hàng, số 17/2020;

- Nguyễn Thế Anh (2020), Báo cáo Phát triển ngân hàng số cho các ngân hàng thương mại Việt Nam;

- Phan Thị Cúc, Vu Cẩm Nhung và Phạm Minh Xuân (2022), “Phát triển ngân hàng số tại Việt Nam-thực trạng và giải pháp”, Tập san Khoa học và kỹ thuật trường Đại học Bình Dương, 5(4);

- Phan Hoài Đức (2022), Giải pháp nâng cao chất lượng ngân hàng điện tử tại Ngân hàng TMCP Công Thương Việt Nam - Chi nhánh Cần Thơ;

- Phạm Đình Dũng (2020), Mô hình ngân hàng số tại một số quốc gia châu Á và bài học kinh nghiệm cho Việt Nam hiện nay;

- Ananda, S., Devesh, S., & Al Lawati, A. M. (2020), What factors drive the adoption of digital banking? An empirical study from the perspective of Omani retail banking. Journal of Financial Services Marketing, 25(1-2), 14-24;

- BBVA (2021), BBVA Switzerland launches New Gen, the digital account that enables investments in sectors with the greatest impact on the future.