Phát triển thị trường vốn của Việt Nam trong khuôn khổ hội nhập tài chính ASEAN

Bài viết này nghiên cứu sự phát triển thị trường vốn Việt Nam trong điều kiện hội nhập tài chính ASEAN, bằng phương pháp thống kê, mô tả, đánh giá, thu thập số liệu từ Ngân hàng Nhà nước, Bộ Tài chính, Bộ Kế hoạch và Đầu tư, các tổ chức quốc tế và các nghiên cứu liên quan trong giai đoạn 2010-2019.

Trên cơ sở đó, tác giả khái quát tình hình phát triển thị trường vốn của Việt Nam trong khuôn khổ hội nhập tài chính ASEAN, phân tích cơ hội, thách thức khi hội nhập Cộng đồng kinh tế ASEAN, từ đó đưa ra triển vọng của thị trường vốn Việt Nam khi hội nhập tài chính.

1. Khái quát về hội nhập tài chính trong Cộng đồng kinh tế ASEAN

Kể từ sau cuộc khủng hoảng tài chính châu Á (1997), các nước ASEAN đã có những bước tiến lớn trong việc củng cố vị thế và khuôn khổ kinh tế vĩ mô. Khu vực này đã chứng kiến sự gia tăng của dòng chảy thương mại đi kèm dòng vốn của cả khu vực ASEAN và với phần còn lại của châu Á, thế giới. Trong bối cảnh đó, việc thành lập Cộng đồng kinh tế ASEAN (AEC) là xu hướng tất yếu. AEC được xem như là giải pháp đánh giá toàn diện cho các rủi ro cho cơ sở hạ tầng tài chính của các nước thành viên, cũng như cung cấp nguồn lực phát triển và dự phòng trước các cú sốc tài chính cho các nước nội khối.

AEC chú trọng tìm cách đạt được một hệ thống tài chính khu vực được tích hợp tốt và hoạt động hiệu quả theo 3 mục tiêu chiến lược, đó là: Hội nhập tài chính, tài chính toàn diện và ổn định tài chính, với 3 lĩnh vực xuyên suốt (Tự do hóa tài khoản vốn, hệ thống thanh toán và xây dựng năng lực). Cùng với đó, các chương trình hành động cũng được chi tiết hóa như sau:

- Tự do hóa dịch vụ tài chính: Việc loại bỏ dần các hạn chế đối với các ngân hàng ASEAN, các công ty bảo hiểm và các công ty đầu tư trong việc cung cấp dịch vụ tài chính trong các quốc gia thành viên ASEAN sẽ được thực hiện.

- Tự do hóa tài khoản vốn: ASEAN đặt mục tiêu đạt được dòng vốn tự do hơn bằng cách loại bỏ dần các hạn chế đối với các giao dịch ngoại hối như tài khoản thanh toán, đầu tư trực tiếp nước ngoài (FDI), các danh mục đầu tư và các luồng khác, trong khi áp dụng các biện pháp bảo vệ đầy đủ.

- Phát triển thị trường vốn: ASEAN cũng tập trung phát triển, liên kết và hội nhập sâu hơn thị trường vốn khu vực bằng cách xây dựng năng lực và đặt cơ sở hạ tầng dài hạn để đạt được sự hội nhập của thị trường vốn trong ASEAN.

- Hài hòa hệ thống thanh toán, quyết toán: ASEAN đặt mục tiêu thiết lập một hệ thống thanh toán ASEAN an toàn, sáng tạo, hiệu quả.

- Tài chính toàn diện: ASEAN cân nhắc lựa chọn chính sách và phối hợp các nước thành viên để đưa tài chính toàn diện vào ASEAN trong các lĩnh vực trung gian tài chính và kênh phân phối để bảo vệ người tiêu dùng.

- Xây dựng năng lực: ASEAN nhận thấy sự cần thiết phải cung cấp năng lực và các sáng kiến để thu hẹp khoảng cách phát triển giữa các nền kinh tế trong ASEAN.

Có thể thấy, việc phát triển thị trường vốn là một chiến lược rất quan trọng của AEC, bởi tăng cường hội nhập và mở cửa hệ thống tài chính ASEAN là một nhu cầu tất yếu và cấp thiết đối với sự phát triển của các nước trong khu vực, trong đó có Việt Nam.

2. Phát triển thị trường vốn của Việt Nam trong khuôn khổ hội nhập tài chính ASEAN

Trong quá trình đổi mới và hội nhập quốc tế, thị trường vốn Việt Nam đã đạt những thành tựu đáng kể nhìn từ góc độ thể chế, tạo lập thị trường, phát triển sản phẩm và đóng góp tích cực cho quá trình cải cách và phát triển kinh tế - xã hội. Cụ thể:

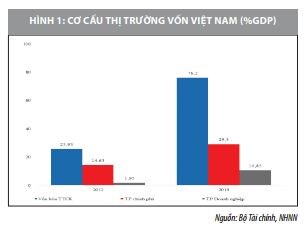

Một là, đã và đang hình thành, tiến tới định hình một thị trường vốn đa dạng, cởi mở hơn và đáp ứng cơ bản tốt hơn cho nhu cầu vốn của nền kinh tế. Nếu như năm 2000, vốn hóa thị trường cổ phiếu là 0,28% GDP, thị trường trái phiếu là khoảng 1% GDP thì đến năm 2019 mức tăng lần lượt của thị trường cổ phiếu và trái phiếu là 72,6% GDP và 40% GDP.

Hai là, số lượng và các thành phần tham gia thị trường ngày càng tăng. Năm 2019, số lượng tài khoản giao dịch chứng khoán là hơn 2,37 triệu, số công ty chứng khoán hoạt động là 82, trong đó có 8 công ty có 100% vốn nước ngoài, Hiệp hội Kinh doanh trái phiếu có 76 hội viên.

Ba là, từng bước hoàn thiện pháp lý cho thị trường theo thông lệ quốc tế, tạo môi trường kinh doanh ổn định nhằm thu hút cả dòng vốn ngoại và nội. Đơn cử như: Năm 2019 đã có thương vụ bán vốn lớn cho nhà đầu tư nước ngoài như: Tỷ phú Thái Lan mua SABECO gần 5 tỷ USD.

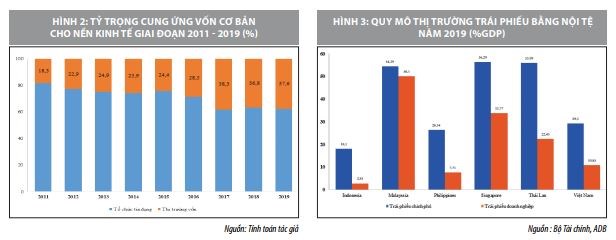

Giai đoạn 2011-2019, thị trường vốn tăng trưởng cao đạt bình quân 35%/năm, đáp ứng bình quân 28% cung ứng vốn cơ bản cho nền kinh. Trong khi đó, thị trường tín dụng vẫn chiếm vị trí chủ đạo trong cung ứng vốn cơ bản cho nền kinh tế, nhưng dự nợ tín dụng chỉ tăng bình quân đạt 15%/năm và tương tương 136% GDP.

Báo cáo của World Bank (2019) về thị trường vốn Việt Nam cho thấy, một quốc gia đang phát triển thường phụ thuộc nhiều vào nguồn vốn của ngân hàng, ngoài rủi ro kỳ hạn thì còn gây cản trở cho sự phát triển khu vực tư nhân vốn năng động và khó đáp ứng nhu cầu vốn ngày càng cao cho phát triển kinh tế.

Việt Nam sớm ý thức được tầm quan trọng của các kênh thu hút nguồn vốn tài trợ phi ngân hàng với kỳ hạn dài bằng Quyết định số 128/2007/QĐ-TTg phê duyệt Đề án phát triển thị trường vốn Việt Nam đến năm 2010 và tầm nhìn đến năm 2020 nhằm thay thế dần các nguồn từ ngân hàng và thu hút thêm các nguồn vốn từ bên ngoài (FDI, FII). Chính phủ Việt Nam bước đầu tập trung vào thị trường trái phiếu, bằng những văn bản định hướng: Quyết định số 1191/QĐ-TTg năm 2017 của Thủ tướng phê duyệt lộ trình phát triển thị trường trái phiếu Việt Nam giai đoạn 2017-2020, nhằm xây dựng thị trường bền vững hơn để huy động tài chính trung và dài hạn; mở rộng mạng lưới các nhà đầu tư về quy mô và chất lượng...

Những năm gần đây, thị trường vốn Việt Nam chứng kiến sự chuyển biến tích cực ở những phân khúc chính: (i) Thị trường trái phiếu chính phủ (TPCP); (ii) Thị trường trái phiếu doanh nghiệp (TPDN); (iii) Thị trường cổ phiếu (TTCP). Cụ thể:

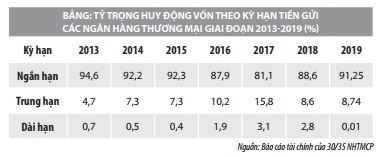

- Trái phiếu chính phủ: Quy mô thị trường TPCP đạt 29,3% GDP đến cuối năm 2019, với giá trị danh nghĩa tương đương gần 50 tỷ USD (so với mức chỉ 14,63% GDP cuối năm 2011 khi mới ban hành Nghị định số 01/2011/NĐ-CP về phát hành TPCP, trái phiếu được Chính phủ bảo lãnh và trái phiếu chính quyền địa phương). Năm 2016 đã có sự chuyển dịch cơ cấu nhà đầu tư của TPCP từ ngân hàng thương mại (NHTM) sang công ty bảo hiểm theo Nghị định số 30/2016/NĐ-CP quy định chi tiết hoạt động đầu tư từ Quỹ Bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp.

Mặt khác, theo Quỹ Tiền tệ quốc tế - IMF (2012) về phát triển thị trường trái phiếu nội tệ thì phát triển TPCP với chiến lược quản lý nợ theo cơ chế thị trường là quan trọng, đây là cơ sở của Luật Quản lý nợ công năm 2017 sửa đổi, có hiệu lực từ ngày 1/7/2018. Đồng thời, nhằm tạo cơ chế cho sự phát triển cho các công cụ nợ, Chính phủ đã ban hành Nghị định số 95/2018/NĐ-CP quy định về phát hành, đăng ký, lưu ký, niêm yết và giao dịch công cụ nợ của Chính phủ trên thị trường chứng khoán.

Qua quá trình phát triển, đường cong lợi suất từng bước hình thành và kỳ hạn đã lên đến 30 năm với các đợt phát hành định kỳ cho kỳ hạn 5, 7, 10, 15, 20 và 30 năm, tạo ra lãi suất tham chiếu cho thị trường trái phiếu nói chung. Quy mô thị trường thứ cấp tăng lên với những cải thiện ở thị trường sơ cấp, giá trị giao dịch bình quân hơn 1.600 tỷ đồng/ngày năm 2013 lên gần 10 nghìn tỷ đồng/ngày vào năm 2019.

- Trái phiếu doanh nghiệp: Trong những năm qua, thị trường TPDN có sự phát triển khả quan tuy chưa mạnh bằng thị trường TPCP. Quy mô TPDN cũng tăng từ 1,95% GDP năm 2012 lên trên 10% GDP năm 2019 và đạt khoảng 650 nghìn tỷ đồng. Năm 2019, tổng lượng phát hành chủ yếu từ các ngân hàng thương mại (NHTM) chiếm 41,1% và DN bất động sản chiếm 38%. Cơ cấu kỳ hạn dài trên 5 năm tăng lên 42,5% năm 2019 so với mức 18% năm 2012.

- Thị trường cổ phiếu: Trong thời gian qua, TTCP ở Việt Nam, tốc độ tăng trưởng khá so với các thị trường khác ở ASEAN. Tổng giá trị vốn hóa thị trường tương đương 72,6% GDP vào cuối năm 2019, tăng 3 lần so với năm 2012 và cao nhất trong ASEAN. Thanh khoản dồi dào bởi kỳ vọng tích cực của thị trường về tiến trình cổ phần hóa DN nhà nước, nhất là đầu tư cơ sở hạ tầng và xuất khẩu.

Hiện nay, TTCP là kênh huy động vốn trực tiếp nhưng chỉ một số ít các DN sử dụng trong vài năm qua, dù thanh khoản thị trường đã có thể hỗ trợ nhiều hơn cho hoạt động này. Tổng giá trị phát hành trong giai đoạn 2016 - 2019 là 5,3 tỷ USD, thấp hơn so với Thái Lan (10,2 tỷ USD) và Singapore (7,7 tỷ USD) (theo World Bank).

Thị trường thứ cấp cho cổ phiếu ở Việt Nam năm 2019 sôi động hơn với hệ số quay vòng bậc trung ở ASEAN là 22,3%, Thái Lan (64,5%), Malaysia (26,9%) (theo World Bank).

Đến ngày 31/12/2019, có 3 sàn giao dịch cổ phiếu với mức vốn hóa: Sở Giao dịch Chứng khoán TP. Hồ Chí Minh là 3,2 triệu tỷ đồng, Sở Giao dịch Chứng khoán Hà Nội là 0,19 triệu tỷ đồng và sàn giao dịch chưa niêm yết - UPCOM là 0,91 triệu tỷ đồng. Sản phẩm phái sinh còn ít chủng loại được niêm yết và chưa thực sự phát huy được việc tăng thanh khoản cho thị trường.

Bên cạnh những kết quả trên, trong tiến trình phát triển thị trường vốn khi hội nhập, Việt Nam cũng gặp phải không ít khó khăn, thách thức như:

Một là, chênh lệch trình độ phát triển và cơ sở hạ tầng so với các quốc gia mạnh trong khối, cần lộ trình để hội nhập, nên có thể sẽ mất cơ hội phát triển thị trường vốn.

Hai là, việc phát triển thị trường vốn đã đối diện với sự cạnh tranh cao trong nội khối khi thị trường các nước không còn rào cản.

Ba là, trong quá trình hội nhập tài chính sẽ gặp phải các hiệu ứng lan truyền nhanh hơn khi gặp khủng hoảng, nhất là khủng hoảng trong lĩnh vực tài chính.

Bốn là, tự do hóa tài khoản vốn sẽ có nguy cơ dòng vốn đảo chiều quy mô lớn gây bất ổn trong thanh khoản.

3. Giải pháp phát triển thị trường vốn Việt Nam trong khuôn khổ hội nhập tài chính ASEAN

Để khắc phục những tồn tại và hạn chế trên, thời gian tới cần triển khai đồng bộ các giải pháp để đẩy mạnh phát triển thị trường vốn Việt Nam. Cụ thể như:

Một là, hoàn thiện nền tảng pháp lý về huy động vốn. Nghiên cứu hoàn thiện, sửa đổi, bổ sung các chính sách quy phạm pháp luật cho các thị trường, kết hợp tăng cường năng lực giám sát và hiệu lực thực thi để các thành viên thị trường yên tâm gia nhập và đảm bảo giảm chi phí huy động.

Hai là, nâng cao chất lượng về quản trị, công bố thông tin. Khả năng tiếp cận thông tin đáng tin cậy về thị trường trái phiếu và cổ phiếu khi phát hành là điều kiện cần để nâng cao lòng tin của nhà đầu tư, đặc biệt nhà đầu tư nước ngoài. Thông tin minh bạch cần được công bố đồng bộ từ DN đến cơ quan điều hành thị trường.

Ba là, cải thiện cơ sở hạ tầng thị trường. Thời gian tới cần đẩy mạnh việc nâng cấp hạ tầng để đảm bảo hiệu suất hoạt động của thị trường và bắt kịp trình độ phát triển của các nước trong khu vực, đặc biệt tận dụng kinh nghiệm các nước khi hội nhập.

Bốn là, xúc tiến các sản phẩm đổi mới sáng tạo nhằm đáp ứng nhu cầu của thị trường và đa dạng hóa cơ cấu nhà đầu tư. Tăng trưởng kinh tế ổn định sẽ cần huy động nhiều vốn dài hạn, mà các tổ chức tín dụng khó có thể đáp ứng đầy đủ nhu cầu ngày càng tăng và Chính phủ cũng đang phải đối diện với hạn chế hạn mức nợ công. Do đó, cần thúc đẩy cải thiện pháp lý để hình thành thêm các cơ hội đầu tư nhằm khuyến khích DN phát hành sản phẩm mới, đồng thời đa dạng hóa cơ cấu nhà đầu tư cho thị trường.

Năm là, tăng cường chỉ đạo của Chính phủ về huy động nguồn vốn dài hạn

4. Định hướng phát triển thị trường vốn trong khuôn khổ hội nhập tài chính ASEAN

Trong bối cảnh hội nhập tài chính ASEAN, điều quan trọng là Việt Nam cần tiếp tục thực hiện các biện pháp cụ thể để tăng cường hội nhập tài chính trong khu vực. Qua đó, thực hiện thành công lộ trình tiến tới thành lập một AEC hội nhập hơn vào năm 2025; đồng thời, đảm bảo rằng lợi ích được tối đa hóa khi hội nhập tài chính ASEAN.

Thứ nhất, cơ chế, chính sách mới của Việt Nam cần tiếp tục thúc đẩy phát triển thị trường vốn bao gồm các quy tắc và nền tảng giao dịch, cải thiện thanh toán và hài hòa các chuẩn mực và quy định kế toán theo thông lệ quốc tế.

Thứ hai, để đảm bảo hội nhập tài chính sâu hơn được thực hiện vào năm 2025 và những năm tiếp theo, Việt Nam nên tăng cường thực hiện các chương trình ở cấp quốc gia về xây dựng cơ sở hạ tầng, nâng cao năng lực cho hội nhập và đảm bảo các cam kết khu vực.

Thứ ba, Việt Nam tích cực thực hiện kế hoạch hành động hội nhập tài chính của AEC, nhất là diễn đàn thị trường vốn ACMF và sáng kiến CMI, nhằm tận dụng mọi nguồn lực cho hội nhập tài chính sâu hơn.

Thứ tư, vì hội nhập tài chính khu vực không phải là sự kết thúc, mà là một công cụ chính sách được thiết kế để đạt được các mục tiêu phát triển, cần có sự điều phối chính sách và kinh tế vĩ mô lớn hơn. Về vấn đề này, Việt Nam cần phải thúc đẩy sự hội tụ trong các mục tiêu chính sách kinh tế vĩ mô như thông qua giám sát khu vực, đánh giá, thảo luận chính sách và tham vấn chính phủ. Đặc biệt, sự phối hợp của các chính sách giữa thương mại với vốn đầu tư là rất quan trọng để đảm bảo rằng cả hai loại chính sách hỗ trợ lẫn nhau.

*Nghiên cứu này dựa trên thông tin được công bố công khai và là quan điểm mang tính cá nhân của tác giả. Thông tin nêu trong nghiên cứu không thể hiện quan điểm của bất kỳ cơ quan nhà nước hay tổ chức nào khác trên lãnh thổ Việt Nam.

Tài liệu tham khảo:

1. Tô Thị Thanh Trúc (2016), “Khu vực tài chính Việt Nam trong bối cảnh hội nhập tài chính ASEAN”;

2. Báo cáo AEC Blueprint 2025 (2015);

3. Các báo cáo hội nhập ASEAN từ 2000 – 2019, truy cập asean.org;

4. Các báo cáo của các tổ chức (ADB, WB, IMF) giai đoạn 2010-2019, truy cập www.adb.org, www.worldbank.org, www.imf.org;

5. Hyoung-Kyu Chey (2016), “ChiangMai Intiative”;

6. Aladdin D. Rillo (2018), "ASEAN Financial Integration: opprtunities, risks and challenges".